1月9日晚,国家税务总局网站发布《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(以下简称公告)。

这份公告指出,自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

此外,公告还强调,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

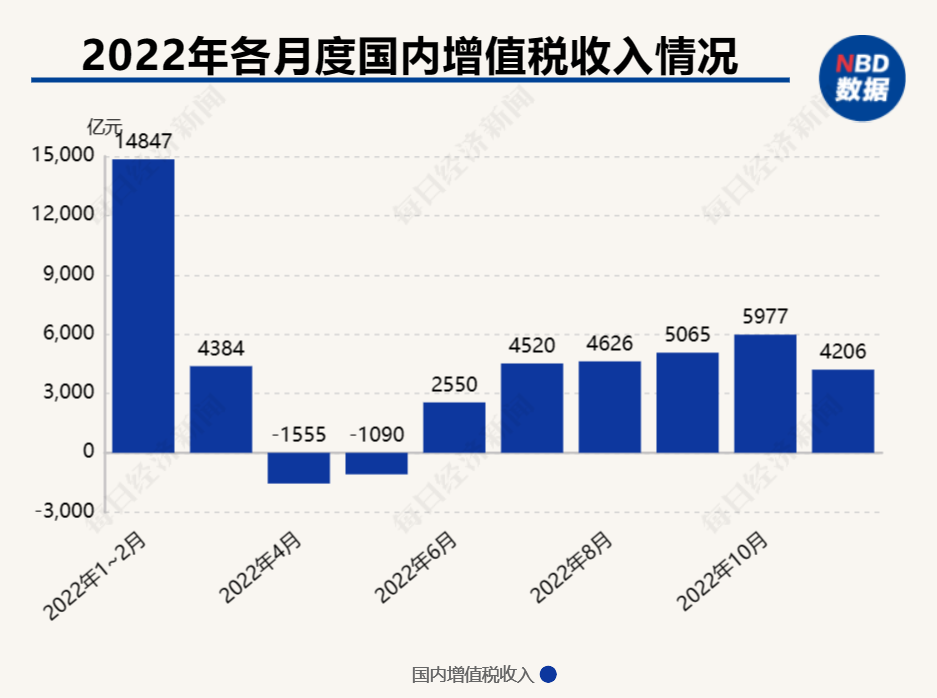

2022年各月增值税收入情况,其中4月和5月因扣除留抵退税而出现收入为负值的情况 数据来源:财政部

2022年各月增值税收入情况,其中4月和5月因扣除留抵退税而出现收入为负值的情况 数据来源:财政部

适用3%征收率的应税销售收入 减按1%征收率征收增值税

《每日经济新闻》记者注意到,此次发布的公告对新一年享受免征增值税政策的小规模纳税人范围作出了明确,即对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

而在财政部 税务总局此前于2021年3月31日发布的《关于明确增值税小规模纳税人免征增值税政策的公告》中则指出,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

如何解读这一调整?对此,中国政法大学财税法研究中心主任施正文接受《每日经济新闻》记者电话采访时表示,这一调整体现出新一年减税降费政策的优化,有关免征增值税范围的调整,是兼顾企业纾困和财政可持续的需要。

根据此次发布的公告,自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

对此施正文向记者分析称,在调整小规模纳税人免征增值税范围的同时,通过一系列政策措施,保障了大规模减税持续发力。比如这里提到的“增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税”等内容,意味着此前3%的增收率还没有完全恢复,这就是保障减税强度在新一年继续处于高位的一个体现。

生活性服务业纳税人可按当期可抵扣进项税额加计10%抵减应纳税额

此次发布的公告还用较大篇幅提及了新一年如何执行增值税加计抵减政策。

公告指出,自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

首先,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

其次,允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

再次,纳税人适用加计抵减政策的其他有关事项,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部税务总局 海关总署公告2019年第39号)、《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行。

公告特别强调,按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

- 增值税减免措施再加力:今年内月销售额10万元以下的小规模纳税人,将免征增值税2023-01-10

- 智能电视“套娃式充会员”让消费者“闹心”2023-01-09

- 马云不再实控蚂蚁集团 多家上市公司披露权益变动影响2023-01-09

- 贾跃亭再登“老赖榜”!被多家创投申请限制消费,未履行总金额超87亿2023-01-09

- “乙类乙管”正式实施 “全薪病假”成为过去2023-01-09

- 月薪过万日薪比肩双11,多家快递公司春节高薪留人2023-01-09

- 最新推荐

- TOP+

- 1让员工加班,去哪儿网被罚了,网友直呼“干得漂亮!”

- 2线上禁售?下单充电盒到手电子烟,“悦刻非我优惠店”挂羊头卖狗肉,未成年购买呢?

- 3无人机拍照取证被击落!深圳高端楼盘尖岗山壹号花园遭业主集体控诉!区委书记几天前刚去视察

- 4邯郸建投集团涉嫌违规使用“纾困债”遭质疑:用“纾困债”收购民企债权

- 5海航集团:航空主业板块实际控制权利正式移交至辽宁方大集团

- 63700亿"猪茅"牧原股份怎么了?董事长遭监管部门约谈 两名保代也受罚

- 7腾讯起诉抖音侵权《王者荣耀》,获赔60万?抖音:没侵权,已上诉!

- 8仁和药业长高、生男“神器”牵出OEM乱象 四年仅一款仿制药获批一致性评价

- 9央视起底充电桩投资骗局 有人已被骗160万