浙系“一哥”滨江集团在千亿房企中略显另类:与大多数全国化布局的房企相比,滨江集团仍在固守浙江,是龙头房企中已为数不多的地方型房企。

从2019年销售额数据可窥端倪:同为浙系房企的绿城、祥生,浙江市场销售额占比已分别下降到40%、59%;滨江集团去年的1120亿销售额中,浙江贡献了1082亿,占比高达92%。

滨江集团并非不愿走出“舒适区”。从2015年起,滨江集团曾在上海、深圳等多个核心城市出手,与当地企业联手投资项目。然而,滨江集团在这些跨省项目中吃亏不少,导致至今仍在小心翼翼的试探。

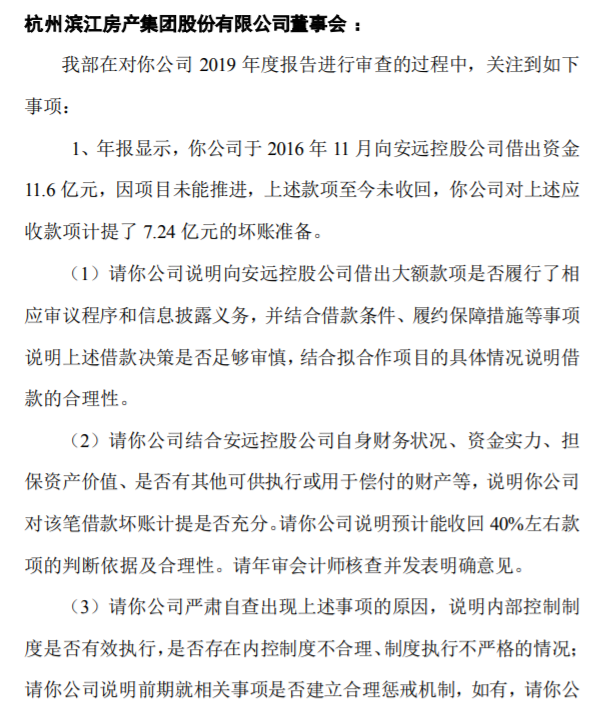

6月8日,深交所对滨江集团(002244.SZ)2019年年报发出问询函,核心指向滨江集团与昔日深圳项目合作方安远控股之间的借款纠纷。这也正是滨江的“踩雷”项目之一。

滨江集团与安远控股的借款纠纷已经持续多年。2016年,滨江集团意图打入深圳市场,与“地头蛇”安远控股成立合资公司深圳滨安,由滨江集团持股70%、安远控股持股30%,共同开发深圳旧改项目龙华区安丰工业区地块。

值得一提的是,安远控股的实控人陈族远并非简单人物。这位潮汕商人,靠基建、矿业等起家,涉足地产、水电等产业,曾卷入多起官员行贿案,特别是2015年前后的广州原市委书记万庆良大案,被指行贿5000万帮万逃避调查。

彼时,价格较低的工业用地是不少房企眼中的洼地,工业用地往往带有部分住宅建设指标——安丰工业区地块即带30%商务公寓指标——加上当时政策宽松,工业用地在功能改变、规划调整上有很大空间。

为了加速开发,滨江集团斥资8.6亿元人民币收购“光大信托-安远集团单一资金信托”的受益权,并向安远控股提供3亿借款,合计11.6亿元。双方约定,项目开发成功后,销售额计入滨江集团,二者共同分利。

然而,深圳的政策很快突变。2017年,深圳出台“史上最严工改政策”,禁止将厂房改为公寓,由此导致安丰工业区项目迟迟无法推进。2018年,滨江集团起诉安远控股,要求后者归还11.6亿元投资款。最终,安远控股用抵押的三座揭阳市水电厂收益权,以及深圳和昆明的三处房产,补偿给滨江集团。

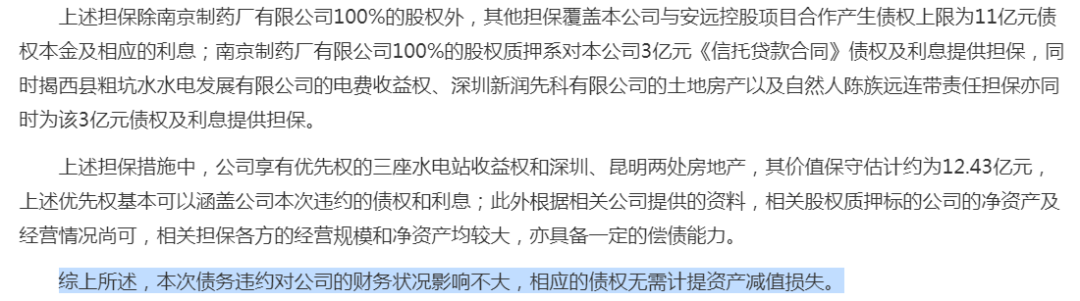

不过,滨江集团对此项目损失的前后说法不一。2018年,滨江集团回复问询函时称,安远控股赔付的上述资产价值保守估计约为12.43亿,认为相应债权“无需计提资产减值损失”。

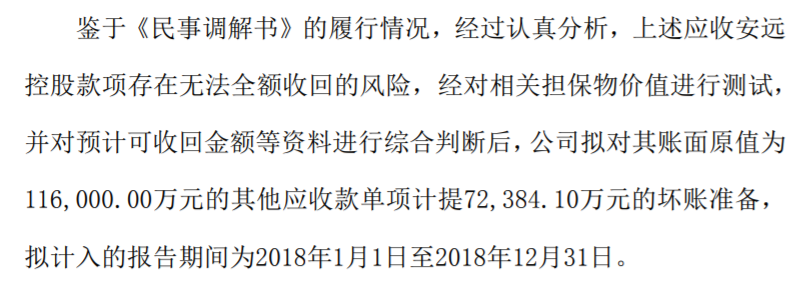

到了2019年,滨江集团却又很快对此计提了7.24亿减值。即使如此,剩余4.36亿元至今也没有收回。

公开资料显示,安远控股早已债务纠纷累累,陈族远名下核心资产已被各路债主拿来抵债。

所以,这次深交所年报问询函,特别提出要求滨江集团到底能不能收回账款,以及谁为这笔投资负责?公司董监高及关键人员是否在这笔交易中受益?

滨江隐忧

滨江集团总部位于杭州,以在杭州开发豪宅知名,知名度和规模仅次于同城的绿城。

2015年之前,滨江集团显得较为保守,只做浙江省内生意,主要项目均位于杭州。但随着房企进入加杠杆扩张周期,滨江集团也开始向省外扩张,创始人戚金兴更喊出了三年即到2018年实现千亿规模的目标。

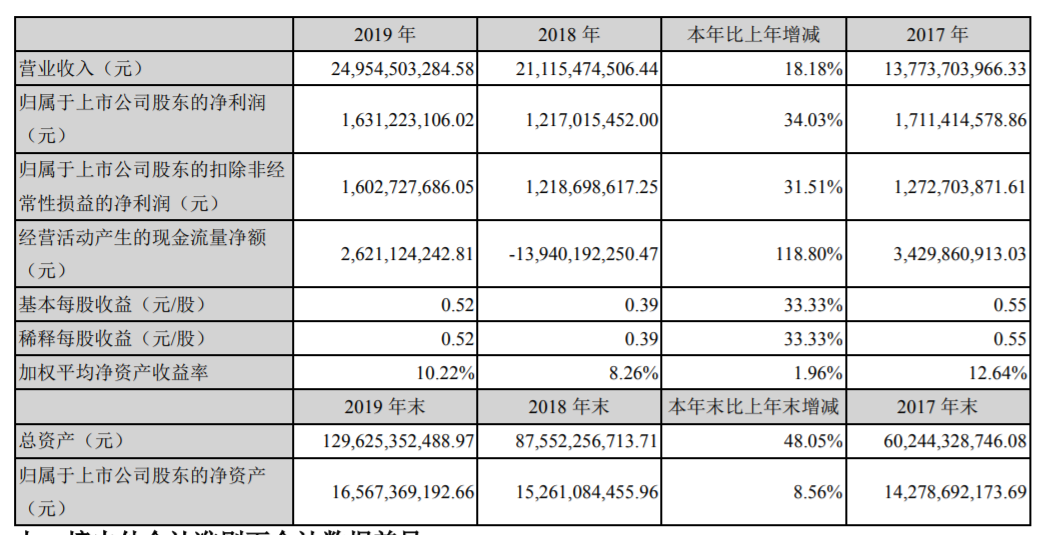

2016、2017年,滨江集团销售额迅猛增长,分别达到367亿、615亿,但2018年并未如期完成千亿目标,仅有850亿元。直到2019年,滨江集团才终于跨过千亿门槛。

不过,滨江集团的全国扩张始终不算顺利。年报显示,截至2019年末滨江集团土储可售货值2500亿元,其中57.3%位于杭州,浙江省内其他城市占25.8%,省外主要集中在上海、深圳等地,占比约16.9%。

提到上海,滨江集团在这座城市几乎复制了与深圳同样的故事。

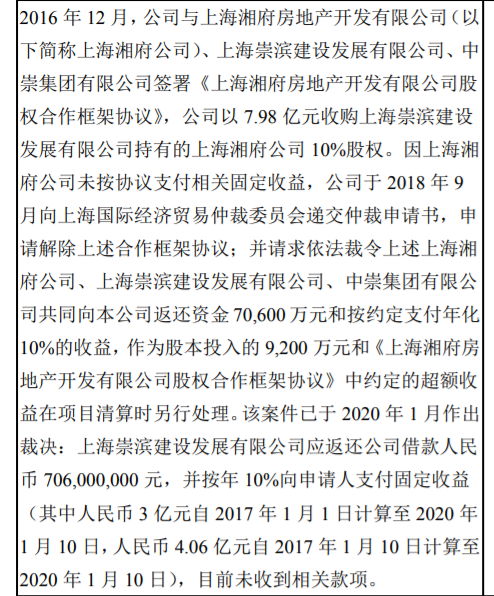

2016年底,滨江集团与上海商人仇瑜峰的中崇集团合作,以7.98亿元收购中崇子公司崇滨建设持有的上海湘府项目10%股权,并成立合资公司中崇滨江和有限合伙企业浙银上海湘府城建,拟共同开发上海湘府花园三期项目。

为了和中崇加深合作,滨江集团向浙银上海湘府城建出资2亿元,并向中崇集团相关公司出借了7.06亿元,合计9.06亿元。

与深圳故事同样的开始,结局同样不妙。湘府花园三期项目泡汤后,2018年滨江集团将中崇诉至法庭,虽然最终胜诉,但陷入流动性危机之中的中崇集团能否最终还债仍是未知数。

中崇和滨江的蜜月期中,中崇滨江还拿下了上海黄浦旧改项目、上置集团旗下上海金心置业49%股权。该旧改项目至今仍无太大进展,上置集团正在出售项目股权。

值得一提的是,上述深圳、上海的两次“踩雷”,给滨江集团造成的损失高达20亿元(已计提7亿多元坏帐),而2018年、2019年滨江集团的净利分别为12亿、16亿。这也意味着,假设上述尚未收回的债务全部计提坏账,将吃掉滨江集团2019年的绝大多数利润。

这恐怕也是滨江集团迟迟不能说明是否能够收回全部账款的核心原因。

除上述项目外,滨江集团位于深圳的另外一些旧改项目也充满了不确定性。

2017年,滨江集团从深圳爱义福鑫投资手中收购深圳爱义房地产48%股权,成为后者第一大股东,打算和爱义福鑫一起在当地开发部分旧改项目,包括南方报业大厦城市更新项目、龙华区浪口片区城市更新项目。

但上述旧改项目进展缓慢。南方报业大厦项目在滨江集团2018年的财报中还处于拟建状态,在2019年的报表中已经不见踪影。浪口村屋和浪口厂房项目仍处于筹备建设中,分别计划在今年12月和8月动工。

截至2019年底,滨江集团在建项目共有37个,其中20个位于杭州,15个位于浙江其他城市,仅有两个项目位于浙江省外,分别位于江苏南通和江西上饶。

另外需注意的是,滨江集团“急速”冲击千亿背后,存在着不小的猫腻:通过降低权益占比对规模“注水”,是滨江集团突破千亿门槛的关键原因。

2019年,滨江集团全口径销售金额为1020亿,但并未披露权益销售金额。不过,滨江集团披露的2019年31个销售项目中,权益占比低于50%的项目达到11个。2019年,滨江集团新增了28个项目,其中18个项目的权益占比不超过50%(含50%)。

据观点地产数据,2019年滨江集团权益销售额仅有447.3亿,以此计算滨江集团的权益销售占比仅有43.9%。而克而瑞数据显示,2017年、2018年,滨江集团销售额分别为615亿和850亿,同期权益销售金额分别为260亿、375亿,权益占比分别为42.3%和44.1%。

房企合作开发虽然很常见,但在千亿规模的房企中,滨江集团的权益销售占比明显较低。事实上,千亿房企中仅有滨江集团的权益占比低于50%。

站上千亿规模的滨江集团,表面静好,暗藏隐忧。

- 陕西一煤矿发生事故7人失联 采矿许可证6月9日到期2020-06-11

- 高层变动、纠纷缠身 国元证券逢多事之秋2020-06-11

- 康得新及实控人钟玉等被证监会立案调查:涉债市信披违法违规2020-06-11

- 案金额超百亿!恒丰银行原董事长蔡国华案开庭,此前缘何延期5个月?2020-06-11

- 滨江集团的“暗雷”:沪深烂尾项目20亿坏账隐忧2020-06-11

- 特斯拉5月销量再超1万辆 事故频发丑闻不断为何销量大涨?2020-06-10