6月23日,拟再次“跨界”的杉杉股份(11.110, -0.49, -4.22%)(600884.SH)收到上交所问询函。

斥资55亿元再跨界

收购偏光片龙头是笔好买卖?

6月10日,杉杉股份发布《重大资产购买预案》,拟以现金收购LG化学旗下在中国大陆、中国台湾和韩国的LCD偏光片业务及相关资产,交易基准购买价为7.7亿美元(约合55亿元人民币)。

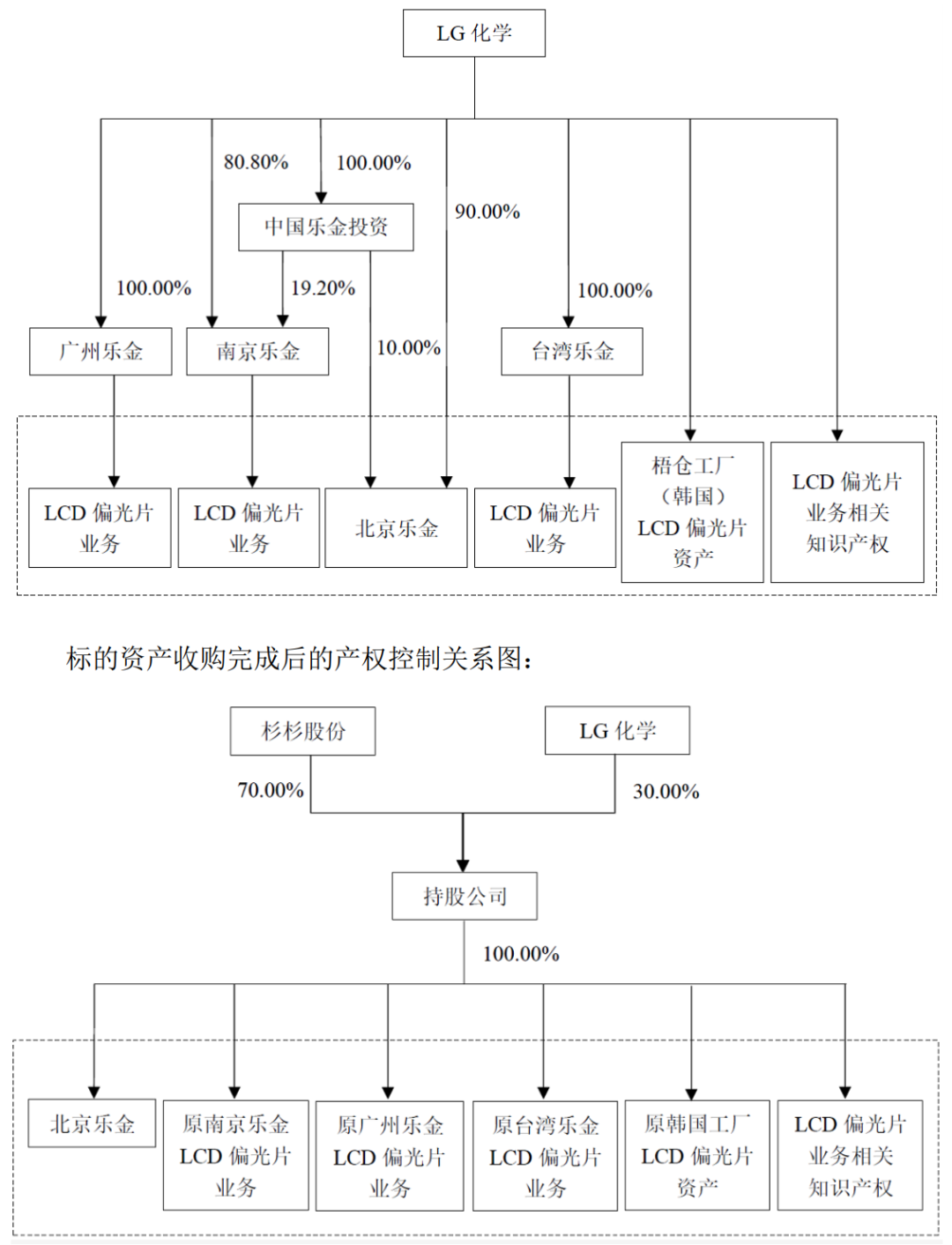

框架协议显示,LG化学将对有关资产进行打包重组,在中国境内设立一家持股公司。杉杉股份以增资的形式取得该持股公司70%的股权,对于剩下的30%股权,杉杉股份将在未来分三年依次收购5%、10%及15%股权。

本次交易涉及的资产包括北京乐金100%股权,南京乐金、广州乐金、台湾乐金LCD偏光片业务,以及LG化学直接持有的LCD偏光片资产和与LCD偏光片有关的知识产权。

图片来源:杉杉股份公告

标的资产的基准购买价为11亿美元,对应70%股权的基准购买价为7.7亿美元。

为保证此次收购顺利进行,杉杉股份同时发布定增预案,拟募集不超过3.37亿股,发行价格为9.31元/股,预计募集资金总额不超过31.36亿元。

杉杉股份作为国内第一家上市服装企业,成功转型新能源产业,业务主要包括锂电材料、新能源业务、光伏、服装产品、类金融等。

偏光片行业则主要由日韩企业主导,包括LG化学、住友化学、日东电工等。有数据显示,2018年LG化学市占率达25%。

LG化学主要包括四大板块业务,分别为化工材料、电池板块、信息电子材料、生命科学。值得注意的是,杉杉股份一直是LG化学正极、负极供应商,LG化学为锂电池材料业务的大客户之一。

《全球财说》注意到,2019年杉杉股份业绩下滑趋势明显,所以再次转型真的迫在眉睫?而LG化学的偏光片业务能够成为救命良药?

业绩下滑 负债压力大

货币资金已不足支付收购款项

2019年,杉杉股份实现营业收入87.80亿元,同比减少1.96%;实现归属净利润2.70亿元,同比下滑75.81%;实现扣非净利润1.61亿元。同比下滑46.88%。

杉杉股份指出,正极材料上游原材料钴的价格同比大幅下滑,因部分高价原材料钴的库存影响,导致毛利同比下滑;新能源汽车补贴退坡致使下游主机厂和动力电池厂对成本控制更加严苛,成本压力的传导导致公司正极三元材料盈利空间下降。

此前,2017年、2018年,杉杉股份归属净利润暴涨171.42%、24.46%,主要源于宁波银行(26.110, 0.61, 2.39%)的股票出售。

2019年年报中称,当期杉杉股份抛售宁波银行股票获得投资收益约9.68亿元,如未发生国家会计准则变更,本期归属净利润预计 10.36亿元。

但这些理由并不能解释扣非净利近乎腰斩的原因。

细分来看,锂电材料业务实现营业收入67.91亿元,同比下降3.05%,毛利率减少1.18个百分点。

同时,销售费用上涨明显,同比增长15.28%至4.93亿元,增速高于营收。

值得注意的是,2020年一季度,杉杉股份净利润亏损8370.03万元,由盈转亏下滑幅度达336.47%。

对此,上交所也提出问询,要求说明在主营业务下滑或亏损的情况下,本次交易完成后公司未来的经营布局及发展战略,以及本次跨境、跨行业资产购买的原因、必要性和合理性。同时说明对标的资产是否能有效控制。

框架协议显示,本次交易为现金收购,交易初步定价7.7亿美元,约合55亿人民币。上市公司将通过自有资金、非公开发行股票募集资金、自筹资金等方式筹集交易价款。

截至2020年3月31日,杉杉股份的货币资金为22.42亿元,亦不足除去募集资金后所需23亿自有及自筹资金。并且,此后三年还需支付超23亿元收购LG化学剩余30%,资金压力巨大。

2020年一季报显示,杉杉股份有息负债高达76.47亿元,占归属所有者权益的64.68%。其中,短期借款38.92亿元,应付票据10.46亿元,一年内到期的非流动负债11.19亿元,长期借款15.9亿元。

上交所要求补充说明自筹资金的计划、来源、利率、时间和期限等,分析对公司财务状况和生产经营的具体影响;结合控股股东及相关方的资产负债率、质押率等,说明其参与非公开发行的资金来源及付款能力;若未能通过非公开发行募集到相应款项,公司的应对措施、筹资计划和下一步支付计划; 进一步说明若自筹资金无法按照计划到位,公司的应对措施,以及是否需要承担违约风险。

业务相关情况还需披露

缺口存在 未来收益尚不可知

上交所还指出,2019年标的资产LG化学偏光片业务总资产、净资产同比分别增加35%、9.2%,但2020 年一季度总资产期末较期初减少15%,要求杉杉股份补充说明,LG化学相关业务报告期内经营活动现金流、毛利率、产销量、主要客户和供应商等情况。

框架协议显示,2018年、2019年LG化学偏光片业务的EBIT约为人民币9亿元、14.29亿元,其他数据均未再进行详细披露。

同时,LG化学偏光片业务的下游客户主要为LG Display等LCD制造商,上交所要求说明标的资产是否具备独立性,是否与LG集团存在大额关联交易或存在供应商、客户依赖等情况;交易涉及长期供应合同,说明签订相关合同的期限和产品供应定价的公允性。

上交所也直言,中国偏光片产能供需存在缺口,并要求杉杉股份披露LG化学现有不同宽幅产线的数量和满载情况下的产能面积,未来的产线投建计划,以及对估值的影响;两年一期产能利用率情况,说明是否符合行业趋势等。

相关数据显示,2020年中国大陆LCD电视面板出货量占比将达到58%,在满产情况下,国内LCD偏光片需求量为4.38亿平方米/年,但同期产能仅为2.07亿平方米/年。

想必杉杉股份正是看中这个缺口,在锂电产业竞争激烈的情况下,渴求觅得一个新机遇。

只是,以杉杉股份目前的财务状况,能否顺利将LG化学偏光片业务收入囊中还无法确定,若收购成功后,所带来的业绩增长、商誉等问题皆是未知数,《全球财说》也将持续关注。

- 一季度巨亏40亿 东方航空推“周末随心飞”惹争议2020-06-28

- 杉杉股份55亿进军偏光片遭问询 业绩亏损资金承压如何支付?2020-06-28

- 这家A股公司董事长被查:上周五还亮相 是一名作家2020-06-28

- 下班先去加油!多家机构预测国内油价或迎年内首次上调2020-06-28

- 赌王第17子何猷邦曝光 四太首次回应其身份2020-06-28

- 哈药股份怎么了? 投资亏损11亿 业绩连续三年下滑2020-06-24