深交所公告,重庆瑜欣平瑞电子股份有限公司(以下简称“瑜欣电子”)的创业板IPO申请将于12月2号上会,公司此次募集资金3.58亿元,用于数码变频发电机关键电子控制器件产业化项目。

财经参考发现,瑜欣电子此次由新三板挂牌转板创业板,问题重重。除了董事长卷入贪腐官员受贿案中,其在获得农机补贴中,出现低档高投违规行为;同时,其披露的营收、原材料数据经不起推算出现异常,而经销商中名单中出现了已经注销企业,让其合作真实性存疑;此外,公司第一客户隆鑫通用陷入债务危机,能否影响到与工作的合作及业绩的稳定,尚需观察。

董事长曾涉嫌行贿28万,3号新厂区未通过环保验收便已开工

重庆市第五中级人民法院于2018年10月11日作出(2017)渝05刑初109号《刑事判决书》,认定王元开其构成受贿罪、滥用职权罪、巨额财产来源不明罪,共计收受他人贿赂3,442.713万元。其后,王元开不服提起上诉,重庆市高级人民法 院审理后,于2018年12月28日出具(2018)渝刑终162号《刑事裁定书》维持原判。

该裁定书载明的涉及公司实际控制人的王元开部分受贿事实表明:“2003年至2016年,王元开利用职务上的便利,接受重庆瑜欣平瑞电子股份有限公司总经理胡某某(即胡云平)请托,为其公司在含谷镇受让土地用于建设厂房、协调办 理建设厂房手续、由西彭园区拆迁至高新区、部分违章厂房补办房产证等事项提供帮助。为此,王元开收受胡某某贿赂共计28万元。”

图源裁判文书网

招股书显示,胡云平为瑜欣电子创始人,2003年5月,重庆瑜欣平瑞电子有限公司(公司前身)由胡云平与丁德萍夫妇注资300万元成立。目前,瑜欣电子的控股股东为其女胡欣睿,直接持有2,876.64万股股份,占公司总股本的 52.27%。胡云平现直接持有公司1,184万股股份,通过其所控制的重庆同为企业管理中心(有限合伙)间接持有66.30万股股份,直接和间接方式合计持有22.72%的股份。丁德萍现直接持有公司1,000万股股份,占公司总股本的18.17%,一家三口为公司的实际控制人。

自瑜欣电子设立起,胡云平一直负责公司的经营管理。2003年5月至2015年8 月任重庆瑜欣平瑞电子有限公司执行董事、总经理;2015年8月至2018年9月任股份公司董事长、总经理;2018年10月至今任股份公司董事长。

此外,报告期内,瑜欣电子还发生一起较重违规行为。2021年1月5日,湖北省农业农村厅农机化管理处向公司出具《违规投档企业约谈告知书》:“你企业在湖北省2020年农机购置补贴产品(第三批)自主投档中,自主将4LZ-1.05 小型收割机向我省投档,存在低档高投违规行为,违背了投档承诺,给补贴政策实施造成了不良影响,属较重违规行为,我省将采取取消你企业投档违规产品的补贴资格处理措施,并限期整改”。

而在2019年10月,由于申报与实际运送的货物不一致,公司将实际运送为两台燃气发电机组填写申报2台发动机,受到海关处罚。2019年11月19日,重庆江北机场海关出具《行政处罚决定书》(渝机关简罚字【2019】0099号):“根据《中华人民共和国海关行政处罚实施条例》第十五条(四)项之规定,决定对当事人作出如下行政处罚:科处罚款人民币7,840.6元整。

另外,瑜欣电子3号厂区存在未取得当地环保部门出具环保验收报告的情况下开工生产的情形,2019年8月,公司启动向该3号新厂区搬迁工作。2020年春节后,部分已搬迁至新厂区的车间陆续开工生产,但该厂区的环保验收于一年后的2021年2月才正式通过。

营收数据、原材料数据有猫腻,经销商企业注销仍为其“带货”

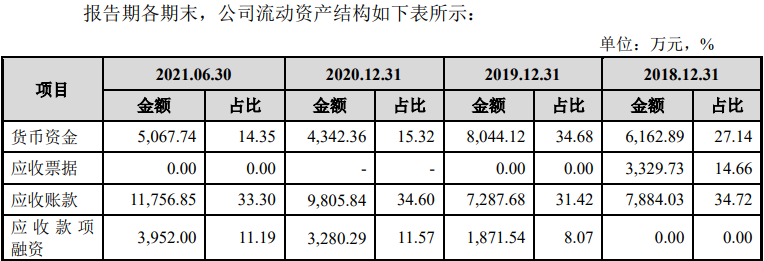

招股书披露,2018年-2020年,公司营业收入分别为39,887.85万元、29,191.00万元和40,899.26万元,呈现波动,但这营收数据仍存在疑问。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

以2020年为例,公司不含税营业收入为40,899.26万元,其中,存在部分的境外销售收入,其金额为5,044.88万元,根据该年度境内销售产品适用的13%、境外产品销售0增值税税率核算,公司该年度的含税收入约为45,560.33万元。

财务数据显示,2020年,公司“销售商品、提供劳务收到的现金”为34,853.29 万元,同时,2020年末的预收款项(含合同负债)为135.68万元,较2019年末的282.59万元减少了146.91万元,综合预收款项影响,则与2020年营业收入相关的现金流量流入金额为35,000.20万元。

与含税收入勾稽,则有10,560.13万元的含税收入因未收到现金流入从而形成了新增债权。

公司资产表显示,2020年的应收票据为0元、应收账款为9,805.84万元,应收款项融资为3,280.29万元,合计金额为13,086.13万元,较2019年相同科目增加的金额为3,926.91万元;较上述勾稽得出数据少了6,633.22万元,差异较大。

图源招股书

不过,招股书披露显示,2020年,公司背书转让票据金额为5,894.50万元,综合该应收票据背书的影响,仍存在738.72万元既未收到现金又未形成新的债权,这一结果说明,2020年,公司至少700多万元的含税营业收入成了“无源之水”,涉嫌虚增。而根据2019年的营收数据,可得该年度含税收入约420.23万元既未收到现金又未形成新的债权。

财经参考深入分析公司原材料数据间的勾稽关系,发现采购、耗用与库存并不匹配。

公司原材料原材料为电子元器件(IGBT、集成块等集成电路、三极管 类、二极管类、电容等)、金属材料(钢材、铝材、砂铸件材料等)、漆包线、冲压件、火花帽、化工材料、磁钢、线束护套接插件等。

图源招股书

以2020年,数据显示,该年度采购原材料采购总额为27,198.24万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结转于营业成本会留在存货当中。

2020年,公司主营业务中直接材料成本为24,143.36万元,占主营业务成本的比例为83.63%,同时,该年度研发中耗材金额为88.59万元。

采购与耗用之差(含研发)即为每年原材料新增之额。由上述采购和耗用的数据可知,2020年,公司原材料新增金额为2,966.29万元。

而招股书显示,2020年,原材料金额为3,745.49万元,较上年新增额为1,413.45万元。同时,库存商品、发出商品和自制半成品及在产品均含有一定的原材料成本,该年度,上述几项项目合计金额为7,114.56万元,较上年相同项目增加了3,439.88万元,按直接材料占主营业务成本的比例83.28%进行测算,则2020年新增的3,439.88万元存货金额之中包含了2,876.77万元的材料成本。

综合原材料和其他存货中所含材料成本,可知,2020年,新增原材料总额为4,290.22万元,较上述根据采购与耗用勾稽出新增库存的2,966.29万元,多出了1,323.93万元,那么,这多出的原材料新增额来自于哪里?

是公司为了增厚利润虚减了原材料采购成本,还是为了配合营收虚增了耗用成本,为何该年度较实际披露的原材料数据少了1,300多万?同时,2019年也存在类似情形,原材料的采耗存对不上账。

此外,公司涉及的经销商信息披露还出现了注销后仍对其销售的诡异现象。

招股书披露,2018-2020年,公司存在少量的经销收入,金额分别为331.94万元、471.74万元、695.17万元。截至2021年6月30日,公司经销商数量为 35 家,产品销售和服务网络已覆盖全国8个省、直辖市和自治区。

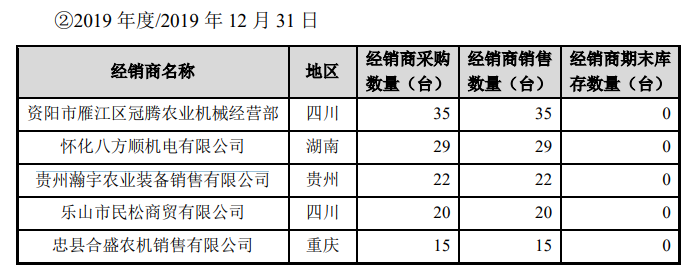

虽然经销收入占比较低,但或却存在造假情形。报告期内,公司的主要经销商为怀化八方顺机电有限公司、贵州瀚宇农业装备销售有限公司、宜宾金地农机有限公司、乐山市豪峰农机有限责任公司、南宁晟科机电设备有限公司、资阳市雁江区冠腾农业机械经营部、忠县合盛农机销售有限公司、乐山市民松商贸有限公司、独山县罗氏农机经营部和河池市现代农业装备有限公司。

图源招股书

财经参考发现,资阳市雁江区冠腾农业机械经营部、忠县合盛农机销售有限公司、贵州瀚宇农业装备销售有限公司均已注销。根据工商信息显示,上述三家企业分别注销于2021年5年、2021年2月和2018年10月,均在报告期内注销。

而蹊跷的是,于2018年10月注销的贵州瀚宇在2019年、2020年仍向公司采购、2019年还位于第三经销商客户。

图源招股书和国家企业信用信息公示系统

经销商注销了还能为公司“卖货”?是否存在虚构交易?

业绩波动第一客户深陷债务危机,四次派发股利六千万

相较于下游整机厂商,瑜欣电子收入规模并不大。最近三年一期,公司分别实现营业收入39,887.85万元、29,191.00万元、40,899.26万元和30,944.43万元;公司2019年的收入同比明显下滑,而2020年与2018年相当,与创业板高成长的特性,存在一定差距。

公司对于2019年的收入下滑,归结于“贸易摩擦”、“双反调查”及关税壁垒外部因素。实际上,公司的外销收入较小,报告期内,公司境外销售收入分别为6,435.29万元、5,237.22万元、5,044.88万元和5,162.68万元,占当期主营业务收入的比例分别为16.36%、18.22%、12.55%和16.91%;而双反调查仅涉发行人立式通机动力电装品,2018年-2020年,公司向隆鑫通用、重庆科勒等客户销售立式通机动力电装品合计金额为274.49万元、228.19万元和191.48万元,占比分别2.07%、2.58%和1.18%,影响更小。

财经参考发现,2019年,公司对隆鑫通用、重庆科勒、雅马哈、本田及江淮动力等主要客户销售收入呈现出明显滑坡,下降幅度在16%-73%之间,对第一客户隆鑫通用的销售收入下降了36.36%,订单减少幅度为31.73%。而在2020年除了对该客户的销售及订单快速回升外,其他均难恢复到2018年水平。

财经参考注意到,公司约三成收入来自于隆鑫通用,对其销售的金额分别为1.18亿元、0.75亿元、1.48亿元和0.83亿元,占比分别为29.63%、25.76%、36.07%和26.9%。

但这家支撑瑜欣电子的第一客户却出现了较大的债务危机。截至2020年8 月,隆鑫控股逾期债务超28亿元,其中包括未结清关注类贷款余额28.04亿元,以及逾期未支付利息0.44亿元。由于债务逾期,隆鑫控股已三次被列为被执行人,执行标的合计超23亿元。

据隆鑫通用2020年报:“控股股东的债务危机尚未缓解,目前在重庆市委 市政府的大力支持下,正在按照相关程序积极推进债务重组工作,但截止本报告 披露日,还未有实质性进展,敬请广大投资者注意相关风险。”

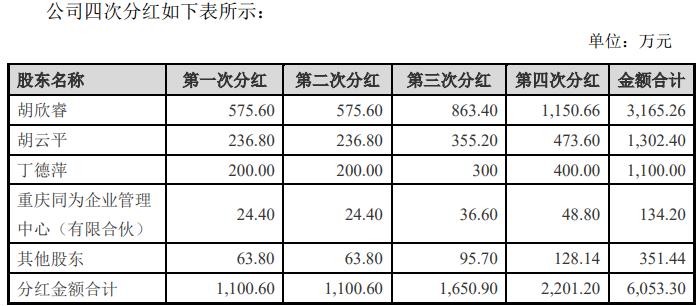

近年来,瑜欣电子通过经营发展,积累了一定的利润。而大股东是不断对股利进行派发。2017-2020年,公司共进行了四次分红,共6,053.30万元,而94%以上落入“胡氏家族”腰包,而其分红款基本上用于理财和购买房产。

图源招股书

反观公司对于研发的投入,在同行中垫底。2020年,公司投入的研发费用为1,514.66万元,在同行投入最少,营收规模与公司相当的中坚科技投入2,599.42万元。截至2020年末,公司共有111项专利,在同行中排名最后,其中发明专利14项,仅高于中坚科技。

- 瑜欣电子董事长曾向贪腐官员送28万元现金,经销商惊现注销企业2021-12-01

- 中赫集团与腾讯达成战略合作 打造全新“智慧工体”2021-11-29

- 华东医药达托霉素获FDA批准上市 将积极推动在美销售工作2021-11-29

- 鼎龙股份发布多款半导体材料新品 打造平台型材料创新企业2021-11-29

- 证通电子定增落地 获国资和知名QFII青睐2021-11-29

- 安徽华塑股份有限公司在上海证券交易所主板挂牌上市2021-11-26