铜陵有色旗下又一家公司即将上市。铜陵有色金属集团铜冠矿山建设股份有限公司(以下简称“铜冠矿建”)于9月18日完成了新股申购,不日,在北交所挂牌上市。

公开资料显示,铜冠矿建曾计划在上交所主板上市,分别于2020年7月3日和2021年1月13日在证监会网站披露2版招股书,但最终未能如愿。2024年2月,公司转战北交所,募集资金也由原来的4.4亿元缩减至2.19亿元。

控股股东曾涉多起受贿案,公司曾被巡视组发现少计净资产,报告期14起安全事件4起死亡事故被罚146万

招股书显示,铜冠矿建前身为铜陵中都矿山建设有限责任公司(简称中都矿山),设立于2008年7月,主营矿山工程建设和采矿运营管理两大业务。

铜陵有色金属集团控股有限公司(简称“有色控股”)直接持有公司52.15%的股份,通过控股子公司铜陵有色间接控制公司19.74%的股份,合计控制公司71.89%的股份,为公司控股股东。

公开资料显示,有色控股前身为铜官山矿务局,1952年6月正式投产,2000年7月划归安徽省政府管理,公司实控人为安徽省国资委。2006年5月实行改制,现有全资子公司7个,控股子公司15个。2024年8月,入选2024年《财富》以排名438位入选世界500强。

铜冠矿建将是有色控股收获的第2家IPO企业,兄弟企业铜陵有色早在1996年11月就在深交所上市。公司的多名董监高曾在有色控股及旗下企业任职;公司董事长丁士启目前兼任有色控股担任党委副书记、董事、总经理,同时在铜陵有色兼任副董事长。公司董事姚兵曾在有色控股财务部副部长、财务部副部长(主持工作),目前兼任铜陵有色董事会秘书。公司董事高定海目前在有色控股兼任安全环保部部长、副总工程师。公司的监事会主席解硕荣曾在有色控股机动处计财科副科长,铜陵有色财务部部长,目前兼任有色控股副总会计师、铜陵有色监事。

在有色控股不断的发展过程中,也出现了涉及受贿的违规情形。

2015年11月,安徽省检察院官方微博11月18日消息,有色控股两名处级干部因职务犯罪被铜陵市检察移送审查起诉,前副总会计师、财务部部长吴国忠和前商务部部长刘树峰涉嫌受贿。检察机关查明,吴国忠涉嫌利用职务便利,个人或伙同他人贪污单位账外资金,收受贿赂为他人谋利;挪用公款,数额巨大。刘树峰涉嫌利用职务上的便利,索取或非法收受相关公司人员现金及股份,数额巨大,在公司业务等方面为他人谋利。

而伙同吴国忠贪污的便是有色控股前董事会秘书室职员、证券科科长何燕。何燕被指贪污20万获刑。

同时,公司的第二股东兄弟企业铜陵有色也发生贪腐案。2017年12月,裁判文书网公布了《潘洪斌、陈再胜贪污、滥用职权一案》,铜陵有色党委委员、铜陵有色金昌冶炼厂党委书记潘洪斌伙同金昌冶炼厂党委委员、党委工作部部长及铜陵有色金祺企业形象策划有限公司股东、法人陈再胜私自设立“小金库”483.6万元,供其个人购买车辆、喝酒、吃饭等开销。

实际上,铜冠矿建自身也存在经营违规。在铜冠矿建股改过程中,曾被安徽省委第五巡视组巡视认定存在少计净资产的情况。2018年,铜陵控股纪委根据安徽省委第五巡视组的反馈,进行专项审计调查,认定公司改制前少计净资产1,388.17万元。

保荐机构和律师核查后表示,公司股改前净资产调整事项,不会影响股本的真实性,不构成IPO实质性障碍。

报告期内,铜冠矿建存在14起安全生产行政处罚,被罚总金额146.8万元,其中,涉及死亡事故的4起,2021年,公司安铜项目部发生一起冒顶事故,造成1人死亡;同年,公司思山岭项目部发生一起机械伤害事故,造成1人死亡;2022年,公司铜山项目部发生一起冒顶事故,造成1人死亡;2023年,公司云南分公司昆阳磷矿项目发生一起冒顶事故,导致1死1伤。

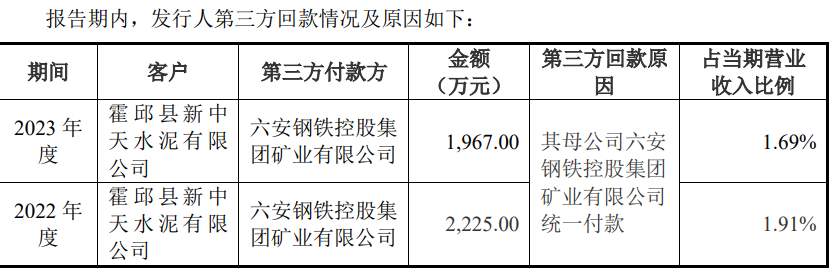

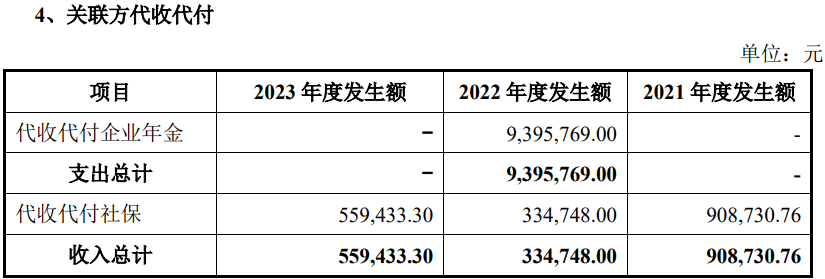

财务方面,公司还存在现金交易,第三方回款、关联方代收代付等不规范情形。

报告期内,公司大额取现(单笔金额大于等于3万美元或20万元人民币)用于发放当地员工及现场员工工资奖金等及日常零星采购、报销等的金额分别为491.14 万元、295.93万元和264.16万元。报告期内,公司通过第三方回款共4,192万元,通过关联方代付939.58万元,代收共180.29万元。

2023年关联销售超过30%,公司关联客户应收与关联方应付金额数据“打架”,经营规模上市同行中垫底2023年业绩下滑主营业务市场占有率下滑,研发投入占比不足3%却获高新资质

铜冠矿建主要从事矿山工程建设与采矿运营管理服务,报告期内,公司控股股东有色控股控制下12家公司经营范围涵盖采矿活动, 其中包括铜陵有色等一级子公司5家,其余7家公司为铜陵有色合并范围内子公司,其经营范围中涵盖采矿活动,其中部分公司实际从事采矿业务,与公司的采矿运营管理服务存在相似性。

铜冠矿建表示,上述关联矿山企业实际从事的业务(包括产品服务的具体特点、技术、资质、商标商号、客户、供应商)、收入构成、与公司关联交易、历史沿革、资产、人员、行业分类等方面,与公司业务不存在替代性、竞争性,没有利益冲突、且未在同一市场范围内销售等,不构成同业竞争。

不过,铜冠矿建与关联方的交易占比较大,最新一期的2023年年度,更是超过了30%。

2021-2023年,公司向铜陵有色等关联销售金额分别为25,700.79万元、28,001.16万元和35,919.65万元,占同期营业收入的比重分别为25.10%、24.05%和30.85%,关联销售金额及占比均呈现上升态势。关联采购金额分别为1,621.80万元、3,428.95万元和1,093.34万元,占同期营业成本的比重分别为1.96%、1.23%和1.08%。

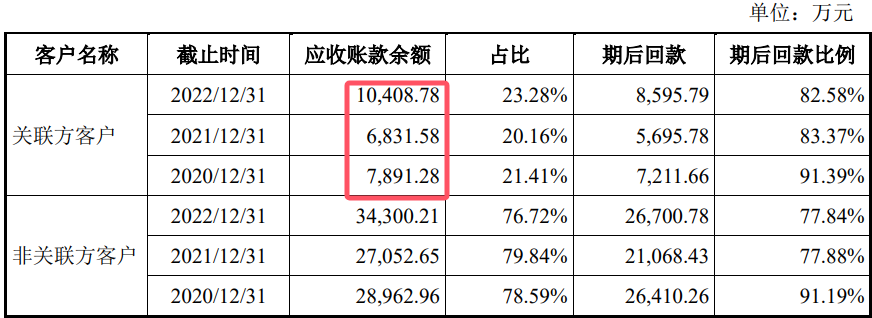

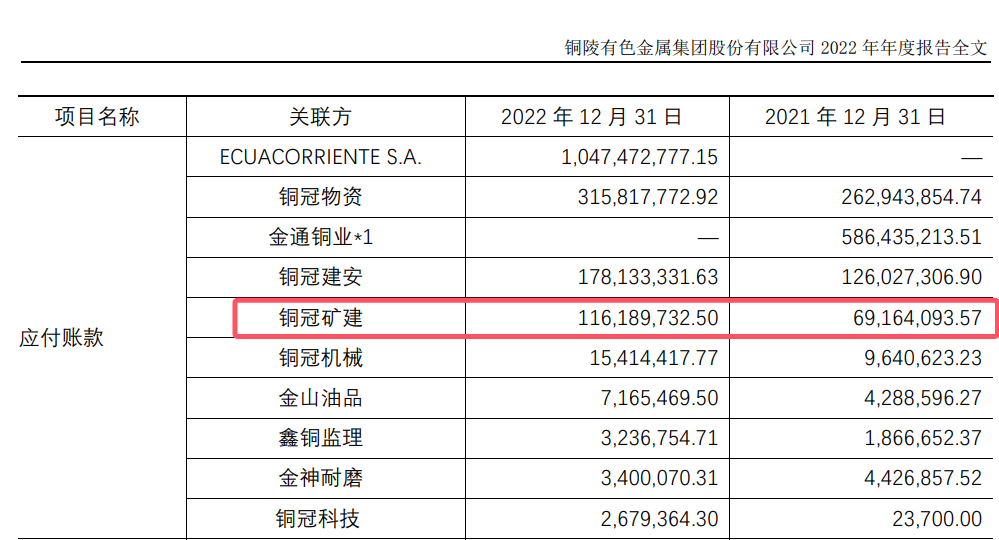

但铜冠矿建披露的关联方客户应收与铜陵有色披露的对其应付却存在出入。问询函显示,2020年-2022年,公司对关联方客户的应收账款余额分别为7,891.28万元、6,831.58万元和10,408.78万元。

而根据铜陵有色发布的2022年年报显示,其对铜冠矿建的应付账款余额分别为6,916.41万元、11,618.97万元。

报告期内的2021年、2022年,公司仅对铜陵有色的应收较其披露的应付款项就分别少了84.83万元、1,210.19万元

而加上除铜陵有色以外的其他关联客户,更应收款项相差更大。铜冠矿建应收账款和铜陵有色等关联客户应付科目之间的数据“打架”,究竟是统计口径的差异,还是其他?

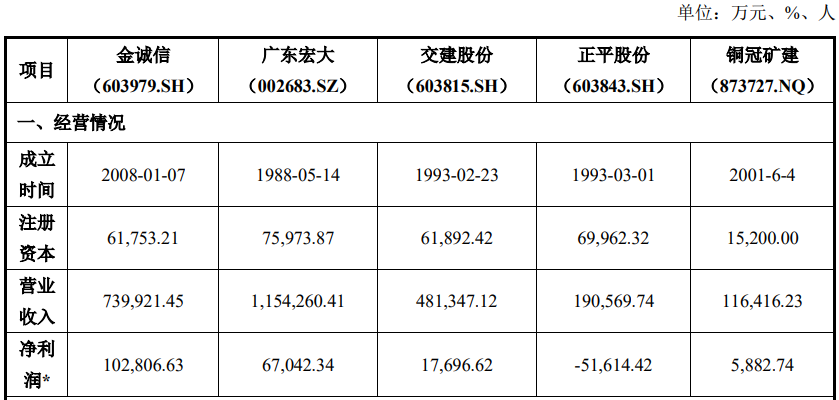

铜冠矿建虽不断发展壮大,但整体规模相比于上市同行,处于末端水平。截至2023年末,公司的收入规模为11.64亿元,上市同行中垫底,净利润约为0.66亿元,高于正平股份的亏损,显著低于其他同行。

以业务相似的金诚信和广 东宏大相比,2022年,铜冠矿建、金诚信和广东宏大的机器设备原值分别为3.87亿元、26.38亿元、17.39亿元;在人员方面,在职员工人数分别为2,364人、8,725人、8,419人。机器设备及人员数量均不及金诚信和广东宏大。

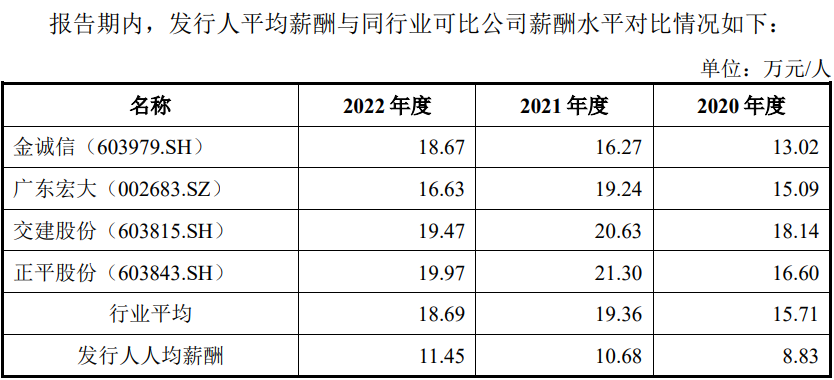

薪酬方面,可对比的2020-2022年,公司的人均年薪分别为8.83万元、10.68万元和11.45万元,对行业平均水平存在明显差异。

财务数据显示,2021年-2023年,公司营业收入分别为102,390.36万元、116,414.48万元和116,416.23万元,2023年几无增长。同期净利润分别约为0.48亿元、0.71亿元和0.66亿元,2023年净利润同比下降7.04%。

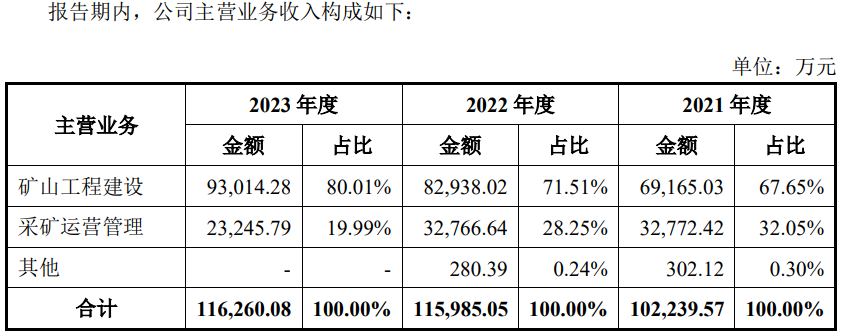

报告期内,铜冠矿建的主营业务收入主要来自于矿山工程建设及采矿运营管理,矿山工程建设的收入占比逐年增加。

但近年来,公司的市场占有率却呈现下滑态势。招股书显示,2020年、2021年、2022年的国内矿山工程建设业务的市场占有率分别为 8.89%、6.37%、5.31%,连年下滑,2020年、2021年、2022年的国内有色金属地下矿山采矿运营管理业务的市场占有率约0.75%、0.87%和0.76%,出现先升后降。

随着矿山开发服务市场的不断发展,更多的竞争者进入市场,若公司未能提升自身市场竞争力,巩固或提升目前的市场份额,则可能会面临中高端市场竞争加剧,市场份额和盈利能力下降的风险。

值得注意的是,公司境外收入及占比也在攀升。2021年度、2022年度及2023年度,公司境外主营业务收入分别为48,137.14万元、57,163.32万元和 63,074.61万元,占当期主营业务收入的比例分别为 47.08%、49.29%和54.25%,占比较高。

公司境外业务主要开展于赞比亚、刚果(金)、厄瓜多尔、蒙古、哈萨克斯坦等矿产资源丰富的发展中国家,虽然公司境外项目经营经验较为丰富,但仍然存在因所在国家发生暴动及战乱、地缘政治关系紧张、外国资产国有化、经济制裁、营商环境恶化、外商投资政策发生重大不利变化等因素导致境外业务无法顺利开展的潜在风险。

招股书显示,公司被认定为高新技术企业,2020年度至2022年度享受 15%的企业所得税优惠税率。公司于2023年10月16日重新取得高新资质。需注意的是,公司的研发费用占比分别为2.53%、2.13%和2.19%,均在3%以下,根据高新资质认证条件要求“最近一年销售收入在2亿元以上的企业,比例不低于3%”,那么,公司的高新资质是如何获得的?

招股书披露,铜冠矿建此次计划募资2.6亿元,其中,1亿元用来补充运营资金,而公司2023年的银行存款1.16亿元,无长期和短期借款,公司的财务费用为两年为负值,2023年金额为-542.28万元,报告期内进行了两次分红,合计金额达6,750万元。

(文中图源招股书、问询函、铜陵有色年报)

- 铜冠矿建即将北交所上市 关联交易超越30%安全事故频发2024-09-25

- 中草香料即将北交所上市,信息披露疑点重重2024-09-05

- 先锋精科上市前急分红,销售团队仅5人2024-08-15

- 黄山谷捷信披疑点多,上市前分红又募资“补血”2024-08-09

- 将适时启动IPO!荣耀透露最新时间表:今年四季度股份制改革先行2024-08-08

- 刚刚,证监会重磅发布!继续把好IPO入口关 权益类基金仍有广阔发展空间2024-01-12