浙江华远汽车科技股份有限公司(简称:“浙江华远”)即将启动IPO上市路演,新股发行申购将于3月14日进行,公司拟募资3亿元用于“年产28500吨汽车特异型高强度紧固件项目”。

公司主要从事于汽车系统连接件研发、生产及销售。主要产品为异型紧固件和座椅锁,主要应用于汽车座椅、汽车传感器、新能源动力电池包等部位。公司预测,2024 年度,实现营业收入64,692.36万元,实现归属于母公司股东的净利润9,551.69万元。

一、支柱产品紧固件市场占用率不足1%,收购“两兄弟”拼凑上市,刚出售完子公司温州华远(无实际经营业务主要是靠地皮)便给控股股东分红1.88亿,两名实控人分别分的1.06亿元和7,000多万用分红款买理财和买房,实控人曾委托公司为其买房,3家大供应商为前员工或关联方持股,曾以员工曾敏名义设立重庆远鼎且与之发生交易,上市前26家关联方被注销

据招股书,浙江华远的前身为温州市亚特阀门管件有限公司,成立于2002年1月16日,是由项秉耀、孙宣友、项光泽、项光聪以货币方式出资设立的有限责任公司,注册资本为人民币2,000.00万元。

由于经营不善,2012年7月,项秉耀等4位原股东决定不再继续经营,将其持有的亚特阀门全部股权转让给姜肖斐、尤成武及温州华斐,交易价格为1元/注册资本,次年温州华斐将其所持股权分别转让给姜肖斐、尤成武。

2015年2月,尤成武又将所持股权转让给其父尤昌弟,次年尤昌弟又将其所持股权转让给尤成武的妻子戴少微。2018年,姜肖斐、戴少微将大部分股权转让给温州晨曦,温州晨曦由姜肖斐等于2016年创办,其中,姜斐持股56.40%、尤成武持股37.60%、唐朋持股3.00%、陈锡颖持股3.00%。

截至发行前,发行人的控股股东为温州晨曦,实际控制人为姜肖斐和尤成武,合计控制发行人68.46%的股权,尤成武系姜肖斐配偶之胞弟,双方为郎舅关系。其中,姜肖斐和尤成武通过温州晨曦控制发行人67.77%的股权;尤成武通过温州天玑间接控制发行人0.69%的股权。

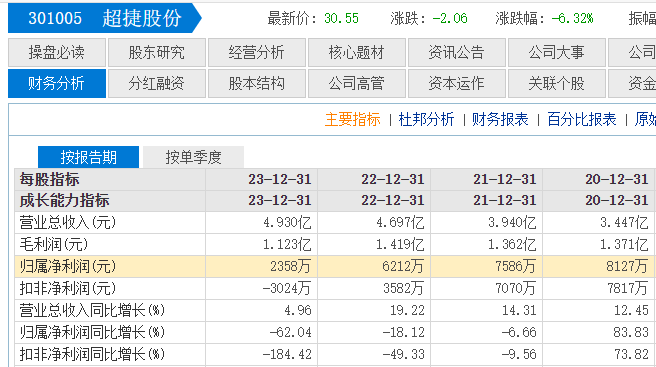

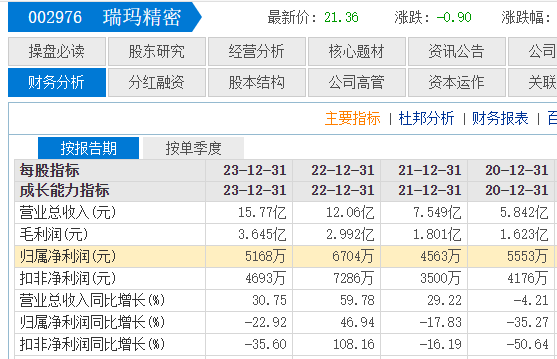

从成立至今,已历经发展23年,但浙江华远的总体规模仍较小,截至2023年末,公司的营收规模为5.5亿元,同期同行中的长华集团营收规模24.2亿元,瑞玛精密的营收规模15.8亿元。

根据测算,2023年度公司紧固件销量约9.26亿件,在全国乘用车紧固件市场中占有率约为0.71%;座椅锁销量1,168.48万件,在全国乘用车座椅锁市场中占有率约为7.45%。汽车零部件行业是充分竞争的行业,市场竞争激烈。

公司整体市场占有率较低,面临的市场竞争压力较大。若公司不能在市场中提升公司影响力及产品竞争力,或因市场环境变化导致竞争进一步加剧,导致公司不能有效保持及提高市场占有率,将会对公司长期经营和盈利能力产生不利影响。

上市前,浙江华远为整合生产经营资源、避免同业竞争进行了资产重组。

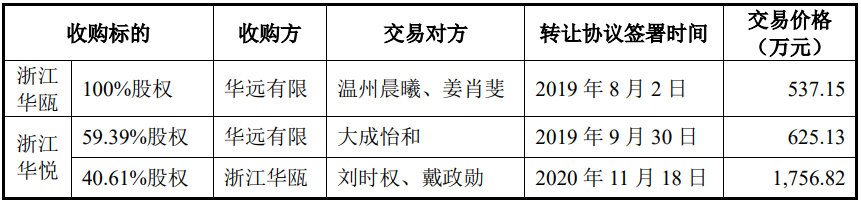

2019年至2020年期间,公司分别对浙江华悦及浙江华瓯的100.00%股权进行了收购。其中,公司于2019年8月完成了对浙江华瓯100.00%股权的收购;于2019年9月、2020年11月分别完成了对浙江华悦59.39%股权和剩余40.61%股权的收购。

重组前,浙江华瓯与华远有限的控股股东均为温州晨曦,浙江华悦的控股股东为大成怡和。温州晨曦与大成怡和的出资结构完全相同,且在收购过程中均未发生变化,实际控制人均为姜肖斐及尤成武。

收购上述两家公司的对价分别为537.15万元,2,381.95万元,收购前,浙江华瓯还处于亏损阶段,而浙江华悦两次收购相差一年,价格相差近2倍。

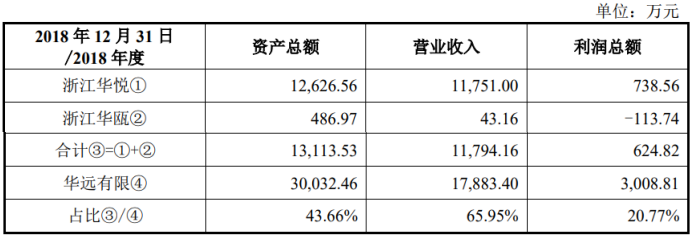

由于发行人收购浙江华瓯100.00%股权及浙江华悦59.39%股权的行为发生在连续12个月内,且上述资产为相关资产,因此相关财务数据(2018 年度)对公司的影响需要合并计算,相关情况如下:

相对于上述资产变卖获得较小的收益外,实控人干了一笔更大的买卖。

2021年6月,实控人将控制的浙江华远将其全资子公司温州华远的100.00%股权,以20,125.88万元的价格转让给温州长江汽车电子有限公司。2021年7月26日,银信(宁波)资产评估有限公司出具了以 2021年5月31日为评估基准日的评估报告(银信评报字(2021)甬第 0824号),温州华远100.00%股权的评估值为 21,185.42万元。

耐人寻味的是,评估基准日后,温州华远于 2021年 6月进行减资,注册资本从5,857.23万元减少至3,710.00万元。温州华远股权的评估值扣除减资额后的价值为19,038.19万元,较其转让价格低了2,147.23万元。招股书称,与此次交易的价格接近,定价具备合理性。

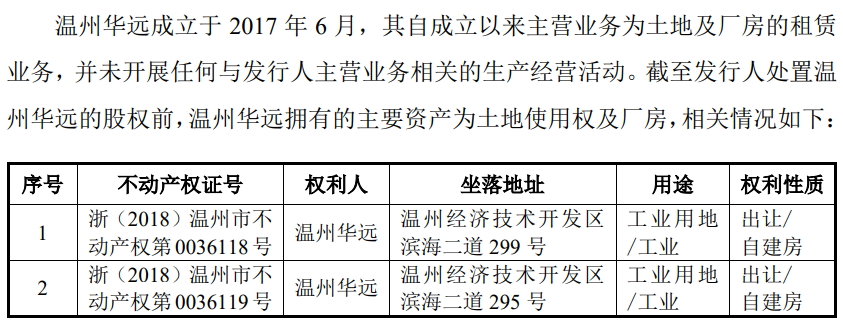

资料显示,温州华远无实际经营业务,主要靠土地及厂房的租赁,而出售后,浙江华远依然租用温州华远的土地。

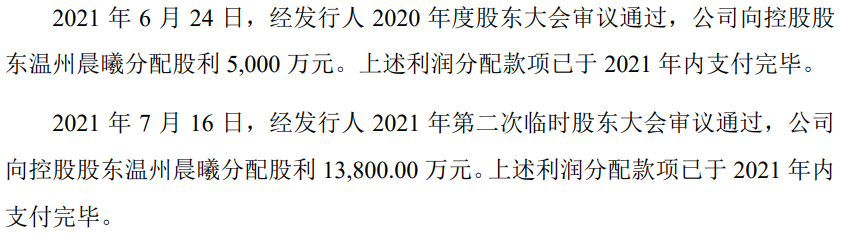

就在出售温州华远后不久,浙江华远启动了大额分红,两次分红1.88亿元,根据姜肖斐、尤成武持有股份,两人分别分得1.06亿元、7,068.80万元。姜肖斐和尤成武收到现金分红款后,资金流向主要为购买理财、购房。

其实,更早的时候,实控人姜肖斐还曾委托浙江华远买房。 2017年,姜肖斐需要在上海购置房产用于自住,但由于其暂时不具备购房资格,因此委托浙江华远代为购买相关房产,实际款项由姜肖斐及尤小平自行支付。上述房产在发行人账面按持有待售资产进行核算。

2020年11月,浙江华远与尤小平签署房地产买卖合同,约定浙江华远将其持有的上述房产按原有价格转让给姜肖斐的配偶尤小平,转让相关税费由上海市税务局按核定价格缴纳,并由尤小平承担。

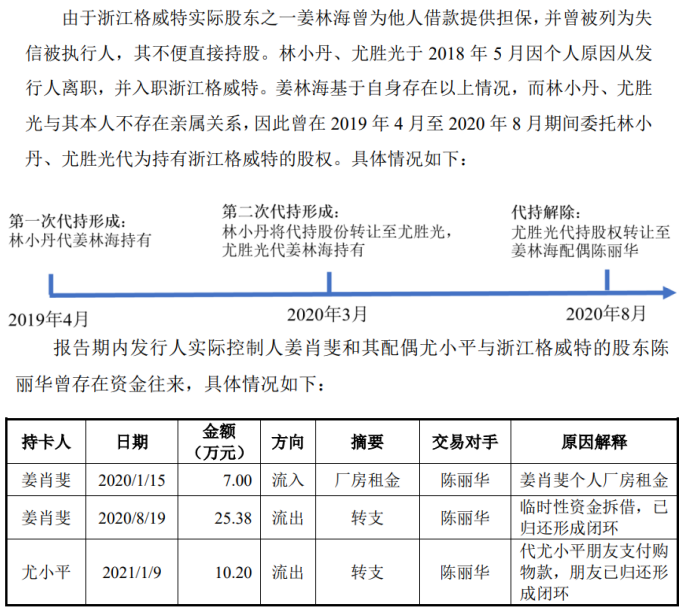

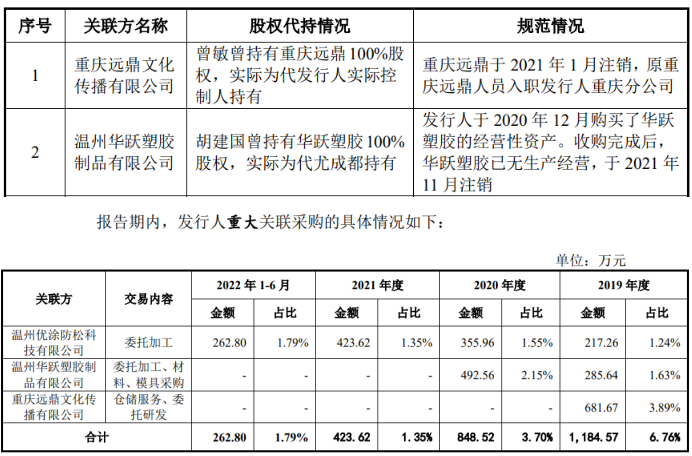

值得注意的是,浙江华远与多家主要供应商存在关联。问询函显示,浙江格威特实业、昇达汽车零部件和温州优涂均存在前员工持股情形。

招股书披露,浙江格威特实业有限公司一直为最大供应商,报告期内共对其采购1亿元。2018年5,林小丹、尤胜光于月因个人原因从发行人离职,并入职浙江格威特,两人先后为该企业大股东代持股份。同时,浙江华远实控人与该供应商股东陈丽华发生资金往来。

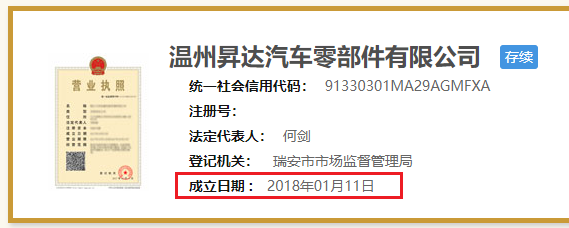

昇达汽车零部件的控股股东何剑曾为浙江华悦的员工,在浙江华悦担任采购人员,问询函,何剑2018年辞职,创办了温州昇达,之后又创立了芜湖昇达,公司均向两家公司进行采购。昇达汽车零部件于2021年、2022年均为公司第二供应商,采购金额分别为2,020.37万元、2,233.31万元。2023年、2024年上半年退出了公司前五供应商名单。工商资料显示,温州昇达设立2018年1月11日,即便何剑2018年1月1日辞职,其创立温州昇达的速度也惊人。

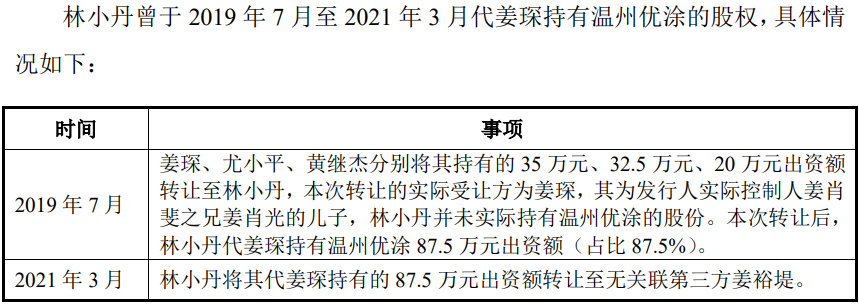

温州优涂是发行人实际控制人姜肖斐之配偶尤小平曾持有32.50%股份的企业,招股书称其已于2019 年 7月转让退出。而尤小平转出的是受让对象正是曾给浙江格威特实业的前员工林小丹,同时,姜琛、黄继杰也转让给林小丹,由其代持,均代姜琛持有,2021年3月,其代姜琛转让给无关联的第三方。

有意的是,该企业法人为姜肖明,与公司实控人之一、董事长姜肖斐仅一字之差。

报告期内,公司向温州优涂采购的金额分别为423.62万元、528.02万元、590.40万元和276.02万元,采购的内容是委托加工。

实际上,浙江华远曾以员工曾敏的名义设立重庆远鼎,同时,实控人尤成都委托其妻弟胡建国代持华跃塑胶,公司均向其采购交易,最终重庆远鼎注销,公司收购了华跃塑胶经营性资产后注销。

问询函显示,2019-2023年上半年,注销或转让的与发行人行业相关的关联企业共有9家。招股书显示,报告期曾存在的关联方54家,其中,控股子公司浙江塑度等26家关联方被注销,其他的或退出或关联人辞任。

二、业绩一枝独秀同行扣非利润均呈现下滑态势,作为二级供应商形成的收入占比逐年加大而作为一级供应商对整车厂商销售占比腰斩,毛利率却高于同行12个点以上且变动趋势不一样,产品价格低于同行,研发投入低于与同行纳税申报研发费用较申报报表研发费用存在差异,1名董事为加拿大国籍1名独立董事为美国国籍,总经理履历“穿越”

报告期内,发行人营业收入分别为45,400.85万元、49,123.19万元、55,331.29万元和28,686.45万元,同期,公司扣除非经常性损益后归属于母公司股东净利润分别5,073.27万元、7,046.48万元、8,076.70万元和4,247.90万元,均呈现逐年增长。

而同行均出现了波动,2021年-2023年,超捷股份、长华集团扣非净利润均连续下滑;瑞玛精密扣非净利先升后降,出现波动。

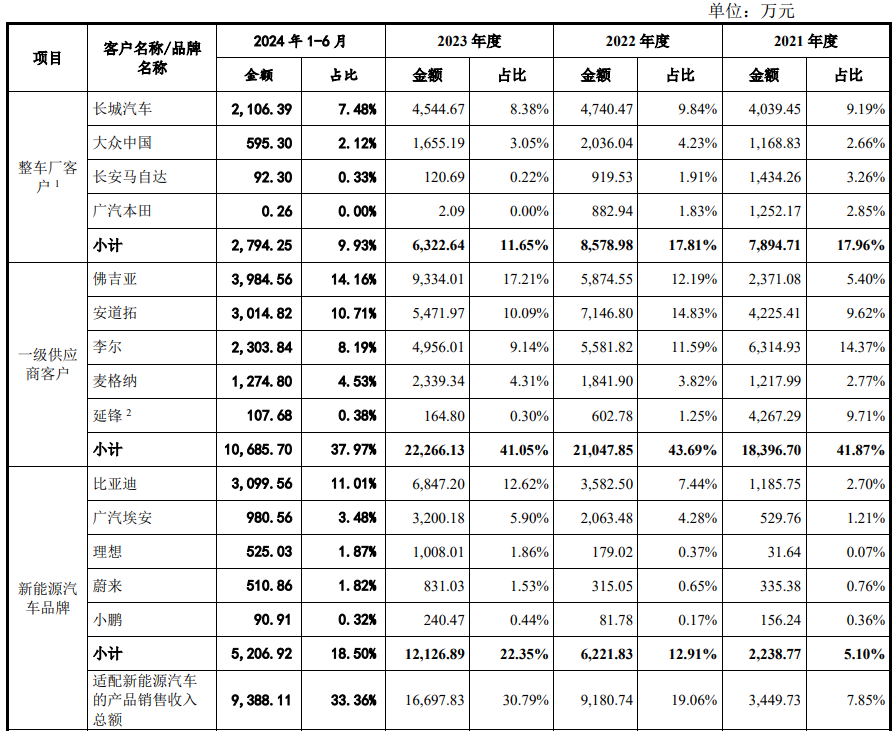

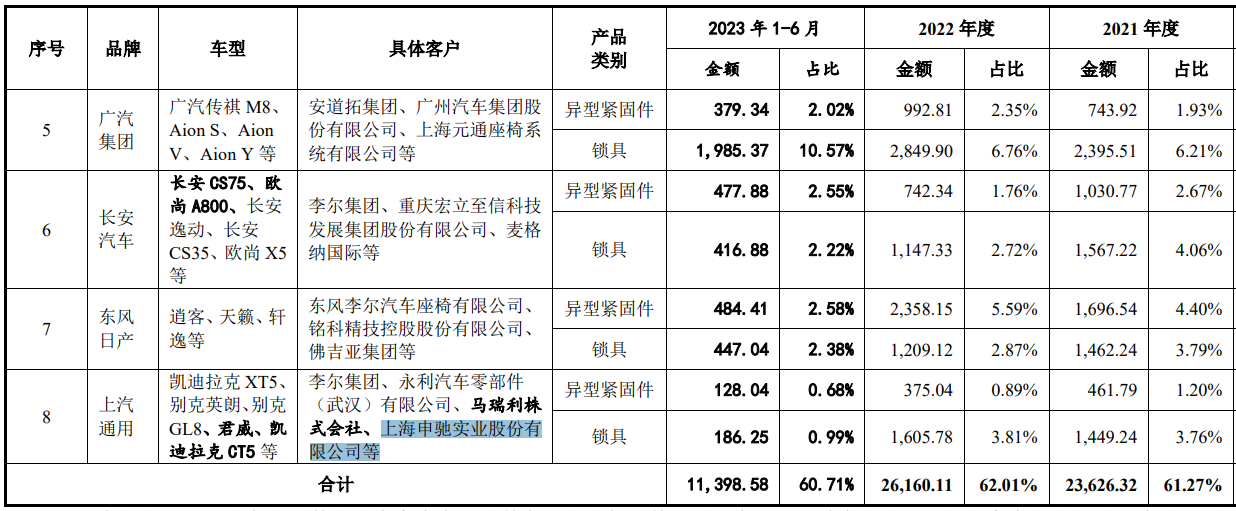

招股书披露,公司作为二级供应商向行业知名的一级供应商提供产品,也作为一级供应商向整车厂商提供产品。公司作为二级供应商,通过一级供应商安道拓、佛吉亚等进入了蔚来汽车、小鹏汽车、广汽埃安、比亚迪、理想汽车等国内主要新能源汽车厂商的供应商体系。

报告期内,公司主要收入则来自于作为二级供应商向一级供应商的销售收入,而作为一级供应商向整车厂商形成的销售收入占比持续下滑。而作为一级供应商对整车厂商销售占比由期初的17.96%下降至期末的9.93%。

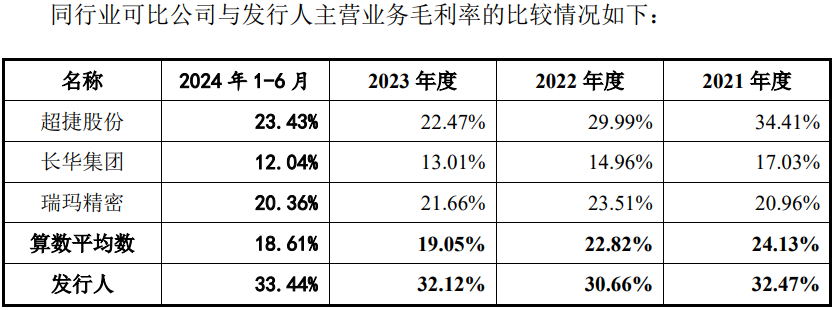

还有一枝独秀的是异于同行的高毛利率。报告期内,公司主营业务毛利率分别为32.47%、30.66%、32.12%和33.44%,整体呈现上升态势;公司的毛利率高于同行均值的12个以上,且同行出现了下滑态势。

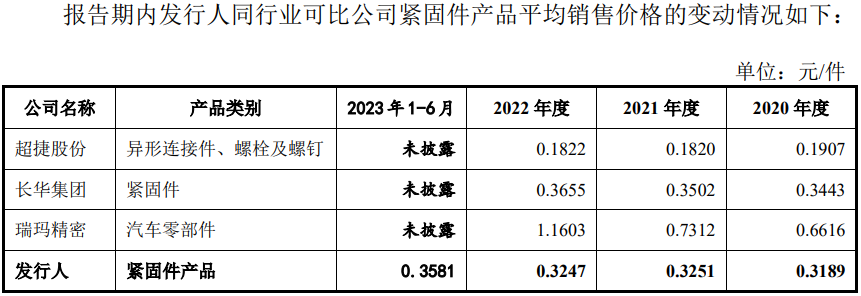

不过,相比于同行,浙江华远在产品售价和研发投入方面并不具有优势。

售价方面,公司的产品平均价格均高于超捷股份,低于长华集团,更大幅低于瑞玛精密。

发行人同行业可比公司的主营业务均包含汽车紧固件的生产、销售,与发行人主营业务存在较高的相似性。业务规模方面,发行人的体量大于超捷股份,小于长华集团和瑞玛精密。

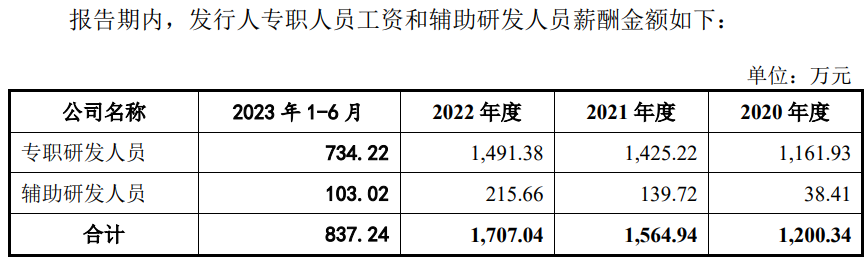

2021-2023年,公司研发费用分别为2,304.07万元、2,483.12万元、2,496.62万元,占营业收入比例分别为5.07%、5.05%、4.51%,呈现下滑态势。

同期,超捷股份的研发费用分别为1,970万、2,240万和3,234万,占比分别为5.00%、4.77%和6.56%;瑞玛精密的研发费用分别为4,290万、5,875万和9,389万,占比分别为5.68%、4.87%和5.95%;长华集团的研发费用分别为8,155万、9,033万和9,289万,占比分别为5.45%、4.92%和3.84%。

问询函显示,需注意的是,发行人还存在非研发人员从事研发活动的情形。研发人员主要包括专职研发人员、其他部门辅助参与研发活动的人员(如生产人员,在研发活动需求高峰期主要负责产品的试制、测试等研发活动)。

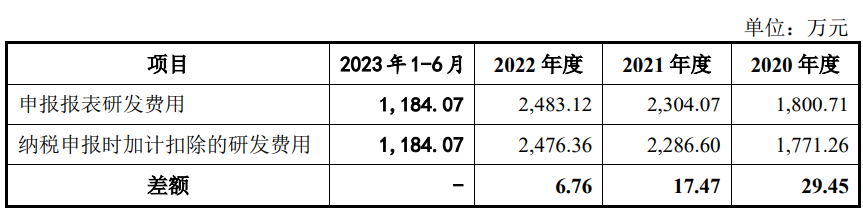

而公司在纳税申报时的研发费用较申报报表时存在少报,2020年至2022年,发行人研发费用与纳税申报时加计扣除的研发费用差额分别为29.45万元、17.47万元、6.76万元。

招股书显示,公司的两名董事为外籍人员,董事LIN-LIN ZHOU(周林林),1961年出生,加拿大国籍;独立董事KEVIN XIANLIANG WU(吴贤亮),1956年出生,美国国籍。

其实,浙江华远原主要经营管理者为实控人尤成都,2012年7月至2017年6月,历任华远有限执行董事、经理、监事等,目前,其仅担任公司董事,其履历显示,为初中学历。

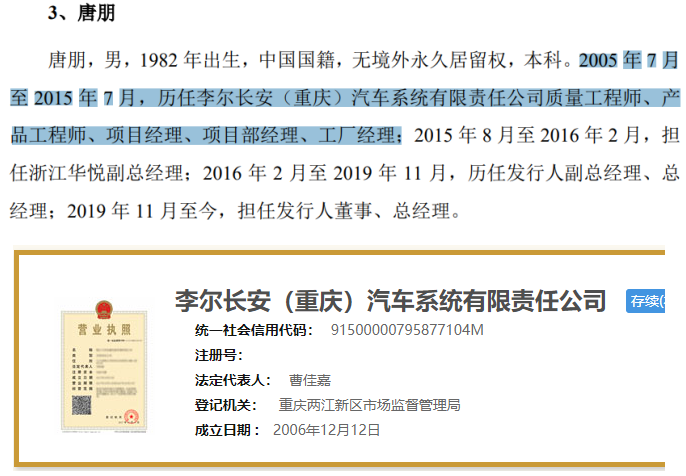

公司目前的总经理唐朋,来自于客户李尔集团下属企业,其曾在李尔长安任职10年,招股书披露,2005年7月至2015年7月,历任李尔长安(重庆)汽车系统有限责任公司质量工程师、产品工程师、项目经理、项目部经理、工厂经理。不过,根据工商资料显示,该企业设立于2006年12月,较其履职开始时间晚了一年多。

三、报告期半数收入来自于前五客户,下游一级供应商客户也曾卷入行贿案中,客户兼供应商中航精机卷入行贿案,报告期内公司业务招待费用共耗资1,700多万,前五供应商中或涉曾虚开发票案或涉多起环保违规被罚

报告期内,公司向前五大客户的销售金额分别为21,013.77万元、24,796.97万元、28,180.96万元和13,663.05万元,占主营业务收入的比例分别为47.83%、51.47%、51.96%和48.55%,客户集中度较高。

同时,公司还向李尔集团、永利汽车零部件、上海申驰实业等一级供应商销售产品最终用在上汽集团相关车型上,而其中,上海申驰实业也曾卷入行贿案中。

上海市闵行区人民法院发布的案号为(2020)沪0112刑初1993号《蒋德川受贿一审刑事判决书》显示,2009年2月至2019年10月期间,被告人蒋德川利用担任上海市奉贤区奉城镇党委书记等职务上的便利,为相关单位和个人在企业经营、工程承揽等方面提供帮助,先后收受夏某某(已被判刑)等人或单位给予的人民币806.4万余元、美元10万元(折合人民币66.5万余元)、港币10万元(折合人民币8.5万余元)等财物。

2016年,被告人蒋德川承诺为上海申驰实业有限公司申报奉城镇用地指标等事项提供帮助,并收受该公司总经理沈1给予的现金人民币10万元。

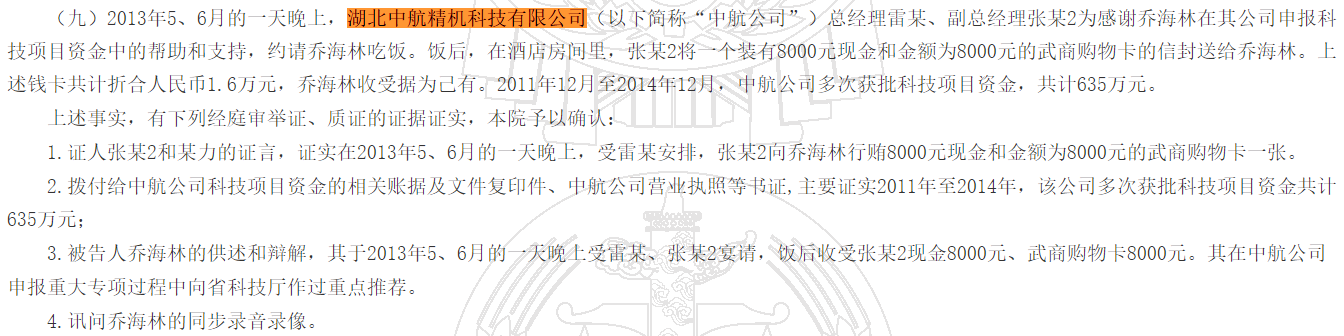

此外,既为公司客户又同为供应商的中航精机也曾卷入行贿案中。

湖北省枣阳市人民法院发布了案号为(2017)鄂0683刑初121号的《乔海林受贿、滥用职权一审刑事判决书》显示,2008年至2016年,被告人乔海林在担任襄阳市科技局局长期间,利用职务便利,先后收受湖北新火炬科技有限公司等九家企业贿赂三十一次,受贿53.1万元人民币(以下未注明币种的金额均默认币种为人民币)、2000欧元(折合人民币16063元)、1000美元(折合人民币6825.90元)、价值10万元的股权、价值1.3万元的购物卡二张,上述财物共计折合66.6889万元。

其中,湖北中航精机科技有限公司总经理雷某、副总经理张某2为感谢乔海林在其公司申报科技项目资金中的帮助和支持,约请乔海林吃饭。饭后,在酒店房间里,张某2将一个装有8000元现金和金额为8000元的武商购物卡的信封送给乔海林。

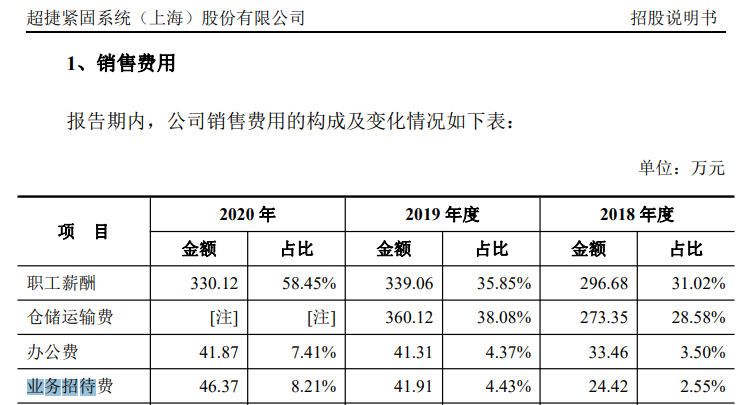

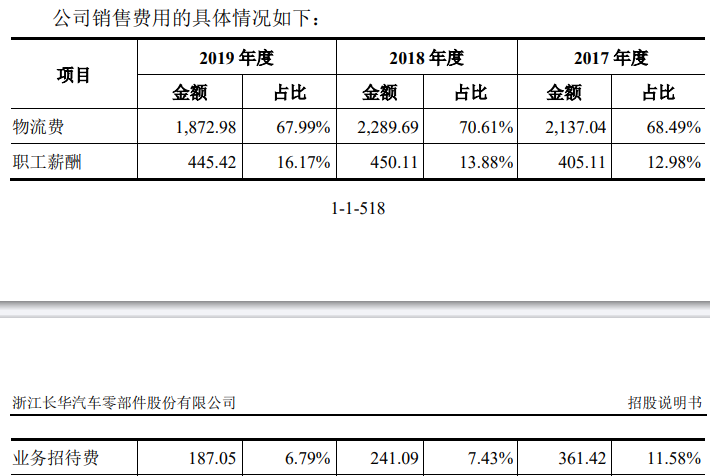

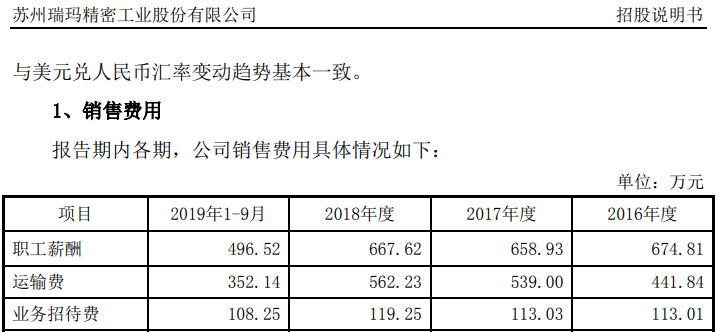

报告期内,公司销售费用中的用于业务招待的费用分别为228.74万元、231.80万元、273.09万元、133.17万元;同时,管理费用中用于业务招待的费用分别为180.58万元、222.87万元、268.69万元和193.31万元,共耗资1,732.25万元。

而对比同行超捷股份在其上市披露的招股书显示,其销售费用中业务招待费用三年合计仅112.7万元;在上市营收规模约浙江华远3倍规模的长华集团,在其报告期内三年的销售费用中业务招待费用和公司相当。在上市时与公司规模相当的瑞玛精密的销售费用中业务招待费用还不到公司的一半费用。

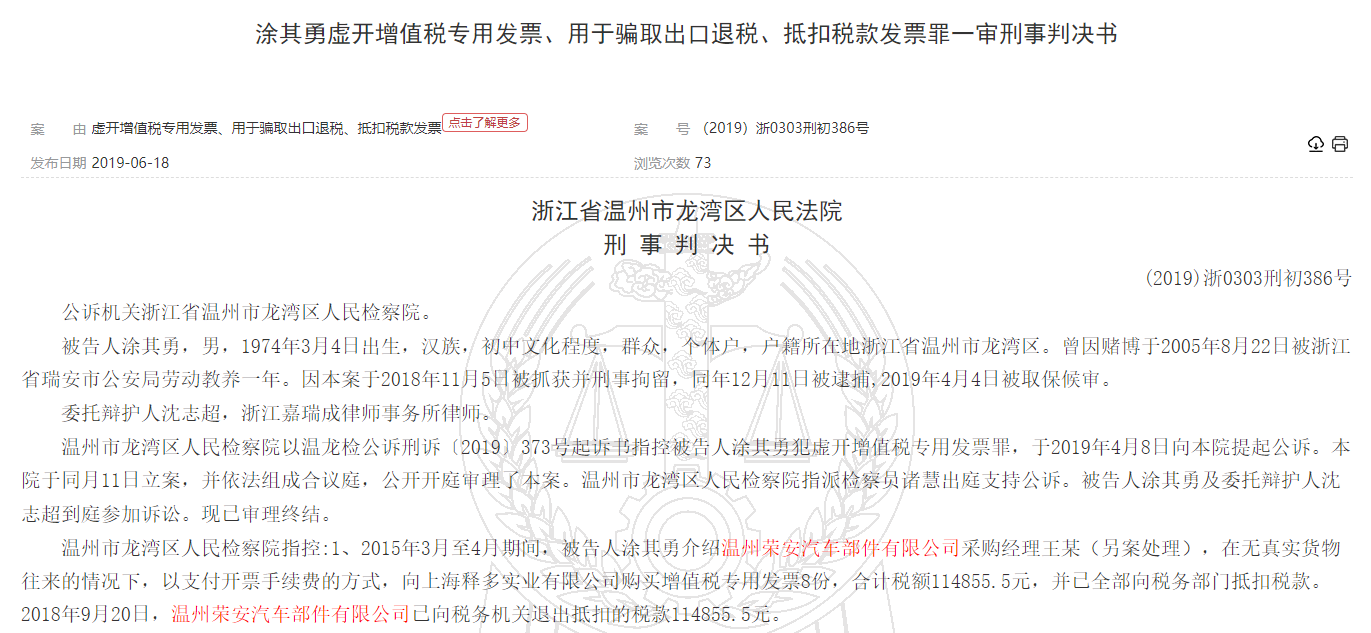

除了客户出现了经营违规问题外,公司的供应商也存在经营问题。招股书显示,荣安汽车为公司2023年、2024年1-6月第四、第五客户,采购额分别为1,327.91万元、507.32万元。该企业涉卷入虚开增值税发票案件中。2021年、2022年上半年第五、第三供应商浙江圣邦钢业涉多起环保违规被罚34.8万元。

(文中图源招股书、问询函、同行超捷股份、长华集团、瑞玛精密年报数据、裁判文书网、国家企业信用信息公示系统和天眼查)

- 浙江华远上市前出售子公司分红,客户和供应商均曾涉行贿案2025-03-11

- 以技术创新为发展新引擎!常友科技登陆创业板2025-03-10

- 永杰新材即将登陆上交所主板,不断推动绿色铝业高质量发展2025-03-10

- 毓恬冠佳创业板上市,推动汽车天窗产业升级2025-03-05

- 汇通控股:发挥技术优势,拓展国内外市场2025-03-04

- 汉朔科技实控人持股不足25%,银行存款达17.6亿却募资3.5亿元补流2025-02-26