中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)IPO首发将于11月1日上会。公司此次计划募资金约6.54亿元,其中1.6亿元用来补充流动资金。

招股书披露,双瑞股份是主要从事桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品的研发、生产和销售。2023年,公司实现销售收入16亿元,净利为1.1亿元。

大股东实物出资未履行国资评估备案手续,出资中购置设备的凭证遗失,实控人及下属企业既是第二客户又是第一大供应商,在实控人财务公司开户存放资金5亿多

2005年11月,中船重工旗下七二五所联合厦门兴瑞、青岛双瑞、厦门双瑞、厦门翔瑞共同出资设立洛阳双瑞特钢科技有限公司(公司曾用名,简称“双瑞特钢”),共同以货币出资3,802.73万元,七二五所实物作价出资1,197.27万元。

需注意的是,问询函称,但双瑞特钢设立时,因经办人员理解偏差,七二五 所用于出资的实物资产仅进行了评估但未履行评估备案手续、双瑞特钢未及时办理国家出资企业产权登记,直至8年后的2013年才完成了产权登记。

同时,作为员工持股平台的厦门兴瑞存在代持。将470名出资职工分成15组,由钟玉平等15人各代表一组代持,该笔1,416万元出资额由15名显名股东以银行转账的形式于2005年9月汇入厦门兴瑞银行账户,并由厦门兴瑞向双瑞特装出资1,410万元,剩余的6万元作为厦门兴瑞运营费用,2016年7月,厦门兴瑞又将股权转回给15名股东,之后被注销。

另外,实物出资未见核查用于出资的动产实物权属底稿。问询函称,针对动产出资部分,对七二五所的设备出资,因公司于2005年设立,时间久远,项目尽调时,七二五所未能查找到当年所出资设备的购置合同、发票等原始底稿。

如果七二五所出资时间久远,那么2021年武汉船机的增资同样发生类似情形当怎么解释?2021年12月,武汉船机以人民币5,267.83万元及经评估备案的价值人民币9,732.17万元的不动产认缴出资。

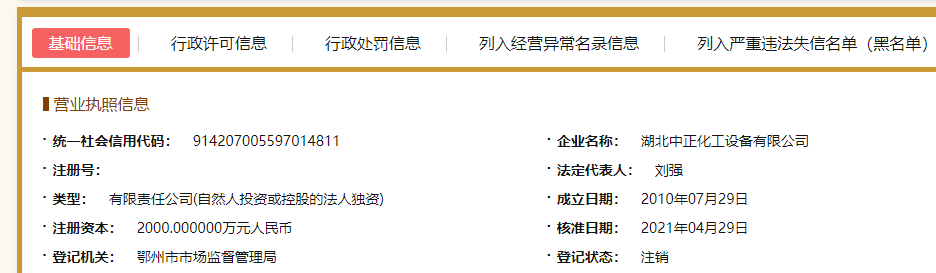

上述不动产中,包含武汉船机增资时的设备出资。问询函称,因该等设备与武汉船机所出资房产打包是武汉船机自第三方湖北中正化工设备有限公司受让取得,武汉船机提供了该次采购合同,但未能提供湖北中正采购该等设备的原始合同、支付凭证及发票。

耐人寻味的是,成立于2010年7月的湖北中正在武汉船机增资前的2021年4月便被注销,存续仅9个月。

天眼查显示,湖北中正的法人为刘强,其在武汉船机盛和商贸有限责任公司担任董事,而该企业是武汉船机参股公司,武汉船机为该企业第二大股东。

招股书显示,公司的控股股东为洛阳双瑞科技产业控股集团有限公司(简称双瑞科技),其持有公司54.53%股权,双瑞科技为七二五所全资子公司。

中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、 中船天津资本、七二五所合计间接持有公司71.07%股份,为公司的实际控制人。

报告期内,实控人及下属企业既是双瑞股份的第二客户又是第一供应商。2021-2024年1-6月,公司对中国船舶集团的销售额分别为14,554.18万元、19,000.42万元、25,368.59万元和10,877.81万元,占比分别为11.53%、14.22%、15.75%和14.64%,均呈现攀升。

同期,公司对中国船舶集团的采购金额分别为12,399.67万元、13,903.08万元、16,994.29万元和5,549.10万元,占比分别为13.52%、14.08%、14.05%和10.33%,均呈现上升态势。

上述关联销售的对象主要为七二五所,而关联采购对象为中船重工物资贸易集 团武汉有限公司和七二五所。

据统计,公司对七二五所、中国铁路设计集团等20家企业既销售又采购。2020-2023年1-6月,对该企业20家的采购合计金额分别:11,307.06万元,13,325.11万元、13,661.58万元和11,427.00万元,占比分别为12.39%、13.65%、13.37%、19.00%;同时对20家企业的销售合计金额分别为:13,797.63万元、19,268.30万元、22,483.43万元、11,449.95万元,占比分别为11.76%、15.27% 、16.83%和15.76%,均呈现上升态势。

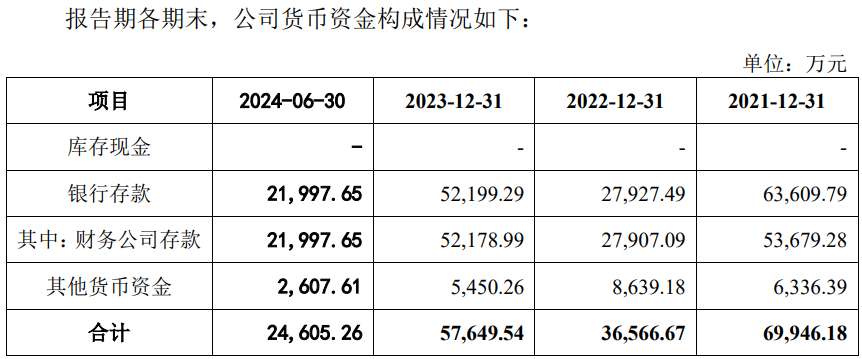

招股书显示,公司的货币资金几乎存放在实控人下属的中船重工财务公司里,报告期内,公司货币资金余额分别为69,946.18万元、36,566.67万元、57,649.54万元和24,605.26万元,其中,存放在财务公司的金额分别约为5.37亿元、2.79亿元、5.22亿元和2.2亿元。

多起诉讼未决涉案金额4,000多万,公司及七二五所均出现员工受贿案件,7,452 平方米租赁房屋未取得产权,大供应商出现环保、虚开发票等违规

招股书披露,截至2024年8月31日,双瑞股份尚未了结的涉诉金额在100 万元以上的诉讼有8起,涉案金额4,086.88万元,主要会客户拖欠货款引起的合同纠纷。

中国裁判文书网检索洛阳双瑞特种装备(公司前身,2022年更名为现在名)字样,共出现百余件与之相关的法律文书,主要为合同、劳务纠纷,其中,也不乏员工受贿案件。

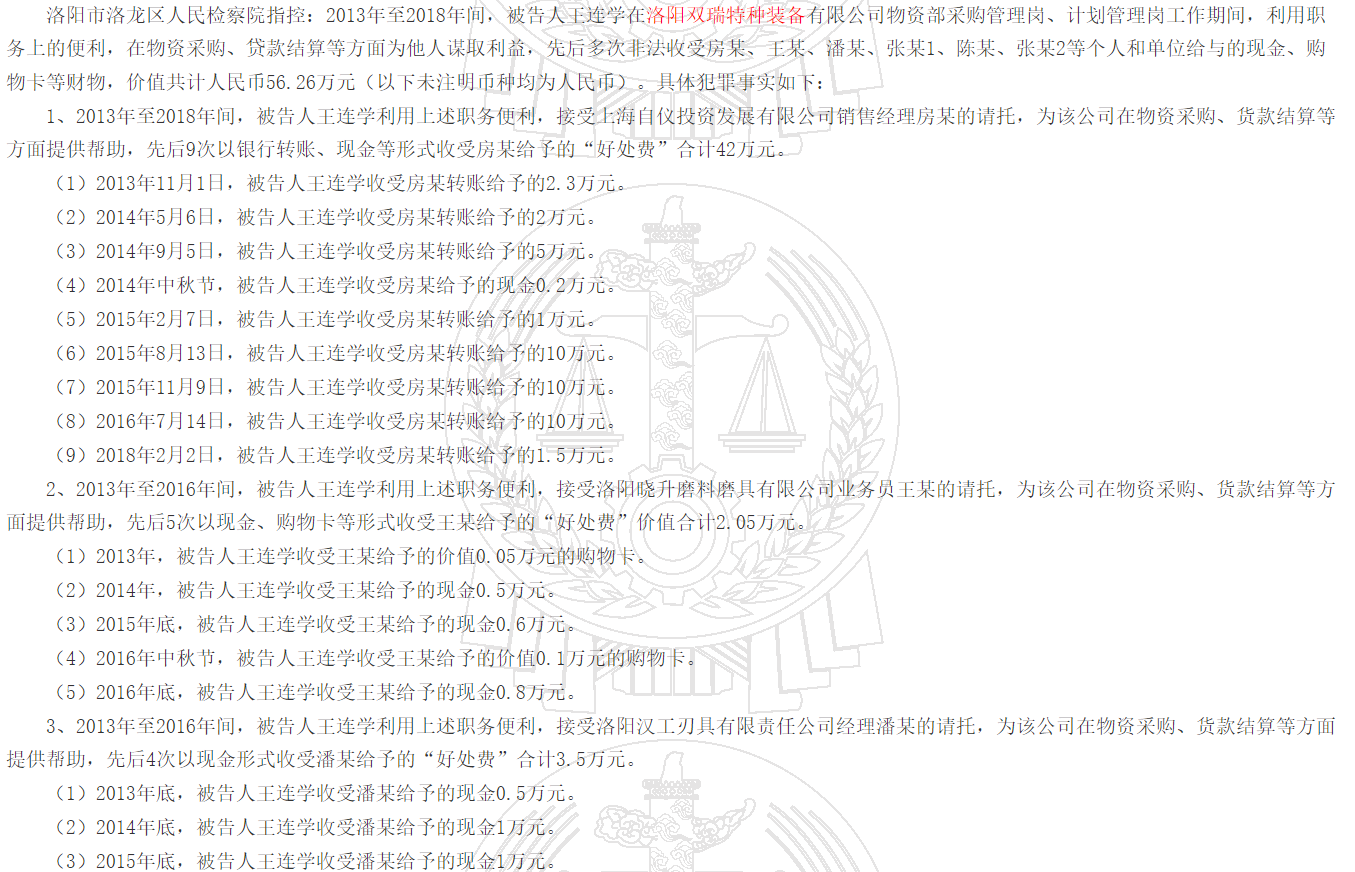

2021年7月27日,洛阳市洛龙区人民法院作出了案号为(2021)豫0311刑初463号的《王连学非国家工作人员受贿罪》,2013年至2018年间,被告人王连学在洛阳双瑞特种装备有限公司物资部采购管理岗、计划管理岗工作期间,利用职务上的便利,在物资采购、贷款结算等方面为他人谋取利益,先后多次非法收受房某、王某、潘某、张某1、陈某、张某2等个人和单位给与的现金、购物卡等财物,价值共计人民币56.26万元。

同样,七二五所也曾存在员工受贿案件。据河南省偃师市人民法院发布的案号为(2016)豫0381刑初48号的《周浩受贿一审刑事判决书》显示,周浩自2008年2月至案发前担任全民所有制企业中国船舶重工集团公司第七二五研究所和该所控股的洛阳双瑞金属复合材料有限公司、洛阳双瑞精铸钛业有限公司、厦门双瑞船舶涂料有限公司专利审查、申报、维护等工作。2008年至2015期间,被告人周浩在履行职务过程中,利用职务之便先后12次收受洛阳市凯旋专利事务所负责人霍某给予的贿赂款共计人民币226,500元,并为他人谋取利益。后周浩将收受的钱财用于个人炒股及家庭开支。

招股书显示,包含公司董事长王其红、副董事长王天平在内的11名董监高来自于七二五所,均曾在七二五履职的经历。

上述受贿案件暴露出在七二五及双瑞股份内控中存在的问题。

报告期内,公司存在部分租赁房产未取得不动产权证书、租赁在集体土地上建造的房产的情况,涉及总租赁房产面积为7,452平方米,占公司总房产使用面积的比重为4.24%。

不止是双瑞股份经营中问题或瑕疵,其主要供应商多家登上环保黑榜。

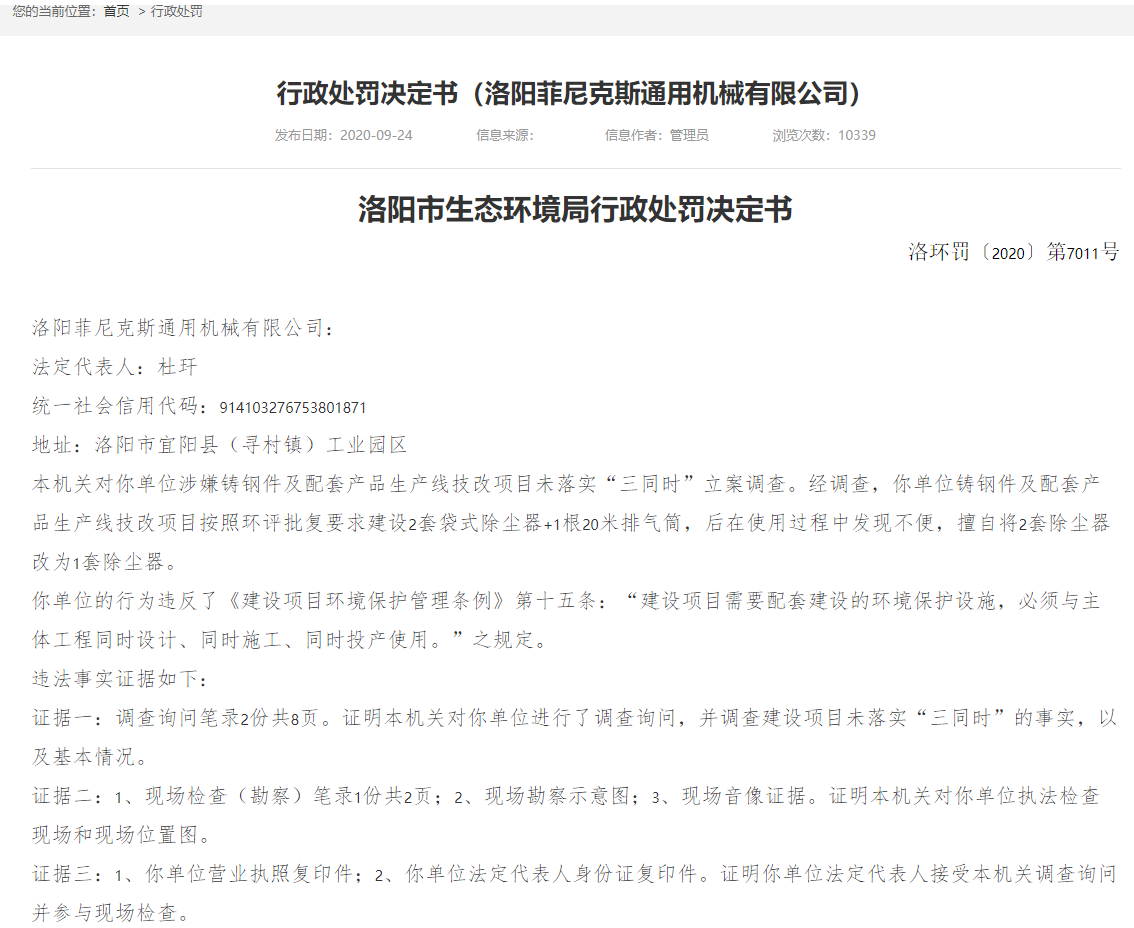

报告期内,洛阳菲尼克斯通用机械有限公司(简称“菲尼克斯”)为公司的第二供应商,对其采购总额约2.23亿元。

2020年,洛阳是生态环境局官网公布了洛环罚〔2020〕第7011号的菲尼克斯行政处罚。该企业未通过环评便开始建设,在环保设施中涉嫌弄虚作假被洛阳是生态环境局给予行政处罚,并处罚金30万元。

天眼查显示,2019年8月该企业违反安全生产法,被宜阳县应急管理局给予行政处罚,并处罚金1万元。

公司前五供应商洛阳金金成工贸有限公司也出现过环保违规。该企业曾因抗拒环保执法被洛阳市环保局涧西分局给予行政处罚,并处罚金6万元。报告期内,公司共向其采购8,978.21万元。

2022年5月,公司前五供应商湖南成超模具科技有限公司因员工刘早、肖昊、文水三人在进行金属热切割作业时,无特种作业人员操作证,被石峰区应急局给予(株石)应急罚〔2022〕工0402号的行政处罚,并处罚金3万元。该企业2021年6月因虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票被税务机关处罚。

同时,公司的外协供应商也存在经营违规。天眼查显示,洛阳市信盈机械有限公司分别于2022年5月、2023年7月和2024年5月均受到洛阳市老城区应急管理局的处罚,均是公司特种作业人员未按照规定经专门的安全作业培训并取得相应资格,上岗作业的行为,共处罚金4.5万元。

收购武汉海润披露的前一个会计年度的总资产较其年报披露的总资产少了约1,500万,高管履历玩“穿越”,违背合同确认收入,中介结构勤勉存疑检查组发现部分高管涉及716.24 万元的银行流水待核查,业绩波动销量下滑产能利用低仍募资拓产,分红7,800万又募资1.6亿元“补流”

报告期内,双瑞股份于2021年完成同一控制下合并,即以现金收购武汉海润有效经营性资产包。

招股书称,此次资产重组的主要目的为解决同业竞争问题,遵循“人随业务资产走”的原则,将双瑞特装和武汉海润有效经营性资产包整合。

业务方面,武汉海润的桥梁建筑业务出售给双瑞特装,主要包括桥梁支座及 减隔震产品。资产方面,将武汉海润的桥梁建筑业务有效经营性资产包,即武汉海润构成桥梁建筑业务的完整资产、负债组合,包括货币资金、往来款项、机器设备等以及未执行完毕业务合同,出售给双瑞特装。

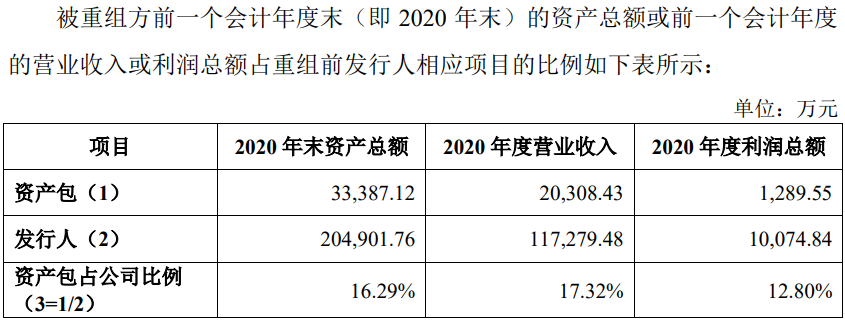

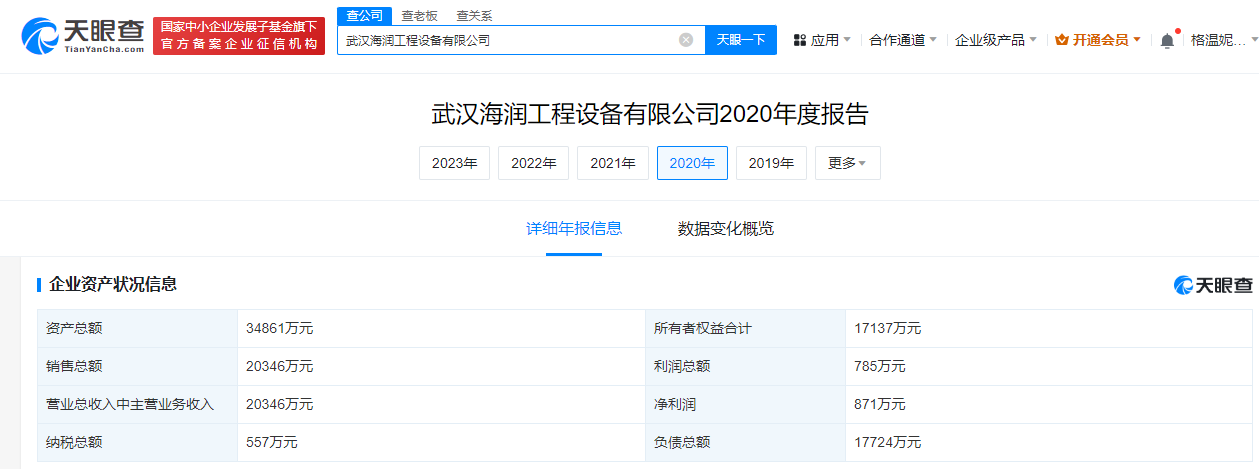

招股书显示,武汉海润2020年的资产总额为33,387.12万元,营业收入和净利润分别为20,308.43万元和1,289.55万元。

而据天眼查显示,武汉海润发布的2020年年报显示,其总资产为34,861万元,营业收入和净利润分别为20,346万元、785万元。与招股书存在偏差,尤其是资产总额,相差1,473.88万元。

收购完成后,双瑞特装仍存在以武汉海润名义对外参与招投标、承接业务的情形,涉及金额1,807.51万元。

除上述信披数据存在疑问外,公司在披露高管的履历中也出现不合逻辑的一面。

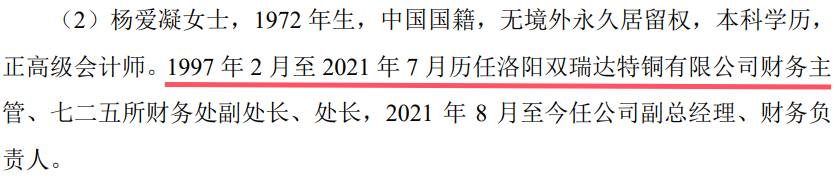

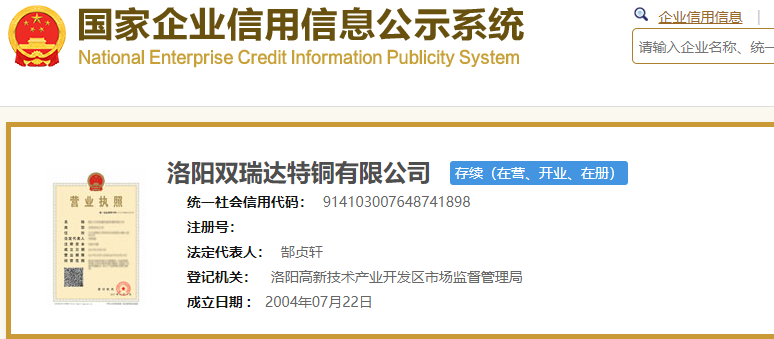

招股书显示,公司副总、财务负责人杨爱凝曾于1997年2月至2021年7月历任洛阳双瑞达特铜有限公司财务主管、七二五所财务处副处长、处长。

但工商资料显示,洛阳双瑞达特铜有限公司成立于2004年7月,较其开始履职的时间晚了7年。

报告期内,双瑞股份的营业收入分别公司营业收入分别为126,177.94万元、133,586.31万元、 161,089.46万元和74,317.46万元,呈现增长态势。

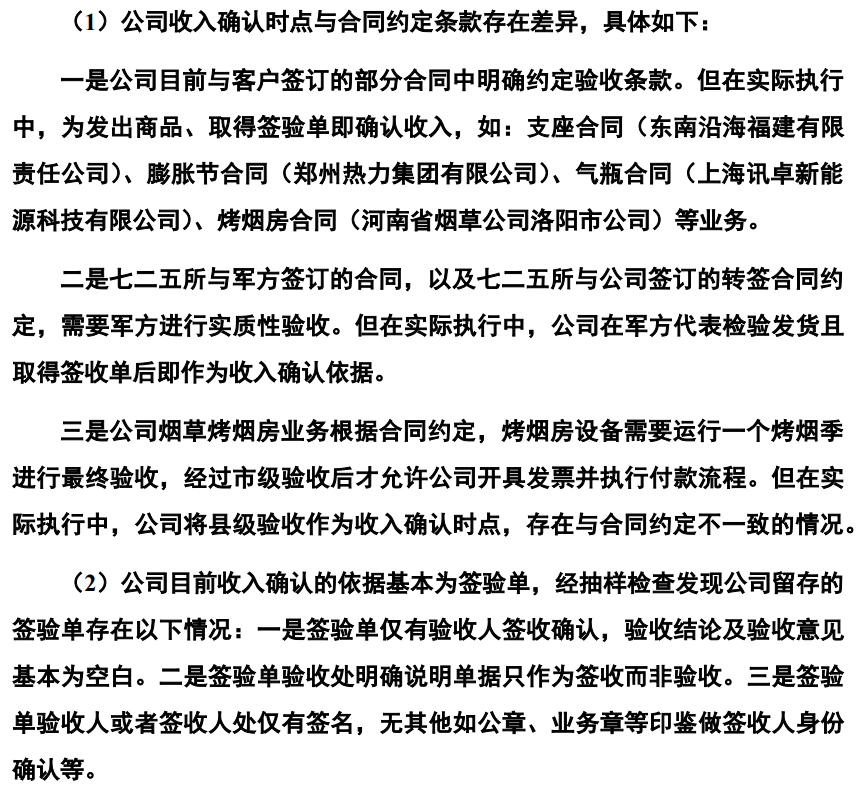

不过,公司收入确认时点与合同约定条款存在差异。收入确认的依据基本为签验单,引发监管层关注和问询。

另外,公司还存在先交付后签订合同的情形,2020年-2023年上半年,该情形涉及金额共3,978.04万元。

经对2019年至2022年6月关键人员流水核查发现,公司存在一名高管贾某向8名员工转账30.66万元、一名中层员工胡某向13名员工转账114.59万元的情况,且流水附注多处显示如“浙石化苯乙烯项目”“浙石化清欠工作” 等项目名称。公司解释前述两名高管及中层向员工转账资金往来主要为因公和私人借款,但公司有因公备用金借款制度用于满足员工出差用款需求。

截至现场检查结束前,部分高管仍未配合中介机构向检查组提供核查证据涉及银行流水金额为716.24万元。

中介机构称,上述资金往来主要为朋友间拆借、购房购车旅游等消费、储蓄理财等,不存在异常。除1名股东委派董事、1名离任董事和1名离任高管涉及 189.91万元的资金流水因未留存依据未向中介机构提供,其他核查对象均已提供支持证据。

公司的收入虽呈现增长态势,但净利润出现了波动。报告期内扣除非经常性损益后归属于公司股东净利润分别为9,237.39万元、8,551.94万元、10,232.09 万元和5,001.16万元。2022年度同比下滑7.42%。

报告期内,公司综合毛利率分别为27.34%、26.10%、24.90%和27.74%,2022年、2023年均出现下滑,2024年回升。

实际上,公司业绩增长疲态出现。基于公司经营状况和市场环境,公司预计 2024年全年将实现营业收入16.40-17.85 亿元,同比增长1.81%-10.81%;预计实现净利润1.14-1.26亿元,同比增长2.72%-13.54%。

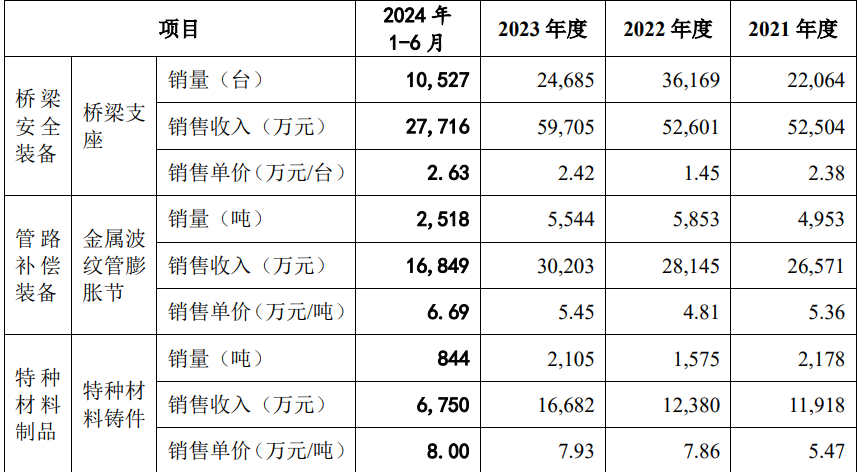

2021年-2023年,从三大产品销量来看,均出现波动,收入占比较大的桥梁支座、金属波纹管膨胀节均出现了先升后降,收入占比较小的特种材料铸件出现了先降后升,但2024年上半年上述三类产品的销量均不足2023年的一半。

招股书披露,公司此次计划募资19,400万元用于特种装备研发中心项目,对应的主营业务为桥梁安全装备和管路补偿装备,该业务2023年的产能利用率仅63.69%,面临持续下降的风险。

计划募资9,609万元,建立船海工程和能源化工用高品质不锈钢和耐蚀合金锻件、超级不锈钢和镍基合金板带研发和生产基地,对应的主营业务为特种材料制品,该业务2023年的产能利用率为84.18%,并未明显提高。

上述募投项目的消化引发监管层的关注。

另外,公司分别于2022年3月、2022年11月进行了两次股利派发,金额分别为6,628.64万元、1,200.00万元,而分红后,又募资1.6亿元补充流动资金。(文中图源裁判文书网、天眼查、问询函和招股书)

- 双瑞股份员工受贿被判刑,分红7,800万又募资补流2024-10-31

- 港迪技术实控人曾涉港迪电气行贿案,分红7千万又募资1亿补流2024-10-23

- 强达电路实控人配偶代收代付,产品产销均下滑仍募资拓产2024-10-18

- 上大股份专注高温合金十七载,致力成为高端装备材料的领先供应商2024-10-17

- 强邦新材:印刷版材领域的领航者与资本市场的璀璨新星2024-10-16

- 铜冠矿建即将北交所上市 关联交易超越30%安全事故频发2024-09-25