10月18日,深圳市强达电路股份有限公司(简称“强达电路”)进行了首次公开发行股票并在创业板上市网上路演,公司将于10月21日进行新股申购。招股书披露,公司此次计划募资6亿元,其中,4.8亿元用于子公司南通强达年产96万平方米多层板、HDI板项目,1.2亿元用于补充流动资金。

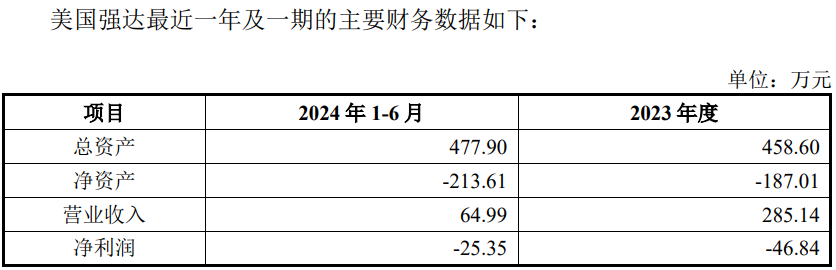

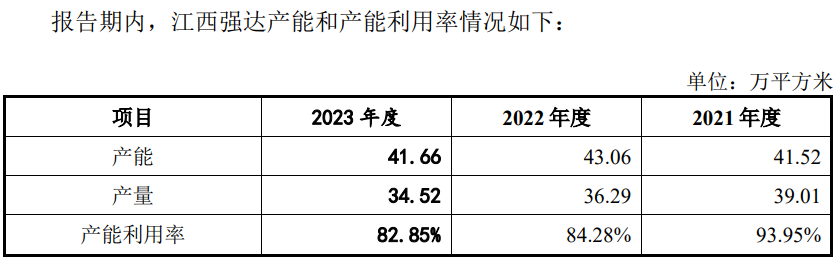

资料显示,公司共用江西江西强达、南通强达、香港强达和美国强达4家公司,南通强达和美国强达均处于亏损状态,江西强达2018年投产,但目前其产量持续下滑。由2021年产品产量的39.01万平方米下降至2023年的34.52万平方米。

创始股东退出新股东入股过程均未披露,两名大股东曾就职于主要供应商生益科技,对赌协议签订两个月又终止,上市前注销6家关联方,实控人拥有美国永久居住权,子公司美国强达的外销客户习惯性的与实控人配偶有资金来往

2004年4月,祝小华、任结达、宋振武、李少白和雍斌共同出资200万元设立强达有限(公司前身),其中,祝小华、任结达均持股30%,宋振武持股25%,李小白持股20%,雍斌持股10%。

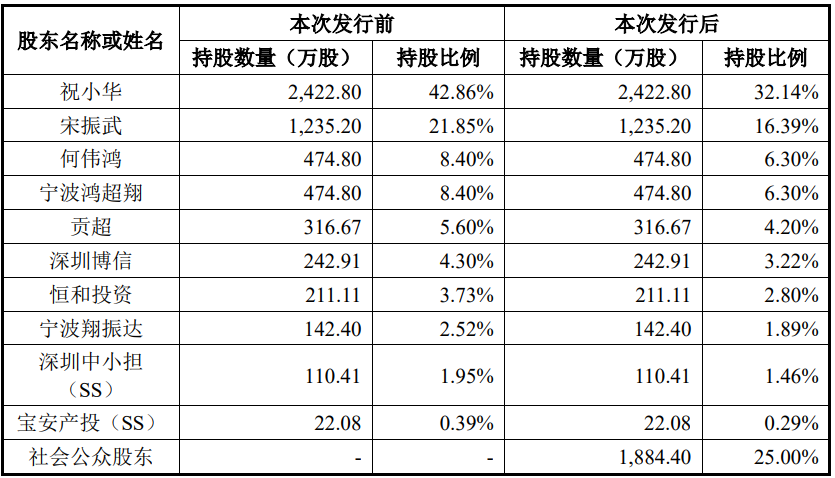

上市前,任结达、李少白和雍斌已退出,并未出现在股东名单中,亦未在公司任职,至于什么时候因而何原因退出,招股书并未披露。目前,公司的实际控制人为祝小华,其直接持有公司2,422.80万股股份,持股占比42.86%,又通过持有宁波鸿超翔的财产份额间接持有公司股份,合计拥有51.26%的表决权。祝小华担任公司董事长一职。

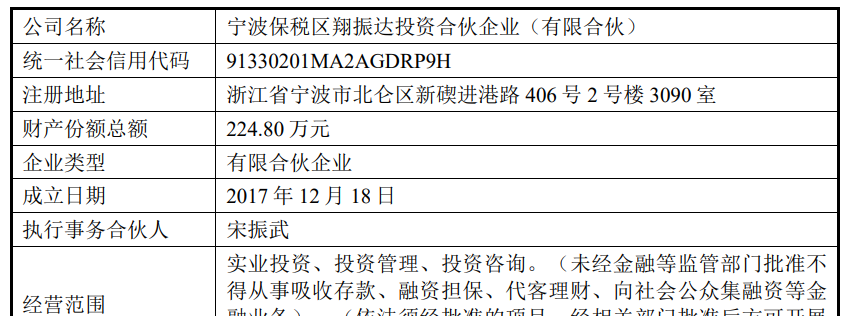

公司的第二股东宋振武,其直接持有公司1,235.20万股,占比21.85%,又通过持有宁波翔振达的财产份额间接持有公司股份,合计持有24.37%的表决权,宋振武担任公司董事兼总经理。

然而作为创始股东、且拥有较大股份表决权的宋振武并未被列入共同实际控制人,亦未被列入一致行动人。问询函称,宋振武本人无共同控制公司的意图,认可并承诺维护祝小华的实际控制人地位。也不存在直接或间接亲属关系和其他关联关系;宋振武与公司其他股东之间亦不存在相关协议或安排以谋求实际控制人地位。

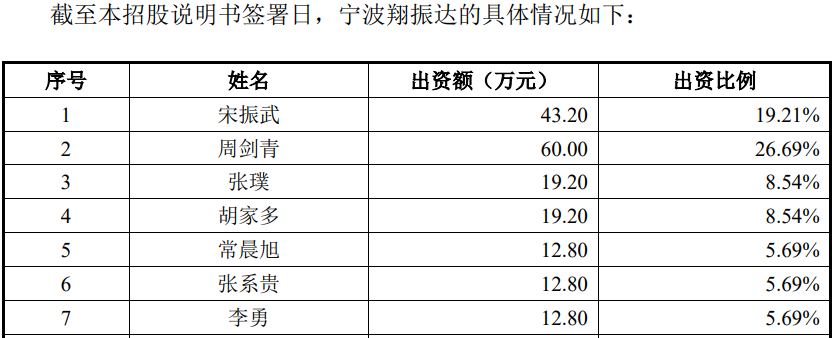

不过,有意思的是,公司存在两个员工持股平台,一个是宁波鸿超翔,其执行事务合伙人为祝小华,另一个是宁波翔振,其执行事务合伙人为宋振武,而宁波翔振最大的出资人并非宋振武,而是周剑青,其持有宁波翔振的出资额为60万元,占比26.69%,明显高于宋振武19.21%的持股占比。

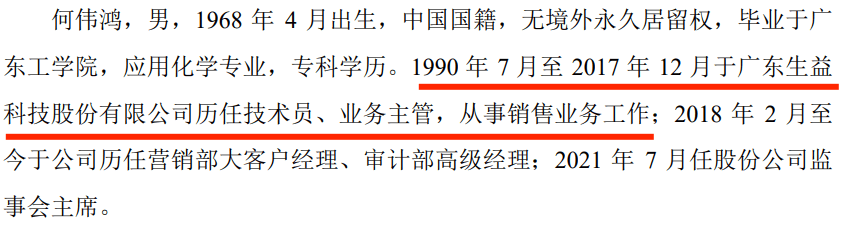

公司股权结构显示,公司的第三股东为何伟鸿,其何时以什么价位入股,招股书及问询函均未披露,发行前,其持有公司474.80万股,占比8.4%,目前担任公司审计部高级经理,兼任监事会主席。据其履历,曾在生益科技技术和销售部门工作了27年。

招股书显示,生益科技为公司前五供应商之一。2021年-2024年1-6月,公司对其采购金额分别为3,627.80万元、2,196.10万元、1,985.99万元、1,812.53万元。

公司的另一大股东贡超也曾在生益科技的子公司生益电子履过职,其曾在生益电子从事工艺技术的试验与研究工作。2017年10月,新增股东贡超以入股价格为30.00元/注册资本入股公司,发行前持有公司316.67万股,持股比例为5.6%。资料显示,贡超控制经营深圳市超淦投资有限公司,其企业还投资了强达电路的竞争对手崇达技术。

此外,报告期内公司还引进了两家私募机构。2021年4月,新股东恒和投资以2,000.00万元对公司增资,取得公司本次增资后4.00%的股权(对应注册资本211.11万元),折合9.47元/每元注册资本,2021年11月,深圳博信以5,500.00万元认缴新增注册资本242.91万元(折合22.64元/每元注册资本),占比为4.30%,仅7个时间,入股价格相差一倍多。

在公司2021年4月引进恒和投资的过程中,公司、公司实际控制人祝小华及恒和投资三方签订的《增资协议》中还涉及业绩对赌的回购条款,但仅仅两个月后的2021年6月,三方又签订了对赌协议的终止协议。

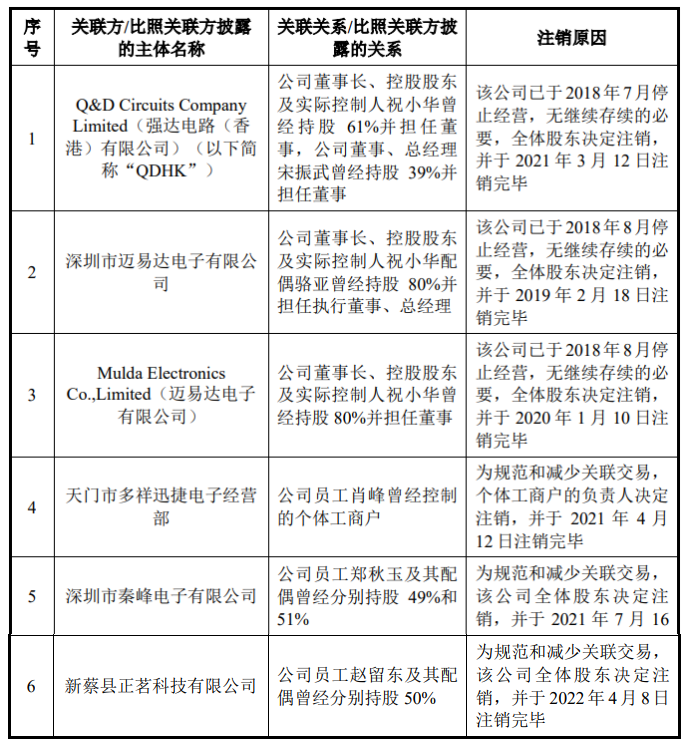

财经参考注意到,强达电路曾存在实控人祝小华控制或其配偶骆亚控制的关联方,但从2019年开始,6家关联方被注销。

上述关联方中,或与公司发生资金往来,或发生关联交易。例如个别外销客户错将货款支付给关联方强达香港,而强达香港收款后又及时将款项转给香港强达(强达电路的子公司),目前强达香港被注销。

据招股书披露,公司共有江西强达、江西强达、香港强达、南通强达与美国强达4家全资子公司,4家公司中,南通强达与美国强达面临亏损。

值得注意的是,公司祝小华拥有美国永久居住权。更为滑稽的是,在问询函中显示,报告期内,美国子公司外销客户会出于交易习惯,将货款转给实控人配偶骆亚。同时,2020年度,实际控制人的配偶骆亚利用个人账户对外付款主要包括代付员工工资、代付采购款等,利用个人账户对外付款金额为11.30万元。

贸易商收入占比较大高于同行,报告期内给大贸易商科恩耐特返利500余万又延期回款,外销毛利率低于内销毛利率异于同行,业绩波动增长停滞,产销量均持续下滑仍逆势扩张,募投项目新增2倍产量能否消化?

公司销售方式均为直销模式,国内市场以电子产品制造商客户为主,国外市场包括电子产品制造商客户和PCB贸易商客户。

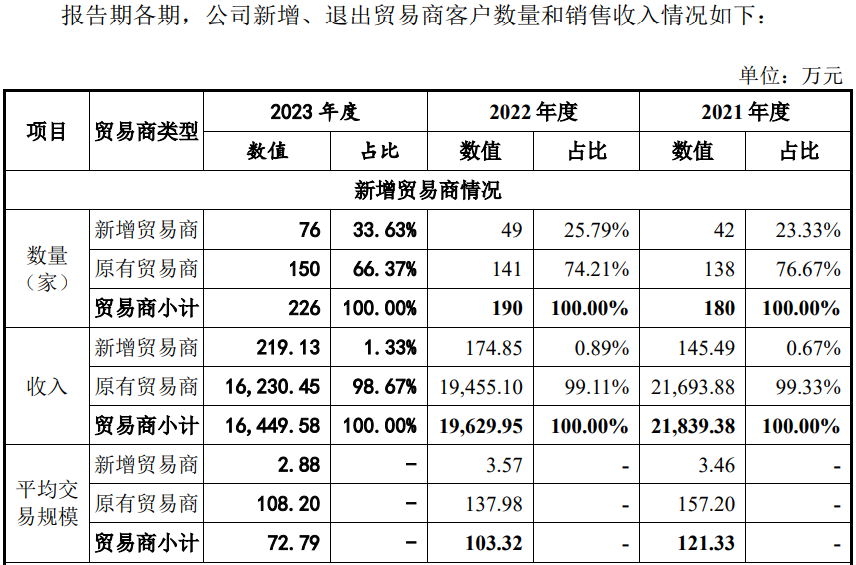

报告期内,强达电路服务的活跃客户多约3,000家,贸易商的家数约200家,但贸易商形成的销售收入却较大。2021年-2023年,贸易商收入分别为21,839.38万元、19,629.95万元和16,449.58万元,占比分别为31.64%、27.96%和24.07%。

上市同行中,2020年-2022年,来自贸易商形成的收入占整个收入的比重的均值分别为13.72%、14.46和15.36%,远低于公司的占比。

2021年-2023年,公司新增贸易商家数分别为42家、49家和76家,各期合计贸易商的家数分别为180家、190家和226家,每家平均交易收入分别为121.33万元、103.32万元和72.79万元,贸易商数量的增加却带来了整体和平均交易收入的下滑。

为了稳定贸易商大户,公司还实行了返利的政策。问询函显示,2021-2023年,公司对2家贸易商客户返利了251.01万元、179.48万元和119.28万元,主要是针对客户PCB Connect(科恩耐特),与该客户的返利金额占贸易商返利总金额的比重的平均值为99.99%。

双方的约定是退还其每月发票销售额的4%,如超过700万美元,则再已退还4%的基础上再退还1%,总计5%。

报告期内,PCB Connect(科恩耐特)一直为公司的第2达客户。2021年-2024年1-6月,公司对其销售额分别为4,764.44万元、4,306.84万元、2,869.50万元和1,320.47万元,而如果按照4%的返利,与上述返利金额存在偏差。

值得注意的是,强达电路与同行存在较多的同一的贸易商。报告期各期,公司贸易商客户同时为同行业公司的客户主要有13家(合并口径),公司向上述 PCB贸易商客户的销售金额占向PCB贸易商销售总金额的比例分别为84.00%、83.22%和65.92%。

为此,除了返利外,强达电路在2022年4月开始,还给予回款延期,由原来的60天调整为90天。

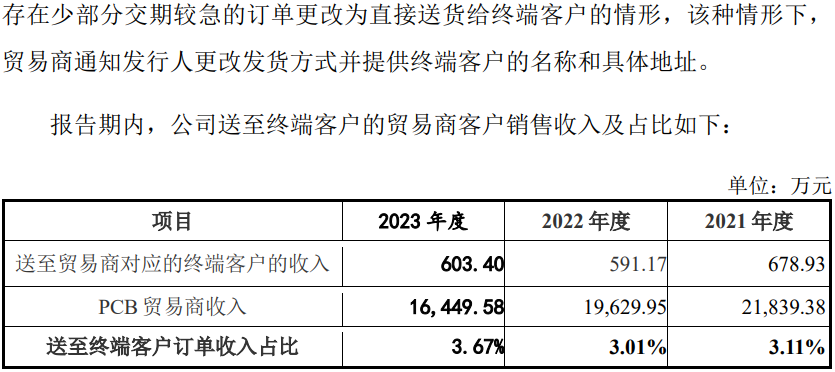

同时,强达电路还在贸易商的要求下,将货物由发完贸易商变更至直接发往贸易商所指定的终端客户,为贸易商承担相应的运输等成本。2021年-2023年,强达电路共向贸易商指定的客户发货金额共1,873.5万元。

实际上,贸易商虽给公司大大增厚了收入,但从盈利水平来看并不乐观。

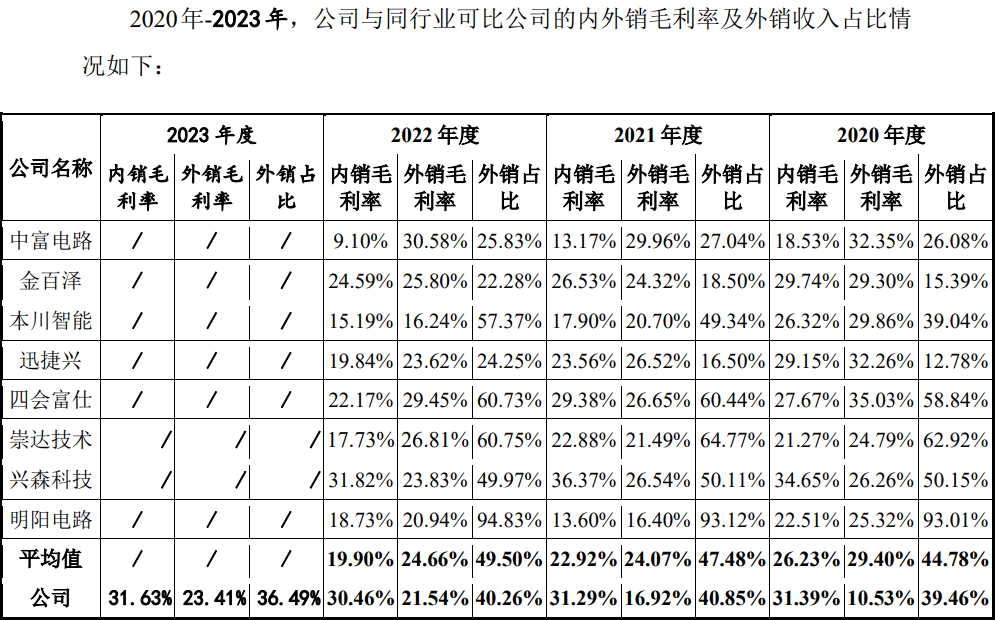

报告期各期,公司剔除运输费影响后PCB外销毛利率分别为19.50%、 24.34%和26.29%,内销毛利率分别为32.42%、31.62%和32.91%,外销毛利率显著低于内销。

与同行相比,上市同行的外销毛利率均高于内销毛利率,且外销毛利率明显高于强达电路。

财务数据显示,公司业绩出现波动,疲态已显。2021年-2023年,公司实现的营业收入分别为71,032.45万元、73,104.13万元、71,320.74万元,出现了先升后降,同期净利润分别为6,806.91万元、9,090.07万元和9,106.41万元,净利润增长无力。

从新增客户和原有客户销售收入来看,均呈现下滑态势,尤其是2023年,无论客户整体收入还是平均收入,均出现了下降。

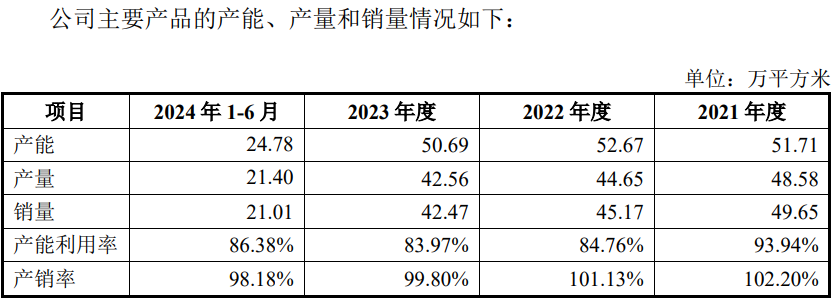

如从公司产品的产量及销量来看,更面临持续下滑的风险。2023年,公司的产品产量为42.56万平方米,持续下滑,2024年上半年也仅2023年的一半,并未出现明显的好转,销量方面,2023年,产品的销量为42.47万平方米,也是一路下滑,2024年上半年产品销量更是不足2023的一半。

即便面对产能利用率和产销率的持续下降,公司仍逆势扩张。实际上,2018年投产的子公司江西强达的产能就未出现明显的变化,产量更是每年持续下滑。招股书显示,公司此次募资4.8亿元加码南通子公司,用于南通强达电路科技有限公司年产96万平方米多层板、HDI板项目,相当于新增目前产量的2倍多,那么其能否消化?

为此,监管层两次问询公司募投项目是否存在产能过剩?

财务数据勾稽关系异常2023年近9千万收入无数据支撑,产品产销后结余库存与实际披露的库存出现差异,两次环保违规被罚61万

财经参考通过深入分析营收,销售产品的现金流入、经营性债权中的应收等,发现其财务数据间的勾稽关系存在异常。

以2023年为例,公司不含税营业收入为71,320.74万元,其中,外销收入为25,159.25万元,根据该年度外销收入增值税为0,境内收入适用的13%增值税税率核算,该年度的含税收入约为77,321.73万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

财务数据显示,2023年,公司销售商品、提供劳务收到的现金为60,471.88 万元,同时,2023年末的合同负债为172.03万元,较2022年末的317.69万元减少了145.66万元,综合合同负债影响,则与2023年营业收入相关的现金流量流入金额为60,617.54万元。

与含税收入勾稽,则有16,704.19万元的含税收入因未收到现金流入从而形成了新增债权。

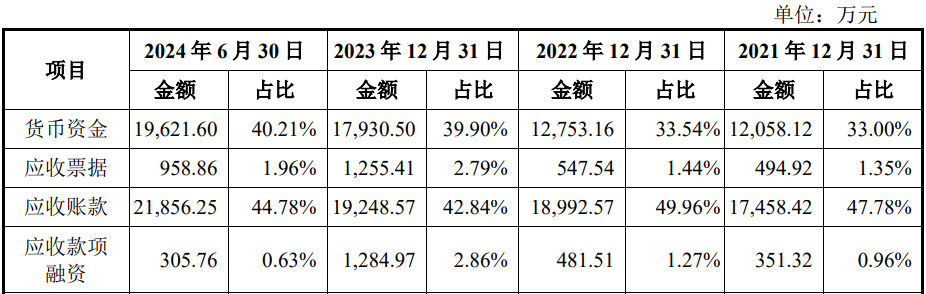

公司资产表显示,2023年的应收票据为1,255.41万元、应收账款为19,248.57万元、坏账准备为1,084.57万元,应收款项融资为1,284.97万元,合计金额为22,837.52万元,较2021年相同科目的21,075.11万元,仅增加了1,762.41万元,与上述勾稽得出数据相比,少了14,941.78万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书显示,公司已背书或者贴现且在资产负债表日尚未到期的应收款项融资银行承兑汇票金额为5,980.56 万元,综合该因素影响,2023年,强达电路还存在约8,961.22万元的含税营业收入既未收到现金又未形成新的债权,即2023年公司近9千万元的收入成了“无源之水”,涉嫌虚增。

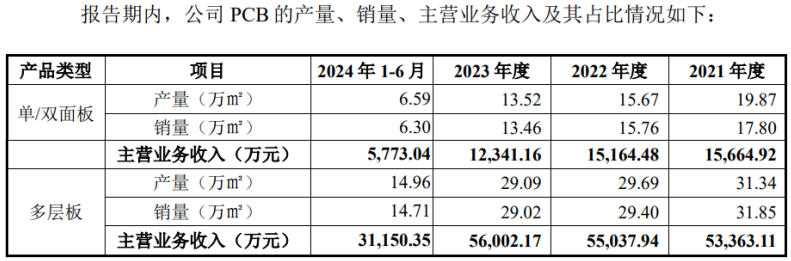

招股书显示,公司主要从事主营业务为 PCB 的研发、生产和销售。主要产品为单/双面板和多层板。

公司的营业收入主要来源于上述两大类产品的销售。但从产品的产销情况来看,其结余的产品库存与实际披露的出现了偏差。

同样,以2023年为例,该年度的单/双面板产量为13.52万平方米,销量为13.46万平方米,则该年度单/双面板的新增库存数量为0.06万平方米。同样,根据多层板产量和销量,可得,该年度其新增库存数量为0.07万平方米。

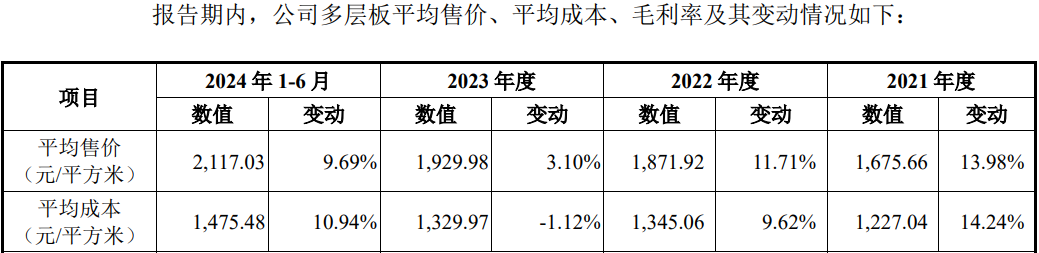

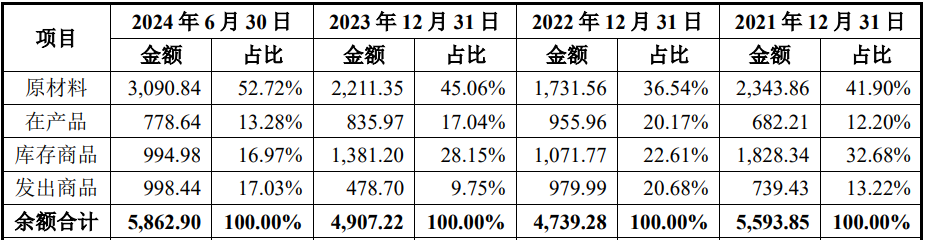

招股书显示,2023年,单/双面板的单位成本为662.04元/平方米,多层板的单位成本为1,329.97元/平方米,则根据库存量和单位成本,上述两类产品的新增库存额分别为39.72万元和93.10万元,合计新增库存额约为132.82万元万元,即2023年的产品库存额较2023年增加额为132.82万元。

而招股书实际披露,2023的库存商品为1,381.20万元,发出商品为478.70万元,2022年的库存商品和发出商品分别1,071.77万元、979.99万元,则公司2023年、2022年的产品库存金额分别1,859.90万元、2,051.76万元,则2023年产品库存较2022年增加了-191.86万元,较上述金额少出了324.68.36万元,

出现了明显的偏差。

除了经营数据经不起推测外,公司还出现了两起环保违规。

2019年1月3日,信丰县环境保护局出具《信环罚字[2018]32号》,因2018年10月15日江西强达废水超标排放,处以罚款11.00万元;

2019年12月16日,赣州市信丰生态环境局出具《信环罚字[2019]16号》,因2019年7月30日江西强达雨水总管内污水污染物超标,处以罚款50.00万元。

(图源招股书、问询函)

- 强达电路实控人配偶代收代付,产品产销均下滑仍募资拓产2024-10-18

- 上大股份专注高温合金十七载,致力成为高端装备材料的领先供应商2024-10-17

- 强邦新材:印刷版材领域的领航者与资本市场的璀璨新星2024-10-16

- 铜冠矿建即将北交所上市 关联交易超越30%安全事故频发2024-09-25

- 中草香料即将北交所上市,信息披露疑点重重2024-09-05

- 先锋精科上市前急分红,销售团队仅5人2024-08-15