长城证券股票质押业务存风险,为找项目涉嫌行贿

财经参考 王东升 2018-07-27

在2018年4月10日证监会召开的发审会上,长城证券股份有限公司(以下称长城证券)、彤程新材料集团股份有限公司和江苏省新能源开发股份有限公司通过了首发申请。

如今已过去了3个多月,彤程新材和江苏新能分别6月27日和7月3日均已在上海主板挂牌上市,而长城证券却在漫长的等待中没了下文。

在维稳的环境下,股价已经跌到平仓线而不允许券商进行强平的事时有发生,从而数万亿的股权质押风险悉数转移给券商,造成对券商的风险转嫁。

2018年股票质押式回购新规中,对全市场金融机构形成压制,而对券商开展业务资质条件的限定直接限制了券商整体规模,对券商尤其是中小券商形成不利。

资料显示,长城证券处于券商中第二梯队。2015年度、2016年度、2017年度,长城证券的分类评级结果分别为B类BBB级、A类A级、B类BBB级,截至2016年末,公司总资产在行业内排名第35名,净资产排名第31名,净资本排名第39名,营业收入排名第30名,净利润排名第38名,排名较2015年出现了全面下滑。

招股书显示,截止2017年,长城证券股票质押融入方家数为3981家, 市值达471.7亿元,而2015年融入家数仅有51家市值376.2亿元。

一位业内的投行人士向《财经参考》透露,由于场内股票质押业务手续简单,流程相对标准化,存在部分券商将它看作同质化竞争业务,以更低的融资成本、更高的质押率等牺牲风险控制手段来吸引客户。

报告期内,长城证券的质押率一路攀升,由2015年的31.78%增加至2017年的51.68%,而利率则由2015年的7.82%下降至2017年的7.43%。

公司股票质押式回购业务未发生因客户违约,导致公司出现损失并存在相应的风险。

资料显示,长城证券通过股票质押回购业务向徐州丰利科技发展投资有限公司融出资金,质押标的为科融环境(股票代码:300152)股票5,845万股,该笔业务融资本金及利息共计20,733.50万元。由于2017年12月14日,因徐州丰利涉及诉讼,湖北省高级人民法院对徐州丰利持有的科融环境股票予以冻结。徐州丰利于2018年1月8日该笔业务到期日未能偿付本息,已形成实质违约。

而类似的情况恐不仅于此。截止2017年末,公司因客户违约形成的违约债权为34,409.86万元,相对于2015年的6,600万元,增加了4倍。

报告期内,公司股票质押式回购业务期末待回购交易金额分别为 119.56亿元、164.46亿元和243.77亿元,逐年递增。

据2018年招股书显示,公司2015年的营业利润、利润总额和净利润分别24.41亿元、24.51亿元和18.33亿元,2016年的对应数据分别12.14亿元、11.63亿元和9.78亿元(见下图,来源于2018年招股书)。

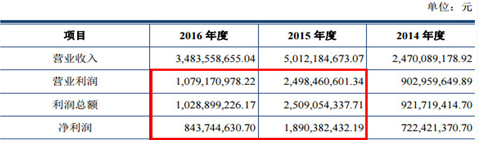

但2017年招股书却呈现的是另外一组数据。据2017年披露,公司2015年的营业利润、利润总额和净利润分别24.98亿元、25.09亿元和18.90亿元,2016年的对应数据分别10.79亿元、10.29亿元和8.44亿元(见下图,来源于2017年招股书)。

两次披露同期2015年和2016年的利润数据全部存在差异,其中差异较大的是2015年的净利数据,两次披露相差5,600万元,2016年的净利数据则差别更大,相差1.43亿元。

此外,公司在两次披露部分业务资产方面也存在较大差异。

据2018年招股书显示,2016年,公司经纪业务资产总额为278.74亿元,2015年度,公司经纪业务资产总额和负债总额分别为323.06亿元、207.1亿元,而2017年招股书却显示,2016年公司经纪业务资产总额为281.24亿元,两者相差2.5亿元。2015年,公司经纪业务资产总额和负债总额分别为324.32亿元、208.36亿元,分别相差1.26亿元、1.26亿元。

同样,长城证券2018年招股书显示,2016年,公司资产管理业务的营业支出和营业利润分别为12,771.68万元、17,509.72万元。而2017年招股书显示,2016年,公司资产管理业务的营业支出和营业利润分别为15,756.93万元、13,966.93万元,分别相差2985.25万元、3542.79万元。

像此类前后披露不一致,数据打架的想象还存在招股书中多处,公司披露的财务数据真假难辨,令人疑惑。

例如,长城证券员工赵成违法买卖股票非法获利19.8万元,长城证券原总裁助理兼金融研究所所长黄钦来违法炒股涉及交易金额1.08亿,盈利363.59万元。

而对广为关注的一起涉嫌行贿泰州市交通产业集团有限公司董事长、财务总监的案件则更是缄默不语。

公开资料显示,2018年3月23日, 江苏省泰州市中级人民法院对原泰州市交通产业集团有限公司董事长、泰州市泰政交通投资有限公司董事长黄金荣、原泰州交通产业集团有限公司财务总监、财务金融部部长吴菁受贿罪做出一审刑事判决,判处黄金荣犯受贿罪,判处有期徒刑十年三个月,并处罚金人民币一百万元,吴菁犯受贿罪,判处有期徒刑七年,并处罚金人民币六十万元。

在涉及行贿的人员中,长城证券的工作人员就在其列。

据中国裁判文书网显示,2016年,黄金荣伙同被告人吴菁分别利用各自担任交产集团董事长与财务总监、财务金融部部长的职务便利,为长城证券股份有限公司在承接交产集团发行公司债业务方面谋取利益,先后5次收受该公司业务员刘某所送现金总计300万元。

据了解,长城证券工作人员向吴菁提出将泰州交产公司的融资业务交给长城证券来做,多次表示长城证券有营销激励政策,最高可给净利润20%作为好处费,吴菁表示会做好黄金荣的工作。

经测算,好处费大约300万元左右,并约定通过第三方公司以咨询顾问费的名义走协议外支出流程让长城证券支付,然后提取300万元现金交给吴菁。

长城证券联系了南京永兴利商投资管理中心作为第三方公司用来走账,先后5次从其取出共计300万元现金交给了吴菁,一次是100万元,其余是每次50万元。

值得注意的是,原长城证券机构融资部项目经理玄某和该项目团队负责人张某在审判中作为证人陈述说,在证券行业,通过人脉资源比较广的“中间人”联系业务需要支付一些佣金,称之为“第三方中介服务支出”,一般不超过净收入20%,该费用不好直接给个人,一般通过第三方公司给中间人,第三方公司一般是律所、财务公司等。

如今已过去了3个多月,彤程新材和江苏新能分别6月27日和7月3日均已在上海主板挂牌上市,而长城证券却在漫长的等待中没了下文。

股票质押业务存违约风险

股票质押业务因手续简单,放款速度快,还款灵活,融资成本低,成为上市公司股东重要的融资方式。据川财证券统计显示,上市公司股权质押规模从2014年开始加速扩张,截止2018年6月中旬,A股上市公司股权质押存量规模7.14万亿元,占A股总市值12.21%。对股票市场造成波动的影响力在持续扩大,对于上市企业和进行质押的大股东资质影响也在不断加大。在维稳的环境下,股价已经跌到平仓线而不允许券商进行强平的事时有发生,从而数万亿的股权质押风险悉数转移给券商,造成对券商的风险转嫁。

2018年股票质押式回购新规中,对全市场金融机构形成压制,而对券商开展业务资质条件的限定直接限制了券商整体规模,对券商尤其是中小券商形成不利。

资料显示,长城证券处于券商中第二梯队。2015年度、2016年度、2017年度,长城证券的分类评级结果分别为B类BBB级、A类A级、B类BBB级,截至2016年末,公司总资产在行业内排名第35名,净资产排名第31名,净资本排名第39名,营业收入排名第30名,净利润排名第38名,排名较2015年出现了全面下滑。

招股书显示,截止2017年,长城证券股票质押融入方家数为3981家, 市值达471.7亿元,而2015年融入家数仅有51家市值376.2亿元。

一位业内的投行人士向《财经参考》透露,由于场内股票质押业务手续简单,流程相对标准化,存在部分券商将它看作同质化竞争业务,以更低的融资成本、更高的质押率等牺牲风险控制手段来吸引客户。

报告期内,长城证券的质押率一路攀升,由2015年的31.78%增加至2017年的51.68%,而利率则由2015年的7.82%下降至2017年的7.43%。

公司股票质押式回购业务未发生因客户违约,导致公司出现损失并存在相应的风险。

资料显示,长城证券通过股票质押回购业务向徐州丰利科技发展投资有限公司融出资金,质押标的为科融环境(股票代码:300152)股票5,845万股,该笔业务融资本金及利息共计20,733.50万元。由于2017年12月14日,因徐州丰利涉及诉讼,湖北省高级人民法院对徐州丰利持有的科融环境股票予以冻结。徐州丰利于2018年1月8日该笔业务到期日未能偿付本息,已形成实质违约。

而类似的情况恐不仅于此。截止2017年末,公司因客户违约形成的违约债权为34,409.86万元,相对于2015年的6,600万元,增加了4倍。

报告期内,公司股票质押式回购业务期末待回购交易金额分别为 119.56亿元、164.46亿元和243.77亿元,逐年递增。

两次披露同期财务数据存较大差异

长城证券分别于2017年6月和2018年3月披露了招股书。《财经参考》通过对比发现,对同期数据的披露多处存在不一致。据2018年招股书显示,公司2015年的营业利润、利润总额和净利润分别24.41亿元、24.51亿元和18.33亿元,2016年的对应数据分别12.14亿元、11.63亿元和9.78亿元(见下图,来源于2018年招股书)。

但2017年招股书却呈现的是另外一组数据。据2017年披露,公司2015年的营业利润、利润总额和净利润分别24.98亿元、25.09亿元和18.90亿元,2016年的对应数据分别10.79亿元、10.29亿元和8.44亿元(见下图,来源于2017年招股书)。

两次披露同期2015年和2016年的利润数据全部存在差异,其中差异较大的是2015年的净利数据,两次披露相差5,600万元,2016年的净利数据则差别更大,相差1.43亿元。

此外,公司在两次披露部分业务资产方面也存在较大差异。

据2018年招股书显示,2016年,公司经纪业务资产总额为278.74亿元,2015年度,公司经纪业务资产总额和负债总额分别为323.06亿元、207.1亿元,而2017年招股书却显示,2016年公司经纪业务资产总额为281.24亿元,两者相差2.5亿元。2015年,公司经纪业务资产总额和负债总额分别为324.32亿元、208.36亿元,分别相差1.26亿元、1.26亿元。

同样,长城证券2018年招股书显示,2016年,公司资产管理业务的营业支出和营业利润分别为12,771.68万元、17,509.72万元。而2017年招股书显示,2016年,公司资产管理业务的营业支出和营业利润分别为15,756.93万元、13,966.93万元,分别相差2985.25万元、3542.79万元。

像此类前后披露不一致,数据打架的想象还存在招股书中多处,公司披露的财务数据真假难辨,令人疑惑。

涉嫌行贿并称是行规

2015年4月-2017年5月,长城证券存在11次违规并受到了相应的处罚,主要表现未能做好勤勉尽责,自营业务虚假申报和资管等违规操作,但涉及重大问题的违法行为,公司却涉嫌隐瞒未披露。例如,长城证券员工赵成违法买卖股票非法获利19.8万元,长城证券原总裁助理兼金融研究所所长黄钦来违法炒股涉及交易金额1.08亿,盈利363.59万元。

而对广为关注的一起涉嫌行贿泰州市交通产业集团有限公司董事长、财务总监的案件则更是缄默不语。

公开资料显示,2018年3月23日, 江苏省泰州市中级人民法院对原泰州市交通产业集团有限公司董事长、泰州市泰政交通投资有限公司董事长黄金荣、原泰州交通产业集团有限公司财务总监、财务金融部部长吴菁受贿罪做出一审刑事判决,判处黄金荣犯受贿罪,判处有期徒刑十年三个月,并处罚金人民币一百万元,吴菁犯受贿罪,判处有期徒刑七年,并处罚金人民币六十万元。

在涉及行贿的人员中,长城证券的工作人员就在其列。

据中国裁判文书网显示,2016年,黄金荣伙同被告人吴菁分别利用各自担任交产集团董事长与财务总监、财务金融部部长的职务便利,为长城证券股份有限公司在承接交产集团发行公司债业务方面谋取利益,先后5次收受该公司业务员刘某所送现金总计300万元。

据了解,长城证券工作人员向吴菁提出将泰州交产公司的融资业务交给长城证券来做,多次表示长城证券有营销激励政策,最高可给净利润20%作为好处费,吴菁表示会做好黄金荣的工作。

经测算,好处费大约300万元左右,并约定通过第三方公司以咨询顾问费的名义走协议外支出流程让长城证券支付,然后提取300万元现金交给吴菁。

长城证券联系了南京永兴利商投资管理中心作为第三方公司用来走账,先后5次从其取出共计300万元现金交给了吴菁,一次是100万元,其余是每次50万元。

值得注意的是,原长城证券机构融资部项目经理玄某和该项目团队负责人张某在审判中作为证人陈述说,在证券行业,通过人脉资源比较广的“中间人”联系业务需要支付一些佣金,称之为“第三方中介服务支出”,一般不超过净收入20%,该费用不好直接给个人,一般通过第三方公司给中间人,第三方公司一般是律所、财务公司等。

相关阅读

- 浩洋股份:创造世界光色之美2020-05-20

- 佰奥智能信披涉嫌造假,供应商未成立便已签订合作合同2020-05-19

- 吉贝尔科创板成功上市:争做人体免疫系统制药龙头2020-05-18

- 金丹科技:引领乳酸行业新发展,打造世界级民族品牌2020-05-11

- 聚合顺信披数据存疑,核心产品存致癌风险2020-05-09

- 皖仪科技财务数据勾稽异常,销售数据疑似杜撰2020-05-07

猜你喜欢