02 开发商:没钱=死?

对于房地产商的开发贷来讲,其实已经开始是刹车的状态了。

26家上市银行中,房地产开发贷款余额同比上升的银行为17家,9家为负增长,仅上海银行和常熟银行在开发贷方面保持了50%以上的绝对高增长,其他余额上升的银行中,保持10%左右增幅的占大多数。而在下降的银行中,张家港行和成都银行以-25.8%和-24.9%的增速位列倒数前两名。

除了政策层面外,银行本身也意识到了房地产的风险,在加强对房地产行业的风险管理,对于一些三四线城市库消化周期较长地区的开发贷,是审慎的态度的,从严控制商用房的开发融资。

房地产商拿到钱干什么了呢?拿地!

在吸金需求较大的拿地层面,开发商可是没有手软的。高溢价的地块层出不穷,“限房价、竞地价、竞自持”的市场下,100%自持的成交地块也不再新鲜。

根据财政部发布的“2017年财政收支情况”,2017年1~12月累计,全国政府性基金预算收入61462亿元,同比增长34.8%,其中国有土地使用权出让收入5.2万亿元,同比增长40.7%。

而开发商对于资金的需求,“如饥似渴”,在外界看来,已经要达到了疯狂的地步了。

并不稳定的市场和政策的叠加,让银行对开发贷的态度不一。如何在有限的空间内拿到银行的钱,就要各凭本事了,除了银行外,房企自身也在拓宽自己的“找钱”的渠道以及加快自己的资金周转速度。

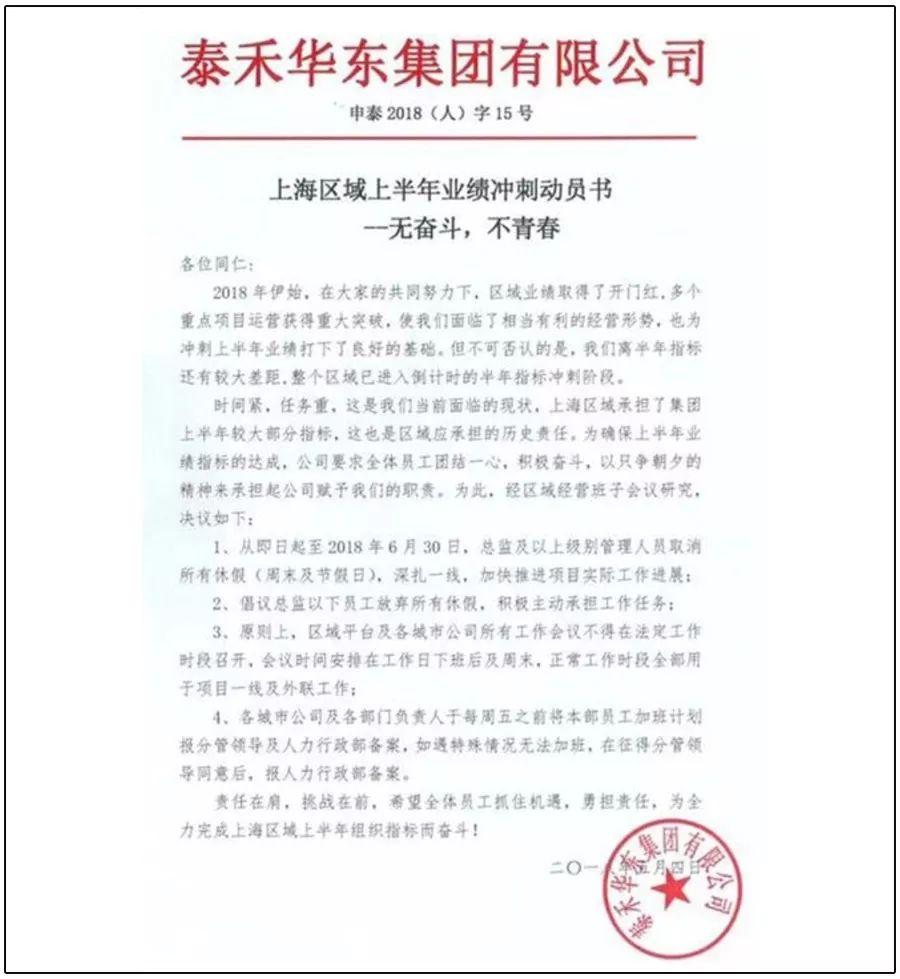

比如这两天,猫哥的朋友圈流传了一张图,闽系房企泰禾集团的华东公司的一纸叫做《无奋斗不青春》的通知,“从5月4日起至6月30日,总监及以上级别管理人员取消所有休假(周末及节假日),深扎一线,加快推进项目实际工作进展。”

取消休假冲业绩,可以说是很“奋斗”很“青春”了,但是压力有多大也显而易见。在泰禾集团2017年的年报中,上海市场无论是商品房或住宅新开工面积和销售面积均呈下降趋势。而年报还显示,泰禾总资产2064亿元,负债1354.94亿元,资产负债率87.83%。

而泰禾也不是第一个这么干的房企,在此前4月份的时候,本就以高周转著称的房企碧桂园,一周之内连发三份内部文件,要求加大三四五线城市项目再加速,要求标准化产品设计院当天出图,项目摘牌到开工40天、开工工期小于7个月。

碧桂园董事局主席杨国强指示, “高周转是我们战无不胜的法宝”、“高周转是抵抗任何风险最有效的手段”、“项目总经理一定要认真研究所辖项目,项目每天的利息、费用、效益等了然于胸。”

因为,大家都知道,对于房企而言,资金是命脉。

03 利率上浮,还是要买房!

相对于开发贷,个人按揭贷款还在高速增长中。

26家上市银行去年个贷业务中的住房按揭贷款余额合计为19.29万亿元,较2016年年底的16.16万亿元增长了3.13万亿元,涨幅为19.37%,与2016年增幅35%相比,下降了不少,但是这个数据也接近开发贷的一倍。

虽然在各项调控政策中,限购限贷成为一种主流,但是对于居民自住和改善型住房的贷款需求还是能够满足的。

个人贷款方面,建设银行无疑是其中老大,2017年末个人按揭贷款余额4.25万亿,排在上市银行的首位;但是增速最快的还要看江苏,身在江苏的几家银行在个人按揭同比增长的成绩十分亮眼:江阴银行270.6%、吴江银行96%、江苏银行42.4%、南京银行43.9%、张家港行35.8%。

我们再看2017年南京的房地产市场,楼市五限、公证摇号、河西10盘齐开、利率上浮、提高首付,近六年最低成交水平,依然是“一房难求”的局面,周边三四线城市也跟着动作。

甚至房贷利率的上升,也没有阻挡住大家购房的热情。至2017年的12月份,全国仅有上海的部分银行还能够提供优惠利率折扣外,其他地区均无优惠,甚至部分银行的房贷利率还有所上浮,1.1倍甚至1.2倍的利率成为主流。

融360监测数据显示:2017年12月全国首套房贷款平均利率为5.38%,相当于基准利率1.098倍,环比11月上升0.37%;同比去年12月首套房贷款平均利率4.45%,上升20.89%。

猫哥不禁感叹,大家还真是喜欢买房子啊!

猫哥上周开通了知识星球——猫哥生财有道,跟大家聊聊挣钱这件正经事。然而在知识星球的会员问题中,90%都集中在房地产领域,这让猫哥是着实震惊了一把的。

但是回过头来讲,其实这也是无可厚非的事情,中国人的买房情结实在太重了,各个阶段的人都有自己的购房需求。

对于初涉职场的菜鸟们来讲,奋斗目标是有一个属于自己的房子,在未来婆婆或者丈母娘面前能够说话硬气;对于老鸟们来讲,则更多考虑房子所在的位置是否是学区,以后孩子能否在一个更好的学校就读;对于焦虑的中老年,则开始考虑养老地产,自己能够再一个环境优美、医疗发达的地方安度晚年。

当然,最重要的一个原因是,除了买房这个通则,人们对于其他理财路径知之甚少。对于他们来讲,房子作为一个实体能够带来的安全感,远比卡里的那些数字要大得多。而且,事实上,一些城市的房价涨幅也确实没有让他们失望。

至于具体涨幅,大家可以来猫哥的知识星球,继续跟猫哥探讨,或者报告你胜利的好消息。

02 开发商:没钱=死?

对于房地产商的开发贷来讲,其实已经开始是刹车的状态了。

26家上市银行中,房地产开发贷款余额同比上升的银行为17家,9家为负增长,仅上海银行和常熟银行在开发贷方面保持了50%以上的绝对高增长,其他余额上升的银行中,保持10%左右增幅的占大多数。而在下降的银行中,张家港行和成都银行以-25.8%和-24.9%的增速位列倒数前两名。

除了政策层面外,银行本身也意识到了房地产的风险,在加强对房地产行业的风险管理,对于一些三四线城市库消化周期较长地区的开发贷,是审慎的态度的,从严控制商用房的开发融资。

房地产商拿到钱干什么了呢?拿地!

在吸金需求较大的拿地层面,开发商可是没有手软的。高溢价的地块层出不穷,“限房价、竞地价、竞自持”的市场下,100%自持的成交地块也不再新鲜。

根据财政部发布的“2017年财政收支情况”,2017年1~12月累计,全国政府性基金预算收入61462亿元,同比增长34.8%,其中国有土地使用权出让收入5.2万亿元,同比增长40.7%。

而开发商对于资金的需求,“如饥似渴”,在外界看来,已经要达到了疯狂的地步了。

并不稳定的市场和政策的叠加,让银行对开发贷的态度不一。如何在有限的空间内拿到银行的钱,就要各凭本事了,除了银行外,房企自身也在拓宽自己的“找钱”的渠道以及加快自己的资金周转速度。

比如这两天,猫哥的朋友圈流传了一张图,闽系房企泰禾集团的华东公司的一纸叫做《无奋斗不青春》的通知,“从5月4日起至6月30日,总监及以上级别管理人员取消所有休假(周末及节假日),深扎一线,加快推进项目实际工作进展。”

取消休假冲业绩,可以说是很“奋斗”很“青春”了,但是压力有多大也显而易见。在泰禾集团2017年的年报中,上海市场无论是商品房或住宅新开工面积和销售面积均呈下降趋势。而年报还显示,泰禾总资产2064亿元,负债1354.94亿元,资产负债率87.83%。

而泰禾也不是第一个这么干的房企,在此前4月份的时候,本就以高周转著称的房企碧桂园,一周之内连发三份内部文件,要求加大三四五线城市项目再加速,要求标准化产品设计院当天出图,项目摘牌到开工40天、开工工期小于7个月。

碧桂园董事局主席杨国强指示, “高周转是我们战无不胜的法宝”、“高周转是抵抗任何风险最有效的手段”、“项目总经理一定要认真研究所辖项目,项目每天的利息、费用、效益等了然于胸。”

因为,大家都知道,对于房企而言,资金是命脉。

03 利率上浮,还是要买房!

相对于开发贷,个人按揭贷款还在高速增长中。

26家上市银行去年个贷业务中的住房按揭贷款余额合计为19.29万亿元,较2016年年底的16.16万亿元增长了3.13万亿元,涨幅为19.37%,与2016年增幅35%相比,下降了不少,但是这个数据也接近开发贷的一倍。

虽然在各项调控政策中,限购限贷成为一种主流,但是对于居民自住和改善型住房的贷款需求还是能够满足的。

个人贷款方面,建设银行无疑是其中老大,2017年末个人按揭贷款余额4.25万亿,排在上市银行的首位;但是增速最快的还要看江苏,身在江苏的几家银行在个人按揭同比增长的成绩十分亮眼:江阴银行270.6%、吴江银行96%、江苏银行42.4%、南京银行43.9%、张家港行35.8%。

我们再看2017年南京的房地产市场,楼市五限、公证摇号、河西10盘齐开、利率上浮、提高首付,近六年最低成交水平,依然是“一房难求”的局面,周边三四线城市也跟着动作。

甚至房贷利率的上升,也没有阻挡住大家购房的热情。至2017年的12月份,全国仅有上海的部分银行还能够提供优惠利率折扣外,其他地区均无优惠,甚至部分银行的房贷利率还有所上浮,1.1倍甚至1.2倍的利率成为主流。

融360监测数据显示:2017年12月全国首套房贷款平均利率为5.38%,相当于基准利率1.098倍,环比11月上升0.37%;同比去年12月首套房贷款平均利率4.45%,上升20.89%。

猫哥不禁感叹,大家还真是喜欢买房子啊!

猫哥上周开通了知识星球——猫哥生财有道,跟大家聊聊挣钱这件正经事。然而在知识星球的会员问题中,90%都集中在房地产领域,这让猫哥是着实震惊了一把的。

但是回过头来讲,其实这也是无可厚非的事情,中国人的买房情结实在太重了,各个阶段的人都有自己的购房需求。

对于初涉职场的菜鸟们来讲,奋斗目标是有一个属于自己的房子,在未来婆婆或者丈母娘面前能够说话硬气;对于老鸟们来讲,则更多考虑房子所在的位置是否是学区,以后孩子能否在一个更好的学校就读;对于焦虑的中老年,则开始考虑养老地产,自己能够再一个环境优美、医疗发达的地方安度晚年。

当然,最重要的一个原因是,除了买房这个通则,人们对于其他理财路径知之甚少。对于他们来讲,房子作为一个实体能够带来的安全感,远比卡里的那些数字要大得多。而且,事实上,一些城市的房价涨幅也确实没有让他们失望。

至于具体涨幅,大家可以来猫哥的知识星球,继续跟猫哥探讨,或者报告你胜利的好消息。

- 看清个人房贷利率换“锚”信号2019-09-02

- 解锁京西新地标,打卡“五个最”2019-09-02

- 基于LPR搭建实体和楼市之间的资金“防火墙”2019-09-02

- 批复啦!通州的地下隧道与空中花园终于要开建了2019-08-29

- 问答集锦 | 买房要挑好地段 你只说对一半2019-08-29

- 亦庄1144套共有产权房已开启网申2019-08-29