行业逐步复工,供给端数据全面回暖。2020 年1-3 月,全国房地产开发投资完成额21963 亿元,同比减少7.7%,降幅较1-2 月收窄8.6个百分点; 3 月单月房地产开发投资完成额为11848 亿元,同比增长1.15%,单月增速重回正增长。房地产开发企业房屋新开工面积28203 万平米,同比减少27.2%,降幅较1-2 月收窄17.7 个百分点;同期房屋竣工面积15557 万平米,同比减少15.8%,降幅较1-2 月收窄7.1 个百分点。3 月国房景气指数为98.18,较2 月回升0.78。

销售回暖房价回落,需求端结构性复苏。2020 年1-3 月商品房销售面积21978 万平米,同比减少26.3%,降幅较1-2 月收窄13.6 个百分点;其中商品住宅销售面积为19235 万平米,同比减少-25.90%,降幅较1-2 月收窄13.3 个百分点;商品房销售额20365 亿元,同比减少-24.70%,降幅较1-2 月收窄11.2 个百分点。1-3 月商品房销售均价为9266 元/平米,环比1-2 月下降414 元/平米,同比增幅收窄;3 月单月销售均价为9007 元/平米,环比下降673 元/平米。

银行加大供需两端信贷投放,开发贷、按揭贷降幅收窄。2020 年1-3月,房地产开发企业到位资金33566 亿元,同比减少13.8%,降幅较1-2 月收窄3.7 个百分点。其中,来自国内贷款6716 亿元,同比减少5.9%,降幅较1-2 月收窄2.7 个百分点;个人按揭贷款5228 亿元,同比减少7.4%,降幅较1-2 月收窄5.0 个百分点。房企资金端压力边际缓解,叠加地方政府相对积极的土地出让支持政策,土地市场3 月迎来回暖。1-3 月房地产开发企业土地购置面积1969 万平米,同比降低22.6%,降幅较1-2 月收窄6.7 个百分点;土地成交价款977 亿元,同比降低18.1%,降幅较1-2 月收窄18.1 个百分点。3月单月土地成交价款同比上升6.6%,单月增速重回正增长。

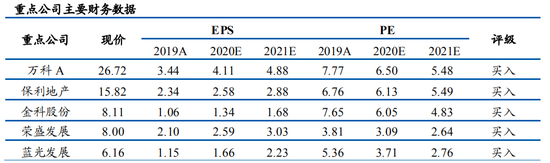

个股方面推荐业绩确定性强、资源卓越的一线房企:万科A(26.580, -0.14, -0.52%)、保利地产(15.880, 0.06, 0.38%)、金地集团(13.530, -0.23, -1.67%)、招商蛇口(16.780, 0.00, 0.00%)和华夏幸福(21.330, -0.07, -0.33%);建议关注二线龙头房企:

滨江集团(4.200, 0.01, 0.24%)、金科股份(7.910, -0.20, -2.47%)、阳光城(6.930, -0.18, -2.53%)、中南建设(7.600, -0.20, -2.56%)、荣盛发展(7.970, -0.03, -0.38%)和蓝光发展(5.950, -0.21, -3.41%);持续看好龙头物管公司:保利物业、碧桂园服务、永升生活服务和招商积余(25.500, -0.46, -1.77%)。

风险提示:行业资金面超预期收紧;市场表现超预期下行

- “表外输血”被问询 房企藏了多少隐形负债2020-06-11

- 祥生地产欲赴港上市:重仓三四线销售增速滑落 融资过半依赖信托2020-06-11

- 房企加大推盘力度 楼市成交逐渐复苏2020-06-10

- 部分城市存在炒房现象 多地严控楼市2020-06-10

- 拒绝做“房地产加工厂”什么才是海南的王牌2020-06-10

- 千亿房企账面现金仅24亿 祥生控股亟待募资“解渴”2020-06-09