在接受调查八个多月后,温州银行股份有限公司(以下简称“温州银行”)原行长吴华一案出现新进展。5月7日,浙江省纪委省监察委官方网站显示,温州银行原行长吴华被开除党籍、开除公职,并被移送检察机关依法审查起诉。

2019年8月22日晚间,温州市纪委、市监察委公告,温州银行党委委员、副董事长、行长吴华涉严重违法违纪问题,接受纪律审查和监察调查。

时代商学院注意到,近几年来,温州银行营业收入和净利润下滑明显,2019年净利润不及2016年的7成,且房地产业和建筑业的贷款集中度较高,前十大股东中过半是房地产和建筑业企业。此外,2019年,温州银行曾在同一日内连吃8张罚单,并因对主要股东、关联方授信集中度管理严重不审慎等违规事实被罚330万元。

5月22日,时代商学院就上述问题向温州银行发函询问,但截至本报告发布,仍未获对方回复。

目前,温州银行副董事长、行长职位仍空缺,副行长张汝龙暂时代为履行行长职责,董事长叶建清、副行长张汝龙的任职资格分别于2018年8月和9月获监管部门核准。温州银行于2008年就开始推进IPO事宜,然而其上市进程在这12年间近乎停滞,如今遭遇诸多问题困扰,叶建清、张汝龙等高管能否顺利帮助温州银行踏入资本市场?

【分析解读】

一、原行长被“双开”,营收净利下滑明显

温州银行成立于1998年12月,前身温州市商业银行由29家城市信用社、6家金融服务社和8家营业处整合而成。

去年8月22日晚间,温州市纪委、市监察委公告,温州银行党委委员、副董事长、行长吴华涉严重违法违纪问题,接受纪律审查和监察调查。

5月7日,浙江省纪委省监察委官方网站显示,经温州市纪委常委会会议研究并报市委批准,决定给予吴华开除党籍处分;由市监察委给予其开除公职处分;收缴其违纪违法所得;将其涉嫌犯罪问题移送检察机关依法审查起诉,所涉财物随案移送。官方指出,经查,吴华涉对抗组织审查调查、利用职权违规为他人谋取人事利益、违规参与民间借贷等五大违法违纪行为,系金融领域腐败问题特别严重、性质特别恶劣、数额特别巨大的典型,应予严肃处理。

公开资料显示,吴华在温州金融圈浸淫已久,任职于交通银行(5.110, -0.05, -0.97%)温州分行达十余年。2009年12月起,吴华从交通银行绍兴分行副行长转任温州银行领导职务,约十年时间里,担任行长、副董事长、党委委员。

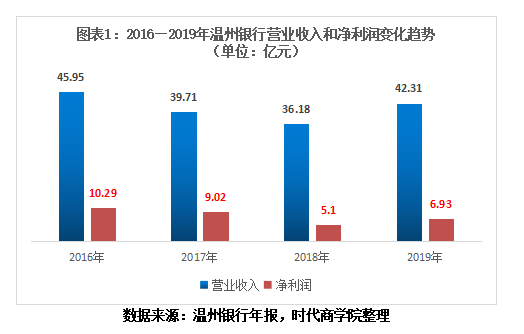

时代商学院研究发现,近四年来,温州银行营业收入和净利润整体呈下滑态势,资产总额增长明显放缓。

2016—2019年,温州银行的营业收入分别为45.95亿元、39.71亿元、36.18亿元、42.31亿元,净利润分别为10.29亿元、9.02亿元、5.1亿元、6.93亿元。其中,2019年温州银行的营业收入和净利润较2018年有所回升,但仍远低于2016年的水平。

此外,温州银行的资产规模增速也在急剧下降。2016—2019年,温州银行的资产总额分别为2013.46亿元、2241.12亿元、2262.76亿元、2304.72亿元,同比增速分别为29.01%、11.31%、0.97%、1.85%。

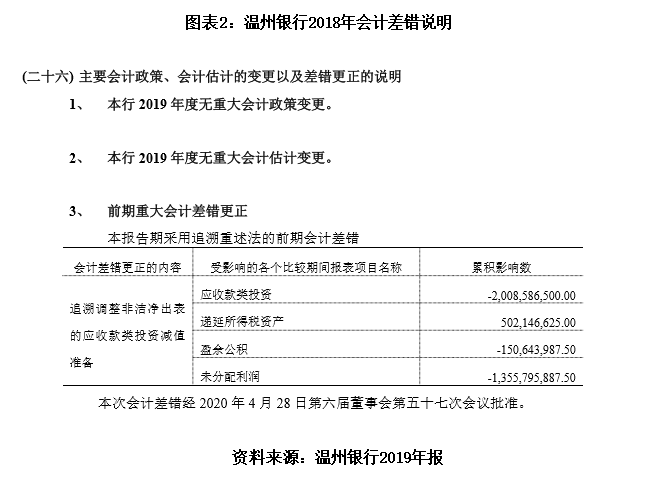

值得一提的是,温州银行2018年报出现会计基础工作薄弱问题。2019年报对此进行重大会计差错更正。2018年报披露的资产总额为2277.82亿元,而2019年报则显示2018年资产总额为2262.76亿元,两者之间相差约15.06亿元,金额巨大。

二、贷款集中度高,成地产商“取款机”?

截至2019年末,温州银行的房地产业、建筑业贷款及垫款余额占贷款总额的比例分别为17.53%、20.04%,占比合计37.57%,较2018年(44.65%)有所下降,但仍远高于可比同行。

2019年末,同属浙江的城商行宁波银行(25.610, -0.23, -0.89%)(002142.SZ),其房地产业、建筑业的贷款占比分别为5.35%、4.56%,占比合计9.91%;杭州银行(9.100, 0.07, 0.78%)(600926.SH)的房地产业、建筑业的贷款占比分别为8.33%、1.75%,占比合计10.08%,两家城商行在这两大行业的贷款占比合计均约为温州银行的1/4。

时代商学院注意到,温州银行的前十大股东过半是房地产或建筑行业的企业,持股比例合计62.58%。其中,新湖系企业新湖中宝(2.990, 0.00, 0.00%)(600208.SH)和哈尔滨高科技(集团)股份有限公司合计持有温州银行20%的股权,为温州银行的第一大股东。新湖中宝的实际控制人为资本大鳄兼温州首富黄伟。去年至今,新湖中宝陷入债务困局,上交所一度下发问询函质疑其偿债能力。

年报显示,截至2019年末,温州银行全部关联方交易余额为83.13亿元,关联度为49.13%。其中,重大关联交易余额为78.59亿元,同比增长43.48%,分别为新湖中宝26.99亿元、新明集团25.09亿元、大自然房地产开发集团12.74亿元、温州市名城建设投资集团8.79亿元、温州市金融投资集团4.97亿元。

同时,2019年温州银行的信用风险集中度指标有所恶化。2019年末,单一客户贷款集中度为8.95%,同比上升0.56个百分点,逼近10%的监管要求;单一集团客户授信集中度为10.76%,同比上升2.37个百分点;最大十家客户贷款比例为47.55%,同比上升8.25个百分点。其中,2019年单一客户贷款和垫款额前十名单中有7名为房地产业和建筑业。

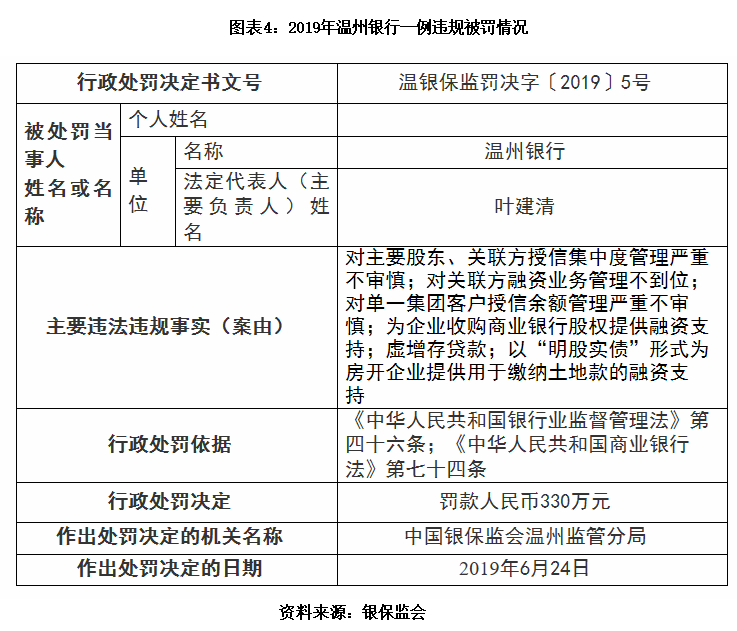

2019年6月至今,温州银行合计9次遭银保监会公开处罚,其中仅6月24日,温州银行及其责任人连吃8张罚单,历史罕见。

温州银保监分局处罚信息显示,温州银行存在对主要股东、关联方授信集中度管理严重不审慎;对关联方融资业务管理不到位;对单一集团客户授信余额管理严重不审慎;为企业收购商业银行股权提供融资支持;虚增存贷款;以“明股实债”形式为房开企业提供用于缴纳土地款的融资支持等六项违法违规事实,因而被银保监会罚款330万元。

时代商学院认为,温州银行房地产业和建筑业的贷款集中度偏高,且房地产业易受国家调控政策的影响,不利于信用风险的分散。此外,该行与股东的重大关联交易余额增长过快,关联交易管理不审慎,内部控制及公司治理有待提升,后续整改效果仍待观察。

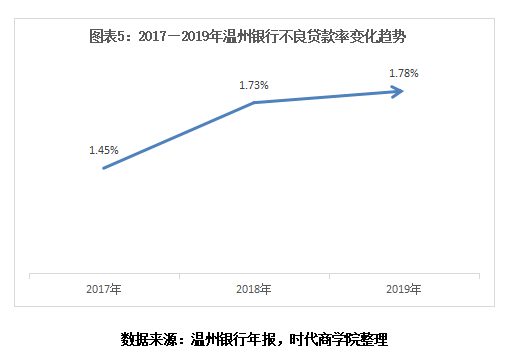

三、不良率连年攀升,十年上市路无突破

财报显示,2017—2019年末,温州银行的不良贷款率分别为1.45%、1.73%、1.78%,呈逐年上升态势;同期拨备覆盖率分别为185.98%、151.14%、153.62%,逼近监管底线。

需要注意的是,2019年末,温州银行逾期贷款和垫款中的信用贷款余额合计7.42亿元,同比增长56.61%,其中逾期90—360天(含360天)的信用贷款余额为2.48亿元,同比增长61.84%;逾期360天至3年(含3年)的信用贷款余额为2.37亿元,同比增长73.88%;逾期3年以上的信用贷款余额为2221万元,同比增长2.11倍。

此外,2019年,温州银行合计核销不良贷款9.05亿元,较2018年的4.76亿元增加了4.29亿元,同比增长89.99%;2019年末,其贷款损失准备为33.35亿元,同比增长20.78%。

时代商学院认为,受制于温州当地整体经济环境以及该行历史不良资产包袱等因素,加上今年新冠肺炎疫情的影响,温州银行的资产质量仍面临一定的下行压力。

随着该行不良贷款处置力度的加大,叠加投资资产“非标转标”、大额风险暴露考核新规的影响,温州银行的核心资本的消耗较为明显,其面临较为迫切的资本补充需求。

2017年末—2019年末,温州银行的资本充足率分别为11.5%、11.85%、11.17%,一级资本充足率分别为8.81%、8.7%、8.53%,整体呈下降态势,均逼近银保监会的监管要求(资本充足率10.5%、一级资本充足率8.5%)。

值得一提的是,温州银行IPO之路颇为不顺。

早在2008年,温州银行董事会曾发布上市议案,开启IPO之路。2009年通过上市辅导期,2012年浙江省出台的“温州金改12条细则”还明确推动温州银行引进战略投资者、增资扩股、上市融资。此后因各种原因一直没有进展,温州银行上市事宜陷入停滞。

2019年2月,浙江证监局披露的信息显示,温州银行于当年1月31日开始接受IPO上市辅导,辅导期为2019为1—12月,辅导机构为中金公司。

业绩持续下滑,多次遭监管机构处罚,且原行长被逮捕,这或成为温州银行IPO之路的拦路虎?叶建清、张汝龙等董监高能否率领温州银行登陆资本市场,时代商学院将保持关注。

- “表外输血”被问询 房企藏了多少隐形负债2020-06-11

- 祥生地产欲赴港上市:重仓三四线销售增速滑落 融资过半依赖信托2020-06-11

- 房企加大推盘力度 楼市成交逐渐复苏2020-06-10

- 部分城市存在炒房现象 多地严控楼市2020-06-10

- 拒绝做“房地产加工厂”什么才是海南的王牌2020-06-10

- 千亿房企账面现金仅24亿 祥生控股亟待募资“解渴”2020-06-09