保险龙头中国平安(78.35, -0.40, -0.51%)昨晚公告,H股遭股东减持1.83亿股,引发市场关注。实际上,今年平安股价A股跌了22%,港股跌了16%,北向资金已经在出手逆市买入了,近一个月净买入12.57亿元,同时贝莱德等外资最近也增持了。

平安股东H股减持1.83亿股

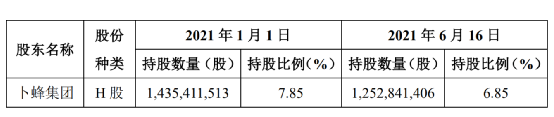

6月17日晚间,中国平安公告称,近日收到持股5%以上股东卜蜂集团有限公司的通知,其通过下属子公司于2021年1月1日至2021年6月16日期间,以股本衍生工具交付股份的交易方式累计减持公司H股约1.83亿股,占本公司总股本比例达到1%。

此次减持以后,卜蜂集团仍然持有中国平安H股12.53亿股,持股比例降至6.85%。

如果按港股中国平安(2318.HK)今年1月1日到6月16日的区间成交均价90.81港元/股算,卜蜂集团1.83亿股的减持股份,合计金额约为166亿港元(约等于人民币138亿元)。

据披露的信息,卜蜂集团2019年就出现在中国平安的股东名单里,是持股5%以上的股东。公开资料显示,卜蜂集团(CharoenPokphandGroup)是正大集团在海外的名字。正大集团业务以农牧业、食品业、商业零售业为核心,还包括制药、机车、房地产、国际贸易、金融、传媒等业务共同发展。目前,正大集团业务遍及20多个国家和地区,下属400多家公司,员工人数近20万人。

摩根大通、贝莱德近期也操作频繁

北向资金近一个月在加仓

事实上,此前摩根大通、贝莱德等外资机构也对中国平安频繁操作。

6月1日,摩根大通以每股平均价83.5085港元减持中国平安H股1554.23万股后,涉资约12.98亿港元;减持后持股比例由11.04%降至10.83%。

但6月2日,摩根大通又以每股平均价83.1316港元对其进行了增持,增持数量达到1806.29万股,涉资逾15.02亿港元。增持后,摩根大通的最新持股数量为8.25亿股,持股比例由10.83%增至11.08%。

6月4日,摩根大通在场内以每股平均价81.7087港元减持2050.07万股,涉资约16.75亿港元。减持后,摩根大通的最新持股数目为8.10亿股,持股比例由11.15%减持至10.88%。

5月27日,贝莱德以每股平均价84.6324港元增持中国平安H股2121.15万股,总金额近18亿港元。增持后,贝莱德的最新持股数量为3.87亿股,持股比例5.19%。

另外,北向资金最近也在加仓A股的中国平安,近一个月,北向资金净买入中国平安12.57亿元。而从近3个月的维度来看,此前北向资金是净卖出了中国平安13.50亿元。可见,最近随着中国平安股价逐步下跌,北向资金在逆市买入该股。

中国平安今年A股跌超22%

中国平安可谓是保险股里面的大白马,但是该公司今年以来A股和H股股价出现双双大跌。

从A股的表现看,今年中国平安的股价一度涨至87.64元/股,然后震荡下跌较为厉害,截至6月17日收盘,中国平安报收66.25元/股,年初至今已经跌了22%左右。

港股中国平安同样是大幅下跌的模式,年初一度涨至101.649港元/股,但是到6月17日最新报收78.75港元/股,年初至今跌了16%左右。

前5个月保费收入同比下降5.66%

机构认为保险板块有安全边际

为何平安股价今年如此走弱?

今年一季报数据显示,中国平安实现营业收入3403.08 亿元,同比增长3.7%;实现归母营运利润391.20 亿元,同比增长8.9%;实现归母净利润272.23亿元,同比增长4.5%;实现寿险及健康险新业务价值(NBV)189.80 亿元,同比增长15.4%。

6月11日,中国平安公告,2021年1-5月,公司子公司中国平安财产保险股份有限公司原保险合同保费收入为1091.26亿元(人民币,单位下同)、中国平安人寿保险股份有限公司2359.61亿元、平安养老保险股份有限公司109.14亿元、平安健康保险股份有限公司50.81亿元,合计3610.82亿元;比去年同期下降5.66%。

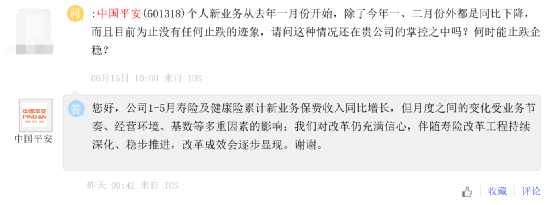

近期,有投资者在上证E互动平台上向中国平安提问,个人新业务从去年一月份开始,除了今年一、二月份外都是同比下降,而且目前为止没有任何止跌的迹象,请问这种情况还在贵公司的掌控之中吗?何时能止跌企稳?

中国平安6月17日回复称,公司1-5月寿险及健康险累计新业务保费收入同比增长,但月度之间的变化受业务节奏、经营环境、基数等多重因素的影响;我们对改革仍充满信心,伴随寿险改革工程持续深化、稳步推进,改革成效会逐步显现。

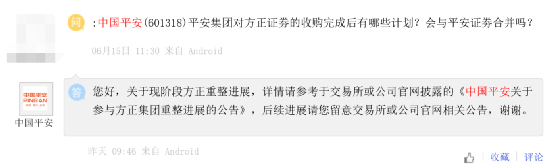

投资者还问到平安对方正集团的重组进展,平安也回复了。

最后我们来看看机构的观点。

中信建投证券(9.16, 0.00, 0.00%)认为,当前保险板块估值底部具备安全边际,建议以配置为主。对保险股的投资更应注重长期逻辑,根据测算,即使本年NBV零增长,险企EV仍能保持两位数稳定增长,长期来看养老健康保障需求空间广阔,短期阵痛不改长期价值,建议拉长投资期限追求价值投资。

广发非银也表示,长期来看,保险行业仍有较大的空间。一方面是我国人口结构正加速变化,二是医疗支出逐年增长。疫情对于人们购买保险防范风险也将带来积极影响,尤其是随着后续经济走强,居民财富增加,国内保险行业在庞大人口需求支撑下,不论是基于保险深度还是保险密度层面出发,整个行业仍然拥有巨大的提升空间,处在发展红利阶段。与此同时行业亦在积极推动转型升级,由过去粗放式渠道发展向高质量发展,不断提升经营素质,开启新的成长周期。在此背景下,关注到行业龙头中国平安,其在2020年积极推动寿险改革,整体经营受业务节奏调整面临压力,不过随着改革进入攻坚阶段,从中长期看其整体发展潜力亦逐步显现。

天风证券认为,短期来看,平安目前负债端压力较大,代理人规模及NBV 面临下滑压力。长期来看,对于参与方正集团的重组的后续展望,平安线上医疗资源与北大集团的线下医疗资源的打通、以及与保险产品的打通还需要一定的时间以及各方协调。且寿险改革正在推进中,预计需要较长时间才能对业务起到拉动作用。

- 中国平安遭股东大举减持:H股减持1.83亿股 摩根大通、贝莱德近期也操作频繁2021-06-18

- “最强鸿蒙概念股”停牌核查 润和软件被散户买爆 40天内涨幅近4倍2021-06-18

- 黄金崩了!白银崩了!大宗商品惨烈暴跌 这一夜发生了什么?2021-06-18

- 上市公司股东违规减持 处罚之外还可以加点别的?2021-06-17

- 张近东等股东再谋股权转让 苏宁易购继续停牌2021-06-17

- 被郑爽拉下水 北京文化又搞事?大股东、二股东联手改组 却遭董事会否决2021-06-17