义务教育“双减”政策落地后,A股教育股集体重挫。

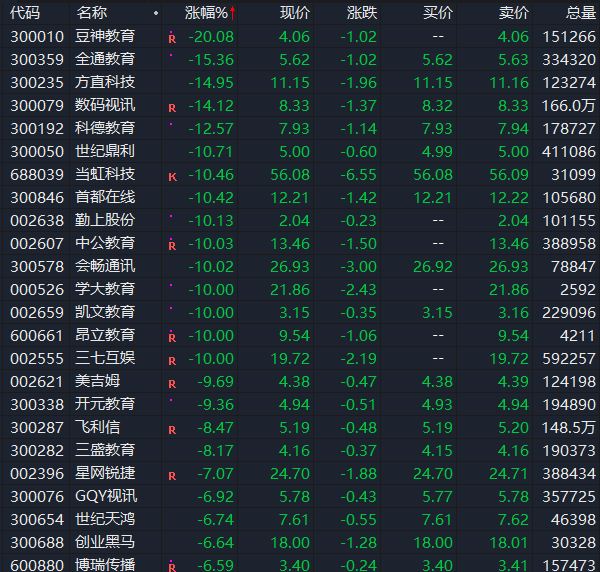

7月26日,昂立股份、豆神教育(3.520, -0.54, -13.30%)、勤上股份(1.840, -0.20, -9.80%)(维权)、学大教育(19.670, -2.19, -10.02%)等纷纷跌停。连没有K12课外培训业务的中公教育(13.060, -0.40, -2.97%)也吃了个跌停板,就像网友所说的那样:“对你没直接影响,但抢生意的来了。”

当天,跟随教育股一起大跌的,还有白酒、医美、眼科概念股。其中,白酒指数大跌7.22%,酒鬼酒(215.550, 0.00, 0.00%)、水井坊(116.260, -12.92, -10.00%)跌停,山西汾酒(318.360, -1.64, -0.51%)逼近跌停,五粮液(247.000, -2.54, -1.02%)大跌近8%,贵州茅台(1803.000, -1.11, -0.06%)跌超5%;医美指数大跌7.64%,朗姿股份(38.880, -0.02, -0.05%)、国际医学(12.570, -0.07, -0.55%)(维权)、苏宁环球(6.080, -0.38, -5.88%)等跌停,爱美客(618.390, -0.01, -0.00%)跌超15%;眼科龙头股爱尔眼科(57.140, 0.34, 0.60%)跌超10%。

一个段子“解释”了为何白酒、医美、眼科股跟随教育股暴跌:“孩子不用补课了,开辅导班的崩盘了。不用补课,眼睛就变好了,所以眼科崩盘了。妈妈周末不用送孩子去补课,自己也就没时间去做美容了,所以医美也崩盘了。孩子不送辅导班,爸爸也没时间出去喝酒了,所以白酒也崩盘了。以后要搞素质教育了,所以卖钢琴的涨停了。”

值得注意的是,看着断崖式下跌的股价,有上市公司股东开始行动了。7月26日晚间,校外培训概念股昂立股份发出公告称,两股东拟合计增持1.1%至11%公司股份。在股价连续跌了6年,并创出近9年新低后,股东的增持,能否拯救昂立股份跌跌不休的股价?

A股、港股及美股校外培训概念股集体崩盘

义务教育“双减”政策落地后,校外培训概念股的雪崩还在持续。

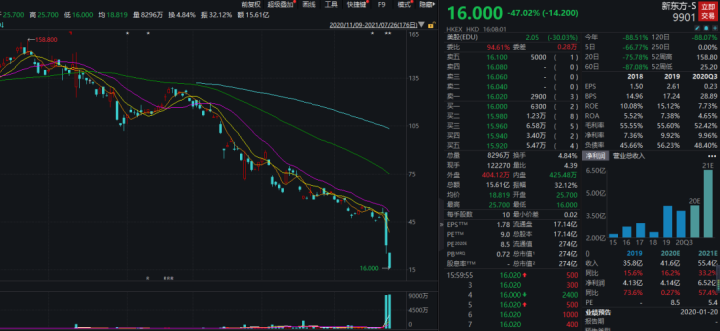

先来看看港股相关概念股的表现:7月26日,新东方再度暴跌47%,思考乐教育暴跌45.45%,新东方在线跌33.45%,卓越教育集团跌42.45%;此前一个交易日,新东方、思考乐教育、新东方在线、卓越教育集团分别下跌了40.61%、28.53%、28.07%、21.48%。

自高点以来,新东方、思考乐教育、新东方在线、卓越教育集团分别累计下跌90%、95%,91%、87%,市值分别仅剩274.28亿港元、7.67亿港元、39.42亿港元、5.17亿港元,较最高峰时期的市值分别减少2468.52亿港元、145.73亿港元、398.58亿港元、34.6亿港元。

再来看看A股市场,在义务教育“双减”政策于上周末正式出台后,K12课外培训业务占比较高的公司集体暴跌。7月26日,豆神教育、勤上股份、学大教育、昂立股份等纷纷跌停。

A股教育龙头股中公教育本身没有K12课外培训业务,但是也跌停了,因为有投资者担忧,其他公司剥离K12课外培训业务后,一起来抢中公教育的饭碗,就像网友所说的:“对你没直接影响,但抢生意的来了。”当天,中公教育的市值蒸发了92.51亿元,创出近两年新低。

最后看看美股市场。7月26日晚间美股开盘,中概股教育股延续跌势,新东方跌超27%,好未来跌超30%,高途跌超29%。截至券商中国记者发稿,新东方跌22.35%报2.28美元/股,好未来跌16.33%报5.02美元/股,高途跌19.32%报2.84美元/股。

此前一个交易日(7月23日),好未来、高途、新东方分别暴跌70.76%、63.26%、54.22%。此外,无忧英语、有道、瑞思学科英语等跌幅均超40%。自今年2月高点以来,截至7月26日晚间券商中国记者发稿,好未来、高途、新东方股价分别下跌95%、98%、89%。

股价连跌6年后再跌停!昂立股份股东拟出手增持

不过,面对股价断崖式的下跌,有上市公司股东看不下去了。7月26日盘后,A股校外培训概念股昂立股份发出公告称,两股东拟合计增持1.1%至11%公司股份。在此之前,昂立股份股价连续跌了6年,自高点61.99元/股以来,累计跌幅超过84%。

当日,昂立股份股价一字跌停,截至收盘,该股的跌停板封单仍超过4万手,全天成交额仅有401万元,股价创出近9年新低。

晚间,昂立股份发布公告称,公司股东中金集团及其一致行动人将根据市场情况,计划在未来6个月内通过集中竞价交易、大宗交易等方式增持公司股份。中金集团及其一致行动人拟增持股份不低于公司总股本的0.6%,不超过公司总股本的6%。

此外,公司股东长甲集团及其一致行动人将根据市场情况,计划在未来6个月内通过集中竞价交易、大宗交易等方式增持公司股份。长甲集团及其一致行动人拟增持股份不低于公司总股本的0.5%,不超过公司总股本的5%。

截至目前,中金集团及其一致行动人合计持有公司23.19%股份;长甲集团及其一致行动人合计持有公司17.19%股份。

对于此次出手增持的目的,中金集团及长甲集团均表示,近日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,进一步规范校外培训机构,对教育培训行业意义重大。增持公司股份系为坚决拥护中央决策部署,积极配合推动教育培训行业规范化经营,为国家教育事业的发展贡献力量,同时出于对公司近年来已开展的业务调整布局、非学科辅导业务未来持续快速发展的信心,以及对公司长期投资价值的认同。

简单来说,上述股东的增持原因主要是:公司这几年已经在开展业务调整布局,对非学科辅导业务未来持续快速发展有信心,对公司的长期投资价值非常认同。

根据中央下发的文件,上海是此次“双减”试点城市,昂立教育是一家根植于上海的教培企业,涉及K12教育、职业教育、国际与基础教育等业务领域。在K12教育领域,昂立教育以课外培训为核心业务,为3-18岁学生提供涵盖K12班课和个性化的中小学全科教育以及少儿素质教育。

此前一天,昂立教育披露,公司的主要业务为教育服务,2020年度,公司教育服务业务实现营业收入15.21亿元,占公司营业收入比例约为84%,其中,学科辅导类的业务收入约占公司总收入的55%。

关于“双减政策”落地,昂立教育表示,目前已主动响应规范办学要求,整合优化已有校区,不断提升教育质量和服务水平。同时,公司将进一步加大职业教育、国际与基础教育和素质教育领域业务的拓展力度,满足社会多样化的教育需求。

根据公司近期披露的业绩预告,昂立教育整预计今年上半年归属于上市公司股东的净利润为1.62亿元,较上年同期增加2.42亿元,实现扭亏为盈,上年同期亏损8016万元。归母净利大幅扭亏主要系公司于上半年进行了闲置资产处置,加强资金周转及利用率。公司扣除非经常性损益后的净利润约为 2300万元。上半年,公司业务受新冠疫情的不利影响减弱,除部分位于疫情发生区的校区业务开展受到影响外,各项业务均正常开展。

上海市国资委将间接持有昂立教育15.57%股权

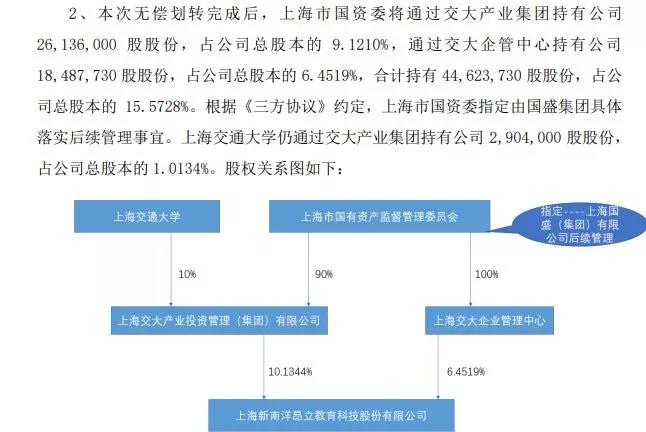

值得注意的是,6月28日晚间,昂立教育发布公告称,上海交通大学拟将其持有的上海交大产业投资集团90%股权和交大企管中心的100%股权无偿划转至上海市国资委,交大产业集团、交大企管中心的控股股东将由上海交通大学变更为上海市国资委。

在本次无偿划转完成后,上海市国资委将通过交大产业集团持有昂立教育2613.6万股股份,占其总股本的9.12%;通过交大企管中心持有昂立教育1848.77万股股份,占其总股本的6.45%,合计持有4462.37万股股份,占公司总股本的15.57%。

同时,根据《三方协议》约定,上海市国资委将指定由国盛集团具体落实后续管理事宜。上海交通大学则仍通过交大产业集团持有昂立教育290.4万股股份,占公司总股本的1.01%。

本次无偿划转不涉及交大产业集团、交大企管中心持有公司股份数量的变化,因无偿划转发生的权益变动不导致公司目前无控股股东及实际控制人的状况发生变化。

不过,需要注意的是,5月18日,交大产业集团披露了减持股份计划,计划在三个月内减持不超过公司3%的股份。截至目前,上述减持计划尚未实施。

研究机构:教培行业或面临全面转型,暂时回避相关板块

7月24日,义务教育“双减”文件正式出炉。据新华社消息,为持续规范校外培训(包括线上培训和线下培训),有效减轻义务教育阶段学生过重作业负担和校外培训负担(简称“双减”),中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。

限制培训机构数量:各地不再审批新的面向义务教育阶段学生的学科类校外培训机构,对原备案的线上学科类培训机构,改为审批制度,已备案的需要按照标准重新审批。

限制培训时间:校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训。

限制价格、学科类培训需登记为非营利性:1)现有学科类培训机构收费项目和标准需要根据市场需求和培训成本进行公示,同时现有学科类培训机构统一登记为非营利性机构;2)禁止以虚构原价、虚假折扣、虚假宣传等方式进行不正当竞争。

严禁学科类培训机构资本化:1)学科类培训机构一律不得上市融资,严禁资本化运作;2)上市公司不得通过股票市场融资投资学科类培训机构资产;3)外资不得通过兼并购、受托经营、加盟连锁、利用可变利益实体等方式控股或参股学科类培训机构。

对于“双减政策”的影响,华泰证券(15.380, 0.01, 0.07%)指出,双减政策对K12学科类培训进行了全方位、无死角的严控。认为未来K12学科类培训不再有增量,存量也会受到压减,同时存量机构不能正常开展业务,不能资本化,商业模式和资本化之路已经不再成立。认为投资者应对此予以关注,回避相关板块。

平安证券也表示,本次“双减”文件落地的力度是史无前例的,K12教培机构的业务空间几乎被完全限制,如果各地完全执行,则行业内相关公司将受到彻底打击(部分机构含成人职教等其他业务除外)。目前来看,各教培机构已经开始积极向素质、成人职教等领域转型,但是这些领域的用户画像、运营模式、教研体系等与K12教培都不一样,能否转型成功有待观察。认为整个K12教培行业的风险巨大,暂时不建议关注和参与,下调行业评级由“中性”至“弱于大市”。

东海证券也指出,双减政策可能将对行业造成深远的影响,教育培训行业或面临全面转型,相关概念板块及公司的利润可能会受到一定利空影响。

中信证券(23.500, 0.00, 0.00%)认为,“双减”政策落地,宣告K9学科类培训机构进入漫长的转型调整期。同时,政策也对高中学科类机构和学前教育机构提出一定的规范和监管。未来学科类培训发展困难重重,建议培训机构转型政策更加鼓励的素质教育、职业教育以及教育科技等方向。

开源证券则表示,“双减”新政落地,对校内教育提出更高的要求,校内教育的重视程度和投入力度也将加大。提升校内教育教学质量、加强教育信息化水平已经成为大趋势。重点推荐“AI+教育”龙头科大讯飞(62.000, -0.90, -1.43%),此外推荐华宇软件(17.470, 0.06, 0.34%)、新开普(8.190, 0.00, 0.00%),其他受益标的包括佳发教育(7.860, -0.13, -1.63%)。中信建投(28.000, 0.00, 0.00%)称,近期持续教育减负政策,中长期有利于在校教育智能化数字化产品及解决方案提供商,持续推荐AI教育龙头科大讯飞。

- 校外培训股全球连环崩 A股“倒下”一片 昂立教育急了:将出手增持2021-07-27

- “一元新股”频发拷问抱团压价乱象:近七成IPO公司募资不足 完善新股询价机制箭在弦上2021-07-27

- 从成长到鼎盛再到疲软 牛股成也机构败也机构2021-07-26

- 治理科创板“抱团报价”乱象 上交所开展现场检查:机构询价存在定价依据不足等问题2021-07-26

- 尴尬!教育股大跌当日 这些券商竟组团“忽悠”投资者抄底2021-07-26

- 控股股东系国资背景 片仔癀股东减持释放啥信号2021-07-23

- 最新推荐

- TOP+

- 校外培训股全球连环崩 A股“倒下”一片 昂立教育急了:将出手增持

- “一元新股”频发拷问抱团压价乱象:近七成IPO公司募资不足 完善新股询价机制箭在弦上

- 从成长到鼎盛再到疲软 牛股成也机构败也机构

- 治理科创板“抱团报价”乱象 上交所开展现场检查:机构询价存在定价依据不足等问题

- 尴尬!教育股大跌当日 这些券商竟组团“忽悠”投资者抄底

- 控股股东系国资背景 片仔癀股东减持释放啥信号

- 25连板妖股*ST天成今日复牌 “沾酒就醉”股价大涨240% 上交所连夜再发监管金牌

- FF昨夜上市,市值300亿!贾跃亭开心大笑,表态“必须回国”

- 3万股东末日逃亡倒计时 300亿牛股年报难产黯然退市 北讯退明日摘牌 交易日只剩今天

- 16万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”