8月30日,美团公布2021年上半年业绩,爆雷不断:净亏损82亿元、可能被高额罚款以及收购摩拜未依法申报被调查……美团甚至在其半年报中表示,公司可能会被要求改变商业惯例。

从2月高点以来,美团股价已接近腰斩,从一个超两万亿港元的巨无霸“瘦身”到1.4万亿港元。

社区团购致业绩巨亏?

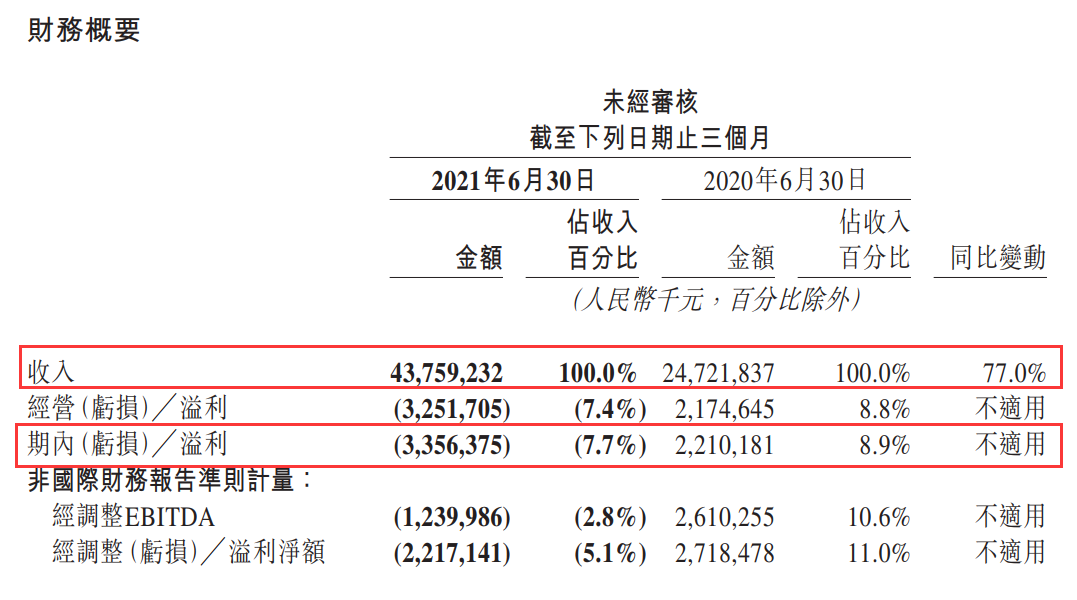

8月30日,美团公布2021年上半年业绩。根据报告,美团第二季度实现营收438亿元,同比增长77%;第二季度净亏损33.6亿元。美团上半年营收807.8亿元,上半年净亏损82亿元。

财报显示,美团二季度亏损主要来自于新业务分部,该部分收入为120亿元,同比增至113.6%,经营亏损则达到92亿元。美团表示,社区电商业务美团优选依然是本季度最重点的投资领域,进一步扩大了地域覆盖。美团在全国范围内建立了冷链物流,以确保产品质量及新鲜产品的配送。

美团目前是国内规模最大的外卖平台。财报显示,2021年上半年,美团平台日均活跃骑手超过100万人。用户数据方面,本季度美团年度交易用户数和活跃商家数分别为6.3亿和770万,均创历史新高。

今年2月以来,美团股价已接近腰斩。从2月18日的460港元下跌至目前的228.40港元。

或面临高额罚款

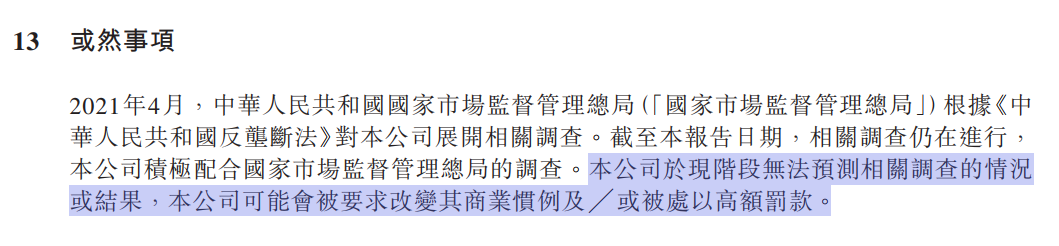

令人关注的是,发布业绩报告的同时,美团在“或然事项”中表示,针对美团的相关反垄断调查仍在进行中,公司于现阶段无法预测相关调查的情况或结果,公司可能会被要求改变其商业惯例或被处以高额罚款。

据了解,针对美团的反垄断调查始于今年4月,市场监管总局当时发布了一份极为简短的公告:近日,市场监管总局根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。

但显然,美团遇到的麻烦并不止这一个。

对美团而言另一个坏消息是,市场监管总局在其官方公众号上发布了《切实维护共享消费领域价格竞争秩序》一文中明确提到,市场监管总局正对美团收购摩拜未依法申报开展调查工作。

针对这些问题,8月30日,美团CEO王兴在分析师电话会上表示,最近对于互联网行业推出了一系列的监管措施,覆盖了反垄断、数据安全以及社区团购等诸多方面。这些整顿毫无疑问会在短期内产生一些影响,但是这对于美团来说是最好的选择,并且会在长期时间内受益。

机构:长期仍乐观?

中信证券(19.52, 0.00, 0.00%)在研报中表示,反垄断审查、社保规范、骑手权益保障等监管对公司业务生态长期方向并不会产生实质影响,只是对生态的平衡性提出更高要求,盈利性将趋于合理。“我们认为短期因政策担忧产生的市场情绪和博弈对股价产生负面影响存在合理性,但长期而言,我们的判断仍然偏乐观,公司提供的各项服务均是围绕消费者需求,在政府的监管下,生态的平衡更能确保该目标实现”。

而社区团购导致的亏损或许本身就在机构的预料之中。东吴证券此前在点评美团一季报时就指出,亏损率扩大主要由于美团优选的大力投入。预计随着公司单量扩大和件单价的提升,美团优选UE模型将会改善,亏损绝对额预计在今年达到高峰后开始收窄。美团优选虽短期影响公司盈利能力,但有助于公司深度下沉乡镇等原来难以渗入的地区,加强自身竞争优势的同时,提升获客效率。

- 连环爆雷!互联网巨头半年净亏82亿元,或面临高额反垄断罚款2021-08-31

- “光伏茅”股价创新高,半年报有啥“好看”的?2021-08-31

- 9个交易日狂涨165%!交易所突然出手 股民懵了:又关小黑屋2021-08-31

- 应控制A股投机泡沫 尽量防止A股股东补贴H股股东2021-08-27

- 业绩预测要依据事实 研报太激进坑的是股民2021-08-27

- “小巨人”落地A股已超300家 外资持仓配置持续上升2021-08-27