近日,有消息称北京智者天下科技有限公司(下称“知乎”)拟在2022年1月赴港上市,对此,知乎(NYSE:ZH)予以否认。企查查显示,2021年12月21日,知乎发生了股权变更,腾讯、搜狗等一批股东退出,目前股东名单中仅有CEO周源与CTO李大海。

知乎发布的2021年第三季度财报显示,其营收、毛利、月活等数据均在当季实现了可观的增长。尤为亮眼的是公司第三季度实现了3.21亿元的广告收入,同比增长39%。

同时,知乎也面临着与B站“破圈”类似的困境,用户基数的不断扩大让不少用户感觉到,知乎正渐渐失去自己“高端问答社区”的基因。在商业化与社区调性的两难困境中,知乎选择了“尊重商业”。持续拥抱“视频化”、拓宽流量变现渠道的知乎,能否走出一条独特的道路?

股权结构变更

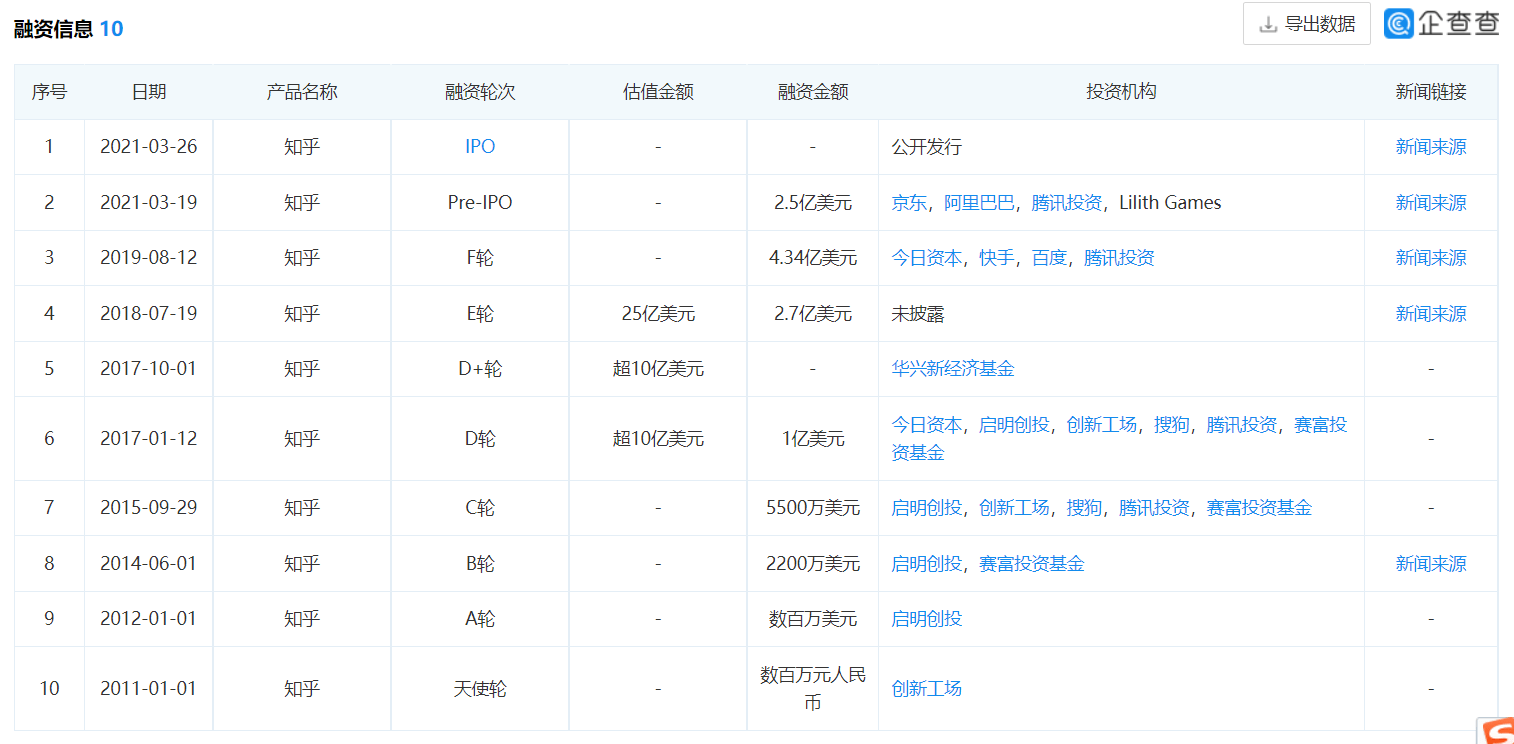

2011年元旦,知乎获得了来自创新工场总额数百万人民币的天使轮融资。自此,国内最大的问答社区开始了它的资本之路,十年后的2021年,知乎于纽交所挂牌上市。

知乎历次融资情况

(数据来源:企查查)

知乎的股东阵容堪称豪华,不仅汇集了百度、腾讯、快手、搜狗等传统互联网大厂的融资,还得到了创新工场、启明创投、华兴资本等知名机构的青睐。资本的注入,为知乎提供了多样的变现手段。

然而就在2021年12月21日,伴随着网信办的一次约谈,知乎的评论区被短暂关闭。不止如此,企查查显示,当天知乎境内运营主体北京智者天下科技有限公司发生股东变更,包括搜狗、腾讯及若干自然人在内的10个股东退出。所持股份目前由创始人周源持有,变更完成后,公司仅剩周源与CTO李大海两名股东,周源的持股比例从21.2%升至99.31%,李大海持股仍为0.69%。

这一操作曾被媒体解读为“清仓式减持”,但事实并非如此。一位全程参与此次股权变更的外部律师在知乎上对此事进行了解读,称此次变更涉及的股东系从北京智者天下科技有限公司(知乎境内运营主体)退出,这是采用VIE(协议控制)架构的中概股公司的常规操作。

知乎方面也回应称,本次架构变动是知乎公司治理的正常变动,也是中概股公司上市之后的标准操作,知乎的实际控制人与重要股东及其持股比例均没有变化。

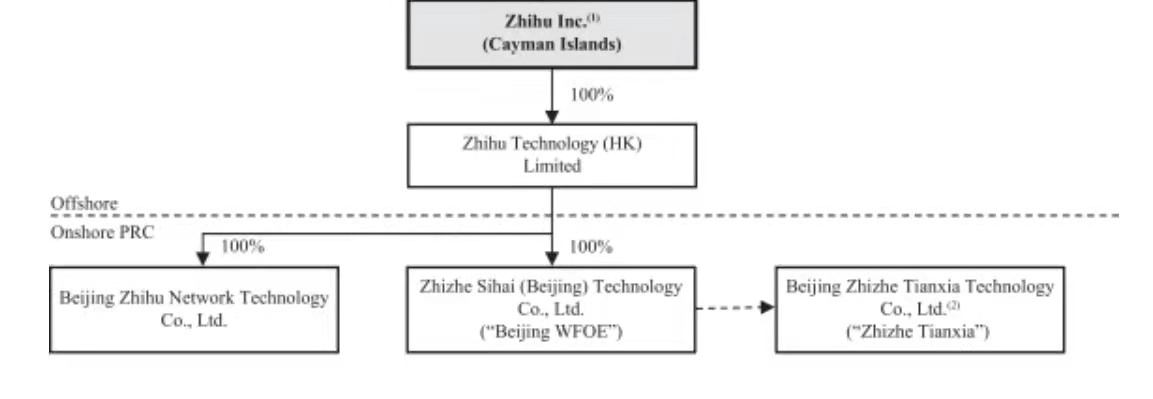

知乎的VIE架构情况

(图源:知乎公司公告)

(图源:知乎公司公告)

公告显示,知乎在美国的上市主体名为Zhihu.Inc.,注册地为开曼群岛。2011年6月,Zhihu.Inc.在香港注册了一家名为Zhihu Technology (HK) Limited(下称“知乎香港”)的全资公司,知乎香港又在大陆注册了Zhizhe Sihai (Beijing) Technology Co., Ltd. (下称“智者四海”)。而知乎的实际运营主体则是北京智者天下有限公司(下称“智者天下”)。

智者天下与智者四海两家公司之间并没有直接股权关系,但通过双方签订的若干协议,知乎不光可以规避我国对部分行业的外资限制,还可以使上市主体成功登陆海外实现上市。

通过这一系列协议,智者四海成为了智者天下的唯一技术与商业支持提供方,智者天下股东们的表决权与其他相关权利被全部委托给智者四海,并通过股权质押协议与独家购买选择权协议保证了智者天下股东的所有权益可归属于境外上市主体:Zhihu.Inc.

收入结构健康

从知乎发布的2021年三季度财报能够看出,知乎的业绩仍处于高速增长期。

财报显示,报告期内,知乎的营业收入达8.235亿元(人民币,下同),同比增长115.1%,毛利润4.25亿元,同比增长93%。平均月活数量达1.012亿,同比增长40.1%。

令人颇为惊喜的是,在各大厂广告收入增长疲软的2021年,知乎的广告收入不仅增长,而且增速跑赢了行业平均水平。

2021年第三季度,阿里巴巴的客户管理收入(包括广告及佣金)收入增速仅为3%,腾讯为5%,百度的搜索与信息流广告收入的增速也下滑至6%。根据QuestMobile的数据,2021年第三季度,互联网公司的广告收入增速整体处于放缓状态,行业平均增速下滑至9.5%。

对于广告收入占比动辄超过50%的互联网公司而言,这样的增速通常意味着收入增长几乎停滞。根据公告,百度的广告收入占比为61.8%,微博为88.5%,据彭博社提供的数据,字节跳动的广告收入占比约为77%。

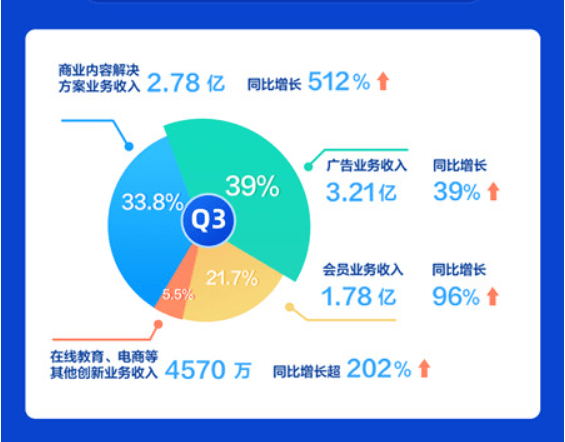

对比之下,知乎的收入结构显得比较健康,三季报显示,知乎2021年第三季度的广告收入占比仅为39%,报告期内的广告收入同比增长了39%。而在2020年,知乎的广告收入占比是62.4%,2019年更是高达86.1%。

知乎收入结构

数据来源:知乎第三季度财报

仅从以上数据看,知乎的营收增长、收入结构都较为健康。但知乎作为在国内几乎一家独大的问答社区,它正面临着与其他互联网公司不同的问题。

应对变现难题

作为以图文内容见长并借此“发迹”的问答社区,知乎与爱奇艺、B站等视频平台的广告盈利模式并不能简单地相提并论。

视频平台内容的基本盘是其视频,与视频广告有着天然的亲近性,变现过程也非常易懂:平台像电视台一样通过积累PGC/UGC内容来为自身吸引观众,再通过开屏、信息流、插入、植入、贴片等形式通过广告变现。

而传统图文内容的变现模式则更像报纸,其变现途径少于视频。这也需要知乎结合自身特点探索更多的变现方案,在商业化这一点上,知乎颇有耐心。

在2011年,知乎尚处于创立早期,通过邀请李开复、雷军、徐小平等行业大牛的方式为平台积累了第一批优质内容,并培养了良好的讨论氛围。较弱的商业化属性,用户邀请制度,使社区进入了“好用户→好内容→好氛围”的良性循环。

在实行用户邀请制的两年间,知乎积累了40万的种子用户,也正是在这一时期,知乎依靠“精英化社区”的标签获得了资本的关注。2013年,知乎开放注册后,用户数量在短时间内迎来了井喷式的增长。到2014年底,知乎的用户数量就已增至1700万。

用户基数的增多,为优秀内容的变现提供了土壤,却也让“精英化社区”的标签越发贬值。知乎正面临着和B站破圈时一样的困境:非二次元用户的涌入,让B站的二次元血统不再纯粹,非“精英”用户的到来,也稀释知乎的“精英血统”。

随着知乎用户数量的增长及资本的进驻,变现也成为了知乎不得不面对的问题。2016年,知乎成立了商业广告与知识服务两个事业部,开始试水广告业务。随后的几年里,知乎陆续上线了付费专栏、知乎Live、知乎大学、会员内容等形式的知识付费业务。信息流广告、回答内附电商链接等常见的变现手法也陆续上线。

一系列变现举措,在业绩上体现为:营收增长、收入结构改善,代价则是升高的主营业务成本。第三季度,知乎的主营业务成本从去年同期的1.63亿元增至3.99亿元,同比增长144.79%,毛利率也由去年同期的57.5%下滑至51.6%,亏损额较去年同期扩大了145%,净亏2.69亿元。

在财报电话会议上,CEO周源称,知乎的电商业务正在不断探索与演进中,将持续推进相关业务形成闭环。

能够确定的是,知乎仍将在商业化的道路上日夜兼行。今天的知乎用户,能在知乎看到贴吧同款信息流广告、抖音同款舞蹈教程,能在问题下阅读阅文同款网文,也能在回答里点击小红书同款链接。

- 股权变更引关注 否认赴港上市的知乎如何拓宽变现渠道?2022-01-12

- 弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?2022-01-12

- 首席展望|申万王胜:下半年有结构性行情,大盘股相对占优2022-01-12

- 债务豁免难扫退市阴霾 “应退尽退”筑牢底线2022-01-11

- 国家队祭出2022减持第一弹,抛售两大芯片股:5倍大牛股也在列!大基金二期却在加速布局2022-01-11

- 深交所2021年监管服务显效能 2022年锚定三大工作重点2022-01-10

- 最新推荐

- TOP+

- 12022年,资本市场五方面改革可期

- 2全面实行注册制 将重塑资本市场生态

- 3北交所“初生” “精准滴灌”助力企业成长

- 4一级市场掀起“北交所热” 融资效率有望提高

- 5北交所打新规则调整 吸引更多有实力机构进场

- 6北交所开市渐近 携创新型中小企业开启新征程

- 7北交所将为投资者提供新的财富管理机遇

- 8北交所来了 中小券商差异化发展壮大的契机也到了

- 9易纲:为进一步深化利率市场化改革提供更有利条件

- 12天4家上市公司老板、老总被查或被拘 15万股民受连累

- 216万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 3缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 4市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 5股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 6央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 7景津环保鸣锣上市 成德州第十家A股上市企业

- 8惊天黑洞:凯乐科技23亿资金又没了?一人引爆整个行业,多家A股公司踩雷

- 9A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 股权变更引关注 否认赴港上市的知乎如何拓宽变现渠道?

- 弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 首席展望|申万王胜:下半年有结构性行情,大盘股相对占优

- 债务豁免难扫退市阴霾 “应退尽退”筑牢底线

- 国家队祭出2022减持第一弹,抛售两大芯片股:5倍大牛股也在列!大基金二期却在加速布局

- 深交所2021年监管服务显效能 2022年锚定三大工作重点

- NFT受资本热捧背后 需警惕“击鼓传花”式骗局

- 2022年首只强赎可转债亮相 今天不操作可能造成损失

- 太意外!去年最惨基金遭资金狂买,多路资金扫货港股!后市会如何走?

- 十大券商:上半年行情起点将有所延后,继续稳增长为主线,中长期向好趋势不变