时隔多年,中金所将再次推出重磅股指期货、股指期权金融产品,引发市场关注。

近日,中金所发布中证1000股指期货和股指期权合约及相关规则的征求意见稿,意味着在上证50、沪深300、中证500以后,新的期指、期权品种即将要推出。

基金君第一时间采访了多家私募机构,他们认为,中金所推出中证1000股指期货和股指期权合约,符合这些年来市场扩容发展的新要求,丰富了投资者的投资工具和对冲手段,也有利于量化投资策略的发展,包括丰富策略和产品类型,增加风险管理工具,降低市场中性策略的对冲成本等,带来更大的容量和不同的收益逻辑。

中证1000股指期货、股指期权将要来了

私募:丰富了投资工具和对冲手段

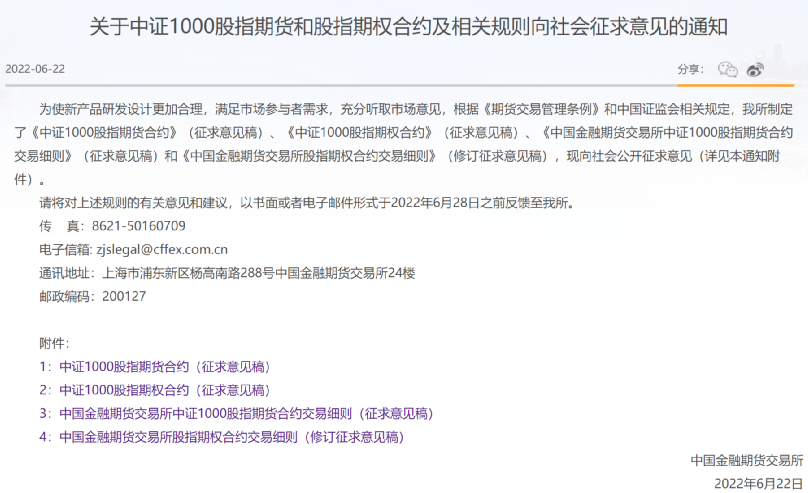

6月22日晚间,中金所发布《关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知》,为使新产品研发设计更加合理,满足市场参与者需求,根据《期货交易管理条例》和证监会相关规定,制定了《中证1000股指期货合约》(征求意见稿)、《中证1000股指期权合约》(征求意见稿)、《中国金融期货交易所中证1000股指期货合约交易细则》(征求意见稿)和《中国金融期货交易所股指期权合约交易细则》(修订征求意见稿),现向社会公开征求意见,反馈截止时间是2022年6月28日。

淘利资产董事长兼首席投资总监肖辉认为,中证1000指数(6728.8178, 37.01, 0.55%)期货和期权的推出为中国资本市场风险管理增加了更多的工具。首先,对于市场而言,有了更为精准的对冲工具,目前的上证50、沪深300和中证500指数期货并没有覆盖中小盘股票的风险管理,中证1000正好弥补了相应的风险管理空白区域。再者,这一次同时推出指数期货和指数期权,代表了指数期权产品得到非常高的认可,指数期权在风险管理上有非常广阔的应用。还有,投资者的策略可以更加丰富,相信中证1000指数的对冲策略、期货及期权跨品种统计交易都将得到大力开发。最后,中证1000指数衍生工具的推出,有助于海外投资者对冲中小股票风险,提升外资参与中国市场的积极性,提升中小股票的流动性,有助于A股在国际指数中的纳入因子提升。

明汯投资表示,目前A股股指期货仅有上证50、沪深300、中证500三个品种,覆盖超大盘、大盘和中盘。随着A股资本市场逐步扩充,对于小盘股的风险管理需求日益增长,适时推出中证1000股指期货、期权,有利于为市场参与者新增有效风险管理工具,吸引投资者如沪港通等北上资金参与市场定价,也有利于小盘股的流动性,在较长期限上稳定市场波动。“作为一家量化私募管理人,金融期货市场即将再度迎来新品种,对于我们的对冲系列产品线来说,又增加了一个有效的风险管理工具,进一步丰富了策略,更好的为投资者创造长期价值。”

启林投资认为,中金所中证1000股指期货和股指期权合约的推出丰富了投资者的投资工具和进行对冲的手段。“之前的股指期货合约无论是IH(上证50), IF(沪深300)还是IC(中证500),对标的指数成分股票相比全市场股票来说整体偏大票,相对来看IC是其中最偏小的合约。这也导致市场中性产品进行量化对冲的有效工具长期采用IC合约,由此也造成IC的长期高贴水。新的中证1000股指期货合约有利于改善IC合约长期高贴水的现象,对于市场中性类型的量化对冲策略降低对冲成本构成利好。”

念空科技表示,中证1000指数股指期货和股指期权的推出进一步完善了我国的金融衍生品工具,对资产管理行业是利好,特别是量化投资这个领域。1000股指期货的推出使得对股票中性策略中可以加入1000指数中性策略,可以在股票多头端覆盖众多小市值股票,带来了更大的容量和不同的收益逻辑。“值得注意的是,1000指数股指期货保证金较低,只有8%(IF和IC为12%),且开仓手数达到1200手,远超目前IC和IF的开仓手数,为该期货的交易活跃度起到了有利的保障。目前最大的不确定性是交易手续费,手续费的高低决定了该期货后续的流动性大小。另外,对于1000指数中性策略来说,市场的投机程度和流动性情况也决定了该期货的贴水程度,从而从成本端影响了1000指数中性策略的收益情况。”

九坤投资CEO王琛坦言,未来如果顺利推出中证1000股指期货和股指期权合约,对于构建A股市场的多元化投资逻辑有积极影响。此举无疑进一步丰富了可用的金融工具,有助于提升市场定价效率,通过更好地构建双向交易提升整体流动性,尤其是指数基金相关产品的流动性。更丰富的工具,为未来量化产品策略的创新、风险管理提供了更大的空间。

我们来看看

中证1000股指期货合约是怎么样的?

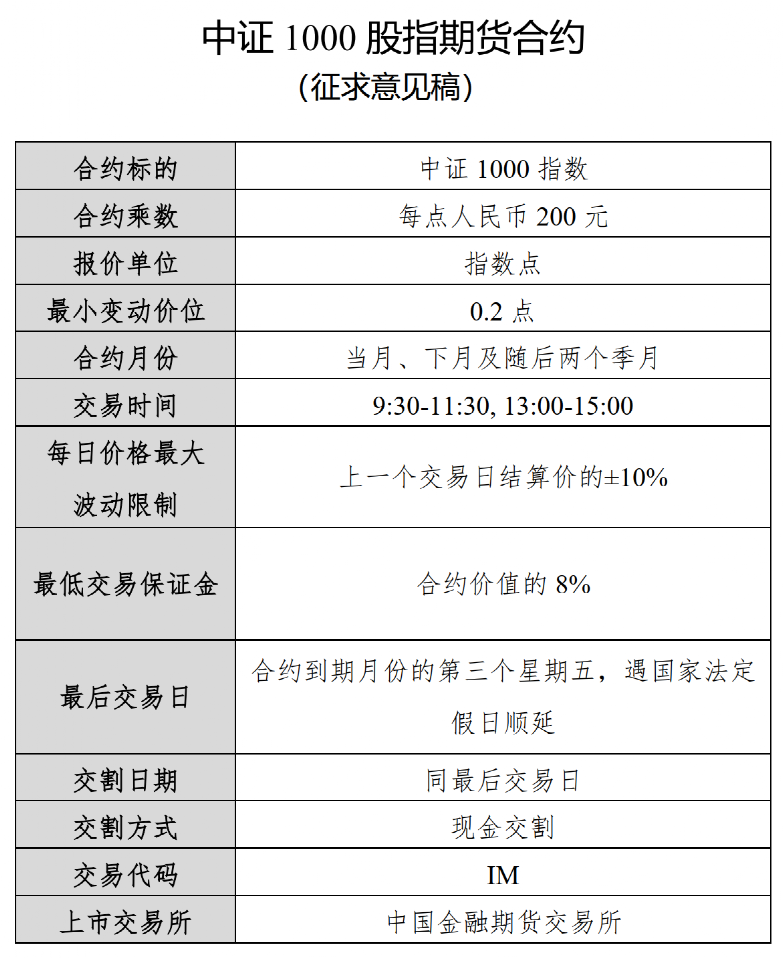

此次发布的《中国金融期货交易所中证1000股指期货合约交易细则》(征求意见稿)显示:

(1)该合约的合约标的为中证指数有限公司编制和发布的中证1000指数,合约交易代码为“IM”;

(2)合约乘数为每点人民币200元,最小变动价位为0.2指数点,合约交易报价指数点为0.2点的整数倍;

(3)该合约的最低交易保证金标准为合约价值的8%;

(4)每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日结算价的±10%,到期月份合约最后交易日涨跌停板幅度为上一交易日结算价的±20%。

(5)该合约实行持仓限额制度,客户某一合约单边持仓限额为1200手;某一合约结算后单边总持仓量超过10万手的,结算会员下一交易日该合约单边持仓量不得超过该合约单边总持仓量的25%。

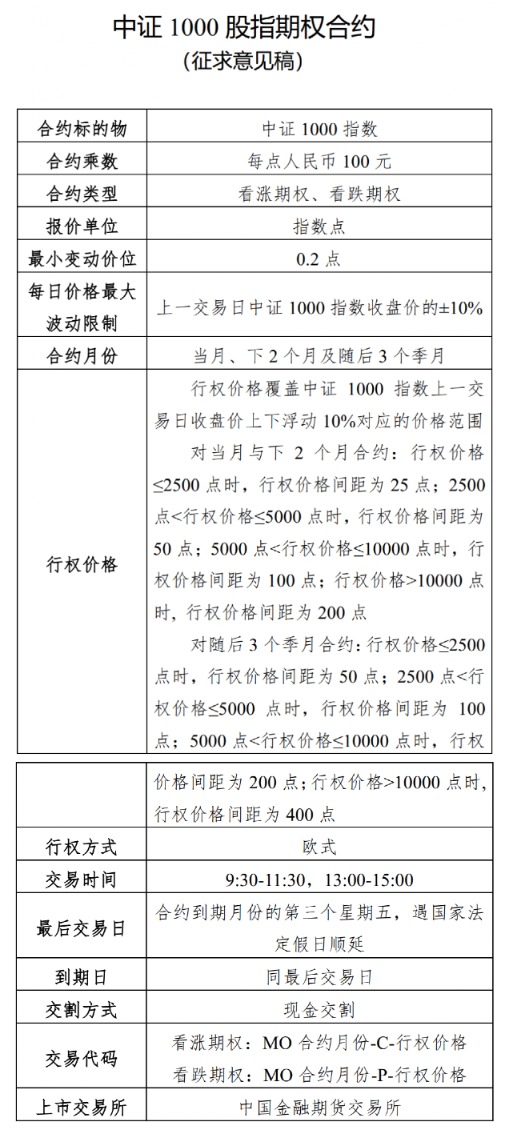

中证1000股指期权是怎么样的?

《中国金融期货交易所股指期权合约交易细则》(修订征求意见稿)也显示:

(1)中证1000股指期权合约的标的指数为中证指数有限公司编制和发布的中证1000指数;

(2)中证1000股指期权合约的合约乘数为每点人民币100元;

(3)中证1000股指期权合约的最小变动价位为0.2指数点;

(4)中证1000股指看涨期权合约交易代码为“MO合约月份-C-行权价格”,看跌期权合约交易代码为“MO合约月份-P-行权价格”;

(5)股指期权合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日标的指数收盘价的±10%。

中证1000期指和股指期权将丰富量化策略

增加风险管理工具、降低对冲成本

不少私募人士表示,未来中证1000股指期货和股指期权的推出,也有利于量化投资策略的发展,包括丰富策略和产品类型,增加风险管理工具,降低市场中性策略的对冲成本等。

思勰投资称,从私募管理人的角度来说,中证1000的股指期货和股指期权未来推出,可能对策略有几个影响:一是市场中性类策略的业绩可能会变好,因为之前市场中性类策略股票端是全市场选股,但是在空头端却只能对冲沪深300或中证500股指期货,现在有了中证1000股指期货,使得空头端跟多头端更加平衡,这有助于整个市场中性类策略的对冲,使得业绩变得更平稳、收益更好;二是未来可能会有更多的中证1000指数增强产品发行,因为市场多了中证1000的一个超额基准,按照经验,越是小票的指数,它的升贴水会越大,未来中证1000股指期货的升贴水,肯定比中证500、沪深300大,所以可能会有更多的1000指数增强类产品出来。“总之中证1000股指期货和股指期权是重要的市场化工具,使得投资策略变得更加丰富,有助于投资的稳健性和多样化。”

上海悬铃实控人、基金经理钱亮表示,未来中证1000股指期货、期权上市,可能会提高指数成分股的活跃程度,甚至可能会提高相关成分股的估值水平。对于投资者尤其量化投资者而言,套保标的的增加,会增加策略类型以及策略容量;无疑是一个利好信息。套保标的的增加,也有可能在一定程度上降低中证500的贴水程度。

宽投资产分析,第一,增加了对冲与投资渠道,丰富了场内衍生品投资标的,增加了指数型投资选择,使得指数型期货个股涵盖范围从800只上升到1800只。第二,增加了1000中性化的可能性,提升了1000指数成分的关注度,交易活跃度流动性会提升;增加了小市值倾向的宽基指数期货,对冲更加灵活多变。第三,对市场来说是个更加开放发展的市场,金融体制更加完善,衍生品标的的发展;投资者来说,选择增加,风险控制能力增加,避免了只能对冲大市值股票的困境。

某量化私募巨头表示,随着A股扩容,全市场股票数量已超4800支,中证1000指数已经成为A股市场中一个重要组成部分,市场成交占比达20%,但指数对应的风险管理工具较为缺乏,一定程度上影响了投资者长期稳定的配置。如果对应的指数期货与期权产品可以推出,将在50/300/500期指之外提供有效的风险管理工具的补充,对于更广泛市场的稳定以及资产管理产品的风险管理都是非常有意义的。“股指期货、股指期权都是非常重要的对冲工具,是有助于市场的健康发展的。原先全市场股票比较少,那么沪深300、中证500股指期货也就够,现在股票数量太多了,所以需要补充中证1000的股指期货,这些举措都有助于降低现货的波动。”

- 年内10家上市公司入列“重整席” 业界呼吁建立全国统一预重整规则2022-06-23

- 破产重整的终极目标是上市公司质量提升2022-06-23

- 私募圈嗨了 中证1000股指期货和期权要来了!2022-06-23

- 应充分尊重证交所终止公司上市的权力2022-06-22

- 暴涨430%大牛股!中通客车再次紧急停牌 公司:医疗专用车目前数量较少2022-06-22

- 发行又热起来!私募大佬新产品首日募集突破20亿,这些机构参与代销!百亿私募积极加仓2022-06-22

- 上一篇:破产重整的终极目标是上市公司质量提升

- 下一篇:应充分尊重证交所终止公司上市的权力

- 最新推荐

- TOP+

- 1上交所ESG债券品类不断丰富 全方位支持经济社会绿色发展

- 2证监会等部门联合发文进一步支持上市公司健康发展

- 3深市主板运行平稳有序 改革落地凸显多重成效

- 4深市公司信披质量稳步提升 用好资金活水促高质量发展

- 52022年,资本市场五方面改革可期

- 6全面实行注册制 将重塑资本市场生态

- 7北交所“初生” “精准滴灌”助力企业成长

- 8一级市场掀起“北交所热” 融资效率有望提高

- 9北交所打新规则调整 吸引更多有实力机构进场

- 116万股民无眠 中天科技突然“暴雷” 交易所闪电出手 股价意念跌停?网友:“妥妥的一个大雷!快逃”

- 22天4家上市公司老板、老总被查或被拘 15万股民受连累

- 3缘起11宗自动驾驶车祸,美国76.5万辆特斯拉被安全调查,股价跌超4%

- 4股价涨逾4倍股东套现约60亿 石头科技销售费用率大增还能疯多久

- 5市场监管总局发布行政处罚决定书:扬子江药业被罚7.64亿元

- 6弃购5000万!1130万人抢购的肉签竟被弃购,发生了什么?机构全都看好,会后悔吗?

- 7央行、银保监会约谈恒大集团,说了这些话!恒大系股价重挫,后续或有更多动作

- 8A股分红榜:神华累计派息超总市值 爱美客腰斩后高分红补偿谁?

- 91.9亿股民注意了!股票账户不要随便借,首例处罚来了:违规出借,账户主人被罚5万

- 年内10家上市公司入列“重整席” 业界呼吁建立全国统一预重整规则

- 破产重整的终极目标是上市公司质量提升

- 私募圈嗨了 中证1000股指期货和期权要来了!

- 应充分尊重证交所终止公司上市的权力

- 暴涨430%大牛股!中通客车再次紧急停牌 公司:医疗专用车目前数量较少

- 发行又热起来!私募大佬新产品首日募集突破20亿,这些机构参与代销!百亿私募积极加仓

- 暴跌32%!腾讯清仓式减持新东方,外资股东也撤了,什么信号?产品被投诉、网红主播被挖…难题又来了?

- 证券时报评论:A股“逆风”彰显韧性 有望成为“关键先生”

- 股吧炸锅!养猪大户正邦科技布局新能源,股民:转型很华丽,钱从哪来

- 最高法维权索赔新规落地146天 “独董不独”现象有所好转