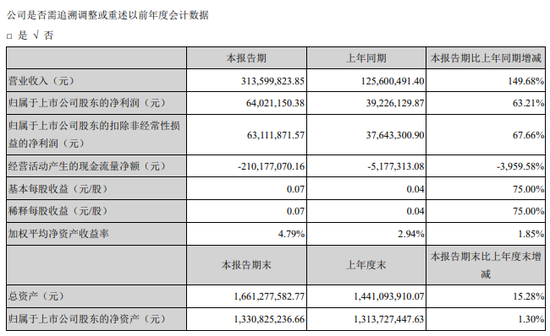

8月11日消息,金字火腿(7.520, 0.00, 0.00%)8月10日晚间披露半年报,公司上半年实现营收3.14亿元,同比增长149.68%;净利润6402万元,同比增长63.21%;扣除非经常性损益后的净利润为6311万元,同比增长67.66%;基本每股收益0.07元,同比增长75%。截止2020年8月10日,公司猪肉原料库存17300吨,在途3950吨,共计21250吨。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

公开资料显示,金字火腿主营火腿及火腿系列产品,香肠、腊肠、酱肉、腊肉、淡咸肉等特色肉制品,品牌肉和调理肉制品及植物肉等。其中,火腿及特色肉制品是基础业务,品牌肉和调理肉制品是新增业务。

新增业务驱动业绩增长 营收贡献居首、利润贡献倒数

对于上半年业绩实现增长的原因,公司表示,通过不断拓展业务范围、不断完善产品体系、网络销售增长迅速、持续强化成本优势,公司盈利能力得到提升,从而带动了销售规模和利润的同步增长。上半年,公司实现营业收入3.14亿元,同比增长149.68%,主要系报告期内特色肉制品和品牌肉收入增加所致。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

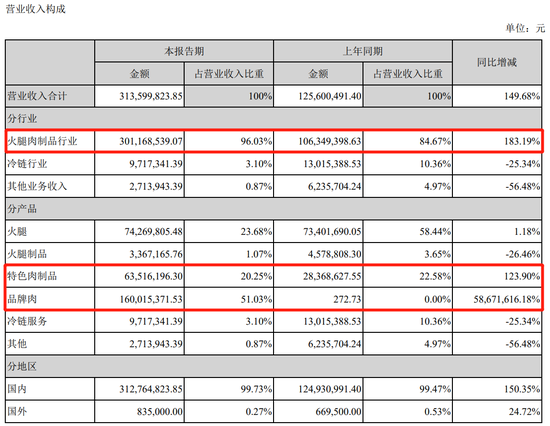

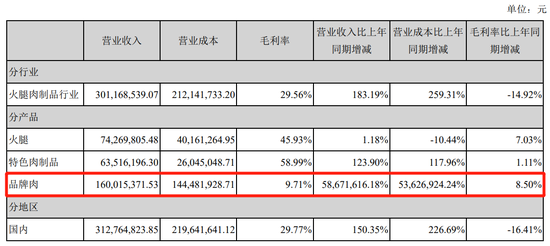

根据中报数据,公司业务仍以火腿肉制品为核心,业务营收高达3.01亿元,占营收比重为96.03%;其中,营收占比前三的产品分别为品牌肉、火腿及特色肉制品,产品收入分别为1.6亿元、7427万元及6352万元,分别占公司营收的51.03%、23.68%及20.25%。

值得注意的是,公司品牌肉和特色肉制品业务营收较上年同期均大幅增长。其中,特色肉制品业务收入同比增长123.9%,主要系公司快速发展香肠、腊肉、酱肉、咸肉等特色肉制品,扩大电商新零售渠道发展所致。而品牌肉业务收入同比增幅更高达近60万倍。不过,这是由于该业务去年营收仅不到300元,并无太多的参考价值。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

而通过比较各项业务的毛利率可知,营收占比最高的品牌肉产品,却是公司三大肉制品业务中毛利率最低的业务。根据中报数据,火腿、特色肉制品、品牌肉三大产品的毛利率分别为45.93%、58.99%、9.71%,粗略估算,业务毛利润分别为3410万元、3747万元、1553万元。其中,营收最高的品牌肉产品贡献了最低的利润,而9.71%的毛利率也远低于另外两项主营产品。对于金字火腿而言,新增业务收入的暴增似乎是个“好兆头”,但是不足10%的毛利率是否会限制公司品牌肉业务的进一步扩张?

网络销售收入同比翻倍 “带货模式”能否持续?

此外,金字火腿还在公告中表示,上半年,公司积极和头部网红开展直播合作,在取得销量增长的同时,也打造了麻辣香肠、金字腊肠等爆款单品。同时,公司积极布局生鲜电商平台,通过配送到家的物流体系,满足消费者美食送到家的需求。公司积极挖掘美食文化,生产内容,积极搭建社交电商、内容电商体系,扩大自身流量规模。

早在今年年初,金字火腿就搭上了“直播带货”概念的快车。1月5日,网红李佳琦在直播间带货金字麻辣香肠,5分钟狂卖超10万份,总销售额超过300万元。次日,金字火腿即股价涨停,300万元的销售额撬动了5.48亿元的市值增长。

在此之前,金字火腿曾在互动平台表示,公司在网红直播领域早有涉猎,并长期与淘宝头部主播薇娅等人合作。1月3日,深交所下发关注函,要求公司说明与主播合作对经营的影响,以及在互动易平台披露该信息的目的,并结合公司持股5%以上股东及董监高已披露的减持计划与进展情况,说明是否存在主动迎合热点、炒作股价并配合减持的情形。

金字火腿随后回复关注函否认主动迎合热点、炒作股价。公司表示,与相关主播的合作有利于扩大公司的品牌知名度、对年青用户群体的覆盖面以及用户对产品的了解度,并以此扩大公司的销售渠道,并产生一定的销售收入。但从目前公司与主播合作直接带动的销售数据看,该操作模式还不是公司的主要销售来源,其占公司的销售比例较低,对公司整体业绩的贡献较小。

而此番金字火腿披露的年报中,上半年,公司实现网络销售收入9273万元,同比增长112.78%。尽管网络营销一度遭到监管部门的关注和部分投资者的质疑,但公司仍以一份颇为亮眼的成绩单证明了“直播带货”模式的可行性。只是,在“直播带货”领域快速发展的背景下,公司能否继续并长期推动网络销售收入的增长尚有待验证。

产品体系不断完善 “植物肉”业务前景几何?

金字火腿表示,上半年,公司产品体系不断完善,形成火腿、特色肉制品、品牌肉和调理肉制品、植物肉四大产品体系,市场空间更加广阔,覆盖用户更加广泛,消费频次更多,重复购买率更高,为公司发展奠定了坚实基础。其中,植物肉产业目前刚刚在国内外兴起,随着人们生活水平的提高,健康意识、环保意识提升,符合健康、绿色、环保趋势的植物肉产品会有广阔前景。

2019年10月14日,金字火腿发布关于新产品的公告称,公司一直关注植物肉领域,后经过长时间准备,目前已完成植物肉产品标准备案并取得生产许可证,已经开始生产。此次推出的植物肉产品,所有成分来自于植物,主要原料是从大豆、豌豆、小麦等植物中提取的植物蛋白,产品营养组分、口感和风味接近真肉。该产品由公司与美国杜邦公司在华全资子公司丹尼斯克技术合作研发。

而就在上述公告发布次日,深交所对公司下发关注函,要求公司补充说明与美国杜邦公司开展技术合作的类型、主要合作内容、合作条款,并提供与其合作的证明性文件。同时,公司需说明植物肉产品在天猫旗舰店的销售量、销售额、占最近一年经审计营业收入的比例;植物肉产品的主要客户、订单情况,并结合在手订单情况,说明植物肉产品对公司未来主营业务的影响。

金字火腿回复关注函称,截至2019年10月17日,公司植物肉产品在天猫旗舰店的销售量为1095份,销售额是14.26万元,占最新一年经审计营业收入的0.03%。公司还表示,该业务目前尚处于起步阶段,生产与销售情况将取决于市场规模和市场认可度,公司尚无法预测该产品对公司未来主营业务的影响程度。

而查阅公司近三份定期报告(2019年年报、2020年一季报及2020年半年报)发现,金字火腿对植物肉产品及相关业务的信息披露较少,仅在经营情况的描述中简略提到植物肉产品的优点、产业发展的前景等,并未披露相关业务的业绩数据。在深交所互动易平台上,屡有投资者咨询公司植物肉相关业务,但公司方面的回答均未明确给出相应的经营数据。

来源:深交所互动易

来源:深交所互动易

根据天猫“金华金字火腿旗舰店”的销售数据,金字火腿目前在售的四款植物肉产品,8月至今销量均未超过60笔,以其中售价最高(取商品原价75元)的金字牛肉味腊肠(376g)计算,截至8月10日晚间,该店铺植物肉月销售额尚未超过5000元。

资产负债率创近三年来新高 存货及短期借款占比显著上升

截至报告期末,公司资产总计为16.61亿元,负债合计为3.3亿元,资产负债率达到19.89%,创下2014年以来的新高。

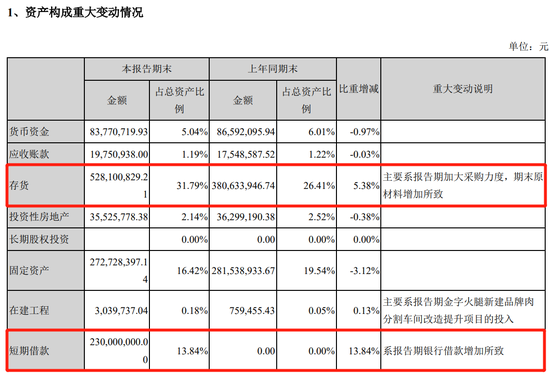

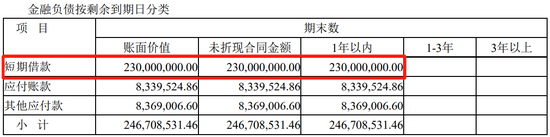

此外,公司存货与短期借款显著增长。其中,存货5.28亿元,占总资产比例达31.79%,较上年同期末增长5.38%,主要系上半年加大采购力度,期末原材料增加所致;短期借款2.3亿元,占总资产的13.84%,较上年同期末增长13.84%,系报告期银行借款增加所致。报告期末,公司存货和短期借款金额及其占总资产的比例均创下上市以来新高。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

值得一提的是,金字火腿现存短期借款的时限均为1年以内,短期债务占总债务比为100%。截至报告期末,公司1年以内的金融负债合计2.47亿元,而公司账上货币资金仅为8377万元,应收票据及应收账款为2000万元,其他应收款则高达4.92亿元。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

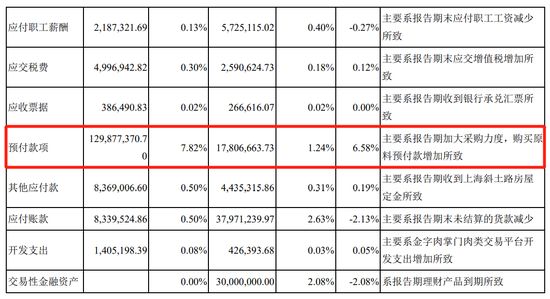

此外,截至报告期末,金字火腿预付账款为1.29亿元,占比7.82%,较期初变动率为629.38%,主要系报告期加大采购力度,购买原料预付款增加所致。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

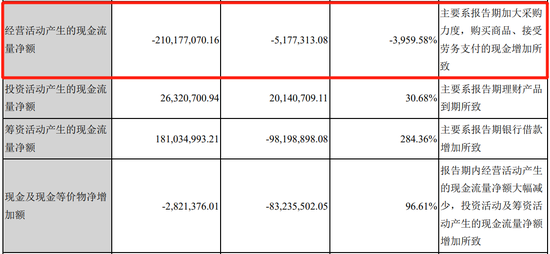

近年来,公司经营活动现金流不断波动,2017-2019年的经营活动现金流净额分别为0.19亿元、-1.24亿元和-1.29亿元。截至2020年一季度,公司经营活动现金流净额为-0.40亿元;截至2020年中报,公司经营活动现金流净额为-2.1亿元,仍然为负值。公司对此表示,主要系报告期加大采购力度,购买商品、接受劳务支付的现金增加所致。

来源:金字火腿2020年中报

来源:金字火腿2020年中报

二级市场上,截至8月10日收盘,金字火腿股价报7.52元/股,当日上涨2.17%,总市值达73.6亿元。

- 金字火腿上半年净利同比增63% 品牌肉产品毛利率不足10%2020-08-11

- A股超40家公司 拟“分拆上市” 监管盯防“忽悠式”分拆乱象2020-08-11

- A股周一见:指数上涨遭遇“拦路虎” 板块个股行情成主流?2020-08-10

- 理性看待秦安股份炒期货大赚 不要认为风险只有5亿元2020-08-10

- 贯彻新证券法注册制平稳推进 专家预计明年有望扩围2020-08-10

- 新证券法强化公司信披及时性 降低信息不对称风险2020-08-10