又一例商誉减值“雷”爆了。

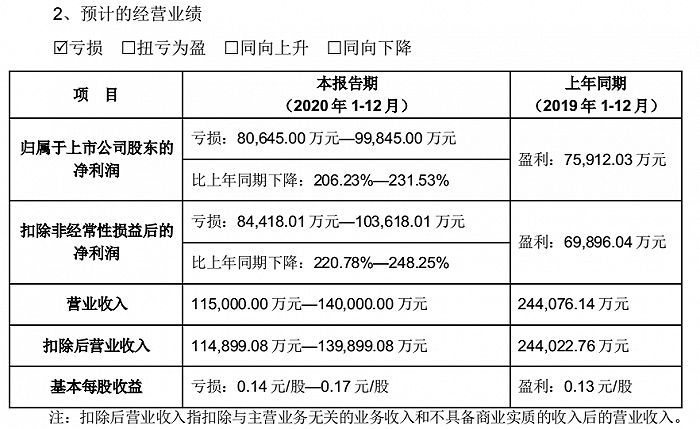

1月24日,二三四五(002195.SZ)披露业绩预告称,预计公司2020年归属于上市公司股东的净利润是亏损8.06亿元至9.98亿元,而2019年同期其盈利7.59亿元,同比跌幅206.23%至231.53%;扣除非经常性损益后,该公司预计实现亏损8.44亿元至10.36亿元,同比跌幅220.78%-248.25%;公司预计营业收入从2019年24.41亿元下滑至11.5亿元至14亿元。

这是二三四五自2014年曲线登陆深交所上市后,收到的第一个亏损,甚至或巨亏10亿元。

图片来源:二三四五2020年度业绩预告

图片来源:二三四五2020年度业绩预告

二三四五称,经公司初步测算,公司2014年重大资产重组通过发行股份方式收购的上海二三四五网络科技有限公司100%股权形成的24亿元商誉存在减值迹象,拟对该部分商誉计提减值准备11.96亿元-13.48亿元,占公司2019年度经审计的归属于上市公司股东的净利润绝对值的比例超过30%。

本次计提后,二三四五互联网业务商誉余额为10.52亿元-12.04亿元。二三四五称,剔除商誉减值因素影响,2020年归属于上市公司股东的净利润预计为3.5亿元-3.9亿元,同比跌幅收窄至48.62%-53.89%。

此外,二三四五称,公司受互联网金融服务业务市场环境变化的影响,公司于2019年度对互联网金融服务业务进行了调整;同时,客户的互联网推广支出有所减少,互联网推广活动也因疫情受到一定的影响,导致公司2020年营收下滑,归属于上市公司股东的净利润下降。

根据2014年7月的重组公告,当时交易方对二三四五34.51%股权评估值为9.19亿元, 估值增值率是23.54倍;瑞信投资100%股权(主要资产为二三四五38.00%股权)评估值为10.12亿元,估值增值率是23.54倍;瑞美信息100%股权(主要资产为二三四五27.49%股权)评估值为7.39亿元,估值增值率是18.68倍。

图片来源:海隆软件2014年7月《发行股份购买资产并募集配套资金暨关联交易报告书》

图片来源:海隆软件2014年7月《发行股份购买资产并募集配套资金暨关联交易报告书》

交易标的估值较账面净资产增值率较高。彼时,交易方认为,互联网行业未来具有良好的发展空间,二三四五近年来业务发展快速,盈利水平快速提升,整体业务布局清晰,未来前景可期;与此同时, 二三四五旗下2345网址导航系国内排名前三的网址导航,竞争优势较为明显。

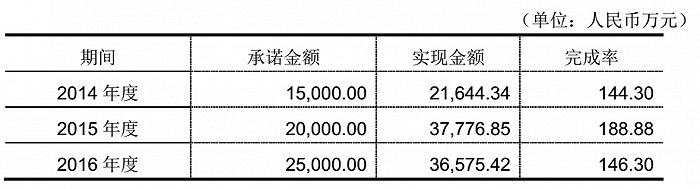

彼时,交易方承诺二三四五2014年至2016年实现的净利润分别不低于 1.5 亿元、 2 亿元、 2.5 亿元。这三年,二三四五实际的净利润分别是2.16亿元、3.78亿元、3.66亿元,分别超额完成了业绩承诺。

图片来源:二三四五《关于2016年度上海二三四五网络科技有限公司业绩承诺实现情况的说明》

图片来源:二三四五《关于2016年度上海二三四五网络科技有限公司业绩承诺实现情况的说明》

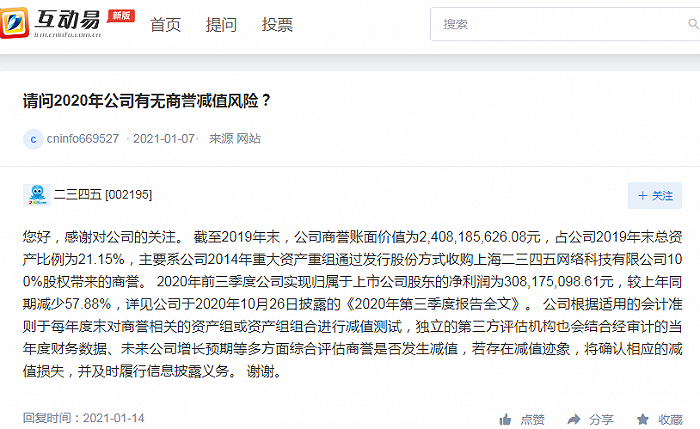

但二三四五的此次重组产生的24亿元商誉持有到如今。值得一提的是,2021年1月7日,曾有投资者担忧二三四五的商誉减值风险。彼时公司只是称:“截至2019年末,公司商誉账面价值为24.08亿元,占公司2019年末总资产比例为21.15%,主要系公司2014年重大资产重组通过发行股份方式收购上海二三四五网络科技有限公司100%股权带来的商誉”。

图片来源:深交所互动易截图

图片来源:深交所互动易截图

公开资料显示,2014年9月二三四五与海隆软件并购重组完成,登陆A股市场。近年来,该公司持续向各种热门行业转型,从互联网金融转向区块链,后来又开始大力发展人工智能。

2015年2月,该公司募资48亿投入互联网金融业务。2018年半年报显示,二三四五主要战略为“互联网+金融创新”,主要业务包括互联网信息服务业务和互联网金融服务业务两部分,其中现金贷业务被叫停。随后,二三四五又开始追求新热点区块链等金融创新领域。2020年5月,该公司又启动 “移动互联+人工智能”的未来发展战略。

然而,在多年追求“热点”的同时,二三四五的股价始终未能回到2015年高峰,在2015年3月份触及14.08元/股的历史高点后,便一路呈下跌之势。截至2021年1月22日,该公司股价只有2.17元/股,最新总市值为124亿元。

截至2020年9月30日,二三四五的股东户数26.38万户。

- 7年前重组上市“埋雷” 二三四五因商誉减值预亏最高近10亿2021-01-25

- 央行新规发威多家银行房贷被曝暂停 网友:利好股市2021-01-25

- 十大券商:A股处在新一轮上涨初期 港股并非绝对价值投资洼地2021-01-25

- 反垄断舆论下阿里股价持续调整 但我选择抄底腾讯2021-01-21

- 年报披露季要规避高商誉股 因为一旦爆雷将损失惨重2021-01-21

- 48家公司A股比H股贵一倍 这波南下抢筹他们有机会吗?2021-01-21