资金狂涌香江,大象起舞。

70000亿的腾讯诞生了!1月25日,在香港上市的腾讯控股(00700.HK)高开高走,盘中一度飙涨近11%,截至收盘,涨幅仍高达10.93%,最新总市值突破7万亿港元大关,达到73537亿港元,较前一交易日飙涨7243亿港元。

值得注意的是,周一,有押注腾讯控股股价将于本周四收盘前突破800港元的腾讯期权合约价格飙升了90300%,此期权合约将于本周四到期。

上演大象起舞的不单单是腾讯一家。25日港股的互联网科技巨头集体暴涨,阿里巴巴(09988.HK)涨幅接近3%,美团(0369.HK)大涨超5%,总市值飙升至23530亿港元;京东集团(09618.HK)大涨6%,总市值攀升至12131亿港元。在科技股的拉动之下,恒生指数大涨2.41%,重回30000点关口。

值得一提的是,令大象们狂舞的资金来源,是内地资金。据数据显示,25日南向资金继续疯狂扫货,全天净流入达192.55亿港元,2021年已累计净流入2504.66亿港元。

种种迹象表明,A股的抱团趋势正在向港股蔓延。

一日飙涨7243亿!7万亿的腾讯来了

25日香港资本市场的主角,非腾讯莫属。

早间开盘,腾讯高开逾2%,直接站上700港元大关,刷新创历史新高,随后一路高举高打,午后一度飙涨近10%,总市值历史性地突破了7万亿港元。截至收盘,腾讯控股的总市值定格在73537亿港元。

73537亿港元,是什么概念呢?按照最新的汇率计算,腾讯控股的总市值折合人民币为61419亿元,约等于2.25个贵州茅台(2160.510, -14.49, -0.67%)、4.7个招商银行(52.200, 0.09, 0.17%)。此前深圳官方透露,深圳2020年地区生产总值突破2.8万亿,即2个深圳市的GDP也不及腾讯控股市值。

据最新收盘数据显示,国有六大银行工商银行(5.030, -0.02, -0.40%)、建设银行(6.630, 0.02, 0.30%)、农业银行(3.130, -0.01, -0.32%)、中国银行(3.170, 0.00, 0.00%)(维权)、邮储银行(5.460, 0.03, 0.55%)、交通银行(4.480, 0.00, 0.00%)的总市值合计为5.72万亿人民币,比腾讯的总市值还少4252亿元。

实际上,25日起舞的不仅是腾讯控股,其他互联网科技巨头也参与了这场大象起舞的狂欢。

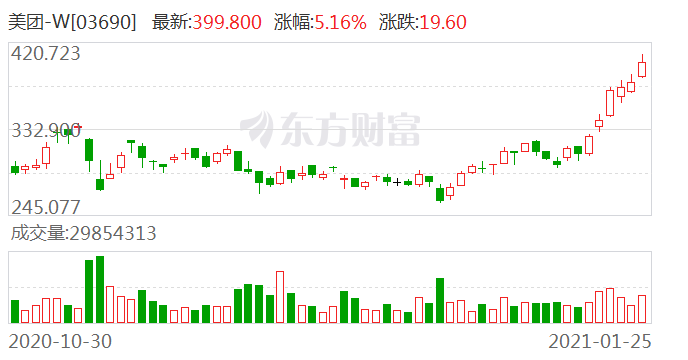

美团25日大涨5.16%,盘中首次突破400港元,总市值达2.35万亿港元。短短两年时间,美团股价已翻了10倍以上。2019年初,美团股价一度低至40.25港元。

京东港股盘中亦大幅飙升,刷新上市以来新高,截至收盘涨幅达到6.13%,总市值升至12131亿港元。

值得一提的是,美团、京东背后都有腾讯的影子。其中,腾讯是美团的第一大股东,最新的持股比例为17.92%,而在京东的股东里,腾讯的持股比例亦高达17%,也是第一大股东。

北茅台,南腾讯

抱团,目前来看仍是资本市场的主旋律。

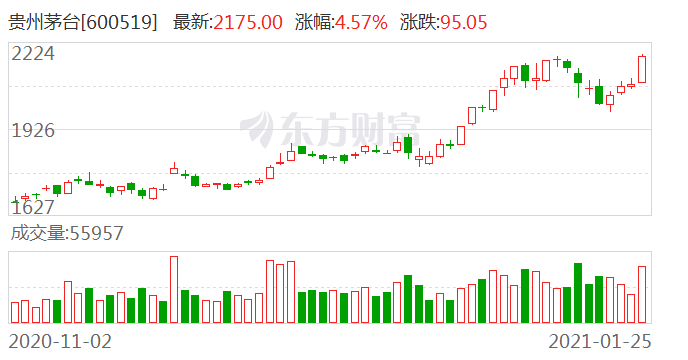

25日,抱团股再爆发,白酒板块整体领涨,贵州茅台又创新高,收报2175元/股,涨4.57%,总市值达2.73万亿元。泸州老窖(263.840, 0.84, 0.32%)、古井贡酒(254.380, -1.91, -0.75%)、洋河股份(217.170, 5.06, 2.39%)等个股涨停。

在A股抱团越来越紧的行情下,机构投资者的抱团热情终于也烧到了港股市场。2021年以来,国内资金火力全开,钱涌香江,港股的行情被迅速启动。

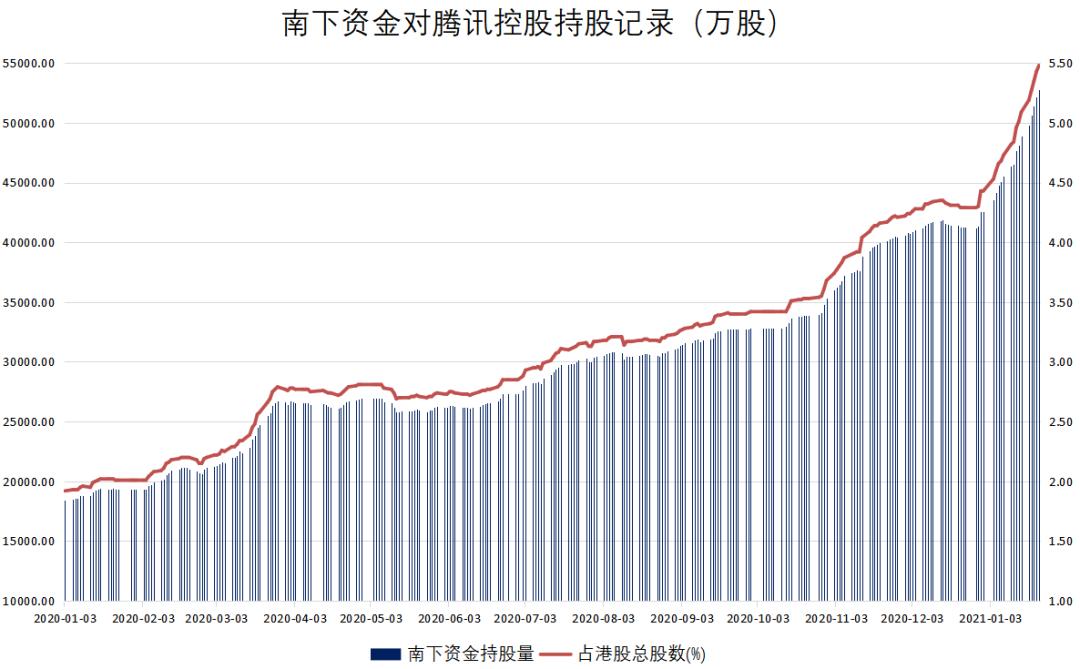

其中,腾讯就是机构投资者追捧的重要标的,从一年前开始,南下资金就一直配置腾讯:

过去一年,南下资金净买入腾讯1855亿港元,排名第一;

过去3个月,南下资金净买入腾讯1320亿港元,排名第一;

过去30个交易日,南下资金净买入腾讯734亿港元,排名第一;

2021年以来,南下资金净买入腾讯602亿港元,排名第一。

以至于,资本市场形成了一种抱团认知:北茅台,南腾讯!作为最受机构投资者追捧的科技巨头,从年初至今,资金对腾讯的热情正在加速,腾讯的股价也不断创出新高。

有业内人士分析认为,在阿里没有纳入港股通的情况下,腾讯正在成为未来公募基金的基本盘,机构投资者会像买茅台一样买腾讯。

在如此热潮下,腾讯的股价一路狂飙,25日的总市值更是突破7万亿港元,创下历史新高。回顾历史,除了2018年股灾时的大跌,腾讯的股价几乎一路向上。从当下的时点来看,腾讯是否还可以继续向上,大概是每位腾讯股东们最关心的问题。

不可否认的是,当前的腾讯估值并不便宜,当下已经是历史上最贵的时点。据数据显示,腾讯的PE(TTM)一般在40倍左右,历史最高也不过60倍,而截至25日收盘这一数值已经达到了52.4倍,距离历史最高不远了。

那么,腾讯的估值能打破历史天花板,继续上行吗?未来腾讯的估值靠什么来消化?

腾讯的大故事:短视频?

有市场分析认为,本轮腾讯上涨的原因,除了港股市场升温、内地南下资金扫货的因素外,另一大重要原因是资本市场正在对腾讯视频号进行价值重估。

首先来看中国短视频的巨头之一:快手。

据最新报道,快手拟在香港IPO中发行3.65亿股股份,招股价区间为每股105-115港元,筹资额最高达54亿美元(420亿港元),上市估值将介于556亿至609亿美元(约4337亿至4750亿港元),行使绿鞋机制后估值最多可增至617亿美元(约4813亿港元),有望成为继阿里巴巴以来香港地区规模最大的IPO项目。

在上市路演阶段,快手已经引爆市场的热度,部分机构投资者甚至不惜动用私人关系“预定份额”。

从股权结构来看,快手上市最大的受益者就是腾讯。据快手的招股说明书显示,宿华、程一笑等管理层合计持股达27.16%,而腾讯是快手的第一大股东,持股占比21.57%。

其实,腾讯受益的不仅是股权投资,更大的故事是短视频业务即将迎来重估。

在快手上市之后,资本市场将首次对中国短视频平台进行定价。而在短视频领域,除了抖音、快手以外,还有一位不可忽视的竞争者,就是腾讯视频号。

用户量方面,微信DAU超过10亿,目前抖音DAU约6亿,快手DAU约3亿,从用户量来看,视频号站在微信的肩膀上,从出生开始就含着金汤匙。

另外,视频号在微信的基础上加入了社交关系链,短视频可以直接分享到朋友圈、微信群发等,使得用户生产的内容可以得到足量的反馈,形成正向循环。

值得一提的是,微信8.0版本之下,视频号的直播业务所使用的虚拟货币“微信豆”的充值入口直接放到了个人资料里,说明视频号将正式发力直播业务,盈利能力正在提升。而以快手为例,直播业务就是快手的最大营收来源。

而在此之前,资本市场对腾讯的视频号业务的重视程度并不高,但随着快手与抖音上市受热捧,视频号的价值或将被市场重新定价。

腾讯飙涨,机构纷纷上调目标价

腾讯股价在不断创出新高的同时,研究机构纷纷上调目标价。

25日盘中,花旗迅速上调了上周给予腾讯控股的734港元目标价,最新目标价上升19%至876港元。

另外,里昂将腾讯的目标价由715港元上调14.68%至820港元,维持“买入”评级。

花旗方面表示,看好微信收入持续增长的前景、全球游戏市场份额不断提高以及企业客户业务的增长。该机构报告指出,随着微信进入运营第11年,其超级应用生态系统日趋强大,并且从搜索、交易和视频社交等多维度获得利润,看好未来10年前景。

另外,安信证券表示,长期看好微信生态的变现潜力,目前朋友圈、公众号、小程序为核心变现场景,未来预期视频号仍蕴含丰富的变现潜力。

此外,安信证券还指出,视频号未来将会持续优化创作者和作者端功能,持续降低创作门槛和内容运营难度。自2020年1月测试以来,视频号功能不断迭代,陆续上线直播、超过 1 分钟长视频、美颜、抽奖、连麦、打赏等功能,并与微信生态内朋友圈、小程序、公众号、小商店逐一打通。

国盛证券预计,未来视频号直播或将成为网民直播标配,以三年左右的中期维度进行粗略估算,参照快手在 2019 年约 15%的直播打赏渗透率,假设未来微信用户的直播打赏渗透率约 15-20%。参照快手用户在 2019 年约50-55 元/月的平均打赏金额,假设未来微信用户的月均打赏金额约 20-30 元。那么微信生态年度直播打赏体量可超 1000 亿元。

- 看涨期权狂飙90300%:腾讯市值突破7万亿 相当于2个深圳市GDP2021-01-26

- 中信建投:白酒调整即是买点 坚定看好头部白酒企业2021-01-26

- 沪深港通业务业务修订,复旦张江等12支科创板股个股纳入沪股通2021-01-25

- 深市去年完成收购665家次 交易金额3011亿元2021-01-25

- 并非安全边际百分之百 抱团股未来也可能出现分化2021-01-25

- 资本市场优化科技监管 为有序改革创新赋能2021-01-25