新浪财经讯 红日药业(4.850, -0.19, -3.77%)2月7日在投资者关系互动平台上表示,截至2月5日,公司产品血必净注射液用于新型冠状病毒感染的肺炎治疗的定点医院超过900家。根据《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》,公司生产的血必净注射液分别列入重型、危重型病例的治疗其他治疗措施及中医治疗临床治疗期推荐用药。

值得注意的是,2015年至2019年间,血必净注射液共有26次被列为辅助与重点监控用药。2月7日中国药学会发布的《新型冠状病毒感染:医院药学工作指导与防控策略专家共识(第一版)》中也提及,血必净注射液过敏者、中高龄患者应谨慎使用,孕妇禁用。

公司2019年归母净利润预计为3.79亿元--4.43亿元,同比增长80%--110%。业绩预告还提到,公司将根据本年度经营情况及未来经营计划对商誉进行减值测试。截至2019年前三季度末,公司商誉账面价值高达9.22亿元,高于2019年全年归母净利润。

血必净入肺炎诊疗方案 此前被多次列为重点监控用药

2020年2月5日,国家卫生健康委员会和国家中医药管理局联合发布了《新型冠状病毒感染的肺炎诊疗方案(试行第五版)》。红日药业生产的血必净注射液分别列入重型、危重型病例的治疗其他治疗措施及中医治疗临床治疗期推荐用药。公司预计将对血必净注射液产品的市场推广和销售产生积极影响。

公司2月7日在投资者关系互动平台上表示,截至2月5日,红日药业产品血必净注射液用于新型冠状病毒感染的肺炎治疗的定点医院超过900家。

根据中国药学会发布的《新型冠状病毒感染:医院药学工作指导与防控策略专家共识(第一版)》,血必净注射液不良反应偶见皮肤瘙痒,对本品过敏者、中高龄患者应谨慎使用,孕妇禁用。

据悉,血必净注射液为公司具有自主知识产权,独家生产的中药二类新药,国家医保目录(乙类)品种,是被批准以全身炎症反应综合征(SIRS)、脓毒症(Sepsis)、多器官功能障碍综合征(MODS)为适应症的药物。2019年,“血必净治疗重症肺炎的多中心随机对照临床研究”成果在国际重症医学权威杂志《重症医学,Critical Care Medicine,CCM》发表,研究结论证实血必净显著降低重症肺炎患者病死率8.8%。

血必净注射液为公司营收占比最高的产品,2016年、2017年、2018年、2019年前三季度营收占比分别为29.07%、20.28%、22.07%和17.84%,而在更早的2012-2015年期间,营收占比均超40%。

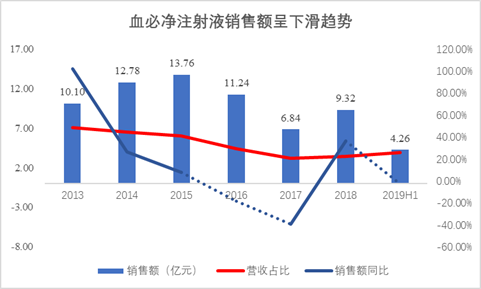

从2013年开始,血必净注射液开始迈入十亿产品行列,销售额从2013年的10.10亿逐年增长至2015年的13.76亿元。但从2016年开始,销售额呈下滑趋势,2016年、2017年、2018年、2019年上半年分别同比变动-18.29%、-39.13%、36.22%和-2.76%至11.24亿元、6.84亿元、9.32亿元和4.26亿元。

血必净注射液销售额下滑,主要系中成药注射剂销售受阻以及血必净多次列入监控用药目录所致。一方面,近年来医改措施频发,缺乏明确临床试验数据的中药销售遇到阻碍,至少45个中药注射液品种受限;另一方面,根据药智网数据库统计,2015年至2019年间,血必净注射液共有26次被列为辅助与重点监控用药。

数据来源:iFinD数据整理绘制

数据来源:iFinD数据整理绘制

2019年业绩预增80%--110% 9.22亿商誉高悬

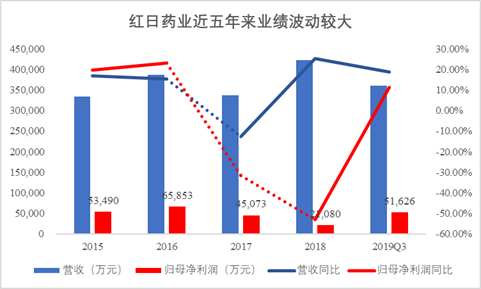

红日药业成立于1996年,于2009年上市,主要从事药品及医疗器械的生产经营和研究开发。2019年前三季度,公司营收和归母净利润分别同比增长18.89%和14.99%至36.02亿元和5.16亿元。

但近年来,公司业绩波动较大。2016年-2018年,公司营收分别同比变动15.49%、-12.75%、25.19%至38.67亿元、33.74亿元、42.24亿元;同时,公司归母净利润分别同比变动23.11%、-31.56%、-53.23%至6.59亿元、4.51亿元、2.11亿元,其中,2017年和2018年业绩大幅下滑主要系公司计提商誉价值准备所致。

数据来源:iFinD数据整理绘制

数据来源:iFinD数据整理绘制

根据2019年业绩预告,公司2019年归属于上市公司股东的净利润为3.79亿元--4.43亿元,同比增长80%--110%。

预告还提到,公司将根据本年度经营情况及未来经营计划对商誉进行减值测试,如果减值测试结果表明资产的可收回金额低于其账面价值的,按其差额计提减值准备并计入减值损失。

2018年年度业绩预告中,公司预计归母净利润同比增长0%--20%至4.51亿元—5.41亿元,但在正式发布的2018年年度报告中,公司计提2.95亿元商誉减值,导致公司2018年归母净利润与预告相比腰斩,仅2.11亿元。

截至2019年前三季度末,公司商誉账面价值高达9.22亿元,高于2019年全年归母净利润。其中,超思电子4.28亿元商誉占比46.41%,展望药业4.45亿元商誉占比48.25%。

2015年,公司通过发行股份的方式购买超思股份100%的股份、展望药业100.00%的股份,合计作价15.69亿元,交易对手之一姚晨为彼时公司董事长姚小青之子,该交易构成关联交易。超思股份和展望药业的全部权益评估值分别为9.72亿元、6.01亿元,评估增值率分别高达405.72%、733.83%,分别形成商誉7.73亿元、5.06亿元。

超思股份承诺2015年、2016年实现的净利润(扣除非经常性损益后的净利润)分别不低于人民币4800万元、5500万元,2015年、2016年净利润实际数分别为4818.96万元、5509.53万元,业绩踩线完成。2017年,因超思电子经营情况未达预期,公司计提减值准备1.24亿元,2018年,计提超思电子商誉减值准备2.21亿元。

展望药业承诺2015年、2016年实现的净利润(指扣除非经常性损益后的净利润)分别不低于人民币3100万元、4000万元,2015年、2016年净利润实际数分别为3128.72万元、4029.48万元,完成率为101.83%、100.74%,也是精准达标。

因此,上述两家公司2019年的业绩情况会对商誉减值测试带来什么样的影响,值得关注。

- 东航物流一季度赚1.72亿 “客改货”到底赚钱吗2020-05-25

- 大佬们的新聚焦:马化腾张近东冷友斌都关注啥?2020-05-25

- 印度诺基亚一工厂18名员工新冠病毒检测呈阳性2020-05-25

- 中国四大家鱼主宰美国:政府砸20亿美元治理 抓了没人吃2020-05-25

- 特斯拉FSD套件再涨价 二季度交付汽车或不足4万辆2020-05-22

- 造假22亿,瑞幸滚出美股 造假300亿的康美药业却涨停了2020-05-22