近期国际原油价格大幅下跌,引发了部分投资者对于中国天然气消费需求增长前景的担忧,认为过低的油价带来的替代效应会侵蚀天然气的需求。在本文中,我们主要分析了油(燃料油、LPG等)和气作为燃料的直接价格对比。

我们认为投资者应该注意到:1)能够有双燃料选择的天然气客户只占很小一部分;2)除了直接价格的对比以外,也应该考虑能源安全性和环保监管升级带来的隐形成本。总体看下来,我们认为天然气的总成本对比油来说仍然具备经济性,并且能够替代的客户群体比较有限。

对比直接成本,现在天然气优势有限

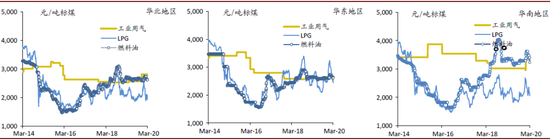

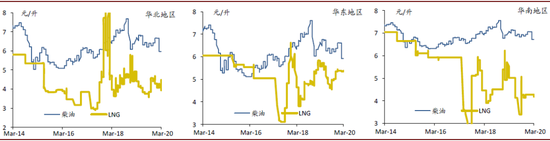

全国各地来看,最新管道工业用气价格(2月22号气价下调政策以后,下同)与燃料油相当,但高于LPG价格,其中华南、华北地区价差较大;最新CNG价格在华北和华东地区仍远低于汽油零售价,在华南地区两者基本持平,但考虑到燃气车在中国内陆以及北方地区推广较多,影响有限;最新LNG价格仍远低于柴油零售价,天然气重卡的燃料经济性仍具有较大优势。以江苏为例,最新管道工业用气价格低于燃料油11%,但高于LPG价格18%;车用LNG价格低于汽油与柴油价格的44%与27%。

图表: 中国各地区工业用气价格vs. LPG和燃料油价格

资料来源:万得资讯,中金公司研究部;注:部分地区工业用气价格尚未完全到位执行今年2月22日发改委要求的提前执行淡季天然气价格

图表: 中国各地区CNG价格vs. 汽油价格

资料来源:万得资讯,中金公司研究部

图表: 中国各地区LNG价格vs. 柴油价格

资料来源:万得资讯,中金公司研究部

隐形成本也需要考虑

现在和上一个低油价周期比如2015年相比,最大的不同在于:首先,环保监管升级,在”煤改气”和“油改气”的政策背景下,各个地方政府对于直接燃烧重油均作了限制,部分地区限制也扩大到LPG和柴油等范围;其次,部分特殊行业客户比如陶瓷和啤酒等行业,对于良品率和温控有严格的要求,基本上只有天然气可以做到;最后,油燃料有明显更高的槽车运输成本(对比天然气管道)和安全隐患等。

“双燃料”客户群体并不大,气量占比不超过10%

“双燃料”客户在天然气作为主要燃料来源之外还有油燃料锅炉(重油、LPG或柴油等),主要考虑是:1)冬季压非保民出现气荒限气的时候可以重启油燃料,防止能源断供,但过去两个冬季基本已经没有气荒,供应充裕;2)处于低端制造业,能源成本占总成本比例较大,对于能源价格非常敏感,会在特殊时期切换不同的燃料以获取套利空间。

2020 vs 2015

更有利的政策周期和更及时的调价周期

天然气的长期增长前景很大一部分是政策性驱动,而远非经济性驱动。复盘历史来看,上一个油价底部周期2015年,当时全国天然气消费也因为2014年油价开始暴跌而显著放缓,但我们认为对比当时,2020年具有更有利的政策周期,各地政府仍然在继续推进“煤改气”和“油改气”,尤其是在工商业领域,而2015年出现不少“气改油”的倒过来的案例;其次,2020年国家对于气价的反应更加迅速,在疫情开始之际就提前执行淡季价格,而在15年11月,政府才下调门站价0.7元/立方,距离油价开始下跌已经有一年半的时间,气价的调整周期严重滞后于油价周期。

最后我们提示大家注意油价继续大幅下行;上游气价回调不到位等风险。

- 东航物流一季度赚1.72亿 “客改货”到底赚钱吗2020-05-25

- 大佬们的新聚焦:马化腾张近东冷友斌都关注啥?2020-05-25

- 印度诺基亚一工厂18名员工新冠病毒检测呈阳性2020-05-25

- 中国四大家鱼主宰美国:政府砸20亿美元治理 抓了没人吃2020-05-25

- 特斯拉FSD套件再涨价 二季度交付汽车或不足4万辆2020-05-22

- 造假22亿,瑞幸滚出美股 造假300亿的康美药业却涨停了2020-05-22