深圳市家鸿口腔医疗股份有限公司(简称:家鸿口腔)创业板IPO将于24日上会,公司此次计划募资2.98亿元,主要用于智能口腔产业园(一期)项目、研发中心建设项目、营销服务中心网络项目、信息化建设项目。

财经参考注意到,家鸿口腔的原实控人为王蓉,但从2008年起,其不断转让股权,最后失去控制权;公司此次上市申报的信息数据出现异常,产品的产销存不匹配,仅2019年就出现了上千万的差异。另外,公司业绩持续性面临考验,其依赖的境外市场受国际摩擦及国外疫情的影响,国内主销售区域基本上未实施两票制,未来二票制逐渐展开给其带来不确定性。

创始股东婚变后不断稀释股权放弃公司控制权,同时期股权转让价格相差较大

招股书显示,公司的创始股东为王蓉,2001年12月27日,公司前身深圳市家鸿义齿技术开发有限公司(以下简称“家鸿义齿”)设立,注册资本为 50.00万元,其中,王蓉出资 45.00万元、王登均出资5.00万元。

自2008年起,公司不断引进财务投资人,王蓉股权持续缩水。2008年12月,王蓉20%股权(10万元出资)以10万元价格转让给张勇乾,经营了7年,无任何溢价就丢掉了20%的股权。但在三年后,王蓉以实物对家鸿义齿增资507万元,但此实物增资是否经过评估招股书并未披露。次年的2012年7月,王蓉又将12.24%股权 (94.77万元出资)以94.77万元价格转让给谢金龙,此时,王蓉的股权降至57.76%。一个月,全体股东增资并引进了曾胜山,王蓉的股权进一步缩水至37.79%。

2014年6月,君同投资、谢金龙对家鸿义齿增资,王蓉股权稀释至33.23%,而一个月后,王蓉将5%股权(186.1965万元出资)以1,464.75万元价格(7.87元/注册资本)转让给安信德摩,持股比例28.23%;5个月后,2014年12月,王蓉5%股权(186.1965万元出资)以475万元价格转让给郑方(代郑文持有),将1.683%股权(62.6737万元出资)以62.67万元价格转让给安信德摩,持股比例进一步下降至21.55%。

在2001年12月至2014年12月期间,王蓉一直为家鸿义齿的第一大股东及实际控制人,因引入财务投资者、股权激励等原因,王蓉持有家鸿义齿的股权比例不断下降;2014年12月,因家鸿义齿股权比较分散,各股东对于家鸿义齿未来的发展方向存在重大分歧,全体股东经协商后一致同意调整家鸿义齿股权架构,家鸿义齿的实际控制人变更为现实控人郑文。

实际上,王蓉在业内经营多年,其与前夫康红太均从事义齿多年,康红太控制的云南家红齿科技术股份有限公司也为新三板挂牌企业,不过双方在2007年12月发生婚变,协议离婚。根据双方约定,家鸿义齿归王蓉所有,云南家红齿科归康红太所有,此后,家鸿义齿不断引进资本,王蓉股权持续下降,直至失去控制权。

而反观现实控人郑文,并无行业经验,但会计出身的郑文喜好资本运作。资料显示,从2001年开始,郑文和其兄弟郑方先后投资了北京凯思博投资管理有限公司、深圳壹卡会科技服务有限公司、河南爱迪德电力设备有限责任公司、深圳凯华联谊文化投资有限公司、深圳凯华联谊文化产业基金企业等多家企业。

由于分身乏术,郑文投资家鸿口腔还长期由他人替其代持。2012年7月,郑文委托李珺向公司增资474.4217万元,持股比例为14.4893%,上述股权由李珺代持,2014年3月,李珺将上述代持股权转让给郑文之兄郑方,由郑方代郑文持有。2014年12月,郑文受让张勇乾、王蓉、谢金龙股权均为代郑文持有。

2015年,为了运作公司上市,郑文才开始解除上述代持,2015年5月,郑文解除与郑方之间的股权代持关系,郑方将持有的澔泓投资56.9578%的出资份额以1元的名义价格转让给郑文,但对于张勇乾、王蓉、谢金龙的代持部分何时以何种方式招股书并未交代。2015年7月,郑文出任公司董事长兼总经理,正式参与公司的经营管理,五个月后,2015年12月2日在新三板挂牌。

除了实控人股权曾存在代持外,还存在同一时期股转价格相差悬殊的情形。2014年6月前,公司所有引进外部新股东、股转的价格均为1元/每元注册资本,而2014年7月,王蓉对安信德摩的股转价格高达7.87元/注册资本,但在2014年12月,对其转让的股价又为1元/注册资本,而同时转让给郑文的股价又为2.55元/注册资本。而在2015年1月,安信德摩以6.1375元的价格对家鸿义齿进行增资。

另外,公司在2016年的两次定增中也差异显著。2016年4月,泰康拜博(公司第一客户)、吴迪(实控人同学)参与了公司2016年的股票第一次发行,认购价格为4.57元/股,而在2016年12月的第二发行中,华泰瑞合等4名机构投资者以14.518元/股认购,短短七个多月的时间,价格相差3倍多。

王蓉股权持续下降无心谋求控制权原因是什么?是不看好公司的发展还是与其婚变有关或另有其他?为何同期郑文能以2.55元/注册资本大幅低于安信德摩的价格取得王蓉的股权?公司股转、定增价格差异较大是否存在利益输送?

财经参考就上述问题联系公司,却未得到任何回复。

产品的产销存对不上账销售数据疑似造假,高管履历玩“穿越”

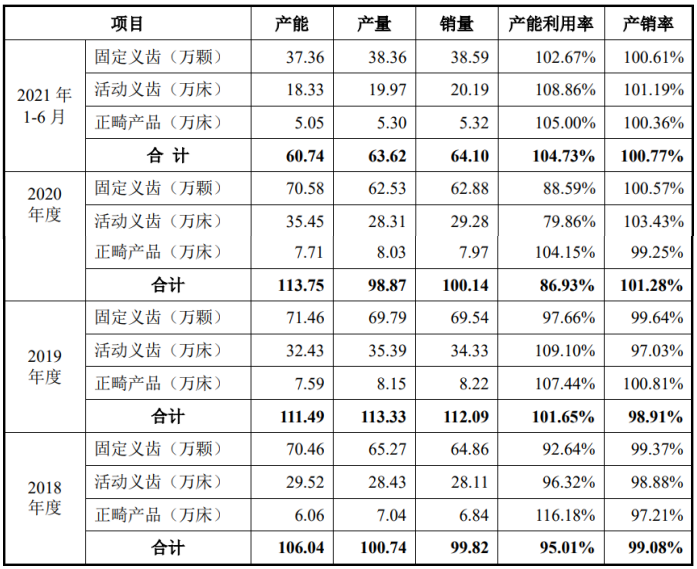

招股书显示,家鸿口腔的产品为固定义齿、活动义齿和正畸产品,而固定义齿又分为固定全瓷类和固定金属类;活动义齿又分为活动胶托类和活动钢托类,公司在披露产品的产销情况时仅披露了三大类的产品产销率,公司整体产销情况较好,产销率分别综合为99.08%、98.91%、101.28%和100.77%。

图源招股书

但上述数据是否经的起推测呢?以2019年为例,公司固定义齿的产量为69.79万颗、销量为69.54万颗,那么2019年新增库存为0.25万颗;活动义齿的产量为35.39万床,销量为34.33万床,则该年度新增库存为1.06万床;正畸产品的产量为8.15万床,销量为8.22万床,则该年度新增库存为-0.07万床。

然而,公司在披露上述产品销售价格及单位成本时,则按小类分为固定全瓷类、固定金属类、活动胶托类、活动钢托类和正畸产品五种产品披露,2019年,公司固定全瓷类的单位成本为126.35元/颗、固定金属类172.67元/颗;那么,固定义齿平均成本为149.51元/颗,活动胶托类为104.38元/床、活动钢托类为148.07元/床,那么,活动义齿的平均成本为126.23元/床,正畸产品82.86元/床。

根据2019年固定义齿的库存新增量及平均成本,可推算出固定义齿库存新增额为37.38万元,根据同年活动义齿库存新增量及平均成本,可推算出同年活动义齿库存新增额为133.80万元,而正畸产品该年度的库存新增额为-5.8万元,则2019年,所有产品的库存新增额为165.38万元。

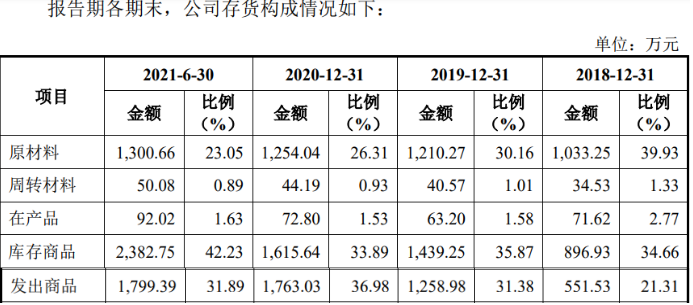

然而,招股书披露,2019年,公司的库存商品为1,439.25万元,发出商品为1,258.98万元,合计为2,698.23万元;较上年同期增加了1,249.77万元。

或许,按平均成本来算出现偏差,那么,我们库存小类中单位成本最高来看,如固定义齿中仅新增固定金属类产品,其2019年单位成本172.67元/颗,按照该年度新增0.25万颗核算,新增库存额为43.17万元;活动义齿中仅新增活动钢托类产品,其2019年的单位成本为149.51元/颗,按照此大类产品新增1.06万床来核算,新增库存额为158.48万元,正畸产品该年度的库存新增额为-5.8万元,则,2019年的产品新增库存额为195.85万元,然较实际披露的2019年新增库存额的1,249.77万元相差了1,053.92万元。

而如果新增库存中仅新增了平均成本较低的固定全瓷类、活动胶托类来核算的话,则相差更大。

一般而言,库存数据不易造假,那么,公司的销量是否存在虚构呢?为何根据2019年产量、销量的得出的新增库存较实际披露的少了上千万呢?公司是否存在虚增销量提高收入呢?

除了上述数据经不起推测外,公司在披露高管的履历还出现了异常。招股书披露董秘高峰曾于2000年10月至2002年10月,任天津一路动听广告有限公司企划部经理;而据国家企业信用信息公示系统、天眼查、启信宝等平台均查无该企业信息,而与之相似的天津动听广告传媒有限公司则设立于2009年2月。

同时,公司披露市场部经理、监事会主席曾胜山曾于2006年6月至2011年7月,任深圳市瑞丽牙科技术有限公司总经理,而工商资料显示,该企业设立于2007年6月,较其任职起始时间晚了一年。

图源国家企业信用信息公示系统

国内第一客户泰康拜博为公司第六股东,向26家既为客户又为供应商企业销售3.89亿的同时采购0.64亿元

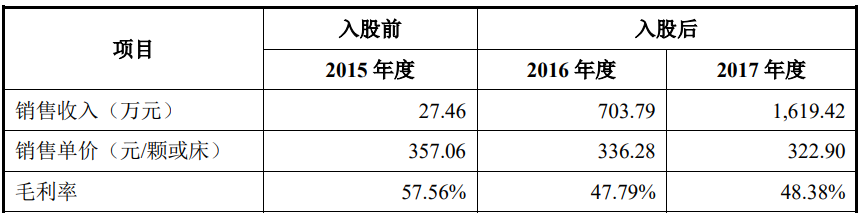

财经参考注意到,在新三板挂牌后的第一定增中,2016年4月,公司引进了新股东泰康拜博,以4.57元取得988万股,持股比例达12.48%,但在2017年3月,泰康拜博以6.33元/股的价格向郑文、安信德摩、李珺合计转让600万股公司股份,转让后持有公司4.9056%股份。

据招股书称,公司引进泰康拜博为了加深合作关系。实际上,确实如此。此前在2015年12月30日签署《战略合作协议》,双方建立战略合作关系,协议约定了2016年3月1日至2020年12月31日泰康拜博每年向公司最低采购结算金额,而泰康拜博并没有按照协议向其进行采购,2016年采购额低于约定最低金额,为此战略协议名存实亡,公司不仅豁免了其违约责任,还取消了最低交易金额。而为了稳定泰康拜博的合作,还对其进行了出售股权,价格明显低于7个月的定增价格的14.518元。

而随着泰康拜博以低价获得了公司的股权,双方的交易迅速升温。2016年至2020年,公司对泰康拜博的销售收入分别为703.79万元、1,619.42万元、2,023.88万元、2,097.25万元和1,731.86万元;自2017年开始,泰康拜博一直为公司的第三客户,国内的第一客户。而入股前后的价格也发生显著变化。

图源招股书

家鸿口腔除了向其销售产品外,还对其进行采购,采购额为114.96万元。

财经参考发现,家鸿口腔存在大量的既销售又采购现象。公司拥有像深圳市固特福精密科技有限公司、泰康拜博等这样客户与供应商重叠的合作企业达26家,报告期内,公司对上述26家的企业的销售额分别为10,250.69万元、11,317.81万元、11,001.53万元和6,373.96万元,占比分别为41.08%、36.53%、37.07%和33.57%,即超过三分之一的收入来源与此。同期,公司对其的采购额分别为1,096.26万元、3,246.09万元、1,639.82万元和409.57万元,占比分别为8.74%、19.84%、9.62%和3.85%。公司是否利用这种双向交易调节收入或利润甚至虚构交易呢?

上述26家企业中,除了泰康拜博,固特福也曾是公司的关联方,报告期内,郑文曾通过康必达实际控制固特福,2019年6月11日,郑文将其实际控制的固特福的全部股权转让给佳讯发展有限公司。虽然报告期内对其销售收入较低,但采购额达1,475.16万元。

财务人员陷诈骗案爆内控漏洞,业绩波动未来面临“二票制”实施考验

2019年7月12日,北京超尔的财务人员受骗加入群号为78312****的QQ群,犯罪嫌疑人以北京超尔董事长孙德震的名义要求出纳向广州福银贸易有限公 司(银行账户:360200850920035****;开户行:中国工商银行广州分行)支付98.3万元款项。

当日下午,出纳提交了付款申请,并在会计复核后将款项汇出。北京超尔董事长发现上述转账行为系被卷入网络诈骗,随即于2019年7月13日向北京市公安局昌平分局马池口派出所报案,并取得了京公昌(马)受案字 [2019]000204 号《受案回执》。截至本招股说明书签署之日,上述案件尚处于公安机关的侦查阶段。

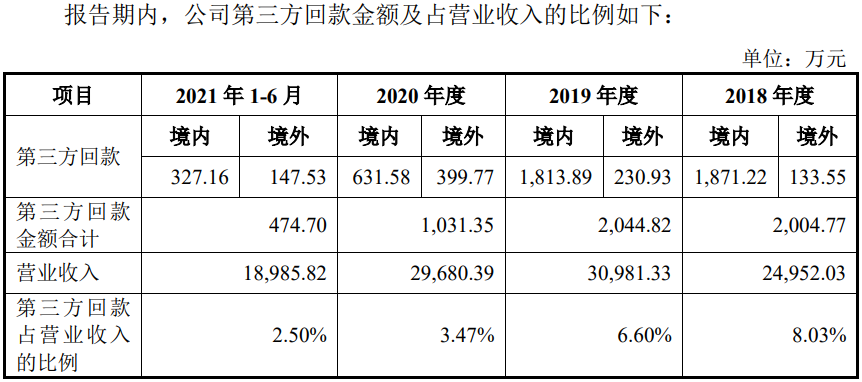

实际上,公司财务不规范还表现在通过第三方回款。报告期内公司第三方回款金额占营业收入的比例分别为8.03%、6.60%、3.46%和2.50%,累计金额达5,555.64万元。

图源招股书

另外,家鸿口腔还存在小额的业务员利用个人卡收款及少量的现金交易。

业绩方面,家鸿口腔还出现了波动。2018年-2020年,公司营业收入分别为2.50亿元、3.10亿元、2.97亿元,归母净利润分别为4,170.19万元、4,419.60万元、3,249.55万元,2020年营收与利润双双下滑。

而公司业绩还较大程度地依赖欧美等境外市场。报告期内,公司境外主营业务收入分别为17,004.70万元、18,923.11万元、 16,599.88万元和9,826.70万元,占主营业务收入的比例分别为68.20%、61.82%、57.09%和53.03%,境外业务所占比例较大,且主要集中在美国、欧洲等国家和地区。

近年来随着国际贸易保护主义抬头及中美贸易摩擦的影响,部分国家针对 中国制定了一系列加征关税的贸易保护措施,公司存在少量原材料被中国列入进口加税清单的情况。随着贸易摩擦的加剧,部分国家或地区可能会将公司产品列入加征关税的清单目录内,同时若中国加大反制措施,可能会扩大对原材料进口加征关税的范围,从而影响公司的产品出口和原材料进口,进而对公司经营情况产生不利影响,同时,美国和欧洲新冠疫情仍在持续,疫情起伏情况可能会对公司订单获取和未来的经营业绩造成不利影响。

另外,国家目前尚未就医用耗材发布正式推行“两票制”政策的方案和实施时间表,部分省、自治区颁布了推广医用耗材 “两票制”的相关政策,但实际执行程度不一,公司销售地中已明确实施两票制的地区主要是陕西、福建、安徽、山西四个地区,但公司在该地区销售占比较小,未受到影响。

而未来随着“两票制”在各地的逐渐实施,将极大压缩了家鸿口腔的产品售价及毛利率水平,从而为其盈利带来一定的影响。

图源招股书

- 家鸿口腔销售数据或说谎,26家客户和供应商重叠2021-12-23

- IPO十大新景象!2021年A股IPO数量及募资总额创新高2021-12-22

- 大全能源与包头市人民政府就项目建设签署战略合作框架协议2021-12-20

- 中国重汽专用车品鉴会收官 专用车行业全域布局共创新发展2021-12-20

- 阿里张勇详解三大战略进展:内需、全球化、高科技是面向未来的锚点2021-12-20

- 权威认证!360政企安全集团首批荣获安全运营一级资质2021-12-20