主要从事精密光电薄膜元件业务的湖北东田微科技股份有限公司(简称“东田微”)IPO上市将于1月20日上会接受审议,公司此次计划募集资金5.2亿元,将用于光学产品生产基地建设、光学研发中心建设及补充流动资金。

东田微曾试图“联姻”和科达,实现重组上市,但双方就核心问题最后却未达成一致而被迫“流产”。财经参考注意到,东田微重组时给出的营收及利润数据与此次IPO披露的同期数据发生“冲突”,存在上千万的差距,被交易所重点关注被要求作出解释。而招股书中的营收、原材料及产品库存数据均经不起推算,出现异常。

曾试图“卖身”给和科达,被追问出业绩数据“大变脸”

2019年5月16日,深圳市和科达精密清洗设备股份有限公司(简称“和科达”)发布了《发行股份购买资产暨关联交易预案》,拟通过发行股份的方式购买高登华、谢云、深圳双诚睿见新材管理中心(有限合伙)、东莞市微笑管理咨询合伙企业(有限合伙)等4名股东合计持有的东田光电100%股权,此次作价3.51亿元。

双城睿见是在东田微在跟和科达谈出售前的2018年7月,以参考2.2亿估值,从东田微实控人高登华、谢云夫妇受让了其40%股权,双方交易价格8,800万,而在此间,双城睿见还买了和科达154.2万股。

那么,双城睿见通过收购东田微股权的条件是否就是引荐把东田微卖给上市公司呢?短短8个月,东田微就以3.51亿估值跟和科达谈重组,如此次重组成功,双城睿见便可从中获利5,240万元。

但一个月后,2019年6月28日,交易各方经协商最终未能就本次交易核心条款达成一致意见,经交易各方协商一致决定终止本次重大资产重组事宜。

不过,双城睿见依然得到了预期的收益,2020年4月,双城睿见把持有的东田微转让给宏翰投资等6名机构或个人,套现14,050万元,赚取了5,250万。而此次转让的股权中,还出现了价格相差一倍的情形,给刘顺明和谢云的估值仅只有2.5亿。

图源招股书

即便在公司股份制改造上市前夕,双城睿见仍然迅速“出逃”,显然,并不是看好公司的发展前景,只想赚把“快钱”跑路。招股书亦坦承,2019年7月,公司与上市公司并购交易谈判,随后筹备IPO上市,与双诚睿见的投资意图不符,其选择快速退出。

两个月后的2020年6月,东田微以2.6亿资产价值进行股份制改造。再过两个月后,湖北的国资股东进入,估值飙升到10亿,约一年的欲出售重组估值时的3倍。对于估值的上升,公司则表示主要系其2019年和2020年经营业绩实现了较快增长。

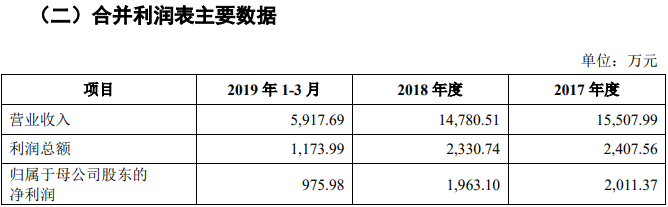

然而,公司经营业绩在2019年重组时和招股书中却发生了“冲突”,据和科达2019年发布的《发行股份购买资产暨关联交易预案》显示,东田微2017年至2019年3月的营收分别为15,507.99万元、14,780.51万元和5,917.69万元,归母净利润分别为2,011.37万元、1,963.10万元和975.98万元。

图源招股书

而根据披露显示,2018年,公司实现收入为13,635.47万元,归母净利润为582.19万元,分别少了1,145.04万元、1,380.91万元,净利润的差异较收入更大。

同时,根据回复函中披露,2019年1-3月公司实现收入4722万元,较此前重组时少了近1,200万元。

财经参考注意到,东田微招股书并未披露相关重组具体事宜及交易预案,直至此次深交所发现后,迅速向其提问主要财务数据与《招股书》差异的原因,东田微才给出回应。

对于2018年的较大差距,东田微表示主要系销售退回影响。2019年的差异则回应,主要是交易预案中的财务数据为和科达聘请的会计师事务所立信初步尽调后给出的财务数据,而《招股书》的财务数据为经天健所全面审计后的数据,无法获取立信调整明细,也无法获知差异原因。

显然,这样的说服力并不强,公司要上市,会计师事务所居然不给东田微和保荐人数据。是当初卖给和科达时披露的数据是虚构,还是现在IPO数据失真呢?

公司卖身给和科达是2018年7月双城睿见投资的条件吗?贵司提供给和科达的数据是否存在提高估值而虚增?其终止收购是否是因估值虚高?财经参考就上述问题联系公司,但未受到任何回复。

财务数据勾稽关系异常,原材料数据、产品库存数据均出现异常

招股书披露,2018年-2020年,公司营业收入分别为13,635.47万元、28,438.71万元和45,799.95万元,收入逐年快速增加,但这数据是否靠谱?

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

以2020年为例,公司不含税营业收入为45,799.95万元,其中,外销收入为1,505.10万元,根据该年度外销收入增值税为0,内销销售产品适用的13%增值税税率核算,公司该年度的含税收入约为51,558.28万元。

财务数据显示,2020年,公司“销售商品、提供劳务收到的现金”为24,976.25万元,同时,2020年末的预收款项(合同负债)为0元,较2019年末的29,969.31元减少了29,969.31元,综合预收款项影响,则与2020年营业收入相关的现金流量流入金额为24,979.25万元。

与含税收入勾稽,则有26,579.03万元的含税收入因未收到现金流入从而形成了新增债权。

公司资产表显示,2020年的应收票据为662.34万元、应收账款为20,455.58万元,应收款项融资为9,512.97万元,坏账准备为1,087.50万元,合计金额为31,718.39万元,较2019年相同科目增加的金额为16,934.27万元;较上述勾稽得出数据少了8,044.98万元。

图源招股书

那么,公司存在较大差异是否由于票据背书等影响引起的呢?但招股书并未披露相关数据,如无合理解释,2020年,公司8,044.98万元的含税营业收入成了“无源之水”,既未收到现金又未形成新的债权,涉嫌虚增。同样,报告期内其他各期也存在类似情形,上千万含税收入来历不明。

除上述营收数据勾稽异常外,财经参考深入分析公司原材料数据间的勾稽关系,发现采购、耗用与库存并不匹配。

招股书披露,公司日常经营活动中,原材料主要包括蓝玻璃、白玻璃以及树脂卷、镜座(支架)、管帽、管壳及焊料环等,主要原材料采购金额占采购总额的比例为69.53%、75.73%、70.63%和72.62%。

同样以2020年为例,该年度上述主要原材料采购金额合计为17,114.36万元,占比为70.63%,则采购总额为24,231.01万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结转于营业成本,刨去研发所需外,会留在存货当中。

2020年,公司主营业务直接材料成本为21,555.94万元,占比为68.79%。同时,该年度研发费用中材料费为1,783.20万元。

采购与耗用之差(含研发)即为每年原材料新增之额。由上述采购和耗用的数据可知,2020年,公司原材料新增金额为893.16万元,即2020年的原材料库存应较2019年增加893.16万元。

而招股书显示,2020年,原材料金额为935.67万元,较2019年原材料库存不仅未增加,反而减少了144.6万元,较上述采购与耗用得出的增加额少了1,037.76万元。

即2020年,公司有上千万的原材料不知所踪。那么,究竟原材料哪方面的数据存在披露不实,导致存在明显的差异?

另外,公司的产品库存也经不起推算。招股书显示,2018-2020年,公司的产销率分别为91.99%、94.62%、95.18%,即公司的销量不及产量,每年均会新增一些产品库存。

从2020年的数据来看,公司的滤光片的产量为76,999.33万片,销量为73,290.66万片,则当年新增库存量为3,708.67万片,那么这新增库存量的价值多少?

招股书披露,2020年,公司滤光片平均售价为0.63元/片,毛利率为30.04%,那么,可以推算出其单位成本约为0.44元/片,根据新增库存量及单位成本,可推算出该年度新增库存额约为1,634.59万元。

然而,招股书披露显示,2020年,公司的库存商品为2,264.18万元、发出商品为1,753.79万元,合计金额为4,017.97万元,较2019年库存商品及发出商品的增加额仅有531.52万元,较上述根据产销得出的库存新增额少了1,103.07万元,那么,是产品的产量、销量还是库存数据失真,导致出现上千万的差异呢?

销售高度集中前五客户贡献了3/4收入,最新营收利润双双下滑

东田微主要从事精密光电薄膜元件研发、生产和销售,主要产品为摄像头滤光片和光通信元件等,产品被应用在各大品牌智能手机中,下游属性决定其主要客户为摄像头模组生产厂商,如欧菲光、丘钛科技、信利光电、舜宇光学、盛泰光学等。

招股书显示,2018年到2021年6月,东田微向前五大客户的销售额分别为0.94亿元、2.16亿元、3.45亿元和1.57亿元,占营收比例分别为69.19%、75.85%、75.35%和74.36%,客户集中度相对较高。

需注意的是,虽然公司对前五客户的销售集中度与同行整体相当,当公司对第一客户的销售在2019年、2020年明显高于同行,公司在2019年、2020年

对第一客户欧菲光的销售额分别1.07亿元、1.83亿元,占比分别为37.76%、39.99%,而同行的均值分别为27.93%、31.78%。

财经参考注意到,公司的三位副总均曾有在欧菲光履职的经历,其中,周淑华、赵刚均是在报告期内从欧菲光跳槽至公司。那么,东田微对欧菲光的销售从2019年突然发力是否与其有关?

图源招股书

然而,作为第一客户的欧菲光也出现了经营风险。2018年,欧菲光因巨额的存货减值导致其业绩爆雷,当年净利润亏损5.3亿元。2021年4月29日,欧菲光发布年报。数据显示,欧菲光2020年实现营收483.5亿元,同比下滑7%,同期归母净亏损为19.45亿元,同比骤降481%。

在2021年3月时,欧菲光正式宣布与特定客户终止合作关系,而这个客户就是苹果,一时之间,让该企业的股价大跌。2021年上半年,因特定客户终止合作、华为手机出货量大幅下滑以及第二季度手机出货量大幅下降,欧菲光经营业绩也开始下滑,2021年1-6月,欧菲光的营收为117.42亿元,同比下降约50%;其中,归属上市股东的净利润为3389.7万元。在欧菲光发出的财报中,在2021年1-9月,该企业至少亏损5,800万元。

受此影响,东田微对欧菲光的销售收入也出现大幅下滑。2021年1-9月,公司对其收入为7,486.02万元,较2020年同期下降了43.65%,而2021年预计全年对欧菲光的销售收入为1亿元,较2020年将下降约45%。

不过,招股书称,得益与对其他客户的开拓,公司整体业绩下滑收窄。公司预计2021年营收在4亿元至4.1亿元之间,同比下降12.66%至10.48之间;扣非净利润为6,100万元至6,300万元之间,同比下降为6.10%至3.02%。

- 东田微信披数据存疑,受大客户影响最新业绩下滑2022-01-18

- 光威复材2021年度实现净利润约7.59亿元 同比增加18.31%2022-01-17

- 尚纬股份拟投资动力储能电池负极材料一体化项目2022-01-17

- 凯普生物:产品涵盖检测奥密克戎变异株,服务升级打造分子诊断行业龙头2022-01-13

- 支持政策加码 中医药企业经营有望改善2022-01-13

- 科技加持,混动赋能——全新第二代GS8回归2022-01-13