拟在创业板上市的汉桑(南京)科技股份有限公司(以下简称“汉桑科技”)迎来了上会冲关时刻,公司将于3月14日接受深交所上市委审议。

汉桑科技主要从事高端音频产品和音频全链路技术解决方案,产品线覆盖高性能音频产品、创新音频和AIoT智能产品等多个领域。公司此次募资约10.02亿元,其中,2.8亿元用于补充流动资金。

曾计划海外上市红筹架构拆除后仍存在部分既不注销又不纳入发行人的实体,实控人及控制的其他企业曾向公司拆出1.2亿元资金,发行人与实控人曾共同投资的企业Summit一年半亏损折合共4.26亿,两年分红5.6亿元(分红款中实控人控制的境外企业投资亏损了3,500万)又募资2.8亿元补流,业绩波动2023年收入和利润均下滑超25%,16家控股子公司10家亏损亏损百万级别的7家亏损千万级别的1家

汉桑科技前身汉桑有限设立于2003年7月,由Hansong Holding外资独资兴办,注册资本为500万美元。

2018年6月,汉桑有限为进行境外融资上市开始搭建海外红筹结构。通过设立BVI持股平台、汉桑开曼、Hansong Technology Limited、Hansong CMD,并由 HansongTechnology Limited 收购汉桑有限、Hansong CMD 收购音范影音的方式,发行人完成了海外红筹结构搭建。

不过,两年后,公司海外上市“流产”,又计划拆除红筹架构。红筹架构解除后,相关主体注入汉桑有限。

之后,汉桑有限又开始一系列重组,收购了实控人控制的部分企业,而收购的企业除Hansong Holding外,多为无实际经营或亏损的企业。

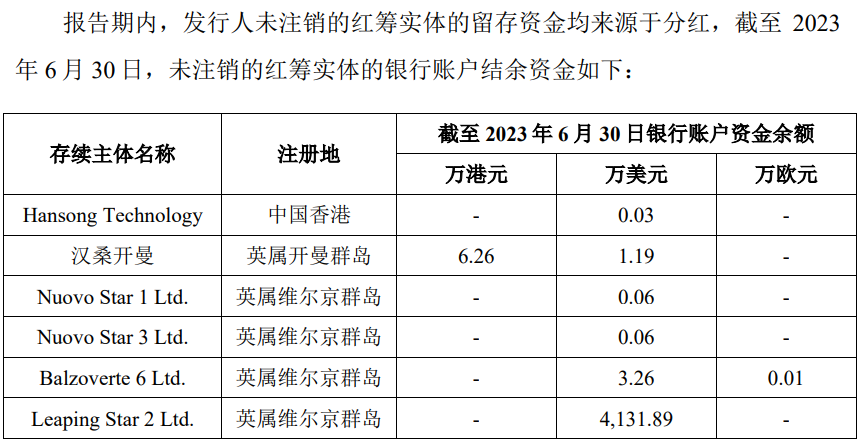

值得注意的是,截至2024年7月二轮回复时,红筹架构拆除后,还存在无实际经营且未注销、亦未纳入发行人体系内的未注销红筹实体,而这些平台还收到了分红。

截至上会前,王斌直接持有发行人37.93%的股份,为发行人的控股股东。同时,还通过汉嘉投资间接控制发行人9.58%的股份以及其控制的声智互联通过担任汉诺升、汉诺欣、汉诺和、汉诺宜、汉诺金、汉诺佳和汉诺长的执行事务合伙人的方式能够间接控制发行人5.50%股份;Helge Lykke Kristensen(丹麦国籍)为第二股东,其通过Hansong Technology间接控制发行人31.93%的股份;王斌和 Helge LykkeKristensen系夫妻关系,合计控制发行人84.93%的股份,共同为公司的实际控制人。

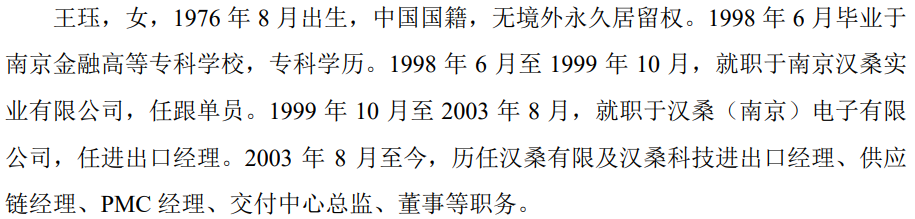

招股书披露,王斌的妹妹王珏直接持有发行人8.87%的股份,为第四大股东,但并未列入共同的实际控制人,据其履历显示,自汉桑科技设立起,就一直在公司任职,不过,二次问询后,其与实控人签订了一致行动协议。

除了控制公司及上述未注销的红筹实体外,王斌夫妇还控制着Inizio等十多家企业和平台。汉桑科技为包括王斌夫妇在内的多家关联方提供资金借款。

截至 2020 年 1 月 1 日,发行人实际控制人及其控制的企业 Inizio 从发行人 及其子公司拆借的资金余额约为人民币11,953.00万元。

其中,子公司Hansong Holding向王斌和 Helge Lykke Kristensen 提供资金用于对外投资和个人资金使用。截至 2020年1月1日,发行人及其子公司向王斌和Helge LykkeKristensen 拆借的资金余额为9,871.83万元。截至报告期期末,王斌和 Helge LykkeKristensen 已经向发行人及其子公司归还拆借资金本息。

报告期前,发行人向王斌和Helge Lykke Kristensen 共同控制的公司 Inizio 提供资金用于对外投资。截至2020 年1月1日,发行人向Inizio拆借的资金余额为2,081.17万元。

报告期前,王珏因个人资金需要向Hansong Holding拆借资金27万港币(折合人民币23.81万元),已于2021年予以归还本息。

2017年,Hansong Holding向TA Distribution LLC 提供一笔79.8万美元的借款,用于TA Distribution LLC收购Tivoli Audio Inc. 21%股权。2022年,由于TA Distribution LLC未能偿还该笔借款,Hansong Holding取得 TA Distribution LLC 持有的Tivoli Audio Inc.21%股权,双方债权债务关系解除。

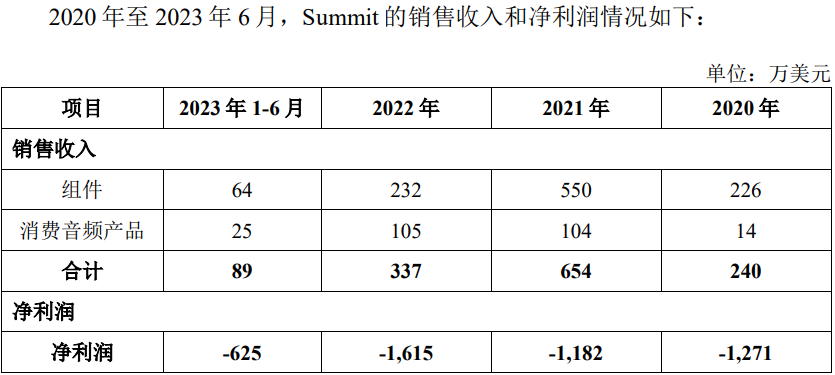

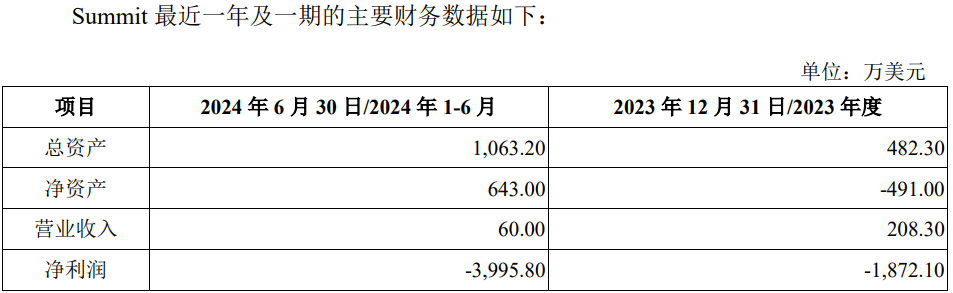

报告期内,发行人及其子公司存在与实际控制人共同持有Summit(纳斯达克上市公司,目前Helge Lykke Kristensen 担任其董事)股份的情况,发行人及其子公司持有Summit7,232股股份,实际控制人Helge LykkeKristensen 持有Summit37,932 股股份。2022年,发行人及其子公司已将持有的Summit股份全部转让予 Helge Lykke Kristensen。

报告期内,发行人向Summit销售的金额分别为1,131.58万元、1,269.87万元、76.92万元和0,同期,对其采购金额为329.02万元、129.69万元、175.87万元和20.23万元。

经测算,Summit向发行人采购的产品未完全实现终端对外销售:2020年至2022年,Summit的消费音频产品对外销售金额为223万美元,发行人向Summit 销售的消费音频产品金额为375万美元,可推算Summit仍持有一定规模的库存商品。

从其财务数据来看,经营不善,存在大幅亏损,2023年及2024年上半年,共亏损折合人民币42,595.67万元。

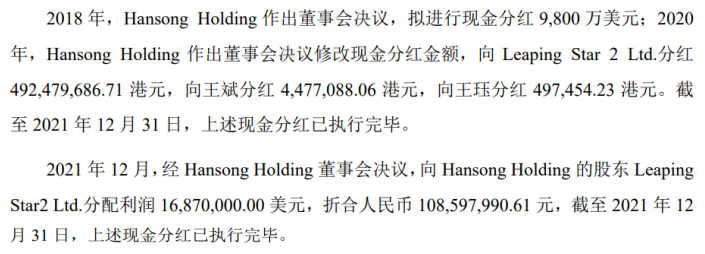

在计划A股上市期间,2020年和2021年,公司进行了两次大额分红,合计金额折合人民币超5.6亿元。

上述分红款最终用途主要包括用于向发行人偿还实际控制人及关联方拆借 款约1,632万美元,向王斌等股东分红用于红筹拆除过程中购买发行人股权资金及缴纳个税等约1,360万美元,拆借至Platin Gate Limited及其子公司300万美元,向Platin Gate Limited 拆借了135万美元投资Focustar Harvest Limited。

两次分红款扣除上述用途后的金额约为4,637万美元,目前LeapingStar 2 Ltd(王斌夫妇控制的境外企业)银行存款及理财资金规模约为4,132万美元,差额主要是Leaping Star2 Ltd 使用留存资金通过银行投资外汇理财产品,产生了投资亏损,按照美元兑人民币汇率计算,亏损了约3,500万元人民币。

问询函显示,王斌、王珏取得分红款后,主要用于日常自用、理财投资等。

而这最后由投资者买单,招股书显示,公司此次募资约10亿元,其中,2.8亿元用于补充流动资金。

同时,此次募资,公司计划2亿元用于年产高端音频产品150万台套项目,但从其目前的产量及销量来看,均50万台左右,2023年还出现了产销双下滑。

报告期内,公司主营业务收入分别为100,475.37万元、137,350.03万元、102,255.00万元和67,108.69万元,净利润分别为10,486.48万元、18,793.87 万元、13,616.23万元和11,222.82万元,2022年度同比实现较快增长,公司2023年度营业收入同比下降25.60%,净利润同比下降27.55%,出现了较大波动。

截至招股说明书签署日,公司拥有Hansong Holding、音范影音、Tivoli Audio, Inc.等16家控股子公司,而这些多数经营并不乐观,处于亏损或未实际经营状态。其中,Platin Gate ApS等7家公司亏损超百万,Tivoli Audio,Inc.更是亏损千万级别,2023年、2024年1-6月,其净利润分别为-1,164.46万元、-750.12万元。

对此,问询函称,发行人大部分子公司均为收购而来,除Hansong Holding和 Tivoli Audio,Inc.外,其余经营规模均较小。

95%以上收入来自于境外对美国地区收入不断攀升至45%,对第一客户Tonies GmbH销售持续攀升至50%以上,境外收入较海关出口数据多出4.83亿元,原材料采耗存不匹配2023年存约2千万原材料缺口,研发费用率整体低于同行,研发费用7千余万中90%用于薪酬支出材料耗用仅约200万,人员混用研发人员兼职从事客户管理及营销工作,财报列表的研发费用较纳税申报时多了6300多万

全球高性能音频设备及产品市场主要集中在欧美、日韩等发达国家和地区,公司与全球音频设备及产品领域知名品牌商以ODM业务模式进行合作。

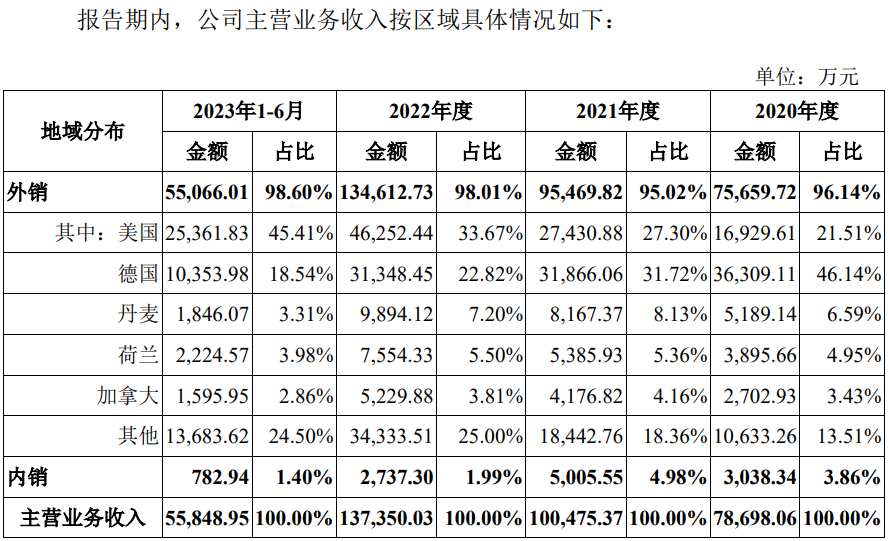

汉桑科技的销售收入几乎全部来自于境外。报告期内,公司主营业务收入中境外收入占比分别为95.02%、98.01%、98.01%和97.70%,销售区域主要包括美国、欧洲及其他境外地区。

问询函显示,2020年-2023年1-6月,汉桑科技对公司对美国地区实现的销售收入分别为16,929.61万元、27,430.88万元、46,252.44万元和25,361.83万元,占当期主营业务收入的比例分别为21.51%、27.30%、33.67%和45.41%,整体呈上涨的趋势。

2025年以来,中美贸易摩擦加剧,美国已分别于2月4日和3月4日对所有进入美国的原产于中国及中国香港商品两次加征10%关税,未来不排除进一步加征的可行性。上述新关税政策实施后部分美国市场相关客户正在与公司协商产品定价,最终协商结果具有不确定性,公司可能因此承担部分关税,导致产品售价或相关客户产品采购数量和销售收入有所下降,从而对公司业绩产生不利影响。

报告期内,公司对前五大客户销售收入约分别为:6.08亿元、8.74亿元、6.49亿元和5.06亿元,占比分别为59.73%、63.04%、62.94%和74.51%。

前五客户中,汉桑科技对第一客户Tonies GmbH 销售占比较大,且持续攀升。报告期内,对其销售金额约分别为2.96亿元、4.77亿元、4.31亿元和3.59亿元,占比分别为29.08%、34.41%、41.77%和52.87%。

值得注意的是,依靠境外销售的汉桑科技在境外收入与海关出口数据存在较大差异。

问询函显示,2020-2023年1-6月,公司境外销售收入约分别为7.64亿元、9.65亿元、13.54亿元和5.52亿元,而海关出口数据约分别为6.55亿元、7.89亿元、12.1亿元和4.98亿元,境外收入较海关出口数据分别多了1.09亿元、1.76亿元、1.44亿元和0.54亿元,共多出4.83亿元。

对此,公司表示,主要是Hansong Holding向客户的销售价格与母公司汉桑科技向Hansong Holding的销售价格差异以及发行人境外子公司销售收入导致。

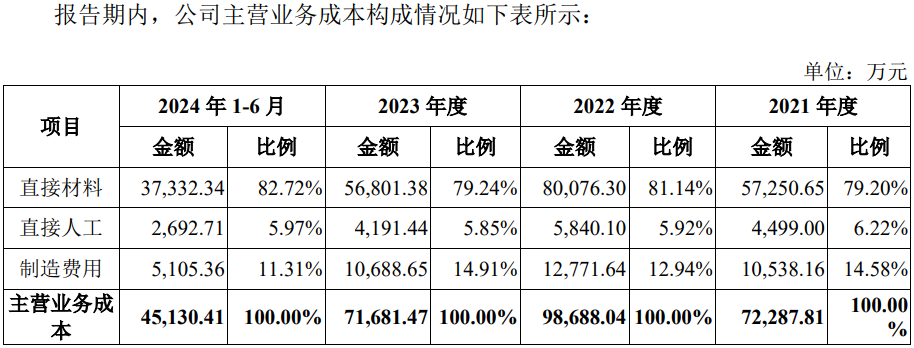

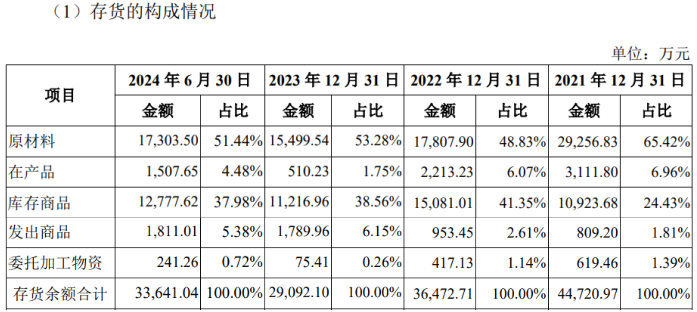

同样,汉桑科技的原材料数据也出现异常,采耗存不匹配。

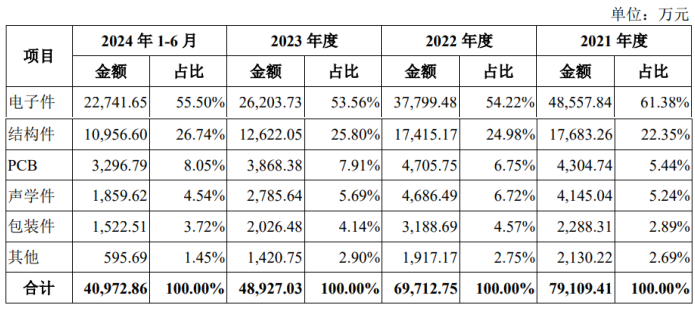

招股书披露,公司对外采购的原材料主要包括电子件、PCB、结构件、声学件等,从2023年数据来看,该年度采购原材料的金额为48,927.03万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

2023年,体现主营业务成本的直接材料金额为56,801.38万元,占主营业务成本的比重为79.24%。同时,2023年,研发费用中的直接投入的材料费用为177.68万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2022年采购与消耗之差为-8,052.03万元,换言之,2023年的原材料库存额较2022年增加额为-8,052.03万元。

然而,招股书显示,2023年,公司原材料的库存为15,499.54万元,较2022年的17,807.90万元,增加额为-2,308.36万元。

同时,公司在产品、半成品、库存商品和发出商品中均含有一定的原材料成本。2023年,上述项目合计金额为13,517.15万元,较上年相同项目的18,247.69万元增加了-4,730.54万元,按该年度材料成本占主营业务成本的比例79.24%进行测算,该部分增加的存货项目金额之中包含了-3,748.48万元的材料成本增加额。

综合原材料和其他存货中所含材料成本,可得,2023年,新增原材料总额为-6,056.84万元,较上述采购与耗用得出的原材料增加额多出了1,995.19万元。

是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的

同步虚增了营业成本的材料成本?为何存在约2千万万的差异?

报告期内,公司研发费用率分别为5.25%、5.22%、7.20%及5.87%,2021年度、2022年度、2023年度、2024年1-6月可比公司平均研发费用率分别为5.61%、6.37%、6.21%及6.54%。

2023年,公司的研发费用率高于同行平均值。而值得一提的是,公司该年度的7,425.67万元的研发费用中,薪酬支出达6,760.49万元,占比91.04%,而直接投入研发的材料费用仅177.68万元,占比2.39%,整个报告期内公司的研发费用中90%以上均用于薪酬支出。

汉桑科技还存在研发人员混用情形,公司陈玮等4名研发人员还从事部分客户管理、支持及营销工作。2020-2023年1-6月,发行人研发人员从事非研发工作工时占比分别为 28.81%、 23.81%、38.94%和 42.22%

问询函显示,2020-2023年1-6月,公司财务报表实际列报的研发费用金额较纳税申报时加计扣除的研发费用金额多出了6,368.53万元,公司称造成差异主要由于归集口径不同。

半数采购来自于贸易商供应商,向前员工成立的供应商共采购5,400万,第三大供应深圳市商量能科技及其控股子公司曾找人虚开增值税发票1,100余万,另一前五供应商厦门信和达卷入受贿案为了订单和货款稳定向其下游采购人员转入60多万,劳务派遣用工人数曾占比约35%,劳务派遣单位中江苏鼎立存诈骗其实际控制人法人代表等被判刑后仍向其采购派遣用工服务

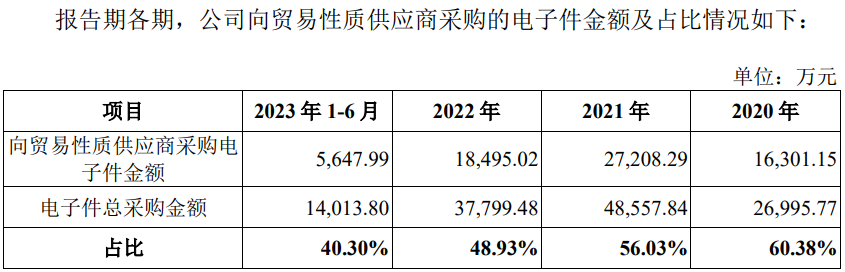

汉桑科技在客户和供应商中,均存在贸易商。相比于贸易商客户收入占比较小,其对贸易供应商的采购较大。

问询函显示,2020年-2023年1-6月,公司向贸易性质供应商采购电子件金额占电子件总采购金额的比例分别为60.38%、56.03%、48.93%和40.30%。

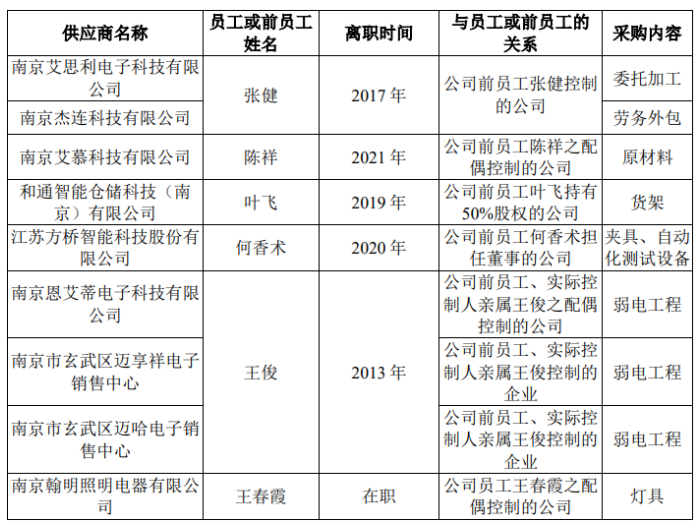

在众多的供应商中,还存在前员工或关联方成立的供应商。

问询函显示,2020年-2023年1-6月,发行人向上表前员工/员工供应商采购金额合计为414.08万元、1,714.17万元、2,026.35万元和74.85万元。

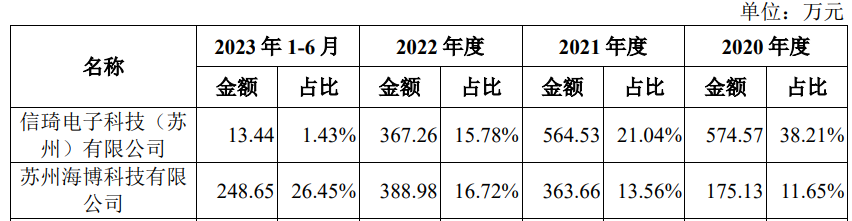

2013年前还存在离职前员工创立的公司苏州海博科技有限公司、南京高上美电子有限公司系发行人供应商,其中海博科技为公司第二大钣金供应商,2020-2023年1-6月,对其采购总额为1,176.42万元。南京高上问询函及招股书并未披露对其采购金额。

三年一期,汉桑科技共向员工供应商采购5,405.87万元。

招股书披露,深圳市量能科技有限公司(简称“量能科技”)为前五供应商之一,双方开始合作于2016年,报告期内,对其采购金额分别为1,295.81万元、2,392.44万元、2,004.96万元和1,799.85万元,2022年-2024年1-6月,量能科技分别为公司第四、第三和第二大供应商。

湖南省怀化市中级人民法院发布的案号为(2021)湘12刑终322号的《谭必腾、罗顺琴虚开增值税专用发票、用于骗取出口退税等刑事二审刑事判决书》显示,2017年至2018年期间,通过罗顺琴的联系,谭必腾利用担任云箭集团财务人员的便利,在没有真实交易的情况下,以云箭集团名义向深圳市量能科技有限公司虚开增值税专用发票5份,价税合计6477800元,税额941218.82元。向梅州市量能新能源科技有限公司虚开增值税专用发票3份,价税合计4778000元,税额694239.32元,两家合计1,125.58万元

天眼查显示,梅州市量能新能源科技有限公司系量能科技的控股子公司,持股占比为约67%。

公司2021年第五供应商厦门信和达,2020-2023年1-6月,对其采购金额分别为1,344.59万元、2,029.08万元、740.83万元和546.77万元。该企业曾卷入一起受贿案中,为了订单向下游采购人员分41次共转入约60.59万元。

据安徽省合肥高新技术产业开发区人民法院发布的案号为(2016)皖0191刑初288号的《(2016)皖0191刑初288号》显示,2011年11月至2015年1月间,向小琼通过供应商厦门信和达电子有限公司业务员李某甲、刘某,向该公司索要回扣共计605,856.75元,为了订单和款项,厦门信和达按要求将款项均汇入其提供的许某甲账户。

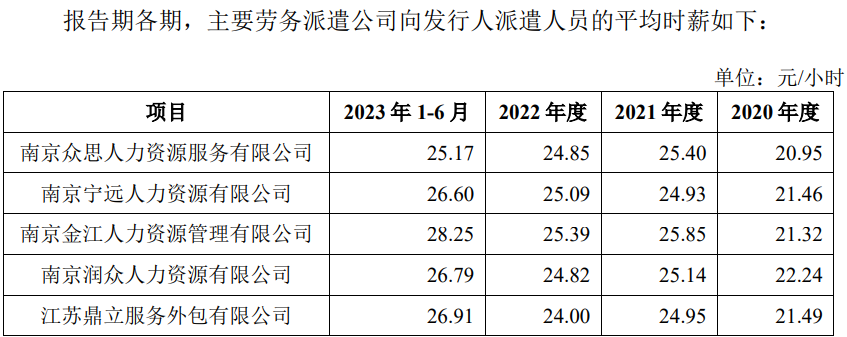

为了节约人力成本,汉桑科技曾采用大量的劳务派遣方式用工。2020年-2024年1-6月,公司劳务派遣用工人数分别为275人、557人、18人、8人和103人,占用工总数的比例分别为23.27%、34.99%、1.12%、0.62%和5.84%。两期超过10%,尤其是2021年超过30%。

问询函显示,公司的劳务派遣单位有南京众思人力资源服务等10多家企业,而这些劳务派遣单位中,鱼龙混杂,如南京润众、顺众人力2家拒不按规定给员工上社保被行政处罚,也存在嘉峰人力拖欠税款20多次,还存在兴昌人力和多高人力注销。

而江苏鼎立服务外包有限公司更是涉嫌诈骗相关法人及实控人均被判刑。

据江苏省江宁经济技术开发区人民法院发布的案号为(2020)苏0191刑初84号的《姚某、汤某等诈骗罪邵某诈骗罪、聚众斗殴罪一审刑事判决书》显示,2019年1月1日至2019年4月26日期间,江苏鼎立服务外包有限公司的法定代表人被告人某某1、实际控制人被告人某某2,九龙湖店主管被告人某某7、李某甲在经营过程中明知该公司员工进行诈骗而予以认可鼓励、组织管理,诈骗被害人钱款共计人民币153,007元。

上述事件发生后,汉桑科技仍然保持与其合作。

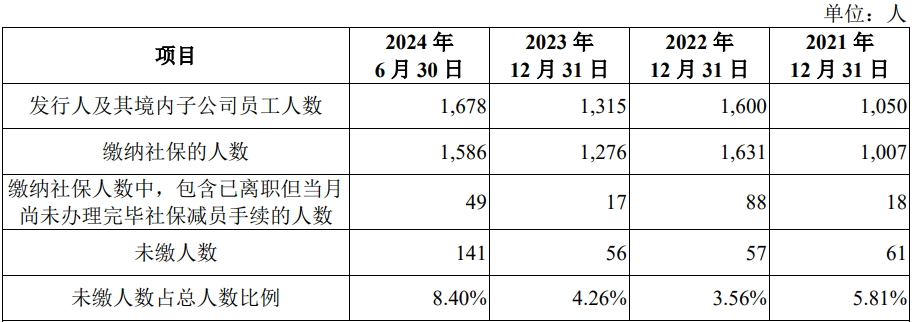

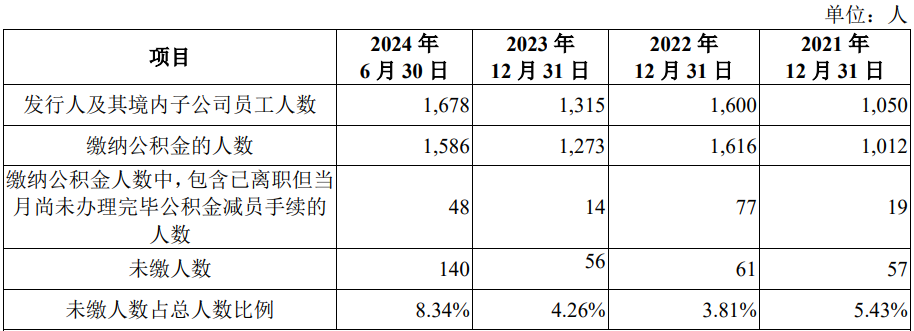

同时,为了节省成本,公司的正式员工中,还存在一定数量的员工未缴纳社保和公积金,尤其是2024年上半年,140人未缴纳。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 汉桑科技业绩波动上市前猛分红,供应商问题重重2025-03-13

- 浙江华远上市前出售子公司分红,客户和供应商均曾涉行贿案2025-03-11

- 以技术创新为发展新引擎!常友科技登陆创业板2025-03-10

- 永杰新材即将登陆上交所主板,不断推动绿色铝业高质量发展2025-03-10

- 毓恬冠佳创业板上市,推动汽车天窗产业升级2025-03-05

- 汇通控股:发挥技术优势,拓展国内外市场2025-03-04