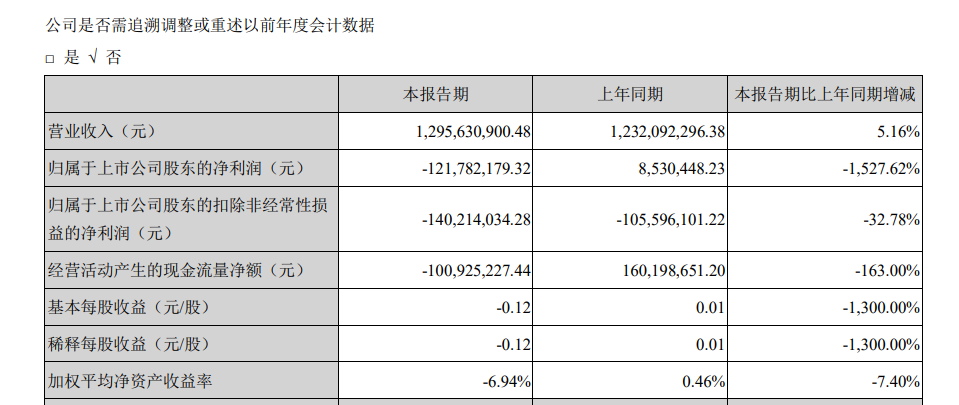

摘帽”4个月后,“奶粉第一股”贝因美再度亏损。8月28日晚发布的2019年半年报显示,贝因美上半年营收为12.96亿元,同比增长5.16%;净利为-1.22亿元,同比下降1527.62%。与此同时,二股东恒天然在经过一年多的投资审查后,有意出售所持贝因美全部股权,表现出对后者投资前景信心不足。

乳铁蛋白价格暴涨影响业绩

对于此次亏损,贝因美解释称,由于主要原材料价格上涨及非经常性收益较上年同期大幅下降,致使公司利润同比下降。

根据贝因美方面此前对新京报记者的回应,贝因美的原料主要从澳大利亚、爱尔兰等地区进口。报告期内原料上涨主要是乳铁蛋白价格上涨,而非经常性收益下降主要是贸易摩擦带来的汇率损失。

2017年7月实施的新国标《食品营养强化剂乳铁蛋白》(GB1903.17—2016),对乳铁蛋白的理化指标进行了修改,将纯度从90%提升至95%,导致市面上部分原料无法满足标准。乳业专家宋亮介绍,自新国标出台后,乳铁蛋白价格从原来的3500元/吨-4000元/吨,暴涨到如今的3万元/吨,而且还不容易买到。

新京报记者了解到,目前贝因美旗下婴幼儿配方奶粉均添加了乳铁蛋白,因此原料价格上涨影响较大,这一点在贝因美2018年报中就有所体现。2018年,贝因美综合毛利率同比下降7.61个百分点,其中产能利用不足加上乳铁蛋白原料上涨导致毛利率下降5.25个百分点。

“奶粉第一股”沦落到第二梯队

由于2016年、2017年连续亏损,贝因美股票曾一度被实施退市风险警示(*ST)。为扭转业绩,贝因美曾采取出售房产、签署营销大单、出售子公司等方式。创始人谢宏回归董事长之位后,对公司渠道进行了全面梳理,并聘请菲仕兰中国前首席销售官包秀飞出任贝因美总经理,同时终止了与恒天然方面签订的“达润协议”。凭借一系列扭亏措施,贝因美2018年实现扭亏“摘帽”。但2019年上半年再度亏损,不免令外界对其经营状况再生疑虑。

尽管贝因美方面否认上半年亏损系经营问题导致,但乳业专家宋亮认为,其业绩受到了国产奶粉大环境影响。伴随2017年以来的人口出生率下降以及跨境购带来的冲击,国产奶粉的竞争环境恐再次恶化。“过去消费者对国产奶粉是安全上的担忧,现在是价格上的担忧,连一二线消费者都开始看重性价比,已成为跨境购奶粉的主力。这对于受制于渠道因素而价格较高的国产奶粉来说无疑是种挑战。”

据业内人士向新京报记者透露,“今年婴幼儿配方奶粉市场不好做,明年会更不好做”。谈及原因,该人士认为,一是人口出生率下降,二是以飞鹤、伊利、君乐宝为代表的国产奶粉头部企业在营销上做了大量“具体动作”,投入了很多资源,挤压了中小企业的市场空间。

2008年三聚氰胺事件中,贝因美奶粉因未受波及一跃而起,市场份额一度位居国产奶粉首位,如今却已被其他品牌超越。2018年,飞鹤销售额达到115亿元,成为唯一上百亿的奶粉企业;伊利股份(29.100, -0.38, -1.29%)奶粉及奶制品板块实现营收80.45亿元,同比增加54.78%;君乐宝奶粉销售额达50亿元,其中婴幼儿奶粉产销量突破4.6万吨,销售收入同比增长超100%;而贝因美营收24.91亿元,同比下降6.38%。无论从业绩还是市场反馈的信息来看,贝因美已经落在国产奶粉第二梯队。

二股东恒天然不看好投资前景

种种迹象表明,二股东恒天然对贝因美的投资前景并不看好。2018年1月22日,恒天然曾发表声明称,对贝因美长期以来的业绩表现“极度失望”,将考虑此次投资的财务影响。

而在2018年9月公布的2018财年业绩报告中,恒天然透露将对主要资产和合作伙伴关系进行重新评估,其中涉及对贝因美的投资进行战略复核,并将此视为提升业绩的一项举措。

2018财年,恒天然税后净亏损为1.96亿新西兰元,调整后息税前利润下降22%。对此,恒天然首席执行官赫雷尔表示,公司业绩表现未能兑现对奶农和股东的承诺。而造成业绩未达标的一大原因,就是对贝因美投资减值4.39亿新西兰元。

2019年8月7日,恒天然宣布计划出售持有的贝因美部分股权。赫雷尔表示,这一决定是恒天然业务扭转3项计划的一部分。在评估与贝因美的战略关系后,他表示“这令人失望”。恒天然甚至有意出售所持贝因美全部股权,但迄今为止未能找到买家。

2015年3月,恒天然以每股18元的价格完成对贝因美的要约收购,成为其第二大股东,持股比例为18.8%。以贝因美2019年8月28日收盘价计算,恒天然对贝因美的股权投资已浮亏24亿多元。

- 东航物流一季度赚1.72亿 “客改货”到底赚钱吗2020-05-25

- 大佬们的新聚焦:马化腾张近东冷友斌都关注啥?2020-05-25

- 印度诺基亚一工厂18名员工新冠病毒检测呈阳性2020-05-25

- 中国四大家鱼主宰美国:政府砸20亿美元治理 抓了没人吃2020-05-25

- 特斯拉FSD套件再涨价 二季度交付汽车或不足4万辆2020-05-22

- 造假22亿,瑞幸滚出美股 造假300亿的康美药业却涨停了2020-05-22