俗话说,知识就是力量。某种程度上,知识也是财富。

由2位科学家联合创立的诺诚健华医药有限公司(下称“诺诚健华”)在登陆港股1年后,又向沪市科创板递交《招股书》,于近日成功过会,即将登陆A股,实现A+H双地上市。双地上市的背后,诺诚健华目前仅拥有一款成功上市的药品,虽未盈利也要进行大额的股权激励。

1.仍在亏损,专利价值被质疑

“癌症”恐怕是人们最不想听到的词。根据弗若斯特沙利文分析,2016 年中国癌症新发患者人群达到406万人,2020年达到 457 万人。在患者的临床需求推动下,中国抗肿瘤药

物市场规模于2020年达到1975亿元,2016年至2020年的复合年增长达到12.1%。

其中据2022年国家癌症中心最新统计数据显示,2016年我国淋巴瘤新发病例数为8.99例,每10万人中约有4.36人发病。所幸,其也是少数可以被治愈的恶性肿瘤之一。

想要治愈,钱必不可。淋巴癌患者吃的奥布替尼(宜诺凯)售价7197元/盒,规格为50mg*30片。2022年1月1日成功进入医保,价格降低为:3560.4元/盒。

生产该药的企业便是诺诚健华,这也是其唯一一款已上市的药品,且上市时间不长,于2020年12月获得国家药监局批准上市。除此之外,截至2021年,还有9款产品处于I/II/III期临床试验阶段,6款产品处于临床前阶段。

在奥布替尼(宜诺凯)成功上市之前,诺诚健华的营收主要来源于技术服务及检测试验收入,靠着这款药品的上市,诺诚健华营收跨过亿元门槛,2019年至2020年营收分别为124.7万元、136.36万元和10.43亿元。

图源招股书

营收虽迅速上涨,但诺诚健华仍处于亏损状态,2019年至2021年,其归母净利润分别为-21.41亿元、-3.91亿元和-6454.6万元。截至2021年12月31日,公司累计未弥补亏损余额为 35.62亿元。

一款药品从研发到上市,往往需要经历一个漫长的过程,“新药研发具有高度不确定性,需要大量的前期资本开支,且存在在研产品将无法取得监管批准或不具有商业可行性的巨大风险。”对于诺诚健华而言,盈利显得道阻且长。

除了盈利问题外,诺诚健华成功上市的产品奥布替尼(宜诺凯)其背后的知识产权却是“买”来的。

2015年5月5日,北京汇诚健华(诺诚健华曾用名)与保诺科技旗下的上海润诺签署《BTK知识产权转让协议》,协议规定,上海润诺将其持有的与BTK相关的知识产权在全球范围内的所有权利、权益及利益不可撤销地出售、出让及转让予北京汇诚健华。

交易对价为2000万里程碑付款(首付400万);上市后净销售额5%模式。5年后,奥布替尼(宜诺凯)上市,2021年实现销量为41209盒,实现药品销售收入2.15亿元。

2015年也恰是诺诚健华成立的一年。巧合的是,两位联合创始人曾在保诺科技就职。根据简历显示,2013年7月至2015年8月,赵仁滨担任保诺科技(北京)有限公司药研生物部发现生物学总监,崔霁松则在2011年8月至 2015年8月期间,担任保诺科技(北京)有限公司的总经理。2015年8月后,两人双双离职加入诺诚健华。

一位业内人士表示,“对于一个潜力创新药物来说,2000万人民币(300万美元)价格相当于半卖半送。举个例子,去年曾有位美国归国博士找我们谈产品转让,也是一个抗癌新药,还处于临床前动物PK阶段,比奥布替尼被卖时阶段(IND)还早(阶段越晚越值钱),给我们的报的项目估值是1.2亿元。保诺要怪就怪自己当初是怎么评估项目的,把这么有潜力项目卖了,还卖了个低价。”

2.存“明股实债”质疑,销售费用高

作为一家医药企业,诺诚健华的关联交易也不少。其中与一家关联方的交易被上交所单独提出问题,要求其说明是否为明股实债,相关会计处理是否符合准则规定。

这家关联方便是高新科控,2018年7月,中新广州知识城管理委员会指定高新科控作为合作方,与北京诺诚健华共同出资设立广州诺诚健华,高新科控出资0.7亿元,持有7%的少数股权。后又签订《股东贷款合同》,以无担保股东贷款的方式向广州诺诚健华提供9.3亿元资金。

天下没有白吃的午餐,提供贷款、设立公司高新科控能得到什么?事实上双方约定,待未来广州诺诚健华发展到一定规模后,高新科控有权在双方约定的债转股前提条件达成的情况下,要求将其实际提供的股东贷款及利息通过债转股方式向广州诺诚健华增资。

但到2021年7月,双方约定高新科控将于诺诚健华于科创板上市成功之日起一年内,或北京诺诚健华与高新科控另行协商一致的时间退出广州诺诚健华。 9.3亿元的贷款截至2021年12月31日,已使用6.77亿元。还款截止日期为2024年12月31日。

协商退出后的两个月,2021年9月诺诚健华向上交所递交《招股书》,在港股则刚刚上市一年,如成功债转股,高新科控无论在港股A股都将成功收获一场资本盛宴,却选择在此时退出,因此也被上交所问询,要求说明高新科控对广州诺诚健华的持股是否为明股实债?

“明股实债具有一定的隐性,是房地产行业常用的一种融资方式,原则上是不合规的。明股实债会增强表内融资能力,使得企业加大杠杆,作为隐性债务,会误导报表外部使用者对于企业偿债能力的高估,在实际偿还时,会导致其流动性风险。如果控制不当,容易引发‘系统性金融风险’。”财经评论员张雪峰表示。

诺诚健华则回应,不是“明股实债”。但财务数据来看,诺诚健华的流动性和偿债能力显得十分良好。其中资产负债率从2020年迅速下降,2018年到2021年9月末,分别为137.24%、211.57%、30.40%、21.55%。流动比率分别为28.58、 37.04、42.02、28.88,速动比率分别为28.58、37.04、42.00、28.86,远高于行业。

图源招股书

根据企查查显示,双方合办的广州诺诚健华还在2021年被广州市黄埔区市场监督管理局抽查发现问题,但问题并未具体披露。

图源企查查

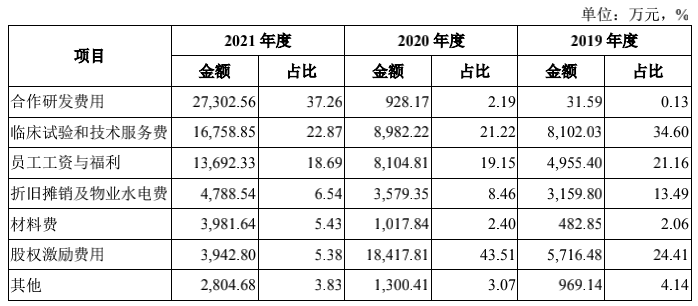

除了关联方的交易问题外,仅有一款产品上市的诺诚健华,其销售费用和管理费用也非常高。《招股书》披露,2019年至2021年公司的销售费用和管理费用主要由员工工资与福利、股权激励费用、市场推广费和专业咨询服务及会议费构成。

图源招股书

其中2020年销售费用和管理费用分别为6820.75万元、9127.95万元,营收占比达到5001.95%、6693.92%。

同花顺数据显示,2019年我国A股医药生物公司财报中,323家药企2019年累计支出销售费用2873.47亿元,321家药企中近四成公司的销售费用率超过30%,超一成公司的销售费用率在50%以上。

过高的销售费用往往容易滋生医疗腐败的问题。2021年4月,由财政部联合国家医保局历时两年,对全国77家医药企业开展检查,共计对恒瑞、赛诺菲、步长制药等19家医药企业实施了行政处罚情况。其中以咨询费、市场推广费名义向医药推广公司支付资金,支付个人代理商销售推广费用等虚构业务事项或利用第三方医药推广公司套取资金的问题较为集中。

3.背后现两大博士家族,大额股权激励大股东高位套现

截至2021年9月,诺诚健华营运资本(流动资产-流动负债)还有66亿元。持有大额自有资金,还不忘募资,此前在港股已募资近50亿元,此次A股上市计划再募资40亿元。

这么多钱都花去了哪?实际上无论销售费用、管理费用还是研发费用,其中都有相当一部分支出为股权激励费用。诺诚健华虽未盈利,但对员工毫不吝啬。

《招股书》显示,2019年至2021年,诺诚健华因股权激励计划产生的股权激励费用分别为6580.51万元、21562.11万元及12644.39万元,占期间费用总额比例分别为28.14%、56.81%和12.88%。

以研发费用为例,诺诚健华的研发费用占比分别为18778%、31042%和70%,作为医药企业该占比也彰显着其专业性,但在研发费用占比中,股权激励费用分别达到了24.41%、43.51%和5.38%。也就是说,在诺诚健华的医药研发中,给研发人员的激励费用更为突出。“实施股权激励计划产生的股权激励费用将对公司未来净利润存在一定程度的影响。”诺诚康华表示。

图源招股书

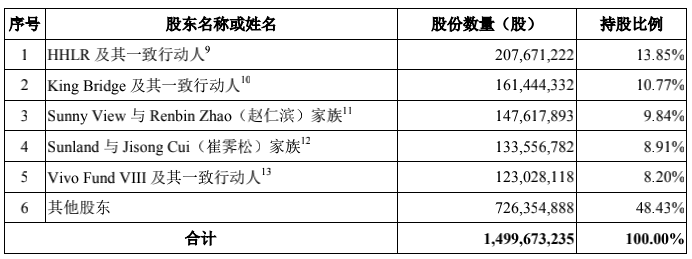

都激励谁?《招股书》显示,公司研发人员346人,其中核心技术人员为崔霁松、赵仁滨和陈向阳,赵仁滨为施一公的妻子,而崔霁松、施一公正是诺诚健华的联合创始人,但目前施一公并不直接持股,而是以妻子赵仁滨为主在公司内持股。

其中崔霁松出生于1962年,美国国籍,1992年取得普渡大学(Purdue University)的生物学(分子生物学方向)博士学位,曾在在美国默克(Merck & Co.)Hua Medicine(华领医药)保诺科技就职。崔霁松家族为第四大股东,持股8.91%。截至4月19日,诺诚健华报收11.24港元/股,总市值169亿港元,以此计算,崔霁松家族身家达到15亿港元。

赵仁滨1968年出生,美国国籍,1999年5月取得约翰·霍普金斯大学(Johns Hopkins University)医学院的生物化学与分子生物学博士学位。和赵仁滨相比,其丈夫施一公则更耳熟能详,施一公于1989年7月取得清华大学的生物学学士学位,于1995年4月取得约

翰·霍普金斯大学(Johns Hopkins University)医学院的生物物理学博士学位。在清华大学其先后担任生物系副主任、生命科学学院院长、清华大学副校长等职位,至今,仍为清华大学生命科学学院讲席教授。施一公还是西湖大学的创始人。

目前赵仁滨家族为第三大股东,持股比例9.84%,以次计算赵仁滨家族身家达到17亿港元。以上还不包括薪酬、股权激励、分红等费用。

图源招股书

“股权激励作为时下比较热门的激励手段,在稳定队伍,绑定技术人才,提升企业绩效方面有一定的作用,但是也面临着股权结构的不稳定性,员工套利等问题。”铜陵学院经济学副教授芮训媛表示。

两位联合创始人之外,其第一大股东为HHLR,为上市前的2021年2月突击入股,《招股书》中仅显示其是一家根据开曼群岛法律设立的有限合伙企业,主营业务、最终持有人等信息并未披露。

由于股权分散,诺诚健华目前处于无实际控制人的情况。“无实际控制人会造成两方面的风险,一方面是来自于资本市场,也就是野蛮人来敲门。另外一方面是来自企业内部,就是由管理层来实际控制公司。野 蛮人来敲门,可以通过资本市场收购股权,然后对公司进行投机性的资本分割组合操作,那么公司的经营就会由此而遭到毁灭性打击,比如说南玻a。而公司管理层实际控制公司,如果又没有合适的公司治理机制,那么也会导致公司的风险被放大,公司的经营失去原则约束。比如锦州银行。”职业投资人程宇表示。

另外,财经参考注意到,诺诚健华在A股募集巨额资金前,大股东却在港股高位套现。2021年7月,诺诚健华的港股股价创下历史新高,随即其间接持有公司5%以上股份的大股东GICPrivateLimited和公司前非执行董事林利军分别减持749万股和3000万股公司股份,每股均价为25.756港元。两人分别套利了1.93亿港元、7.73亿港元。

- 诺诚健华A+H股上市,背后现两大科学家家族,账上66亿资金却频频募资为哪般? 2022-04-21

- 立新能源IPO即将上会,在控股股东庇佑下能否独立行走?2022-04-20

- 泓博医药实控人曾被索贿215万,未缴纳公积金员工年薪1.2万合理吗?2022-04-20

- 劲旅环境卷入多起受贿案,底层员工月薪不足千元2022-04-20

- 海天股份:2021年营收利润双增长 跨界布局新赛道2022-04-13

- 元宇宙未至硬件先行 多家上市公司持续加码VR/AR赛道2022-04-11