广东扬山联合精密制造股份有限公司(以下简称“联合精密”)IPO首发申请将于3月10日上会,公司此次计划募资4.84亿元,主要用于新增年产3800万件空调压缩机部件、200万件刹车盘及研发中心扩建项目、安徽精密零部件产业化建设项目、安徽压缩机壳体产业化建设项目以及补充流动资金。

公开资料显示,联合精密主要从事精密机械零部件的研发、生产及销售,产品包括活塞、轴承、气缸、曲轴等,广泛应用于空调压缩机、冰箱压缩机和汽车零部件等,公司近年来业绩有不俗的表现,持续上升,但其对第一客户美的集团依赖较大,七成收入来源于此。

家族企业上市前引外部投资者签订赌“抱雷”,动作频频或收购或注销关联方

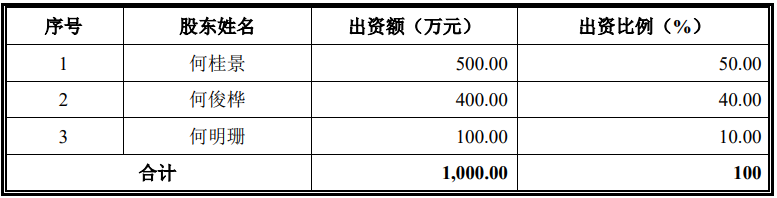

资料显示,联合精密的前身为扬山联合的前身系阳山县联合铸锻有限公司(以下简称“联合有限”),设立于2003年8月,注册资本1,000万元,其中,何桂景出资500万元,曾树坤出资400万元,何明珊出资100万元。而何桂景持有的公司20%股权(出资额200万元)系代股东罗顺颜持有。

2005年9月,因公司发展不及预期,罗顺颜退出,将其所持联合有限20%股权按照原出资额转让予何桂景,同期,曾树坤也退出,将其将其所持联合有限 40%股权平价转让予何俊桦。至此,公司成了何氏家族企业,其中,何桂景、何明珊系夫妻关系,何俊桦为双方之子。此后,又将部分股权划分至何桂景、何明珊之女何泳欣。

图源招股书

2017年10月-2018年5月,联合有限经过四次增加注册资本,于2018年8月整体变更为股份公司,谋划上市。

截至招股书签署日,扬山联合的总股本为8,095万股。其中,何俊桦、何桂景、何泳欣、何明珊分别直接持有2400万股、2100万股、900万股、600万股,四人合计直接持有6000万股股份,占公司总股本的74.12%。此外,何泳欣还通过佛山市顺德区维而登管理咨询合伙企业(有限合伙)间接控制扬山联合1.9%的股份。四人合计控制扬山联合76.02%股份,系控股股东、实控人。

同时,四人还占据公司重要岗位。何桂景和何俊桦分别担任联合精密的董事长和副董事长、副总经理,而何明珊和何泳欣则分别担任联合精密的人事行政副总监和副总经理。

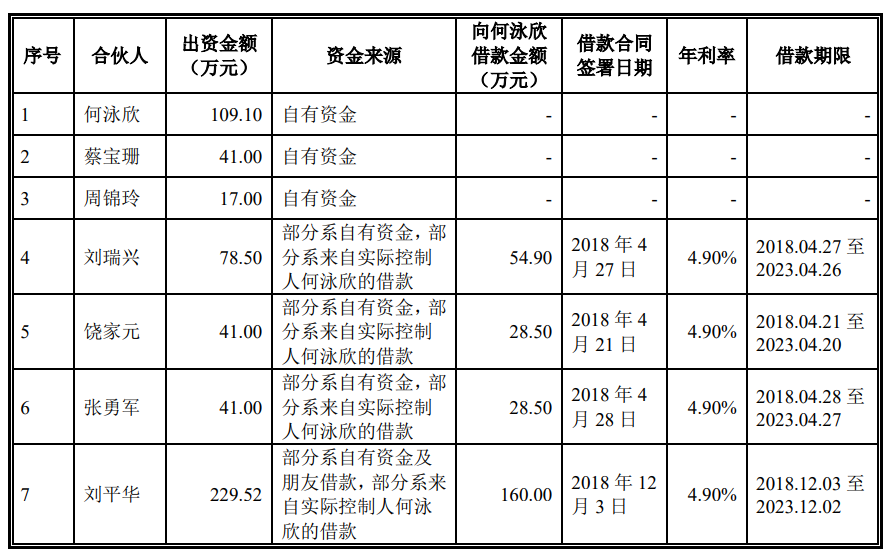

财经参考注意到,何氏家族也并未“滴水不漏”。2017年12月,成立了员工持股平台维而登,出资525.50万元,持有公司154万股股份,股东除了实控人之一何泳欣之外,主要为公司总经理、副总、财务负责人和董秘等。而何泳欣还为上述人员提供出资借款。

图源招股书

此外,公司还引进了外部投资人员,其中不乏“显贵”。2018年5月,即联合有限整体变更为股份公司前夕,何光雄以货币资金出资4,499.4万元,认购公司新增注册资本758万元。但其系代陈翀持有,直至申报IPO前2021年2月进行了还原,公开资料显示,陈翀为“中国女首富”碧桂园老板杨惠妍之配偶。

2020年9月,公司引进了城发顺盛,其出资1,945.00万元以16.91元/股的价格认购公司新增股份115万股。同时,新增外部机构投资者城发顺盛与发行人及其控股股东、实际控制人、公司其他股东共同签署《补充协议》,即对赌协议。双方规定,公司在2023年12月31日前实现合格上市,否则要求回购所持股份。

2021年2月,城发顺盛出具《承诺函》,承诺除回购权外其他特殊权利条款自发行人向中国证监会首次申报IPO呈报材料之日起终止;如IPO未果,则回购条款效力又自动恢复。显然,城发顺盛是奔着公司上市的财富盛宴而来的,如成功上市后,其将成为公司的“镰刀”,在二级市场上收割“韭菜”。

财经参考注意到,在报告期初,除了进行了股改和引进了外部投资者外,联合精密还动作频频,或收购或注销关联方。

首先收购伟盛金属。资料显示,该企业设立于2011年11月,注册资本为2,360万元,其中,蚬华电工以厂房及土地使用权折合人民币1,648万元出资,盈盛管理以货币712万元出资,盈盛管理属于实控人之一何桂景控制的企业,当时设立时盈盛管理自有资金仅100万元,而其余的612万元出资资金来源于对公司的借款。该借款直到2018年5月才归还,且是通过变卖伟盛金属给发行人取得的转让款所得。

仅经营一年,2012 年 12 月,蚬华电工便选择退出,将其全部持有的伟盛金属69.83%股权以1,648万元的价格平价转让予盈盛管理。2018年盈盛管理也选择退出,将持有伟盛金属100%股权以2,360万元的价格转让给发行人。招股书称,截至2018年4 月 30 日,伟盛金属的净资产评估值为 2,343.90 万元。

而2020年末,伟盛金属的净资产缩水至1,646.76万元,两年多的时间缩水了近700万元。需注意的是,该企业仅为公司提供厂房租赁服务,为何净资产两年缩水了三分之一?

图源招股书

实控人之一控制的盈盛管理从公司612万的借款长达6年未支付任何利息,而将伟盛金属转让给发行人后当年便匆匆注销。从盈盛管理收购的伟盛金属是否是高价帮实控人处理了劣质资产?

同一时期,公司还收购了何桂景、何泳欣名下的“广东盛力贸易发展有限公司”,自2016年起,盛力贸易主营业务由贸易变更为压缩机零部件精密件的深加 工业务并为发行人提供精密件的深加工服务,2017年11月21日及2018年5月25日,何桂景、何泳欣分别与联合有限签订《股权转让合同》及《股权转让补充协议》,将其分别持有的盛力贸易90%股权(出资额 900万元)、10%股权(出资额100万元)以12,237,046.11元、1,359,671.79元的价格转让予联合有限。

2020年全年,该企业净利润为-73.39万元,处于亏损状态。但2021年上半年实现了盈利。

2020年6月,实控人何俊桦注销了其控制的耀辉精密,该企业设立于2017年10月,经营一年后,2018年11月,何俊桦受让了江家璋、 叶继昶、许春平、熊振羽四名原股东持有的耀辉精密100%股权。实际上,联合精密原本打算收购该企业,但最后却以何俊桦个人名义收购了耀辉精密。报告期内,耀辉精密主要为公司生产精密件产品,金额为700多万。招股书称,收购后2019年全年整体运营不及预期,于2020年注销。

图源招股书

营收数据、销售数据及原材料数据均出现异常、信披存疑高管履历玩“穿越”只字未提独董王力被“限消”

招股书披露,2018年-2020年,公司营业收入分别为27,837.91万元、34,343.24万元和45,139.58万元,收入逐年增加,但这数据是否靠谱?

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

以2020年为例,公司不含税营业收入为45,139.58万元,根据该年度销售产品适用的13%增值税税率核算,公司该年度的含税收入约为51,007.73万元。

财务数据显示,2020年,公司“销售商品、提供劳务收到的现金”为38,869.25万元,同时,2020年末的预收款项(合同负债)为1.77万元,较2019年末的0元减少了1.77万元,综合预收款项影响,则与2020年营业收入相关的现金流量流入金额为3,8867.48万元。

与含税收入勾稽,则有12,140.25万元的含税收入因未收到现金流入从而形成了新增债权。

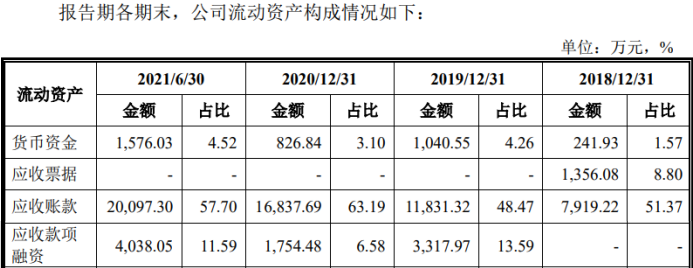

公司资产表显示,2020年的应收票据为0元、应收账款为16,837.69万元,应收款项融资为1,754.48万元,坏账准备为890.95万元,合计金额为19,483.12万元,较2019年相同科目增加的金额为3,677.83万元;较上述勾稽得出数据少了8,462.42万元。

图源招股书

那么,公司存在较大差异是否由于票据背书等影响引起的呢?据招股书披露该数据968.27万元,综合该背书数据的影响,公司还存在7,494.15万元的收入既未收到现金又未形成新的债权。

如无合理解释,2020年,公司7,400多万元的含税营业收入成了“无源之水”,涉嫌虚增。同样,报告期内其他各期也存在类似情形,数千万含税收入来历不明。

而公司的销售数据也较为混乱,经不起推测。公司在披露产品产销率显示,2019年,公司的精密件销售数量为4,855.38万件,但在披露产品的价格及销量时显示为4,531.84万件,相差323.54万件。但其注明在披露产品价格及销量时不包括加工服务收入部分。

按照公司的说法,这相差的323.54万件的精密件的销售是用于加工服务中的,如按其披露的5.72元/件核算,该323.54万件精密件形成的服务收入部分便达1,850.65万元。

图源招股书

而在公司披露的主营业务收入显示,2019年,公司整个加工服务的收入也仅有1,059.43万元,相比于加工服务中精密件销售形成的收入1,850.65万元还少了791.22万元,如刨去铸件形成的服务收入,则相差更大。

图源招股书

那么,公司这样的销售数据是否真实呢?

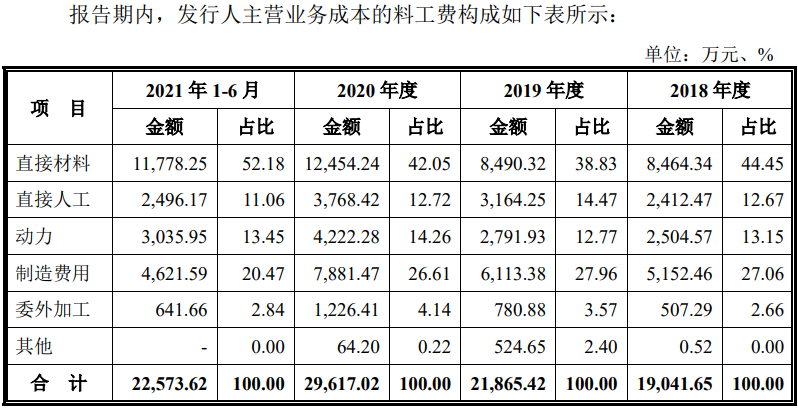

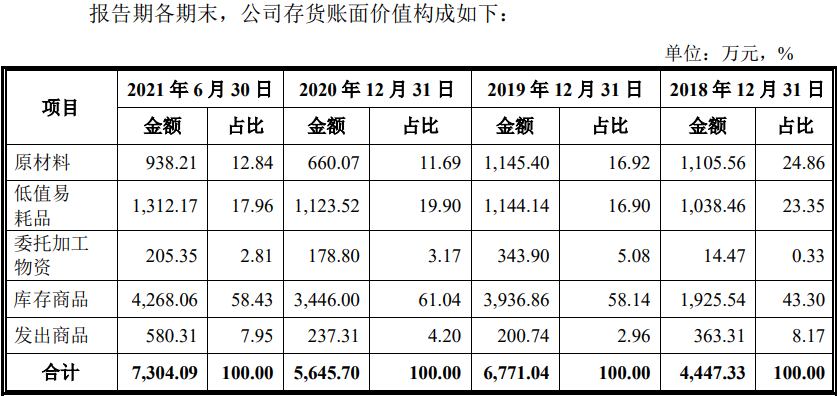

此外,联合精密的原材料数据也出现了异常,采购、耗用与库存并不匹配。

招股书披露,公司日常经营活动中,原材料主要废钢、助剂、刀具、合金、工装及量检具及其他生产耗材等。报告期内,原材料采购总额分别为12,892.40万元、15,500.77万元、16,501.55万元和15,722.24万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结转于营业成本,刨去研发所需外,会留在存货当中。

以2020年为例,公司该年度主营业务直接材料成本为12,454.24万元,占比为42.05%,同时,该年度研发费用中材料费为620.20万元。

图源招股书

采购与耗用之差(含研发)即为每年原材料新增之额。由上述采购和耗用的数据可知,2020年,公司原材料新增金额为3,427.11万元,即2020年的原材料库存应较2019年增加3,427.11万元。

而招股书显示,2020年,原材料库存仅有660.07万元,较2019年原材料库存的1,145.40万元,不仅未增加,反而减少了485.33万元,与上述数据相差3,912.44万元。

另外,公司存货中的低值易耗品、库存商品、发出商品中含有一定的原材料成本,但2020年的上述项目的数据较2019年均是减少,如综合这些项目所含原材料的变化,则相差更大。

如此,2020年,公司约4千万的原材料不知所踪。那么,究竟原材料哪方面的数据存在披露不实,导致存在明显的差异?

图源招股书

除上述重要财务数据外, 公司在披露高管的履历中还出现了穿越时空的现象,即其履职的公司还未成立便已就职多年。

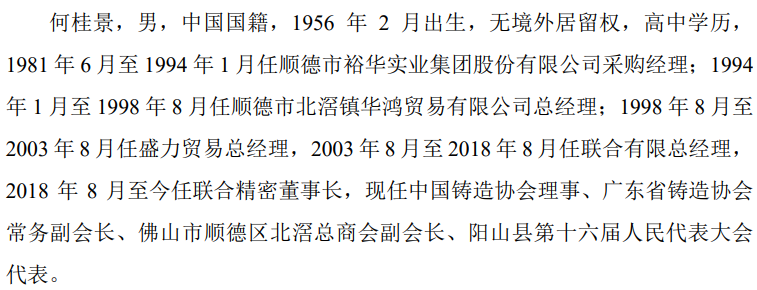

招股书显示,公司实控人之一、董事长何桂景曾于1981年6月至1994年1 月任顺德市裕华实业集团股份有限公司采购经理,而工商资料显示,该企业设立于1992年7月,较其任职的起始时间晚了11年。

图源招股书和国家企业信用信息公示系统

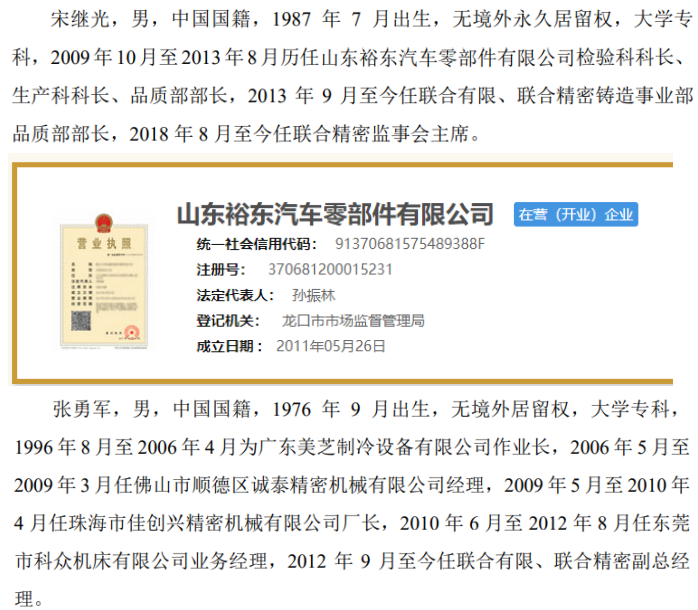

同样,招股书披露监事会主席宋继光在山东裕东汽车零部件、公司副总经理张勇军在诚泰精密机械、铸造事业部总工程师何史澄在广州华光冷机履职的时间均出现了“穿越”。

图源招股书、国家企业信用信息公示系统、天眼查

财经参考发现,联合精密对于部分董事的失信行为还存在隐瞒。招股书披露,王力自2020年3月至今担任公司的独立董事,根据其履历显示,王力先担任深圳市经纶投资管理有限公司执行董事兼总经理、深圳市华安正源酒店管理有限公司执行董事、特华投资控股有限公司执行董事兼法定代表人,同时其还是青龙管业、荣盛地产等公司独立董事。

然而,在2021年9月23日,河北省石家庄铁路运输法院于公布了对特华投资及特华投资法定代表人王力限制消费令,但招股书对此却并未披露。

图源天眼查

收入规模上市同行中垫底七成收入来自于第一客户美的集团,供应商疑点重重

近年来,联合精密业绩不断增长,经营规模持续扩大,截至2020年末,公司的资产总额6.94亿元,营收规模为4.5亿元。但与上述同行相比,公司依然差异明显。2020年,上市同行也营收平均值为15.05亿元,是公司营收规模的3倍多,而德业股份2020年的收入更是高达30.24亿元。

实际上,联合精密还是依靠了第一客户美的集团实现了收入的快速增长。报告期内,公司对前五大客户的销售占比分别为97.68%、97.03%、97.15%和 93.69%,其中对第一大客户美的集团的销售额分别

占比分别为67.06%、77.02%、 76.90%和68.65%,处于较高水平。而对比同行,同行前五客户的集中度在47.29%至83.17%之间。

对大客户的依赖,使得公司采用了寄售模式为主的销售方式。报告期内,公司的寄售收入分别为2.38亿元、3.11亿元、4.1亿元和2.79亿元,占整个收入的比重分别高达:85.60%、90.71%、91.20%和84.15%。

同时,公司溢价能力较弱。报告期内,公司主营收入中精密件产品销售产生的收入分别为1.78亿元、2.59亿元、3.68亿元和2.46亿元,占比分别为64.15%、75.49%、81.86%和74.15%,即公司约75%的收入来源于此,但该产品的销售价格却连年走低,由2018年的5.98元/件下滑至2021年6月30日的4.66元/件,下降幅度达22.07%,吞噬了公司不少的利润。

除了对下游客户的依赖,联合精密上游供应商疑点重重。公开资料显示,在扬山联合的主要供应商中,中山市润兴再生资源回收有限公司(以下简称“润兴公司”)是其2019年、2020年、2021年上半年的第一大供应商、2018年的第二大供应商,合计采购金额达10,007.88万元,采购规模过亿。

而据天眼查信息显示,与润兴公司联系电话相同的企业有182家,疑为空壳公司或没有自己的财务体系的公司,相关媒体与所述电话微信联系,被称“办证”的第三方。而类似的还有其主要供应商广州市汇航机械设备有限公司,该企业2018年、2021年上半年为第五供应商、2019年、2020年分别为公司第四、第三供应商,公司对其采购合计为3,379.71万元,天眼查显示,该企业联系电话相同企业也达48家。

值得注意的是,扬山联合2019年、2020年、2021年上半年的第二大供应商为广东省龚诚再生资源回收股份有限公司(以下简称“龚诚公司”),资料显示,龚诚公司成立于2018年12月24日,自然人股东龚镜成持股90%;黄必花持股10%,该企业2019年度、2020年度报告中显示,缴纳五险的人数分别为1人、4人。据了解,联合精密与龚镜成早在2013年就开始合作,而双方的此前的合作是龚镜成一直挂靠其他公司向公司销售“废钢”,为此,双方还发生过纠纷,曾因款项问题,龚镜成还将其挂靠公司和联合精密一起诉至法庭。

- 联合精密“抱病”上会,财务数据异常拳头产品价格持续下跌2022-03-09

- 英特尔旗下自动驾驶汽车公司申请IPO2022-03-09

- 德科立信披数据存疑,三次“易主”最新利润下滑两成2022-03-07

- 菲鹏生物信披数据存疑,产品利润丰厚售价116元成本仅2.1元2022-03-02

- 极兔速递进军拉丁美洲市场 在墨西哥起网运营2022-02-28

- 港交所营收净利均创新高 内地企业成香港IPO市场主力2022-02-28