靠新冠疫情“致富”的菲鹏生物正在赶考IPO上市,公司将于3月3日上会接受审议,招股书披露,公司此次拟募资达25.06亿元,募资规模超过了其目前总资产21亿的体量。

作为体外诊断的试剂及器材的供应商,菲鹏生物在疫情的这几年业绩猛增,营收及利润出现了质的飞跃。2021年,公司实现营收23亿元,是报告期初的2018年营收的10倍,实现净利润14亿,而2018年的净利润4千万。

面对财富的暴增,菲鹏生物做了些什么呢?IPO上市、收购资产及分红,而对于研发的投入,增长几乎停滞,研发占比逐年显著下降。

销售数据较客户披露的采购数据多出近亿元,2020年2,500多万原材料库存不知所踪

招股书披露,2018年-2020年,公司营业收入分别为22,130.76万元、28,905.50万元和106,750.84万元,收入逐年增加,尤其是2020年快速增长,但这数据是否靠谱?

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

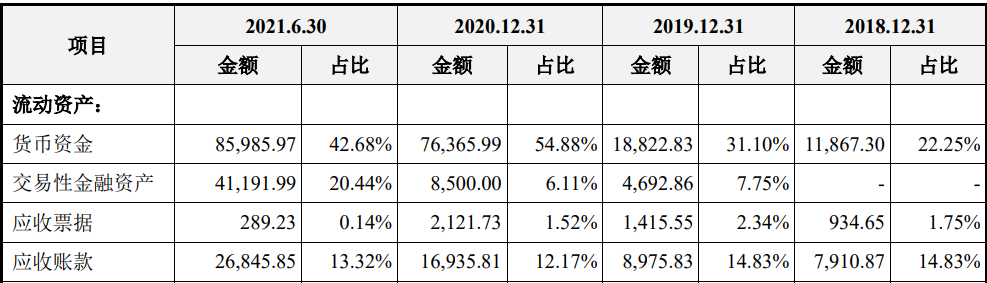

以2020年为例,公司不含税营业收入为106,750.84万元,其中,外销收入为41,259.06万元,根据该年度外销收入增值税为0,内销销售产品适用13%的增值税税率核算,公司该年度的含税收入约为115,264.77万元。

财务数据显示,2020年,公司“销售商品、提供劳务收到的现金”为122,862.91万元,同时,2020年末的预收款项(合同负债)为22,568.81元,较2019年末的326.82元增加了22,241.99元,综合预收款项影响,则与2020年营业收入相关的现金流量流入金额为100,620.92万元。

与含税收入勾稽,则有14,643.85万元的含税收入因未收到现金流入从而形成了新增债权。

公司资产表显示,2020年的应收票据为2,121.73万元、应收账款为16,935.81万元,应收款项融资为0,坏账准备为978.08万元,合计金额为20,035.62万元,较2019年相同科目增加的金额为9,081.38万元;较上述勾稽得出数据少了5,562.47万元。

图源招股书

那么,该差异是否由于票据背书等影响引起的呢?但招股书并披露显示,报告期各期末,公司不存在已背书或贴现未到期应收票据。如此,如公司无合理解释,则2020年,公司5,500多万的含税营业收入成了“无源之水”,既未收到现金又未形成新的债权,涉嫌虚增。同样,报告期内其他各期也存在类似情形,上千万含税收入来历不明。

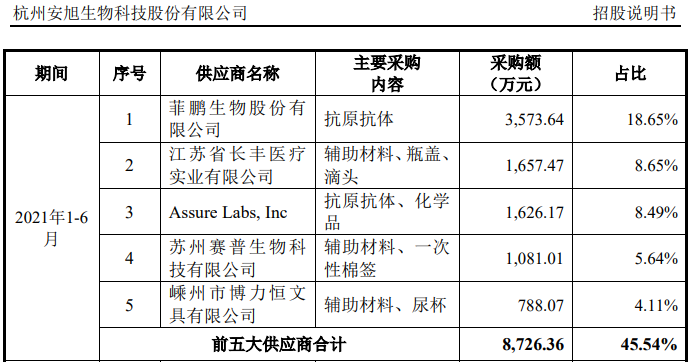

同时,财经参考发现,菲鹏生物披露的销售数据与客户披露的数据存在较大差异。招股书披露,杭州安旭生物科技为公司2021年上半年的第二大客户,对其销售的金额为8,619.72万元;圣湘生物科技、浙江东方基因生物分别为公司2020年第一、第三大客户,对其销售金额分别为14,861.54万元、6,493.92万元。

图源招股书

而根据安旭生物上市披露的招股书数据显示,2021年上半年,安旭生物对菲鹏生物的采购额为3,573.64万元,较菲鹏生物披露的销售数据较其多了5,046.08万元。

图源安旭生物上市招股书

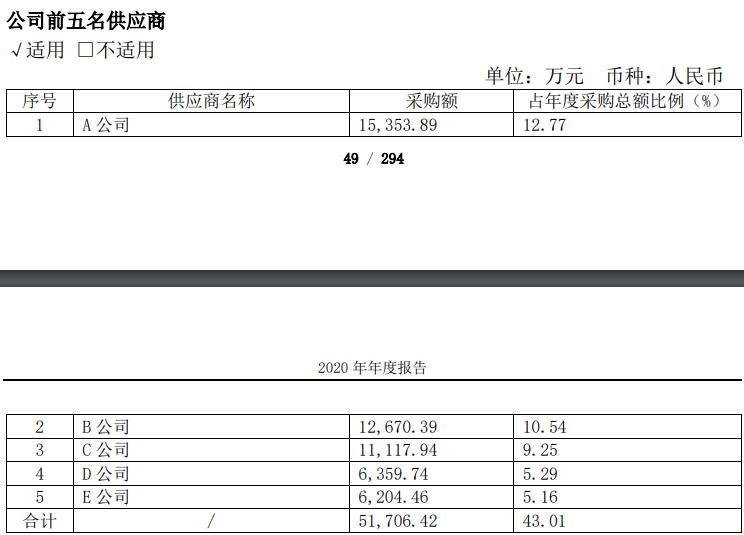

根据圣湘生物2020年年报显示,其对第一供应商采购额为15,353.89万元、对第二供应商的采购额为12,670.39万元。据圣湘生物在2020年上市时发布的招股书显示,2017-2019年,圣湘生物检测试剂业务的第一大供应商为广州三叶虫生物技术有限公司,而菲鹏生物在2017-2019年间分别为其检测试剂业务的第二、第三和第二供应商。所以如果按照菲鹏生物仍为2020年圣湘生物第二供应商来看,菲鹏生物披露的销售数据较其多出了2,191.15万元。

图源圣湘生物2020年年报

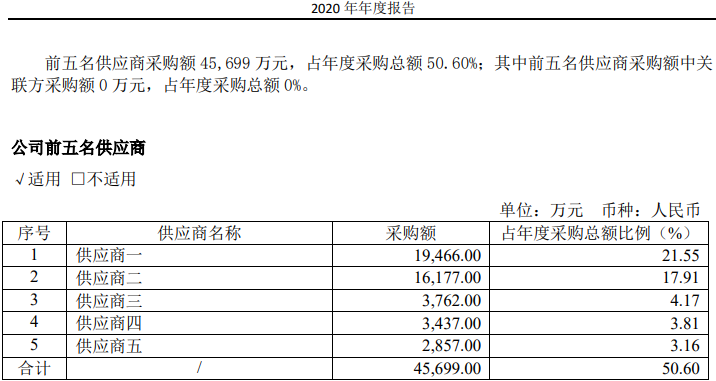

同样,根据东方生物披露的2020年年报数据显示,其对前五供应商的采购数据分别为19,466万元、16,177万元、3,762万元、3,437万元和2,857万元,与菲鹏生物最为接近的是第三供应商的3,762万元,但菲鹏生物披露的销售数据较此多出2,731.92万元。

图源东方生物2020年年报

仅较上述三家客户,菲鹏生物披露的销售数据便多出了9,969.15万元。

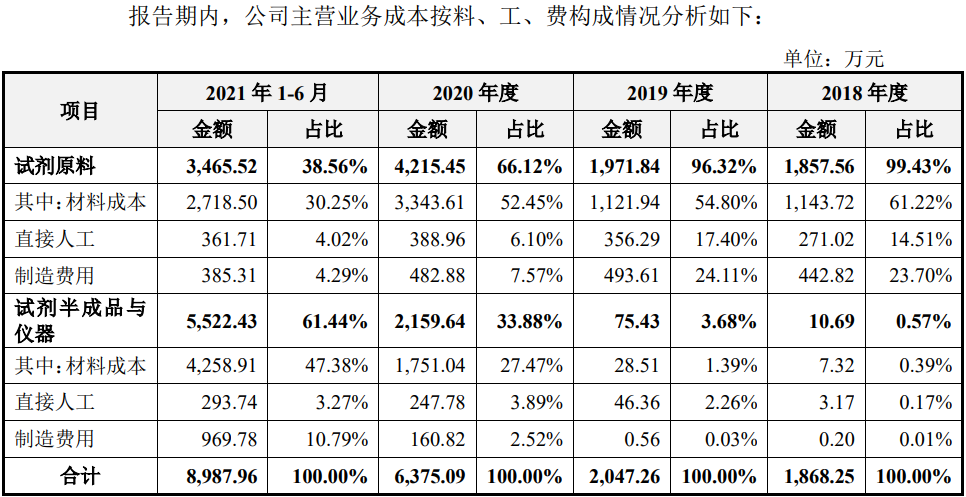

除上述营收数据异常外,财经参考深入分析公司原材料数据间的勾稽关系,发现采购、耗用与库存并不匹配。

招股书披露,公司主要产品包括体外诊断试剂原料、试剂半成品和诊断仪器,试剂原料、试剂半成品的原材料主要包括生化 试剂、实验耗材等;诊断仪器的原材料主要包括电子元器件、结构件等零配件。

招股书虽未披露原材料采购总额,但其披露了向前五大原材料供应商采购额及占比情况,同样以2020年为例,该年度向前五原材料供应商采购额为3,491.21万元,占原材料采购总额的比例为30.69%,则2020年,原材料的采购总额为11,375.73万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结转于营业成本,刨去研发所需外,会留在存货当中。

2020年,公司主营业务中试剂原料业务中材料成本为3,343.61万元,占比为52.45%,试剂半成品和诊断仪器业务材料成本为1,751.04万元,占比为27.47%;合计材料成本为5,094.65万元,占比为79.92%。

图源招股书

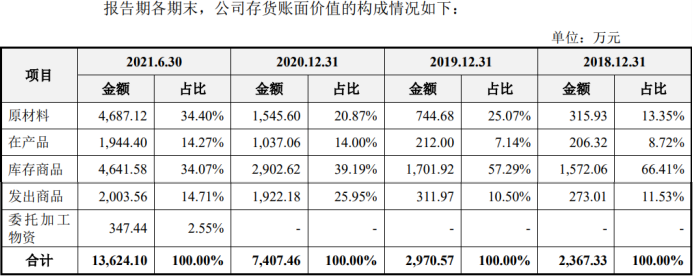

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用的数据可知,2020年,公司原材料新增金额为6,281.08万元,即2020年的原材料库存应较2019年增加6,281.08万元。

而招股书显示,2020年,原材料金额为1,545.60万元,较2019年原材料库存的744.68万元仅增加了800.92万元,同时,在产品、库存商品和发出商品均含有一定的原材料成本,该年度,上述三项项目合计金额为5,861.86万元,较上年相同项目增加了3,635.97万元,按材料成本占主营业务成本的比例79.92%进行测算,则2020年新增的3,635.97万元存货金额之中包含了2,905.87万元的材料成本。综合原材料和其他存货中所含材料成本,可知,2020年,新增原材料总额为3,706.79万元,较上述采购与耗用得出的原材料增加额少了2,574.29万元

图源招股书

即2020年,公司有2,500多万的原材料不知所踪。那么,究竟原材料哪方面的数据存在披露不实,导致存在明显的差异?

因新冠疫情“暴富”业绩持续高增长恐难维系,业绩大增研发投入却停滞增长上市前实控人套现赚差价、收购联营公司形成4.6亿商誉和大额分红3.17亿

报告期各期,公司营业收入分别为22,130.76万元、28,905.50万元、106,750.84万元和110,300.89万元,同期实现的净利分别为2,460.28万元、5,745.49万元、63,312.14万元和71,871.51万元,2020年及2021年上半年业绩快速增长,2020年,营收同比增长269.31%;净利润增加了近9倍。

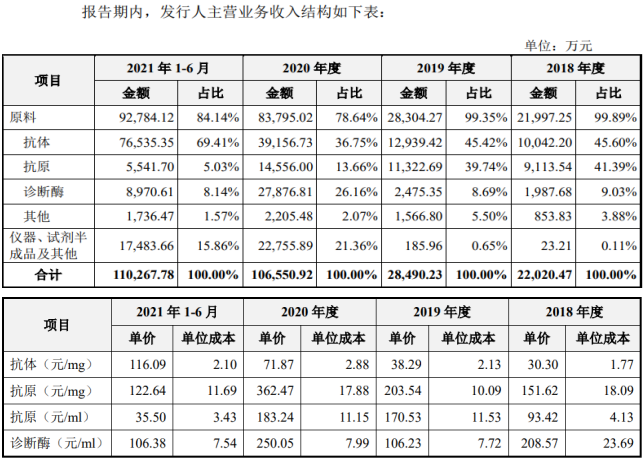

而2020年业绩大增则由新型冠状病毒肺炎疫情在全球范围内爆发所致。公司作为体外诊断供应商,成为新冠核酸检测试剂原料和新冠抗原免疫检测试剂原料最主要的供应商之一,新冠产品2020 年度、2021年 1-6 月分别为公司贡献 6.97 亿元、8.69 亿元的收入,占比分别为65.44%、78.78%。

若排除疫情,菲鹏生物近年来业绩并不理想。2017-2019年,公司实现营业收入分别为22,117.48万元、22,020.47万元和28,490.23万元;2018年较2017年还出现了下滑,三年的净利润分别为8,291.97万元、2,460.28万元、5,745.49万元,2018年、2019年利润均不及2017年。

需注意的是,新冠疫情的持续时间存在不确定性,随着新冠疫情逐步得到有效控制,全球新冠疫苗接种人群比例上升,以及行业内不同企业对新冠检测试剂原料和试剂半成品的供应较为充足。从中长期看,一方面,公司新冠检测产品的销量预计会随疫苗接种率提升、新冠病毒检测需求的减少而逐步下降;另一方面,行业竞争的加剧可能导致公司产品价格大幅下降。

如果公司无法在非新冠业务上保持较快发展,如新产品推出和市场推广不达预期,可能致使公司类似2020年至2021年的业绩高增长存在不可持续的风险。

财经参考注意到,菲鹏生物的毛利率畸高。报告期内,公司综合毛利率分别为91.53%、92.70%、93.95%和91.84%;而同行的均值分别为74.00%、73.67%、81.14%和87.95%。

从公司的销售价格和成本来看,公司支柱产品抗体的售价大幅上涨。报告期内,公司抗体的收入占整个收入的比例约为45%,2021年上半年占比更是攀升至69.41%。公司抗体的单价由2018年的30.3元上涨至71.87元,2021年上半年进一步飙升至116.09元,而其成本则一直在3元以下,2021年上半年的成本仅2.10元。公司其他产品,相比2018年,2020年也均大幅上涨,但在2021年,较多试剂研发生产企业已具备资格销售一款或多款新冠检测试剂,随着行业竞争的加剧,其他产品售价均出现了明显的下滑。

图源招股书

新冠疫情爆发给公司带来的业绩大增时,菲鹏生物动作频频。2020年末,公司立刻提出了IPO上市申请,此次IPO拟募资达25.06亿元,超过了2021年6月末总资产的20.15亿元,而其募资用途中最大的一笔,超过总募资三分之一的8.76亿元就是用来发展体外诊断仪器及配套试剂的,超过其核心原料建设项目。

就在公司申报IPO上市前夕,公司的股权频繁变动,实控人玩了一起“资本腾挪”。

2020年9月,百奥科技分别向磐信投资、德福投资、凯辉投资、红杉商辰转让其持有的菲鹏生物股份。

2020年9月,菲鹏生物的股东刘强、信健医疗、祺辉投资分别向雯博天津签署《股份转让协议》,分别转让262.9590万股、55.6587万股和66.7904万股,转让价格分别为1.17亿元、2473.72万元和2968.46万元,共计转让385.4081万股。

随后的2020年9月27日,铧兴志格与菲鹏生物、雯博天津、雯博投资、崔鹏共同签署《股份转让协议》,约定雯博天津将其持有的菲鹏生物360万股股份(占股本总额的1.00%)以2亿元的价格转让予铧兴志格。

2020年9月28日,华益医疗与菲鹏生物、百奥科技、雯博天津、雯博投资、崔鹏共同签署《股份转让协议》,约定百奥科技将其持有的菲鹏生物10.5919万股股份(占股本总额的0.0294%)以588.4389万元的价格转让予华益医疗;雯博天津将其持有的菲鹏生物25.4081万股股份(占股本总额的0.0706%)以1411.5611万元的价格转让予华益医疗。

而同时期股权价格还相差较大。百奥科技转出菲鹏生物股权的价格为55.56元/股,而刘强、信健医疗、祺辉投资向雯博天津的转让价格则为44.44元/股。百奥科技和刘强、信健医疗、祺辉投资的转出金额相差11.12元/股。

此间,利用价格差,雯博天津还大赚了一笔。其在9月5日,以44.44元/股的价格买入385.4081万股后,又在2020年9月27日和28日将360万股和25.4081万股(合计385.4081万股)均以55.56元/股的价格转让给铧兴志格和华益医疗。22天时间,雯博天津赚取了4,285.74万元。

招股书显示,崔鹏持有雯博天津99.00%的出资份额,雯博投资持有雯博天津1.00%的出资份额,照此计算,崔鹏22天就从中获利4,242.88万元。

同时,在IPO申报期间,为布局高通量基因测序仪业务,菲鹏生物于2021年10月18日,菲鹏国际与SequLITE及其两位创始股东签署了《股份收购协议》, 菲鹏国际以5,250万美元的价格收购SequLITE剩余全部股权,对应SequLITE整体估值7,500万美元,形成了4.6 亿元左右商誉。

招股书披露,SequLITE设立于2017年8月,至今未实现营收,2020年,其净资产为124.36万美元,净利润为-430.94万美元,2021年上半年,该企业净资产为-100.26万美元,净利润为-224.62万美元。

而据天眼查、启信宝等平台显示,该企业设立于2018年2月,法人代表为公司董事、总经理何志强,旗下还拥有一家全资子公司广东赛库莱特生物有限公司,该子公司设立于2018年6月。

财经参考发现,就在公司子公司菲鹏国际收购SequLITE前,菲鹏国际2021 年2-4月向其参股公司SequLITE认购可转换债券合计150万美元,而董事长崔鹏、总经理何志强还予以回避。

图源招股书

那么,收购前的SequLITE公司,崔鹏、何志强是否持有股份?收购交易的价格是否公允?此前所欠菲鹏国际的债务是否偿还?

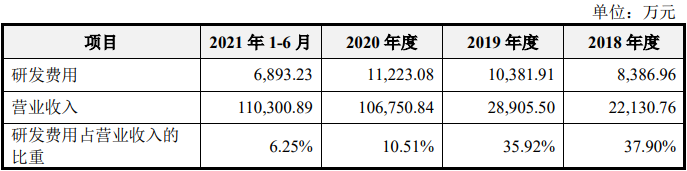

财经参考注意到,由疫情带来的“暴富”后,菲鹏生物对研发的投入并没有明显增长。2020年,公司研发费用为1.12亿元,较2019年的1.03亿元,在营收增长近3倍的情形下,仅增长了841.17万元,增幅不足9%,而2021年上半年研发费用也并无明显增长。报告期内,公司的研发占比持续下降,由2018年的37.90%下滑至2021年上半年的6.25%。

图源招股书

而就在上市前,菲鹏生物频频分红。2017-2020年,公司现金分红金额分别为7,079.36万元、4,500.00万元、 5,000.00万元和15,120.00万元,共瓜分了31,699.36万元。

- 菲鹏生物信披数据存疑,产品利润丰厚售价116元成本仅2.1元2022-03-02

- 极兔速递进军拉丁美洲市场 在墨西哥起网运营2022-02-28

- 港交所营收净利均创新高 内地企业成香港IPO市场主力2022-02-28

- 凌志软件2021年度主营业务稳健增长 国内市场开拓成效显著2022-02-28

- 一号文件力推数字乡村建设 神州信息超前布局优势凸显2022-02-28

- 驰援中国香港——通用技术中国医药在行动2022-02-28