无锡市德科立光电子技术股份有限公司(以下简称“德科立”)科创板IPO首发申请将于3月9日上会,公司此次募集资金约10.3亿元用于高速率光模块产品线扩产及升级建设、光传输子系统平台化研发及补充流动资金。

德科立属于通信领域光电子器件行业,主营业务涵盖光收发模块、光放大 器、光传输子系统的研发、生产和销售,产品主要应用于通信干线传输、5G前传、5G中回传、数据链路采集、数据中心互联、特高压通信保护等领域。

营收数据财务勾稽关系异常,产销量与存货数据对不上账

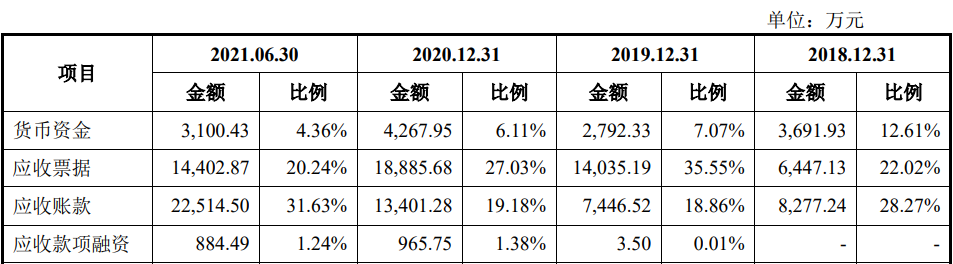

招股书披露,2018年-2020年,公司营业收入分别为26,504.23万元、38,741.68万元和66,470.68万元,收入逐年增加,尤其是2020年快速增长,但这数据是否靠谱?

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

以2020年为例,公司不含税营业收入为66,470.68万元,其中,外销收入为15,182.14 万元,根据该年度外销收入增值税为0,内销销售产品适用13%的增值税税率核算,公司该年度的含税收入约为73,138.19万元。

财务数据显示,2020年,公司“销售商品、提供劳务收到的现金”为42,556.09万元,同时,2020年末的预收款项(合同负债)为674.92万元,较2019年末的142.15万元增加了532.77万元,综合预收款项影响,则与2020年营业收入相关的现金流量流入金额为42,023.32万元。

与含税收入勾稽,则有31,114.87万元的含税收入因未收到现金流入从而形成了新增债权。

公司资产表显示,2020年的应收票据为18,885.68万元、应收账款为13,401.28万元,应收款项融资为965.75万元,坏账准备为361.63万元,合计金额为33,614.34万元,较2019年相同科目增加的金额为11,945.96万元;较上述勾稽得出数据少了19,168.91万元。

图源招股书

那么,该差异是否由于票据背书等影响引起的呢?但招股书并披露相关数据。如此,如公司无合理解释,则2020年,公司1.9亿元的含税营业收入成了“无源之水”,既未收到现金又未形成新的债权,涉嫌虚增。

除了营收数据异常,财经参考深入分析了公司的产销数据,发现也出现异常。

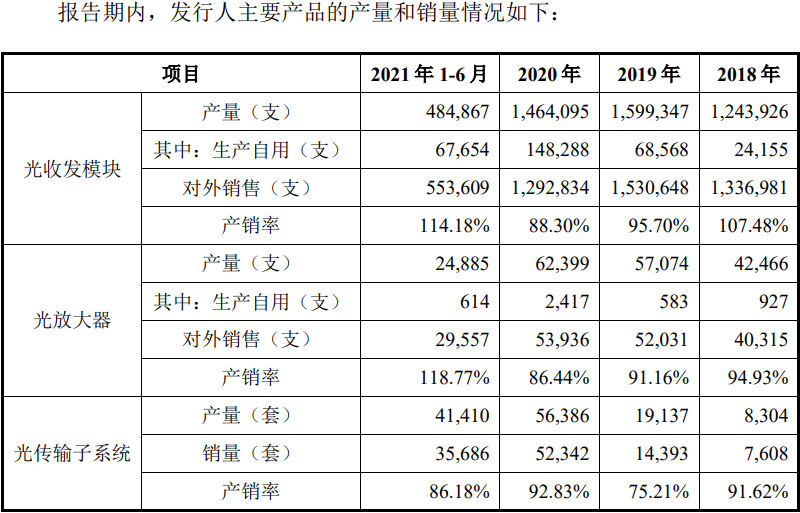

招股书披露,德科立的主要产品为光收发模块、光放大器和光传输子系统三类,由于各类商品在2019年、2020年产销率均未达到100%,所以每年会新增一定的产品库存。

图源招股书

同样以2020年为例,根据2020年公司三类产品的产量和销量,可得出2020光收发模块、光放大器和光传输子系统的产品库存商品净增加量分别为22,973支、6,046支、4,044套;

数据显示,公司2020年光收发模块单位成本为每支138.97元,根据2020年22,973支的库存增加量可计算出该产品新增库存额为319.26万元;同样的逻辑,2020年新增6,046支光放大器的库存增加量,及每支2,641.28元的单位成本,可计算出2020年光放大器新增库存额为1,596.92万元,同样根据2020年光传输子系统4,044套的新增库存量、每套1,834.90元的单位成本可计算出该年度该类产品新增库存额为742.03万元,则综合2020年三类产品新增库存总额为2,658.21万元。

招股书显示,2019年、2020年,德科立的库存数据余额(库存商品+发出商品)分别为8,402.34万元、18,350.81万元,由此,可得出2020年实际披露的产品新增库存额为9,948.47万元,较上述产销得出的库存新增额多出7,290.26万元。

正常情况下,产品期末存货的变化源自于产品产销量的变化。产品期末存货等于期初存货加上本期新增。那么,为何产销得出的库存新增额较实际披露的相差7千多万?

图源招股书

三次更换控股股东和实控人,涉嫌虚假出资被告

招股书显示,公司前身为无锡市中兴光电子技术有限公司(简称“中兴光电子”),设立于2000年1月。由中兴通讯、吴培春、魏玉三方共同出资设立,注册资本为800.00万元, 其中,中兴通讯出资520.00万元(现金392.00万元、技术128.00万元),吴培春出资176.00万元(现金48.00万元,技术128.00万元),魏玉现金出资104.00万元。

值得注意的是,中兴通讯与吴培春以非专利技术出资认缴注册资本 256.00 万元,占公司注册资本的32.00%,出资占比超过注册资本的20.00%,不符合当时公司法规定,而具有高新技术成果的除外,但直到2000年9月,公司取得江苏省科学技术厅就掺铒光纤放大器(EDFA)产品颁发的《高新技术产品认定证书》,认为该出资瑕疵已消除。

经营13年后,2013年10月,中兴通讯以聚焦主业为由,退出中兴光电子,将其持有的65%的股权全部转让给中科白云;而又仅仅经营了两年多,2016年1月,中科白云、中科创投称中兴光电子业绩增长乏力、持股信心受挫,将其持有的全部股权又转让给硕贝德控股。

硕贝德也仅经营了三年多,称子公司惠州硕贝德无线科技股份有限公司股份质押比例较高,硕贝德控股及其实际控制人朱坤华资金压力较大,急需出售德科立等控股子公司的股权套现解决质押风险,于2019年5月将其股权又转让给由公司管理层桂桑、渠建平和张劭共同设立的泰可领科,公司现控股股东为泰可领科,实控人为上述三人。

财经参考注意到,桂桑、渠建平和张劭以泰可领科的名义从硕贝德控股收购公司的股权的资金全部来自于借款,其来源于向兰忆超、陆建明及江苏银行的借款构成,合计金额2.2亿元。

2019年6月至2021年2月,实际控制人及控股股东通过股权转让、周转借款、取得发行人分红款的方式筹集资金,归还借款合计26,841.07万元。而在还款资金来源中,周转借款又分别为来自于陆建明、兰忆超。

公司的股权结构中显示,公司的第一股东为桂桑、渠建平和张劭组成的泰可领科,持股比例为33.91%,第二股东为钱明颖,持股比例为14.90%,钱明颖与陆建明系夫妻关系,兰忆超为公司第四股东,持股比例5.78%,即在上市前,上述借款人或明或暗成了公司的股东,共享此次IPO财富盛宴。

根据公开资料,钱明颖、兰忆超的部分关联方经营范围与德科立主营业务较为相似,公司是否为了规避同业竞争而采取借款的形式存在代持,受到了上交所的关注和问询。但公司称不存在该行为。

德科立在自身对外投资中也涉嫌虚假出资被诉至公堂。2021年10 月,公司参股公司鸿图微电子控股股东江苏火炬创业投资有限公司在无锡市新吴区人民法院向发行人提起诉讼,原告认为,在鸿图微电子成立时,中兴光电子未实际向鸿图微电子履行出资义务,未履行《投资合同》及《技术转让合同》约定义务,导致原告2,828.00万元投资款全部遭受损失,应按《投资合同》规定赔偿原告损失。2022年2月7日,在遭驳回后,火炬创业投资提出上诉。该诉讼诉讼导致公司被冻结资金3,000.00万元。

对此招股书表示,起诉公司的相关事由发生距今已近十年,诉讼涉及的CMOS 图像传感器芯片相关知识产权与发行人目前主营业务无关,且其索赔金额占公司2020年度净利润的比例为19.87%,比重不高,不会对公司产生重大不利影响。

资料显示,鸿图微电子成立于2012年9月,公司为其第二大股东,持股比例32.42%,主要研发、生产CMOS图像传感器芯片产品。由于下游行业技术迭代较快,同时管理不善,产品开发和市场开拓进度严重不及预期,鸿图微电子陷入经营困境。2020年11月18日,法院裁定鸿图微电子破产。

销售对前东家“中兴通讯”存重大依赖,上市同行经营规模垫底最新利润水平下滑

作为德科立成立之初的控股股东,且如今仍然通过红土湛卢、深创投间接持有公司股份,目前公司对其前大东家中兴通讯销售存重大依赖。

报告期内,公司向前五大客户销售金额分别为18,492.33 万元、27,186.09 万元、47,418.24万元和24,380.25万元,占同期公司营业收入的比例分别为 69.77%、70.17%、71.34%和63.65%,客户集中度较高。对比同行,2018年-2020年,同行对前五客户销售占比的均值低于公司15个点左右。

前五客户中,公司向中兴通讯销售收入分别为9,614.00万元、21,537.97 万元、36,520.75万元和16,552.79万元,占同期公司营业收入的比例分别为 36.27%、55.59%、54.94%和43.22%,两期过半收入来自于中兴通讯,而同行对第一客户的销售平均维持在25%左右,远低于公司的集中度。

图源招股书

公司对第一客户中兴通讯的销售占比远大于第二客户的占比,报告期内,公司对第二客户的销售占比分别为17.31%、4.54%、5.43%和6.59%。不难看出,如果公司未来与该等客户的合作发生不利变化且公司无法有效开拓其他客户或现有客户需求受国家相关行业政策变化影响大幅下降,则较高的客户集中度和一定的大客户依赖性将对公司的经营产生不利影响。

除公司外,中兴通讯光收发模块的供应商还包括光迅科技、中际旭创、新易盛、武汉华工正源光子技术有限公司及青岛海信宽带多媒体技术有限公司等多家公司,光放大器供应商还包括光迅科技、昂纳信息技术(深圳)有限公司、福州高意通讯有限公司(系II-VI子公司)等公司,均为行业内知名公司。而公司产品占中兴通讯同类产品采购额的比重较小,向其销售光收发模块占中兴通讯光收发模块采购额的比重在10%以下。

因而,德科立随时面临被“抛弃”的风险,而为了向其销售,公司对中兴通讯采用了廉价销售和寄售模式。招股书显示,公司对中兴通信的销售价格明显低于其他客户,部分产品更是不及其他客户价格的7折。同时,公司寄售收入占主营业务收入比例分别为51.64%、58.06%、55.84%和49.37%,公司采用寄售模式进行销售的客户包括中兴通讯、烽火通信,寄售产品主要为光收发模块和光放大器。

图源招股书

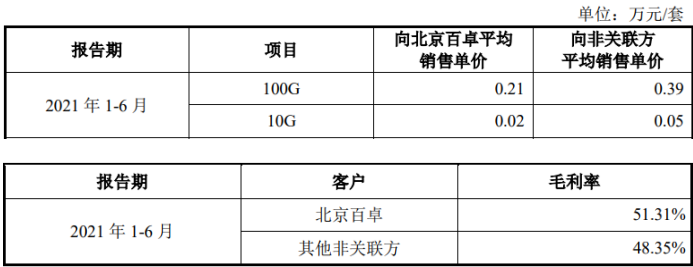

此外,公司还向北京百卓、江苏通鼎宽带有限公司等关联方进行销售,公司2021年上半年对上述关联方销售为2,525.87万元,占比攀升至6.59%。有意思的是,公司在2021年上半年对北京百卓的销售价格显著低于非关联方,但其毛利率却高于无关联的第三方。

图源招股书

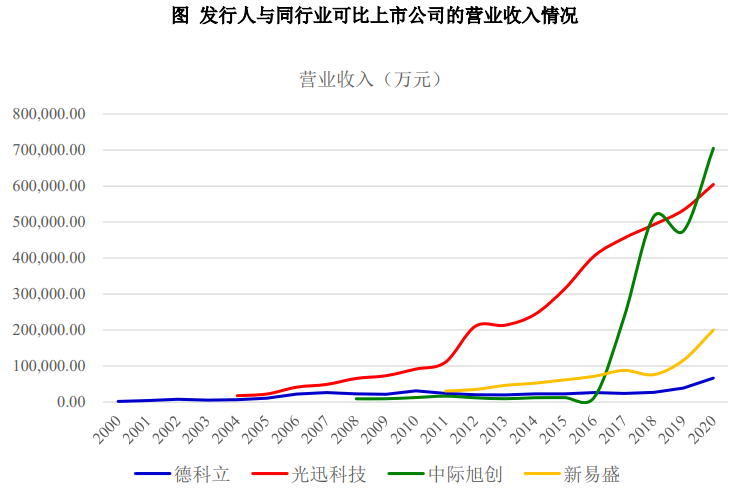

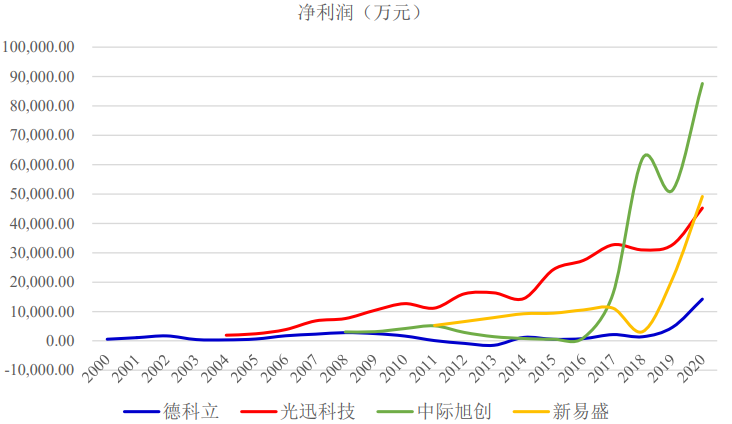

财经参考注意到,与同行上市公司相比,公司的体量处于垫底位置。2020年,公司的营收为6.6亿元,利润为1.4亿元;而同行营收均在20亿及以上,中际旭创更是高达70亿元,同行利润均在4亿以上,中际旭创利润接近9亿元。公司与上市同行差距显著。

图源招股书

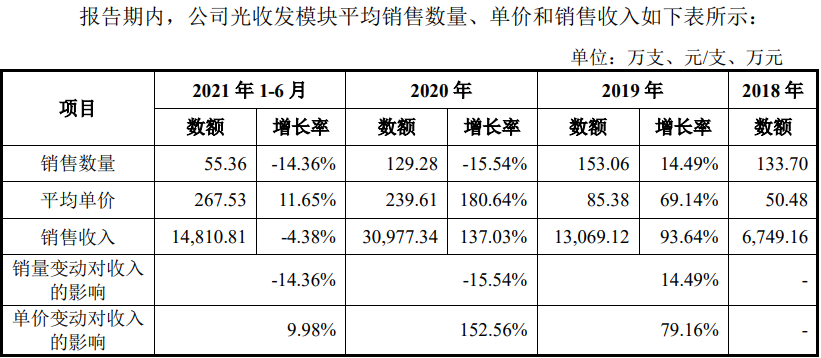

近年来,德科立的收入虽不断上升,但其主要产品光收发模块的销售却呈现了下滑态势。而其推升收入主要靠涨价,2020年,公司光收发模块的收入约为3.1亿元,占比近半,但其销量仅有129.28万支,较2019年的销量下滑了15.54%,而2021年上半年销量继续同比下滑了14.36%。

图源招股书

财经参考注意到,公司业绩经历了连续增长后,在2021年踩下了刹车,出现了增收不增利的窘境。根据财务数据显示,公司2021年实现收入7.32亿元,同比增长10.11%,2021年净利润为1.27亿元,同比下滑11.00%,2021年扣非净利则同比下滑20.47%。

同时,从公司盈利的质量来看也堪忧。报告期内,公司经营活动产生的现金流量净额分别为-235.66万元、- 5,187.89 万元、-17,499.41万元及-3,029.80 万元,常年呈现净流出。

而在资金紧绷的情形下,实控人迫于还款压力,在2020年一年便进行了两次分红,金额达8,000万元,实现股利派发后,公司又向资本市场募资2.5亿元用于补充流动资金。

另外,值得注意的是,德科立在光模块销量呈现下滑的态势下,公司募资6亿元用于拓产及升级,其募投能否消化也受到了上交所的关注和问询。

公司是否对中兴通讯存销售依赖?2021年增收不增利的原因是什么?据公开信息显示,光模块公司如旭创、新易盛均向Finisar(后被II-VI收购)支付过千万级别专利和和解费用,公司是否从第一供应商II-VI购买或支付过技术等方面的费用?财经参考参考就上述问题发邮件至公司,公司回复称以招股书和审核问询回复中的内容为准。

- 德科立信披数据存疑,三次“易主”最新利润下滑两成2022-03-07

- 菲鹏生物信披数据存疑,产品利润丰厚售价116元成本仅2.1元2022-03-02

- 极兔速递进军拉丁美洲市场 在墨西哥起网运营2022-02-28

- 港交所营收净利均创新高 内地企业成香港IPO市场主力2022-02-28

- 凌志软件2021年度主营业务稳健增长 国内市场开拓成效显著2022-02-28

- 一号文件力推数字乡村建设 神州信息超前布局优势凸显2022-02-28