继8月30号暂缓审议后,江苏天工科技股份有限公司(以下简称“天工股份”)将于11月1日再次在北交所上会,公司此次计划募资3.6亿元,用于年产3,000吨高端钛及钛合金棒、丝材生产线建设项目。

招股书披露,天工股份主要从事钛及钛合金材料的研发、生产与销售。天工股份为港交所上市公司天工国际子公司,2023年,公司收入首次突破10亿大关,实现年利润1.7亿元。

现任董事长为加拿大国籍,创始人朱小坤曾卷入“原徐州市长贪腐案”

天工股份的前身为2010年1月设立的江苏天工钛业科技有限公司(简称“天工有限”),公司主要从事钛及钛合金材料的研发、生产与销售。

股权结构显示,天工投资直接持有公司75.58%的股份,为公司控股股东。朱小坤、于玉梅及朱泽峰通过天工投资持有公司75.58%的股份,朱小坤直接持有公司2.47%的股份。朱泽峰担任公司董事长,朱小坤担任公司董事,朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人(称“朱氏家族”)共同为公司实际控制人。

公开资料显示,公司的创始股东朱小坤1975年参加工作,至1981年六年间,历任丹阳市后巷镇前巷村治保主任、民兵营长、主任。

1981年,江苏天工集团有限公司的前身——丹阳前巷村村办五金厂开始尝试产品转型,曾经担任过生产队长的朱小坤担任该厂的厂长。执掌五金厂后,开始转行做铜拉手,后来又改做塑料瓶盖;之后又改做电视机强力天线,之后又干起电子琴,但均未取得较好的效益,直至1987年开始改做工具麻花钻。

上世纪90年代,天工麻花钻进入快速发展时期,时值工具钢市场紧俏,让朱小坤和“天工麻花”一路“狂飙”。经过近20年的经营发展,2007年,朱小坤携天工国际在港交所主板上市。

近年来,朱氏家族还在英属维尔京群岛、萨摩亚、开曼群岛、泰国和中国香港等境内外多地设立企业,除控天工国际和公司外,还控制了Silver Power (HK) Ltd、天工工具、天工(香港)、天工新一科技等10多家企业,行业主要涉及高速钢及模具钢、切削工具相关产品、医疗器械及配件及计算机、通信和其他电子设备制造等行业。

早在2015年,天工股份便在新三板挂牌上市,彼时交易转让方式为协议转让,2017年1月,公司股票由协议转让方式变更为做市转让方式。2019年,因提供做市报价服务的做市商不足2家,公司股票交易方式强制变更为集合竞价交易方式。此次,公司又转板至北交所上市。如无意外,朱氏家族又将收获旗下第二家上市企业。

在新三板挂牌期间,天工股份出现了违规事件。2016年7月第二次定向增发过程中,部分公司员工及实际控制人控制的其他企业相关员工因看好公司未来发展前景,希望投资公司,但自身不具备认购资格,为简化程序,委托股票发行 对象杨昭、陈杰、朱林飞、徐少奇、蒋荣军代为投资入股。而针对股份代持事项未及时履行信息披露,由此,朱小坤(实际控制人兼时任董事长)等被采取口头警示措施。

同时,公司实际控制人为朱小坤、于玉梅及朱泽峰,控制权未发生变更,但存在因2017年海外收购事宜追溯确认实际控制人的情形。2023年11月27日,针对股份代持事项及实际控制人追溯确认事项,江苏证监局对公司采取出具警示函的行政监管措施,并记入证券期货市场诚信档案;对朱小坤(实际控制人兼时任董事长)等高管采取出具监管谈话的行政监管措施。

从公司成立起,朱小坤一直参与天工股份的经营管理,并出任董事长,但在2022年11月辞职了董事长一职,担任董事一职,公司董事长由其儿子朱泽峰担任。

招股书显示,朱泽峰在2015年加入加拿大国籍。公司表示,由于朱泽峰先前在加拿大留学,出于个人职业和生活规划的考虑。

除了控制天工集团为优秀的民营企业家外,朱小坤还担任江苏商会监事会主席、全国人大代表等多项社会职务。

不过,在其经营天工集团的历程中,也曾卷入原徐州市长陈耀南贪腐案。陈耀南历任丹阳市委书记,镇江市委副书记,徐州市委副书记、市长。2001年5月,陈耀南担任徐州市长仅5个多月被江苏省纪委“双规”。据媒体报道,陈耀南担任镇江市委副书记时曾花钱买官,不料上当受骗。2002年12月,徐州市中级人民法院以受贿罪、巨额财产来源不明罪判处陈耀南无期徒刑。

根据110法律咨询网显示,99年/2000年春节及2000年1月,陈耀楠先后收受丹阳天工集团董事长朱小坤以拜年、探病送的28,000元。

收入结构发生重大变化单一客户销售占比超过80%,客户流失加大部分客户毛利率为负,2024年上半年收入同比下滑

财务数据显示,报告期内,公司主营业务收入分别为26,314.60万元、36,252.69万元和96,598.72万元。2021年至2023年,公司主营业务收入复合增长率为91.60%,体现公司良好的成长性,公司业务市场前景广阔。

2023年公司业绩亮眼,该年度实现营业收入为10.35亿元,首次突破10亿大关,同比大增170.05%,远高于同行。同期同行中增长最快的金天钛业同比增长率为14.31%。

天工股份2023年收入的高速增长得益于其“衣食父母”第一大客户常州索罗曼。2022 年,公司向消费电子行业客户常州索罗曼销售收入为10,686.32万元,占营业收入比重27.88%,其成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现向其销售收入86,383.97万元,占比83.45%,单一客户销售收入远超50%。

值得注意的是,公司销售的大幅增长,出现了“坡脚”,公司收入的结构发生了重大变化。报告期内,线材的销售收入分别为4,021.00万元、14,717.65万元和88,018.55万元,占主营业务收入的比例分别为15.28%、40.60%和91.12%。报告期内板材的销售收入分别为15,970.45万元、13,144.58万元和4,246.27万元,占主营业务收入的比例分别为60.69%、36.26%和4.40%;报告期内,管材的销售收入分别为6,323.14万元、8,390.46万元和2,801.86万元,占主营业务收入的比例分别为24.03%、23.14%和2.89%,公司线材收入飞速增长,而板材和管材的收入快速下滑。

伴随而来的还有公司客户结构的变化。报告期内公司主营业务中,合作年限为1年以内的客户数量分别为34家、36家、32家和9家。2020年至2022年期间新客户开发数量较为稳定。2023年度,新客户开发数量大幅降低,合作超1年以上的退出的客户为56家,退出的数量几近2022年的一倍。

2023年度,公司的板材和管材业务中还出现了部分客户负毛利销售的情况。

同时,对单一客户的高度依赖,使公司现金流出现了紧绷。2021年至2023 年,公司的经营活动现金流量净额分别为1,857.07万元、7,223.36万元和 384.76万元。2023年,公司的营业收入较2022年增长170.05%,但应收账款较2022年末增长292.55%,应收账款增速高于营业收入,短期内占用了部分营运资金,使得2023年的现金流较2022年还出现了大幅下滑。

有意思的是,2021年3月,天工股份还与第一客户常州索罗曼共同投资设立江苏天工索罗曼合金材料有限公司(简称“天工索罗曼”),设立之初,常州索罗曼持股55%,公司持股45%。2022年10月,公司通过认购增资股份,持股比例增加至55%,并将该公司纳入合并范围。2022年,天工索罗曼的净利润为72.34 万元,2023年的净利润为1,190.69万元。

财经参考注意到,公司向第一客户常州索罗曼销售产品毛利率大幅高于其他产品毛利率,问询函提出双方交易价格的公允性时,公司表示,常州索罗曼主要向公司采购线材,主要产品为定制产品,公司未向其他客户进行销售,无法横向比较。同行业可比上市公司也未就是否存在销售相同或类似产品进行对外披露,无法进行比较。而对比常州索罗曼向其他供应商采购时的价格,差异率在10%以内。

天工股份亦坦言,经营业绩对常州索罗曼存在一定程度的依赖。 同时,若常州索罗曼因下游客户需求降低、未能取得供应商资格、市场竞争激烈等原因导致其自身经营状况或业务结构发生重大变化,或因供应商与其建立合作关系而导致公司于产业链中被替代,大幅降低向公司采购产品的价格或数量,则公司营业收入和利润可能出现较大幅度的下滑,甚至可能出现经营业绩亏损的情形。

2024年上半年,天工股份实现营业收入为40,688.98万元,同比下降16.55%,在出现了连续尤其是2023年高速增长后出现了下滑。公司称较上年同期减少 16.55%,主要系2024年 1-6月售价相对合金线材产品较低的纯钛线材产品销量占比增加所致。

现金流与收入之间财务数据勾稽关系异常,产量与耗电量不匹配,董监事履历存疑

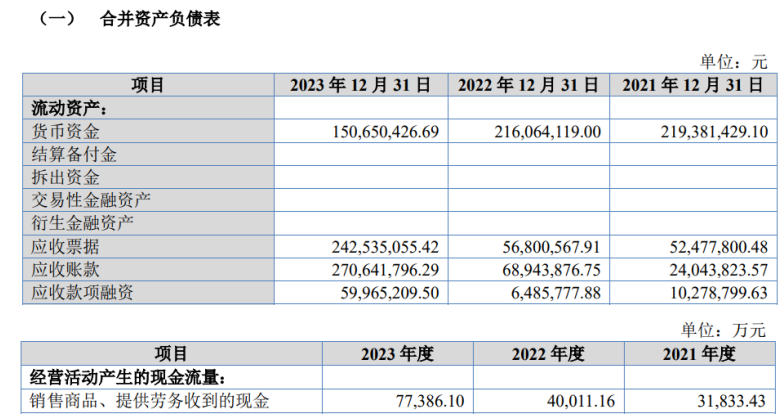

财报显示,天工股份2023年营业收入总额达103,510.96万元,其中境外收入778.58万元不需要考虑增值税,国内收入适用税率13%,经计算2023年其含税营业收入金额达116,866.17万元。

根据财务勾稽的原理,这个规模的含税营业收入在财务报表中将体现为同等规模的现金流入和应收票据及应收账款等经营性债权的增减。

在资产负债表中,2023年末天工股份应收票据、应收账款及应收款项融资合计金额达57,314.21万元,相较2022年末相同项目的13,223.02万元增加了44,091.19万元。其中,2023年应收的坏账准备为1,831.86万元,较上期的779.27万元,增加了1,052.59万元,算上坏账准备因素影响后,其当年应收债权实际增加额为45,143.78万元,这也就意味着本期有45,143.78万元的营业收入体现为经营性债权的增加,因此,将含税收入扣除新增的经营性债权后,约有71,722.39万元将体现为当年经营性现金的流入。

进一步来看其合并现金流量表,2023年天工股份“销售商品、提供劳务收到的现金”为77,386.10万元,其中包含合同负债(即预收账款)增加额5.34万元,剔除这部分影响后,与本期营收相关的现金流入金额达77,380.76万元,该金额比我们上述核算结果多出了5,658.37万元,而这多出的5,600多万的现金流入来自何处就不得而知了。

同时,报告期各期产品产量分别为3,779吨、3,592吨、5,672吨,各期耗电量分别为14,582,220.00千瓦时、16,738,201.20千瓦时、33,062,287.60千瓦时,与产量波动存在差异。

另外,公司在披露董事和监事的履历出现了问题。招股书显示,公司独董金文于1993年7月至1997年7月,就职于南京镜湖律师事务所,但查无该所,而与之较为接近的江苏镜湖律师事务所则设立于2007年10月,即在金文履职期间还未成立。

公司监事、车间主任、科创部副部长刘佳2008 年至 2011 年,就职于江苏镇江大金铁路器材有限公司,而与之接近的企业为镇江大全铁路器材有限公司。

(文章图源招股书、天眼查、问询函)

- 天工股份二度闯关北交所,八成收入来自于第一客户2024-10-31

- 双瑞股份员工受贿被判刑,分红7,800万又募资补流2024-10-31

- 港迪技术实控人曾涉港迪电气行贿案,分红7千万又募资1亿补流2024-10-23

- 强达电路实控人配偶代收代付,产品产销均下滑仍募资拓产2024-10-18

- 上大股份专注高温合金十七载,致力成为高端装备材料的领先供应商2024-10-17

- 强邦新材:印刷版材领域的领航者与资本市场的璀璨新星2024-10-16