包头市英思特稀磁新材料股份有限公司(简称:英思特)首次公开发行股票正在进行路演,将于11月22日开启网下发行与网上申购,此次IPO,英思特拟募集资金6.06亿元,主要用于扩产项目、研发中心及智能工厂建设等方面。

英思特主要从事稀土永磁材料应用器件研发、生产和销售,要产品包括单磁体应用器件和磁组件应用器件,应用于笔记本电脑、平板电脑、智能手机、电子配件产品、智能家居产品等。

公司设立时实控人借钱给另两大股东出资,股权分散呈“三足鼎立”之势,第三股东父亲曾是深圳税务局干部,第五股东曾长期在第二大客户中担任要职,与关联方共用商号,从实控人旗下收购的子公司处于亏损状态,湖南英思特及周姓总经理曾卷入地方科技局干部受贿案

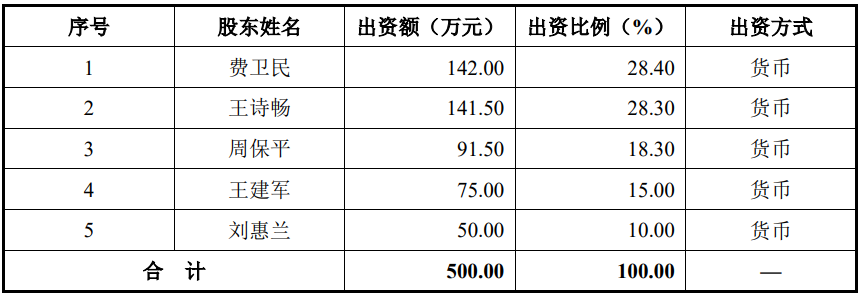

公司前身为包头市英思特稀磁新材料有限公司(简称“英思特有限”),成立于2011年6月,注册资本500万元,出资人为6名自然人股东。

英思特有限设立时,王建军名义上持有的75万元出资额中,60万元系代周保平持有。其中,王建军直接代周保平持有30万元份额;代刘峰、王宽林分别持有15万元份额,刘峰、王宽林与周保平分别系夫妻、朋友关系,此二人持有的共计30万元出资额同样实际代周保平持有。

招股书称,公司设立初期,发展前景不明朗,周保平不愿担任公司的第一大股东,因此与王建军协商,由王建军代周保平持有部分英思特有限的股权,2015年双方解除代持。

同时,其中王诗畅、刘惠兰出资中的56.6万元、20万元系向周保平借款,周保平出资中的8万元系向费卫民借款。

2012年12月,刘惠兰向王诗畅转让30万元出资额,王诗畅于2012年12月26日向刘惠兰支付了股权转让款30万元,但未办理工商变更。

2015年4月,刘惠兰将其持有的50万元出资额对外转让退出公司,其中相对应的30万元股权款直接支付给周保平用于偿还王诗畅对周保平的欠款,剩余 20万元偿还刘惠兰对周保平的欠款。

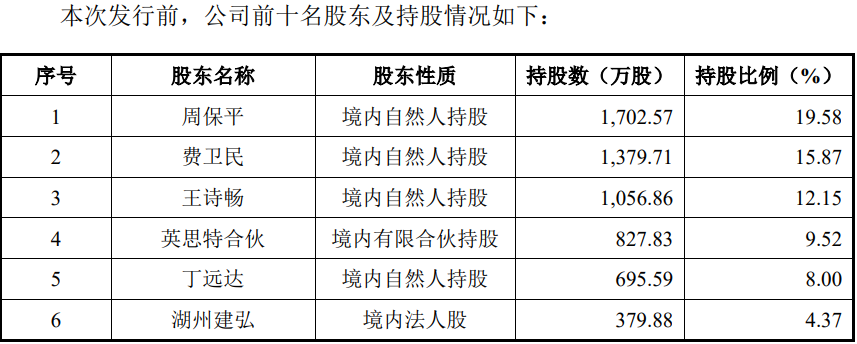

发行前,公司股权分散,前三股东直接持股均不足20%。招股书显示,公司无控股股东,实际控制人为周保平及费卫民,周保平直接持有公司19.58%股份,并通过作为英思特合伙的执行事务合伙人间接控制本公司9.52%股份;费卫民直接持有公司15.87%股份,并通过作为英思特管理的执行事务合伙人间接控制本公司0.91%股份;王诗畅直接持有公司12.15%股份。王诗畅与两位实控人签订《一致行动协议》,若周保平或费卫民无法达成一致意见时,将以周保平的意见为准。

发行前公司第三股东王诗畅为90后,实控人周保平借钱给其出资并让其保持前三股东席位,或与其父亲分不开。

资料显示,公司实控人之一费卫民在深圳创业时,即与王诗畅的父亲王强相识。王强看好稀磁行业的发展,决定以家庭积累和家庭投资收益的资金参与投资设立英思特有限。由于王诗畅为王强的独生子女且已成年,出于家庭财产分配的考虑,由王诗畅持有英思特有限的股权。

据王强任职履历显示,其自2011年1月至2014年2月在深圳市国家税务局南山区局管理八科工作,2011年1月至2013年10月任管理八科副科长,2013年11月至2014年2月任管理八科主任科员至退休。即英思特设立,其父亲在深圳税务局担任干部。

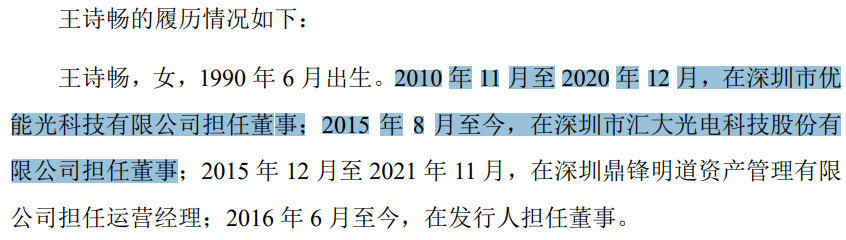

据王诗畅履历显示,其曾在深圳两家本地公司担任董事,但均于被注销,目前其担任英思特董事及深圳鼎锋明道资产运营经理。

实际上,英思特第五股东也另有来头。2020年12月26日,英思特召开2020 年第七次临时股东大会,同意自然人股东李季桦按照投前6.16亿元的估值向公司增资5,356.5217万元,李季桦实际代丁远达持有公司股权。2021年8月双方解除代持关系。

根据丁远达履历显示,其曾在立讯精密工作近十年,担任副总经理兼董秘6年。招股书显示,报告期内,立讯精密一直为公司的第二大客户,2022年,公司获得立讯精密“2022 年度优秀供应商奖”。

在入股公司前,费卫民于2002年6月和2010年5月分别设立了深圳市英思特晶体电波有限公司(简称“深圳英思特”)、湖南英思特晶体电波有限公司(简称“湖南英思特”),公司与两家企业均用了“英思特”商号。报告期内,英思特还与上述两家关联方发生了交易。

为了减少关联交易,公司于2021年9月通过非同一控制下企业合并完成对深圳英思特的收购,收购价格为690.45万元。2023年12月及2021年前三季度深圳英思特均亏损。

而其控制的湖南英思特曾卷入一起地方官员受贿案。

据案号为(2015)湘刑初字第355号的《徐某某贪污罪一案一审刑事判决书》显示,被告人徐某某任湘阴县科技局党组成员、副局长,伙同谭某某、易某某(已被判刑)、余某(另案处理,任湘阴县科技局科技管理股股长兼科技局会计。)经商量策划,于2009年9月至2013年元月期间以科技局的名义,从福湘木业有限公司、义丰祥实业有限公司等企业收取制作申报高新技术企业材料的相关费用19.1万元未入科技局的帐,被徐某某等四人瓜分。

湖南英思特陷入其中,但有意思的是,作为出庭的证人为周某,其为湖南英思特总经理。

天眼查显示,公司主要人员为费卫民(实控人、法人代表)、王立群(监事)、夏伟(经理,通过英思特合伙持有公司股份),从变更记录来看,曾短暂出现一名张华,那么这周姓总经理是谁?

62%以上收入依赖苹果公司,客户与供应商重叠,利用个人卡收支和出口复进口规避税收,实控人等通过公司个人卡转账董监高向客商人员之间发生资金拆借

报告期内,英思特向前五大客户的销售收入分别为4.31亿元、7.53亿元、7.1亿元和1.85亿元,占营业收入的比重分别为 64.35%、66.43%、74.56%和 78.44%,客户集中度较高。

英思特主要包括富士康、立讯精密、比亚迪、信维通信(江苏)有限公司、群光电子等,上述客户均为苹果、微软、华为、联想、小米等国际消费电子品牌商的代工厂。其中,报告期内公司最终应用于苹果终端产品的销售收入占营业收入的比重分别为62.29%、63.35%、65.95%和67.42%。

报告期内,包钢稀土和北方稀土共同组成公司第二供应商。2022年、2023年及2024年1-3月,公司对其采购金额共为11,462.97万元、5,778.01万元、2,517.43万元。

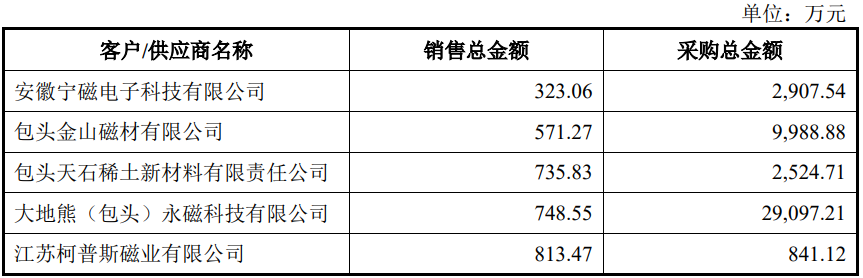

报告期内,与发行人持续发生购销交易且金额较大的安徽宁磁电子科技有限公司、 包头金山磁材有限公司磁材、包头天石稀土新材料有限责任公司大地熊(包头)永磁科技有限公司、江苏柯普斯磁业有限公司五家公司。

报告期内,公司共向上述客商重叠企业采购金额合计为4.54亿元,同期向其销售合计金额为3,192.18万元。

值得注意的是,英思特为了规避税收,采取了用个人卡收支和出口复进口的方式。

报告期内,出于避税的考虑,公司存在以员工个人卡收取部分废料收入回款的情况。2020-2021年,公司个人卡资金收入规模分别为1,335.50万元和1.18万元,资金支出规模分别为1,248.96万元和83.47万元,公司于2021年初开始进行整改,个人卡于2021年7全部注销。

另外,资金流水方面,报告期内,实际控制人及其亲属银行流水中存在较为频繁的存现取现行为,部分资金流向个人副业支出。周保平、费卫民、程轶向公司个人卡通过转账方式的借款主要用于购买理财、帮朋友借款等,周璇向个人卡通过转账方式的借款主要用于水产批发副业经营等。

周保平通过取现形式借款主要用于购房支出、副业生意和家庭日常开支,费卫民通过取现形式借款主要用于家庭日常开支。

2020-2022年,实控人周保平、费卫民等5人向客户包头市子午科技的刘福荣、关联方兼供应商湖南英思特的夏伟等客户供应商人员12人发生资金拆借,部分如包头市富明科技有限公司、包头市恩腾科技有限公司既是公司的客户又是供应商。

财务数据勾稽关系异常2023年约8,600万元收入无数据支撑,向竞争对手采购原料3.5亿元,与供应商披露数据“打架”高管履历穿越,业绩波动原料和废料销售创收2.62亿元,2024年收入明显增长情形下利润几无增长毛利率持续走低,分红3,400万元又募资1.5亿元补流

2023年,英思特实现的营业收入为95,183.97万元,较2022年的营收出现波动,但即便如此,或仍存在“水分”。

2023年,公司不含税营业收入为95,183.97万元,其中,外销收入为51,102.79万元,根据该年度外销收入增值税为0,境内收入适用的13%增值税税率核算,该年度的含税收入约为100,914.52万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

财务数据显示,2023年,公司销售商品、提供劳务收到的现金为94,971.06万元,同时,2023年末的合同负债为9.11万元,较2022年末的9.31万元减少了0.2万元,综合合同负债影响,则与2023年营业收入相关的现金流量流入金额为94,971.26万元。

与含税收入勾稽,则有5,943.26万元的含税收入因未收到现金流入从而形成了新增债权。

公司合并资产负债表显示,2023年的应收票据为608.22万元、应收账款为35,669.53万元、坏账准备为1,880.15万元,应收款项融资为109.57万元,合计金额为38,267.47万元,较2022年相同科目的41,471.08万元不仅未增加,反而减少了3,203.61万元,这一增一减之间,导致与上述勾稽得出数据相比,少了9,146.87万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书显示,公司公司已背书或贴现但尚未到期的应收票据金额为542.86万元,综合该因素影响,2023年,英思特还存在约8,604.01万元的含税营业收入既未收到现金又未形成新的债权,即2023年约8,600万元的收入成了“无源之水”,涉嫌虚增。

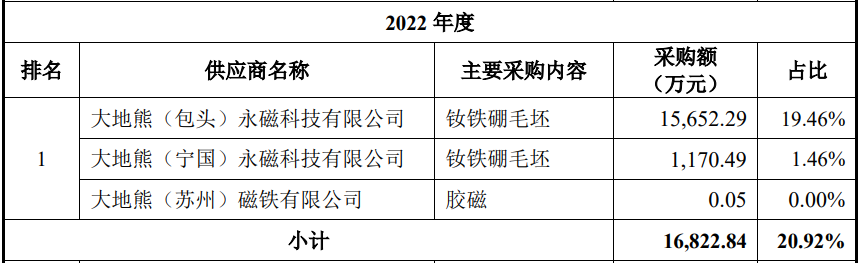

招股书显示,英思特的业务主要是以烧结钕铁硼毛坯为原材料生产制造稀土永磁应用器件产品,属于稀土产业的精深加工环节。公司将大地熊、中科三环、金力永磁等列入同行竞争对手。

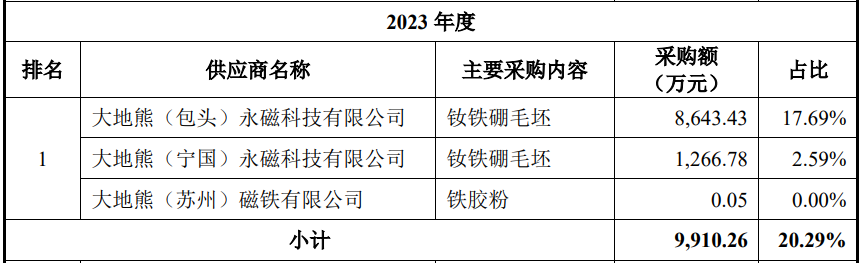

不过,大地熊却成为了公司的第一大供应商,主要向其采购钕铁硼毛坯,报告期内,公司共向其采购合计金额为3.5亿元。

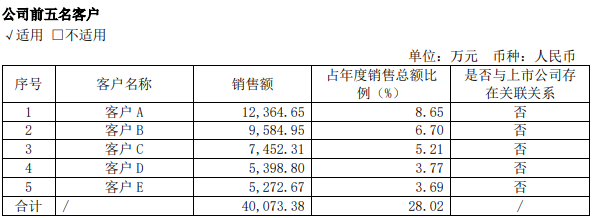

但从两者披露的数据来看,出现差异。2022年、2023年,公司向其采购的金额为16,822.84万元、9,910.26万元元,但大地熊年报并无此数据,2022年与之相近的为其对客户B的销售金额为16,575.88万元,2023年销售9,584.95万元。

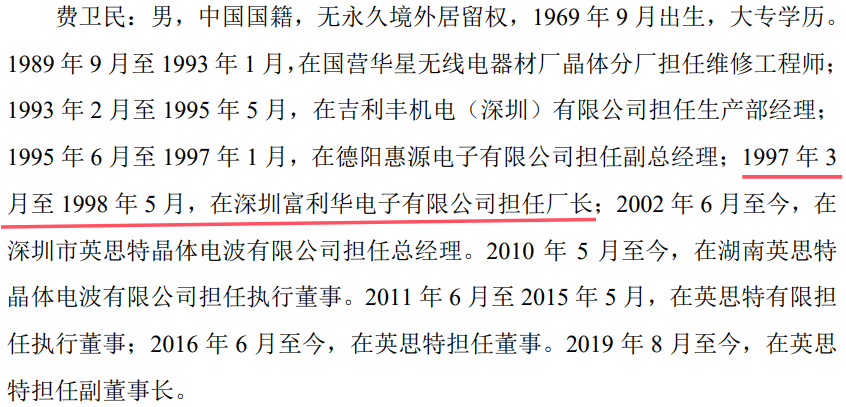

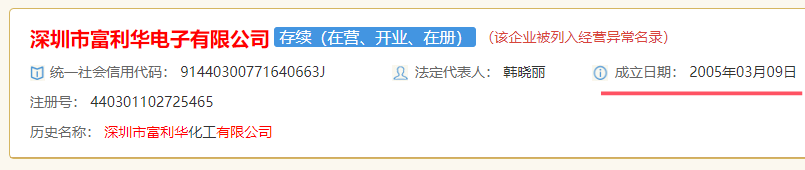

同时,公司在披露实控人费卫民履历也出现了穿越现象。招股书显示,费卫民于1997年3月至1998年5月,在深圳富利华电子有限公司担任厂长;工商资料显示,该企业设立于2005年3月,较其履职的时间晚了8年。

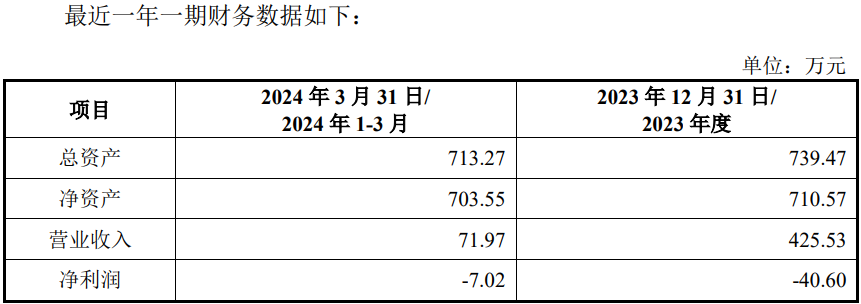

财务数据显示,公司营业收入分别为2021年度、2022年度、2023年度和2024 年1-3月,英思特营业收入金额为67,027.67万元、113,371.31万元、95,183.97万元和23,578.79万元,同期净利润分别为净利润分别为12,781.55 万元、19,928.92万元、13,833.85万元和1,960.64万元,业绩波动,出现了先升后降,2023年,收入净利双双下降。

在公司的收入组成部分中,公司靠买原料和废料创收不少。报告期内,公司来自于此项收入金额分别为2,310.80万元、15,804.40万元、6,784.74万元和1,347.01万元,合计金额为26,246.95万元。

公司预计2024年度实现营业收入110,115.10万元,同比增长15.69%; 预计2024年度归属于母公司股东的净利润为13,872.40万元,同比增长0.28%;公司净利润增长赶不上收入的增收源于盈利能力的下滑。

招股书披露,英思特产品包括单磁体应用器件和磁组件应用器件,主要应用于消费电子领域。2021年度、2022年度、2023年度和2024年1-3月,公司主营业务毛利率分别为31.73%、31.66%、28.65%和27.34%,持续下滑态势。

招股书显示,公司此次募集资金6.06亿元,其中,1.5亿元用于补充流动资金。但公司资金实力较为充裕,截至2024年3月,公司货币资金为3.22亿元,较2021年增加了1.5倍,其中2.69亿元用于银行存款。

2023年末,公司的现金流净额为1.54亿元,较2022年几近翻倍。从2022年开始公司财务费用为负值。2023年为-475.35 万元。

在上市前,公司于2022年9月向股东分红3,461.80万。

(文中图源于招股书、问询函、天眼查、国家企业信用信息公示系统)

- 佳驰科技登陆科创板:科技成果转化能力突出 近三年净利保持高速增长2024-12-05

- 天有为信息披露数据存疑,柳州下属公司有玄机2024-12-04

- 蓝宇股份实控人家属未提供银行流水,大客户自产墨水成竞争对手2024-12-03

- 博苑股份高买低卖实控人劣质资产,资金较充裕仍募资1.5亿“补血”2024-11-27

- 豪鹏科技:子公司参股公司Elong Power于纳斯达克上市 2024-11-24

- 英思特启动新股申购,信息披露存疑毛利率持续下滑2024-11-20