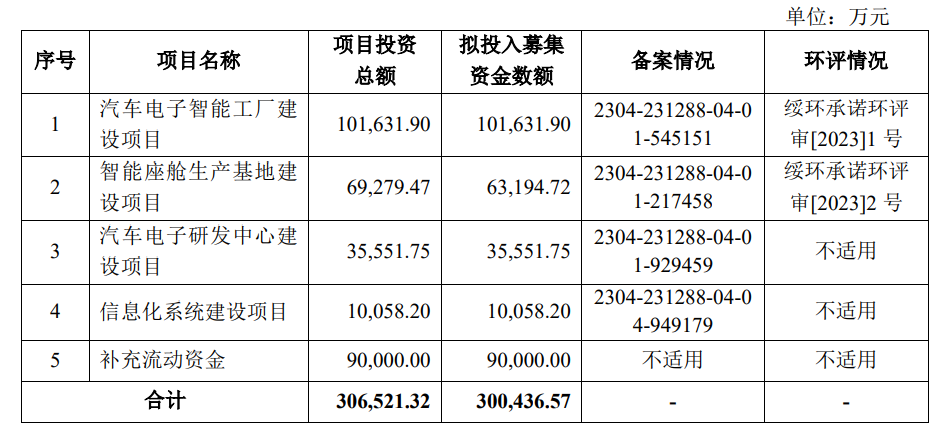

黑龙江天有为电子股份有限公司(以下简称“天有为”)首次公开发行股票将于12月6日上会,公司此次募集资金募集资金300,436.57万元,用于汽车电子智能工厂建设项目、智能座舱生产基地建设项目、汽车电子研发中心建设项目、信息化系统建设项目、补充流动资金。

财经参考发现,天有为实控人曾向员工及亲属借款1,700多万用于公司经营资金和改善生活,上市前通过股转加分红套利;对单一客户的销售占比超过50%,应收账款大幅飙升资金处于紧绷状态;其曾与人合伙开设柳州分公司、子公司,但在收入13.87亿的情形下实现利润不足1,500万,远低于公司整体盈利能力;同时与其合伙人对簿公堂,最后用公司股份和解。压低费用,漏缴社保加上政府输血让其利润增色不少。

实控人曾找亲属代持未签订代持协议相关证明亦无法查证,公司增资时实物出资证明资料遗失,实控人曾向84名员工及4名亲属借款1,751万其中100万用于个人家庭生活消费,上市前实控人股转加分红套利约1.1亿元

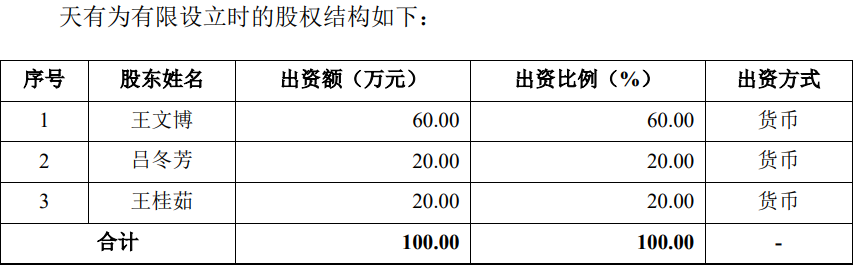

招股书披露,天有为设立于2003年5月,王文博、吕冬芳和王桂茹共同出资100万设立,均以货币出资。

由于王文博、吕冬芳系夫妻关系,设立时当地工商登记主管部门的业务经办人员将其视同一人。双方协商确定由王文博的姑姑王桂茹代持吕冬芳20%股权,但双方未签订代持协议。2009年3月,解除代持关系时,亦未签订代持解除协议。同时,上述事项无银行回单留存,涉及银行卡已注销,无法取得银行流水,王桂茹于2009年5月去世,王桂茹无配偶、子女。

设立半年后,2003年12月,天有为实施首次增资。王文博、吕冬芳以其投资建造的包括主厂房、车间、宿舍楼、锅炉房、车库、变电所等16,889.44㎡建筑对公司增资1,500万元。

其中,王文博认购的900万元注册资本以实物资产 9,472㎡房屋出资,吕冬芳认购的600万元注册资本以实物资产6,315㎡房屋出资。王文博和吕冬芳用于出资的房屋面积(合计15,787㎡)与《股东增资确认书》和实物出资评估报告中所载的其用于出资的房屋面积(合计 16,889.44 ㎡)存在差异。

同时,相关出资房屋建设于2003年,距今时间较远,天有为有限未能完整留存相关房屋建设涉及的全部手续文件。虽然天有为留存了王文博和吕冬芳支付部分工程款的发票、部分施工合同等资料,但出资房屋在被用于出资时尚未办理完毕产权证书,且公司未能完整留存并提供其他足以证明王文博和吕冬芳系出资房屋所有权人的证明文件。

为了弥补上述瑕疵,天有为有限于2017年12月召开股东会并作出决议, 同意天有为有限变更出资方式,王文博、吕冬芳分别缴付900万元、600万元货币资金以替代2003年12月增资时各自的实物出资。

在公司早期经营的过程中,还出现了“绝世好员工”,凑钱借款给老板用于公司经营所需资金和老板的日常开销。

问询函显示,2017年至2018年因天有为有限流动资金紧张,吕冬芳曾向84 名天有为有限当时的员工及4名实际控制人亲属借款1,751.00万元,后将借款资金1,651万元投入天有为有限运营使用。其余100万元借款陆续用于日常生活和消费。

天有为于2018年2月至2019年7月期间分批向吕冬芳还款,偿还的本息合计为 1,815万元。但吕冬芳向员工及亲属的借款直至2021年10月17日才全部还清。

值得注意的是,在上市前,实控人通过股转和分红套利了上亿元。

2021年10月,天有为开展股权激励,王文博、吕冬芳分别转让股权给9家员工持股平台,包括天有为一号、天有为二号、天有为三号等,涉及公司员工数量约299名,该股权转让的价格为92.38元/注册资本,王、吕夫妇套现了7,361万元。

同时,2023年1月,天有为以现金共计4,200万元对股东派发股利,王文博、吕冬芳夫妇分别直接持有公司53.60%和32.54%股份,合计持有86.14%的股份,按持股比例,两人共分的3,617.88万元,分红款主要用于实控人购买理财和定期存款。

通过上述股转和分红,实控人夫妇同套利10,978.88万元。

对单一客户现代汽车集团销售超50%,第一供应商由第一大客户指定,两大客户卷入受贿案件中,9亿元应收逾期账款1.96亿坏账准备6,700万,资金紧绷现金流大幅低于同期净利,2023年借款3.67亿元名下不动产全部抵押

报告期内,公司向前五大客户销售金额分别为85,076.93万元、166,496.46万元、284,622.21万元和173,933.35万元,占营业收入的比例分别为72.87%、84.42%、82.81%和85.29%,客户集中度较高。

前五客户中,天有为向现代汽车集团的销售金额占营业收入的比例分别为 23.21%、53.03%、52.79%和59.93%,公司客户集中度相对较高,特别是2022年度、2023年度和2024年1-6月向现代汽车集团的销售占比较高,公司对现代汽车集团存在重大依赖。

目前,公司主要客户为国内外知名整车厂商和汽车零部件供应商,与公司保持了多年的稳定合作关系。若未来公司与主要客户的合作关系发生变化,将对公司经营业绩产生重大不利影响。

需注意的是,公司的第一大供应商由现代汽车指定。报告期内,公司对乐金显示贸易(上海)有限公司(简称“乐金显示”)采购金额分别为3,023.49万元、19,070.66万元、23,992.05万元和17,168.60万元,占比分别为3.75%、13.13%、12.32%和14.92%,除2021年位居第五供应商外,其他各期均位居供应商头位。

问询函称,乐金显示是LG旗下公司,主要生产液晶屏,现代汽车集团指定采购 LG屏幕,用于部分车型仪表的生产。上海野锦电子有限公司为京东方液晶屏代理商,客户长安汽车指定采购京东方屏幕,用于部分车型仪表的生产。对于指定供应商,按照客户和指定供应商确定的价格采购。

招股书披露,公司前五客户主要为现代汽车集团、比亚迪、长安汽车、一汽集团、上汽集团及奇瑞集团。

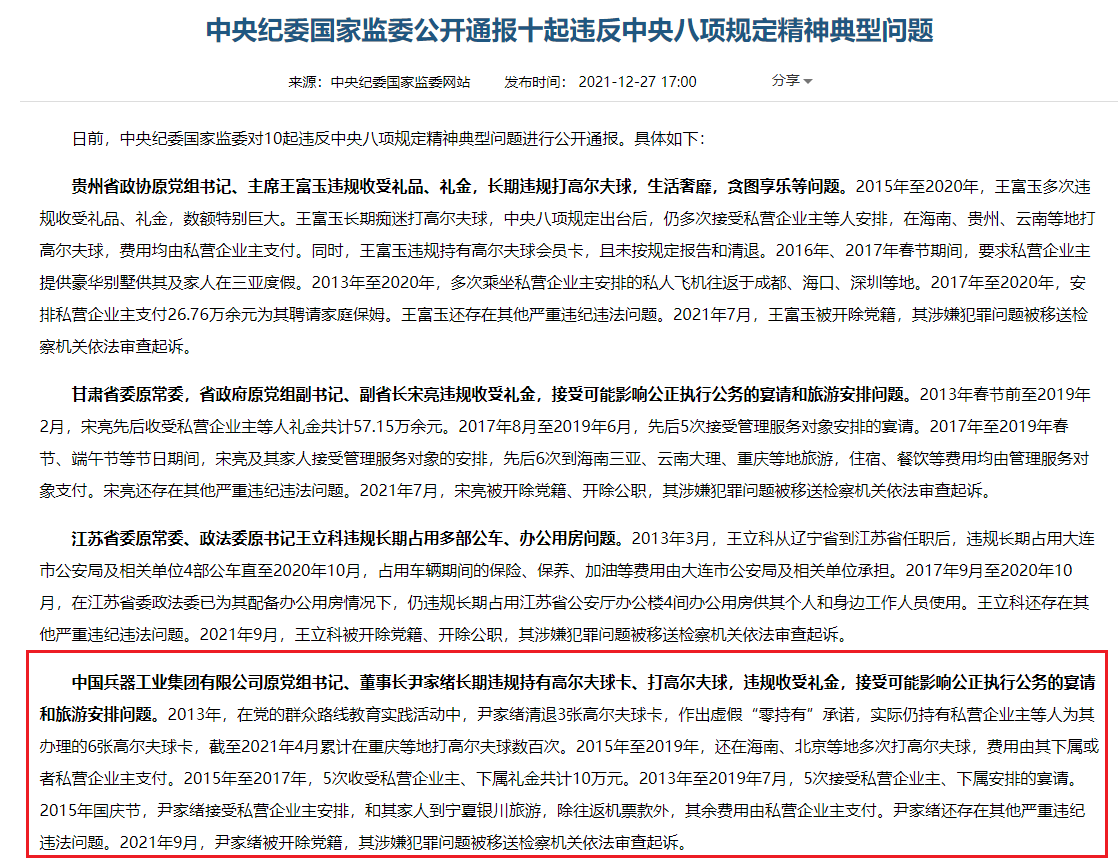

报告期内,上述两名客户卷入受贿案件中。

2021年12月,中国兵器工业集团党组书记、董事长尹家绪作为违反中央八项规定典型被公开通报。

尹家绪从1996年开始,在长安汽车(集团)公司历任常务副总经理、总经理、副董事长、董事长、总裁、党委书记等职,其中2002年初到2007年末,这六年时间里他是长安汽车的董事长。中国长安汽车集团股份有限公司是中国兵器装备集团有限公司的成员单位。

2024年10月,上海检察机关对上汽集团原副总裁陈德美涉嫌受贿、为亲友非法牟利提起公诉。

公诉机关指控:2007年至2023年,被告人陈德美先后利用担任上海汇众汽车制造有限公司总经理、上海汽车集团股份有限公司副总裁等职务上的便利,为相关单位和个人在提高业务份额、承揽项目、公司经营等事项上提供帮助,谋取利益。2008年至2024年,陈德美先后非法收受相关单位和个人给予的财物,共计人民币2,946.95万余元(以下币种均为人民币)。2013年至2017年,被告人陈德美利用担任上汽集团副总裁的职务便利,向相关人员打招呼,让其子实际控制的公司以明显高于市场的价格承接上汽集团相关业务,从中非法获利500万元。

招股书显示,报告期内,公司对长安汽车的销售金额分别为29,957.94万元、20,624.50 万元、33,060.34万元和12,273.03万元。长安汽车一直位于公司前五客户之列。

上汽集团为公司2021年、2022年第三、第五客户,公司对其销售金额分别为11,101.96万元、11,232.46万元。

报告期各期末,公司应收账款账面余额分别为25,160.89万元、61,981.63万元、96,216.95万元和 90,333.70万元,金额相对较大。

报告期各期末,公司应收账款余额前五名合计分别为15,770.23万元、50,197.85万元、75,406.47万元和72,435.73万元,占应收账款期末余额的比例分别为62.67%、80.98%、78.37%和80.19%。其中,现代汽车集团应收账款余额占天有为应收账款期末余额比例分别为30.04%、41.65%、30.48%和36.29%。

客户的高度集中,也使公司面临较大的回款压力。截至2024年6月末,公司的逾期账款为19,564.86万元,坏账准备为6,790.26万元。

2021年-2023年,天有为经营活动产生的现金流量净额为14,817.53万元、10,144.96万元、54,532.05万元,同期净利润分别为11,623.37万元、39,666.31万元和84,257.04万元,经营活动产生的现金流量净额大幅低于同期净利润。

为此,公司不得不向银行大幅举债,截至2023年末,公司的长期借款3.07亿元,短期借款0.6亿元,共3.67亿元,公司名下登记的不动产均已设定抵押,被担保债权所涉主债权合同项下实际发生的借款金额合计1.95亿元。若公司不能及时清偿到期债务,存在银行变卖抵押资产的可能,从而引起公司生产经营不稳定的风险。

天有为柳州下属单位经营收入合计13.87亿利润不到1,500万元,前员工加合作方彭超云曾与公司对薄公堂要求赔偿约4,500万,压低工资、漏缴社保及公积金3,660万元、政府“输血”1.68亿元共推利润攀升

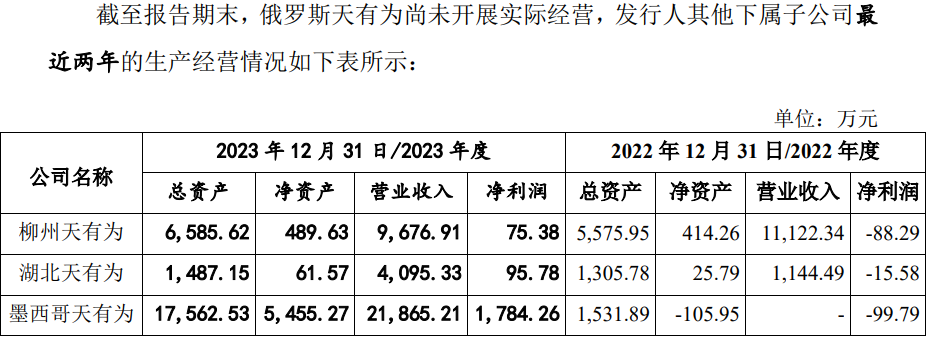

发行前,天有为旗下共四家子公司,除俄罗斯天有为未实际经营外,其他3家均在2023年实现了扭亏为盈。但国内的2家子公司盈利较小,均不足100万元。

招股书显示,为了服务上海通用五菱客户,2010年1月,天有为与彭超云合作设立柳州分公司,为规范经营,又与其在2017年12月,设立柳州子公司来承接分公司业务。不过,相对于公司整体30%多的毛利率来说,其盈利能力严重拉胯。

从2010年分公司成立起到2023年,取得经营收入共13.87亿元,但其取得利润共1,495万元,有意的是,在2017年-2019年及2022年,年收入均过亿的情形下,净利润为负。

作为重要的合作伙伴,彭超云还曾与公司对簿公堂。

招股书显示,“彭超云与天有为有限于2018年2月签署《合作经营协议之终止协议》,约定入股的前提条件为柳州分公司注销及彭超云向天有为有限转让所持柳州子公司股权完成,其中柳州子公司股权转让的公司变更登记于2018年7月办理完毕,柳州分公司于2022年2月完成注销。

由于间隔时间较长,期间天有为业务情况和经营业绩已发生较大变化,双方对入股价格存在不同理解,在未达成一致前,彭超云认为应按照合作经营终止前的方式继续支付分红款及费用。因此,2022年9月7日,彭超云以合同纠纷为案由将天有为有限、柳州天有为和吕冬芳诉至柳州市柳南区人民法院,诉请法院判令天有为有限和柳州天有为共同向彭超云支付2018年至2021年的分红款及费用,暂定44,967,983.34元,吕冬芳对前述付款义务承担连带责任。

2023年5月25日,公司与彭超云达成和解,公司实际控制人王文博、吕冬芳与彭超云签署了《财产份额转让协议》,约定王文博、吕冬芳将其持有的方缘合伙49.4999万元的份额无偿转让给彭超云,在转让时方缘合伙持有公司3,421,585股的股份,占公司总股本的比例为2.85%。同日彭超云向柳州市柳南区人民法院申请撤诉。

柳州下属单位一共盈利才1,459万,为何在面对要求4,500万赔偿时,愿意妥协?

报告期内,彭超云曾对接的客户上汽通用五菱仍为发行人的重要客户,但在2022年,淡出了前五客户之列。

财经参考注意到,天有为采取了多种方式增厚利润,尤其是在员工身上大作文章。

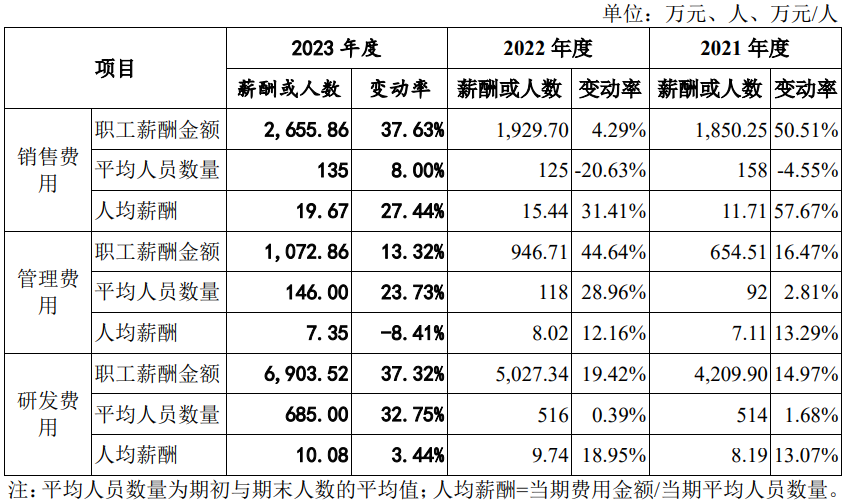

薪酬方面,销售人员的年度工资分别为11.71万元、15.44万元和19.67万元;管理人员年度工资分别为7.11万元、8.02万元和7.35万元,2023年在收入利润大幅增长的情形下才出现了降薪,研发人员分别为8.19万元、9.74万元和10.08万元,均不及同行薪酬。

同时,2020-2023年,天有为社会保险缴纳比例(取五险中缴纳最低的比例)分别为13.93%、60.59%、54.98%和72.49%,住房公积金缴纳比例为0,44.02%、52.17%和74.75%,公司社会保险和住房公积金缴纳比例远低于同行业可比公司。

报告期各期,公司应缴未缴社会保险费和住房公积金的影响金额分别为712.70万元、1,527.92万元、1,120.56万元和300.46万元,占公司当期归属于母公司所有者的净利润的比例分别为6.14%、3.85%、1.33%和0.55%。

同时,政府还给予其大量“输血”。报告期内,公司享受的政府财政补贴主要用于产线建设和日常运营,计入当期损益的政府补助金额分别为1,729.37万元、4,037.75万元、6,971.19万元和4,046.08万元,合计金额达1.68亿元,各期补助占当期利润总额的13.48%、9.08%、7.03%和6.28%。

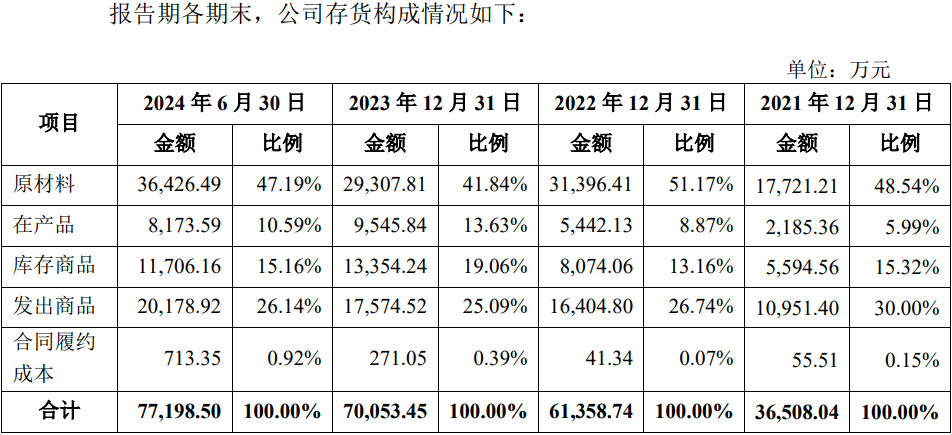

2023年产品产销后结余的库存与实际披露的库存相差5,400多万,外销收入大幅攀升海关出口数据超过出口退税数据3.39亿元,经营规模研发投入不及同行毛利率却异常高于同行,产能、产销率均不足100%大举募资30亿元拓产

招股书显示,公司主要从事汽车仪表的研发设计、生产、销售和服务。主要产品包括电子式组合仪表、全液晶组合仪表、双联屏仪表及其他汽车电子产品与服务。

从产品的产销情况来看,其结余的产品库存与实际披露的出现了较大偏差。

以2023年为例,该年度的电子式组合仪表产量为159.92万块,销量为159.37万块,则该年度电子式组合仪表产量新增库存数量为0.55万块。同样,根全液晶组合仪表、双联屏仪表产量和销量,可得,该年度其新增库存数量分别为22.2万块、3.36万块。

问询函显示,2023年,电子式组合仪表、全液晶组合仪表、双联屏仪表单位成本分别为116.93元/块、369.22 元/块、1,091.47 元/块,则根据库存量和单位成本,上述三类产品的新增库存额分别为64.31万元、8,196.68万元、3,667.34万元,合计新增库存额约为11,928.33万元,即2023年的产品库存额较2022年增加额为11,928.33万元。

而招股书实际披露,2023的库存商品为13,354.24万元,发出商品为17,574.52万元,2022年的库存商品和发出商品分别8,074.06 万元、16,404.80万元,则公司2023年、2022年的产品库存金额分别30,928.76万元、24,478.86万元,则2023年产品库存较2022年增加了6,449.9万元,较上述新增库存金额的11,928.33万元少了5,478.43万元。

那么,这5,400万元的产品库存去哪儿了?

报告期内,随着公司全液晶组合仪表和双联屏仪表销售收入的增加,公司业绩显著增长,2021年至2023年,公司营业收入年复合增长率为71.58%,增速远高于同行增速的均值。

公司收入的快速增长得益于外销收入的大幅攀升。报告期内,公司实现的外销收入分别16,217.78万元、92,472.12万元、162,534.59万元和116,833.58万元,占主营业务收入的比例分别为13.96%、47.06%、47.47%和57.48%。

公司境外客户主要分布在韩国、美国、斯洛伐克、印度、马来西亚、土耳其、越南、墨西哥等国家和地区。

不过,报告期内,天有为海关出口数据与出口退税数据存重大差异。2021年-2023年,出口报关金额与出口报关申报出口退税金额分别11,066.66万元、34,844.33万元和70,674.91万元,

公司称,按照税务机关的规定,公司收齐出口相关单据且在规定期限内收汇才能办理出口退税,导致实际报关出口时间与申请出口退税时间存在一定时间间隔,因此主要存在时间性差异,2021-2023年,时间性差异金额分别为10,998.25万元、33,539.54万元和68,188.74万元。

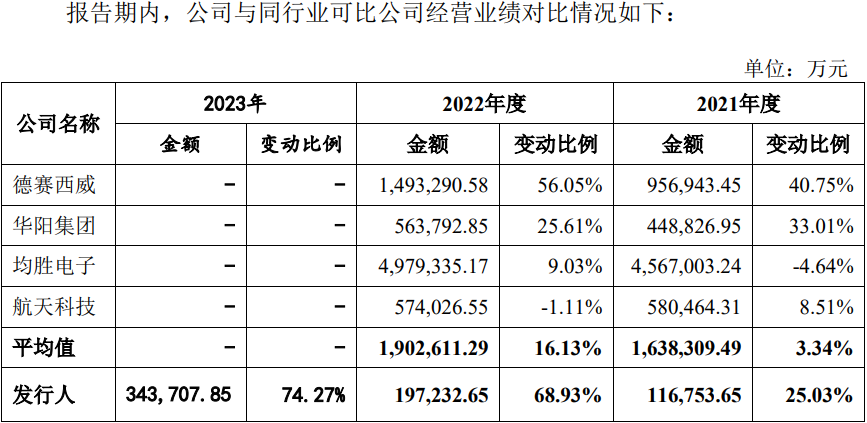

虽然天有为收入出现了快速增长,但整体规模在上市同行中处于垫底位置,且差距较大。2023年末,公司的总资产、营业收入和净利润分别为36.11亿元,34.37亿元和8.4亿元,同期同行的均值分别为232.81亿元、228.95亿元和10.32亿元,上市同行中规模最小的航天科技在2023年的资产及收入也分别达87.7亿元、68.05亿元。

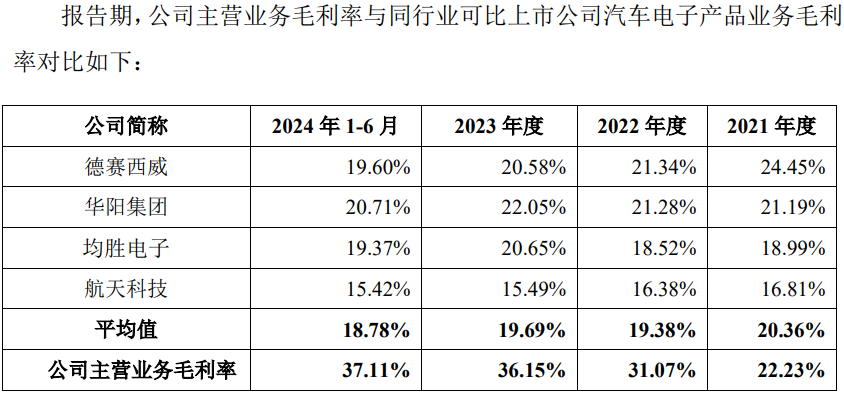

同时,公司的研发投入也不及同行。从可对比的2022年来看,截至2022年年末,同行业领域中,德赛西威研发人员占员工数量的44.49%,华阳集团研发人员占员工数量的34.19%,航天科技研发人员占员工数量的18.90%,而天有为的研发人员仅占员工数量的16.22%。

对比2022年度研发费用,德赛西威、华阳集团、航天科技的研发费用占收入的比重分别为10.8%、8.35%、5.16%,而天有为2022年度研发费用率仅有4.29%。

然而,天有为毛利率却出奇的高。报告期内,公司主营业务毛利率分别为 22.23%、31.07%、36.15%和37.11%,近同行平均水平的2倍,且公司逐年走高,而同行变动趋势不一致。

招股书显示,公司此次计划募资30亿元,用于汽车电子智能工厂建设项目、智能座舱生产基地建设项目、汽车电子研发中心建设项目、信息化系统建设项目和补充流动资金。

但从公司产品产能及产销率来看,并未达到饱和状态。报告期内,公司产能利用率分别为82.59%、99.85%、90.38%和98.31%。产品产销率在2023年均不足100%,2024年上半年除双联屏仪表产销率超过100%外,其他不足100%。

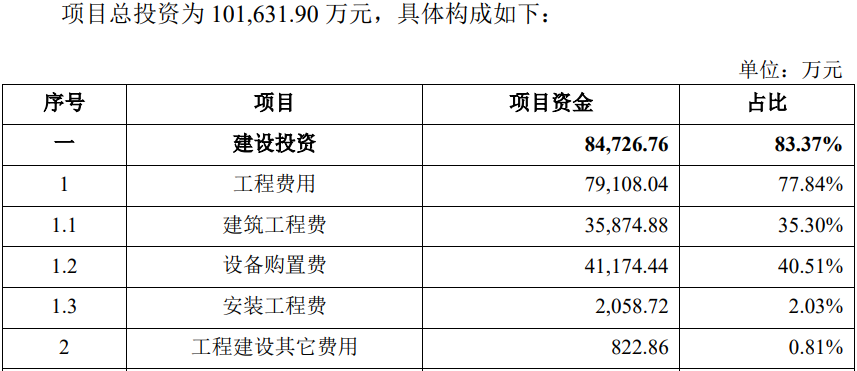

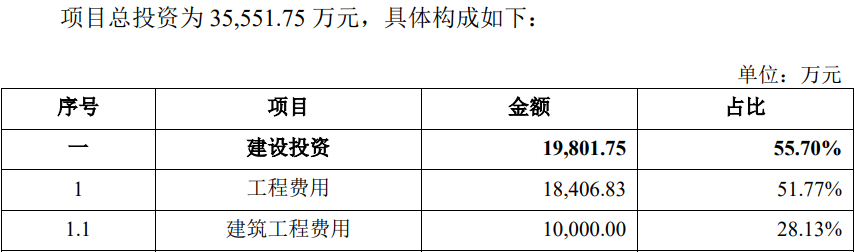

具体募资项目看,第一大项目为汽车电子智能工厂,项目总投资10.16亿元。招股书称,该项目将提升公司全液晶组合仪表、车载信息娱乐系统等汽车电子产品的产能。但是,招股书既没有详细说明公司目前产能情况和募资投产后实际产能,也没有说明产能利用率以及行业目前和未来需求情况,而该项目资金多集中在工程建设上。同样汽车电子研发中心建设项目的投入也多集中在工程建设上。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 佳驰科技登陆科创板:科技成果转化能力突出 近三年净利保持高速增长2024-12-05

- 天有为信息披露数据存疑,柳州下属公司有玄机2024-12-04

- 蓝宇股份实控人家属未提供银行流水,大客户自产墨水成竞争对手2024-12-03

- 博苑股份高买低卖实控人劣质资产,资金较充裕仍募资1.5亿“补血”2024-11-27

- 豪鹏科技:子公司参股公司Elong Power于纳斯达克上市 2024-11-24

- 英思特启动新股申购,信息披露存疑毛利率持续下滑2024-11-20