山东博苑医药化学股份有限公司(以下简称“博苑股份”)首次公开发行股票将于11月28日进行网上路演,根据发行安排,网下发行申购日与网上申购日同为11月29日。公司此次募资6.68亿元。其中,3.1亿元将用于100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目;2.08亿元将用于年产1000吨造影剂中间体、5000吨邻苯基苯酚项目。

博苑股份专注有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品的研发、生产、销售,并基于资源综合利用资质与工艺技术优势开展含碘、贵金属等物料的回收利用业务,为客户提供贵金属催化剂、六甲基二硅氮烷等加工服务。2023年,公司收入首次突破10亿元大关,实现净利润1.82亿元。

对赌协议未执行是否存“抽屉协议”?王永春、王云飞两股东离奇退出,“利华高分子”买了又亏本卖,关联方与公司存共同的客商,实控人一年大额取现125万用于个人家庭消费

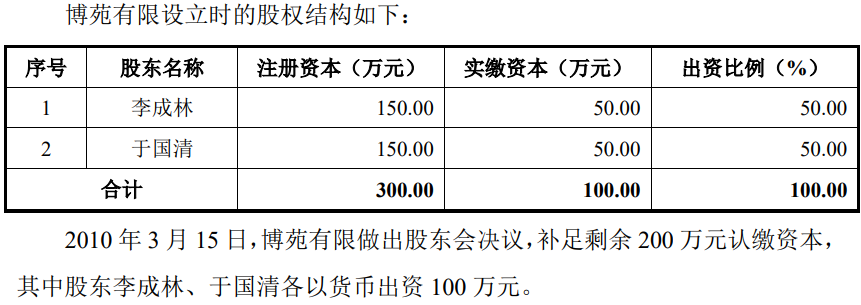

招股书显示,2008年8月,李成林、于国清共同出资300万,设立寿光博苑精细化工有限公司(公司前身,简称“博苑有限”),分两期出资,2008年8月,各出资50万;2010年3月,各出资100万元。

发行前,双方共同为控股股东。李成林现任公司董事长,直接持有博苑股份 3,125.00万股,占比40.53%,并通过鼎聚投资控制3.89%股份;于国清现任公司副董事长、总经理,直接持有博苑股份2,725.00万股,占比35.34%的股份。因此李成林、于国清合计持股79.77%;李成林、于国清持股比例较为接近,为共同的控股股东。双方共同为公司实际控制人。

2019年开始,公司开始引进外部投资机构。2019年7月,潍坊金投、天津时合(未实际出资)均以5.50元/注册资本的价格增资,2020年1月,天津时合将2.82万元出资额转让给天津仁合(实际出资)。

在引进上述投资机构时,公司及实控人还与之签署了有关对赌协议,若2019-2020年两个会计年度累计实现扣非净利润不低于人民币1亿元,截至2022 年6月30日止,博苑有限没有实现向中国证监会提交国内A股市场公开发行上市材料或者实现被国内A股上市公司并购,则实控人李成林、于国清股权回购。

有意思的是,上述两个条件均未实现,触发了对赌条款,但并未执行。

2021年10月,在引进外部投资机构乐乘投资、木澜一期时,也签订了对赌协议,若博苑股份未能于2023年12月31日前完成首次公开发行股票并上市的,乐乘投资、木澜一期有权要求李成林、于国清进行股份回购,显然这也未实现。

招股书称,2021年12月,上述投资机构均与公司及实控人签署了补充协议,彻底终止了对赌和特殊权利条款。2022年6月,公司上市获受理并披露了申报稿。

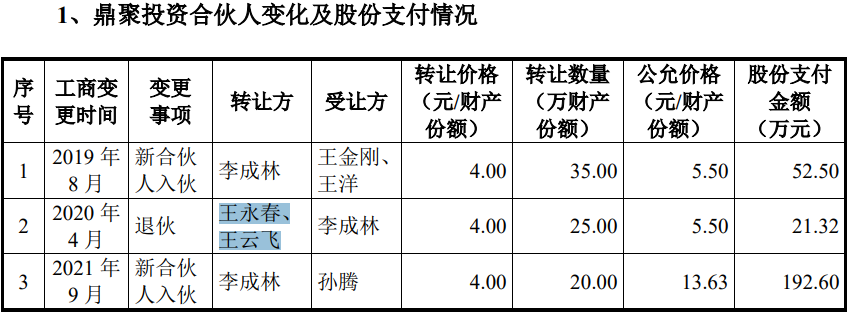

公司股权结构显示,公司的第四股东为鼎聚投资,为公司董事、高管及其他核心员工持股平台,该持股平台持有资产份额最多的是于国清,但执行事务合伙人为李成林。

其实,鼎聚投资还曾出现另外两名股东,但是否为核心员工并未披露。

招股书显示,2018年3月,王云飞、王永春以3元/注册资本参与公司增资,仅持股两年,便退出。申报稿显示,2020年4月,王云飞将其持有的博苑有限1.533%的股权(对应出资额为112.5万元)以618.75万元的价格转让给于国清,王云飞将其持有的博苑有限0.511%的股权(对应出资额为37.5万元)以206.25万元的价格转让给李成林,王永春将其持有的博苑有限1.022%的股权(对应出资额为 75 万元)以412.5万元的价格转让给李成林。

但招股书显示,受让方均为李成林,且是从员工持股平台鼎聚投资退出的。至于退出的原因,并未披露。

为何王云飞、王永春能低于员工持股价(4元/注册资本)入股?

财经参考发现,王云飞、王永春与公司前子公司山东利华高分子材料有限公司(简称“利华高分子”,曾用名为“山东博苑高分子材料有限公司”和“寿光市凯瑞建材有限公司”)有关。

利华高分子于2008年9月由王永强、王永春两兄弟共同出资50万设立,主要从事高效减水剂的生产。2015年8月,王永强将其所持所有股权转让给其子王云飞,兄弟持股转为叔侄持股。

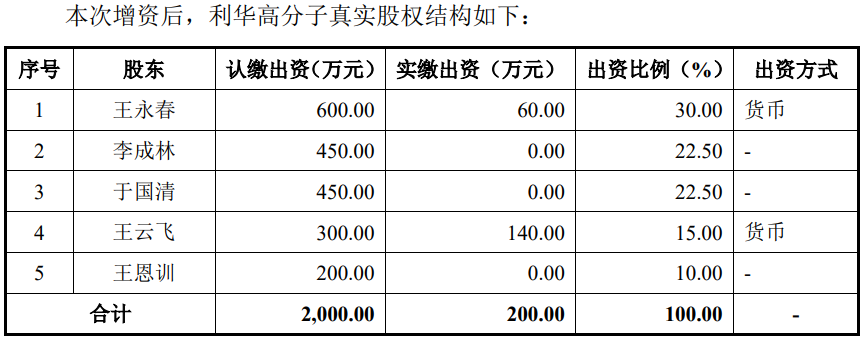

2016年6月,利华高分子增资,900.00万元增加至2,000.00万元,李成林以每注册资本1元的价格认缴注册资本1,100.00万元,此次出资存在代持,李成林作为名义股东为于国清代持利华高450万元股权、为其妻弟王恩训代持利华高200万元股权。

不到两年,2018年4月,招股书称,因看好利华高分子所处行业的发展,博苑有限拟收购利华高分子。根据评估价值为1,768.93万元。

考虑利华高分子股东李成林、于国清2018年4月以700万元货币资金补足 450万元实物资产出资及250万元资本公积转增及2018年1-3月过渡期亏损 181.60万元,最后以2,240万元的价格受让王永春、王云飞在内的5名股东的全部股权,使其成为全资子公司。

同一时段,如上所述,王永春、王云飞入股了博苑有限。

经营仅两年多,招股书称为聚焦精细化工主业,博苑有限对利华高分子做了剥离,2020年7月,又将其持有的利华高分子100%股权转回让给李成林、于国清。转让价为2,003万元,较两年前收购价赔了237万。同时,该企业长期亏损。

在利华高分子作为公司子公司时,其公司名称为山东博苑高分子材料有限公司(简称“博苑高分子”),期间发生多起诉讼。2021年4月,寿光市人民法院发布了案号为《山东博苑高分子材料有限公司、山东明珠桩业有限公司买卖合同纠纷首次执行执行裁定书》,博苑高分子申请执行山东明珠于2018年7月29日至2018年8月19日产生并拖欠的货款33.17万元,因因被执行人暂无财产可供执行被终止。

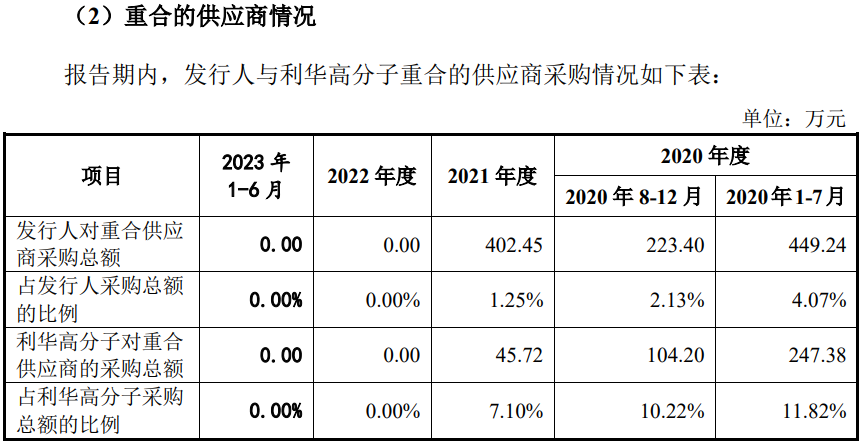

报告期内,公司与利华高分子还共用客户和供应商。

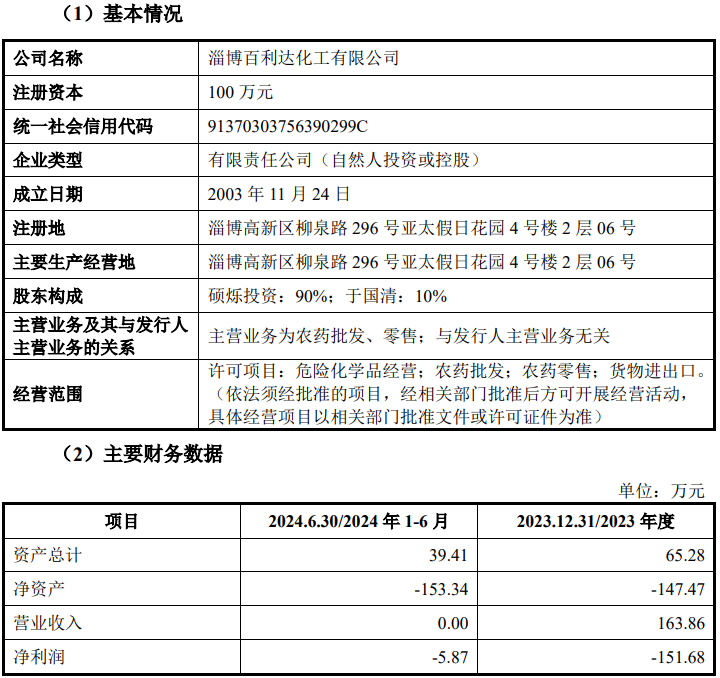

同时,博苑股份还与另一关联方百利达共用客商,百利达为于国清夫妇控制的企业。

报告期内,百利达供应商齐鲁制药(内蒙古)有限公司、山东齐发药业有限公司及齐鲁晟华制药有限公司与公司供应商同为齐鲁制药集团有限公司子公司

;公司2021年度向齐鲁晟华制药有限公司采购含铑及含碘物料等61.36万元,2022 年向其采购含碘物料56.16万元,2023年1-6月向其采购含碘物料50.08 万元。

百利达对共用供应商采购较大,2020年-2023年1-6月,累计采购金额2,536.19万元。

同时还存在共同的客户山东鲁抗生物农药有限责任公司,但销售额较小,百利达对其销售金额为28.14万元。

报告期内,博苑股份实控人存在大额取现和实控人与客户实控人夫妇发生大额资金往来。

2020年1月-2023年2月,于国清共大额取现13次,2020年3次共取现125.89用于个人家庭消费。2020年10月,李成林向客户苏州鼎驰金属夫妇支付120万元购买用铂金属投资。

第一大客户和第三供应商均为齐鲁制药(该企业涉多起行贿受贿案、涉虚开发票案、全资子公司偷税漏税2,200多万),30多家客商重叠此类销售平均占比46%采购平均占比26%,销售近亿的大客户及采购5,800万元的大供应商参保人数均为0

博苑股份是一家专业从事精细化学品研发、生产、销售及资源综合利用的高新技术企业,主营业务包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品的研发、生产、销售,主要客户包括齐鲁制药、神马集团、联化科技、兄弟医药、佳因光电等国内医药化工企业。

报告期内,公司对前五大客户收入占比分别为38.70%、46.09%、38.65%和 39.94%,其中,齐鲁制药均为公司第一客户,对其销售金额分别为10,939.25万元、21,446.93万元、18,844.07万元和9,674.13 万元,占比分别为20.86%、26.86%、18.38%和13.91%。

同时,齐鲁制药还为公司的第三大供应商。同期对其采购金额分别为1,914.87万元、3,635.85万元、5,038.85万元和2,753.54万元,占比分别为5.94%、6.64%、7.09%和6.13%。

公司与齐鲁制药开始于2010年左右合作。不过,该企业经营出现涉及行贿受贿、虚开发票和逃税的经营违法违规。

据安徽省和县人民法院发布的案号为(2016)皖0523刑初264号的《陈某受贿罪一审刑事判决书》显示,2010年至2015年,被告人陈某在担任和县西埠镇卫生院院长、和县精神病医院院长期间,利用其负责医疗采购的职务之便,非法收受他人贿赂,为他人谋利益。其中,包括山东齐鲁万和医药营销有限公司业务代表谢某为了感谢陈某对其药品销售的关照,分数次送给陈某现金共计3.5万元。

山东省淄博市淄川区人民法院刑事判决书((2020)鲁0302刑初2号)对李鹏(文书原文写为李某,下文文书部分同)受贿、单位受贿一案作了详细披露。

单位受贿方面,2012年10月至2015年7月,被告人李某担任淄博矿业集团有限责任公司中心医院普外科主任期间,利用职务便利,在药品、耗材的使用上为相关公司和人员谋取利益,收受药品、耗材销售人员给予的回扣共计166.69万元,部分用作科室经费,部分按固定系数分发给本科室医生。其个人得30万元。

其中,2012年10月至2015年7月,收受齐鲁万和医药营销公司市场推广员夏某给予的重组人粒细胞刺激因子注射液、多西他赛注射液、替吉奥胶囊28粒、昂丹司琼注射液回扣395,581元。

资料显示,齐鲁万和医药营销公司为齐鲁制药全资子公司,该企业设立于2004年7月,2021年5月被注销。

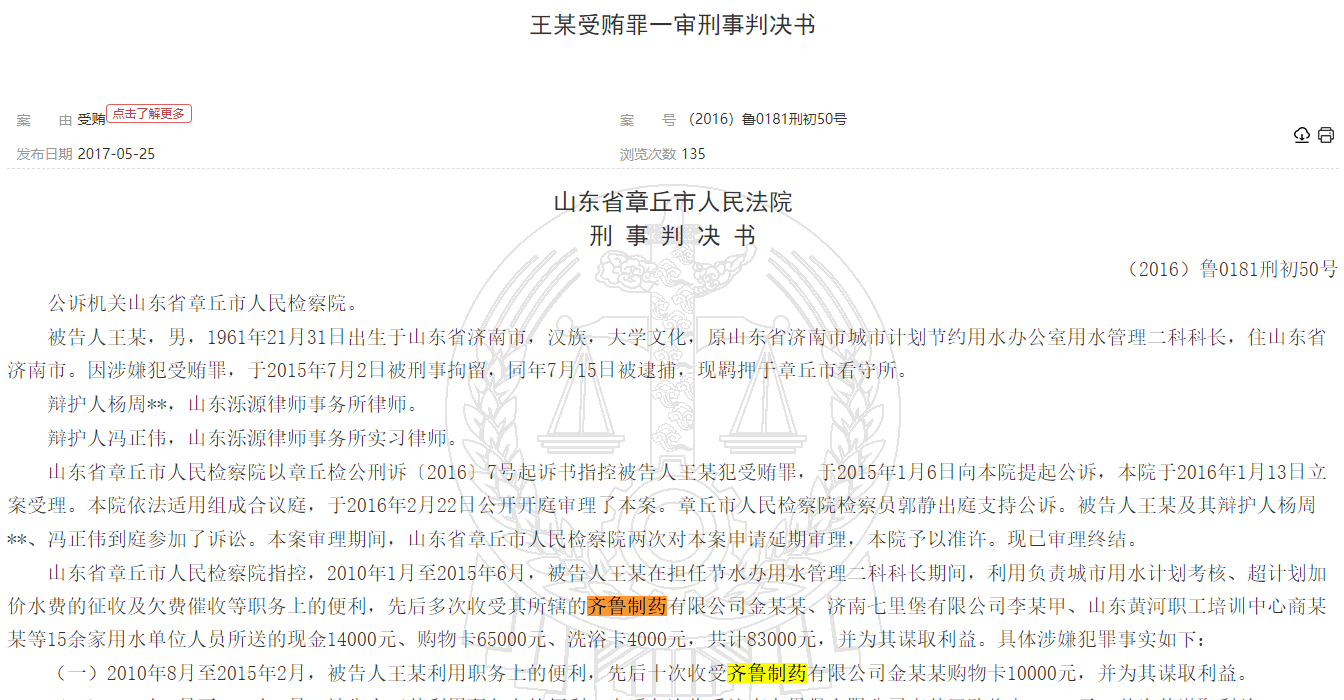

另据案号为(2016)年鲁0181刑初50号《王某受贿罪一审判决》、(2016)年鲁0181刑初52号《郭某受贿罪一审刑事判决书》、(2015)沂刑二初字第19号《相寿长受贿罪一审刑事判决书》显示,齐鲁制药金某、李某、公某向上述受贿人员贿送购物卡及现金。

除上述行贿外,齐鲁制药员工还利用职务便利受贿或侵占。

山东省济南市历城区人民法院发布的案号为(2021)鲁0112刑初5号《周俊非国家工作人员受贿罪一审刑事判决书》显示,周某某于2017年至2018年任山东齐鲁制药集团有限公司销售总公司第二事业部广东省区经理期间,发现其下属广东省区神经线经理孙某某(另案处理,已判决)在同广东凯信药业有限公司做业务期间,有违反公司规定,通过跨区域串货,私自截留公司推广费非法获利等情形。被告人周某某没有履行公司规定的省区经理职责制止并上报孙某某的违规行为,为此孙某某自2018年1月至8月,先后五次共向被告人周某某的农业银行账户转款180572元。被告人周某某多次收取孙某某的贿赂款,非法获利共计180572元,涉嫌非国家工作人员受贿罪。

此外,全资子公司齐鲁万和医药营销有限公司还曾虚开发票。

兰州新区人民法院发布的案号为(2021)甘0191刑初49号的《周某某虚开发票罪、虚开发票罪刑事一审刑事判决书》,周某某在没有实际业务的情况下通过甘肃医统天下品牌推广有限公司向山东齐鲁万和医药营销有限公司等8家公司虚开增值税普通发票24份,价税合计2,441,980元。

同时,其全资子公司河南齐和医药有限公司2024年1月被国家税务总局洛阳市税务局第二稽查局发现,偷税漏税达2,289.73万元,被给予行政处罚,并给予1倍的2,289.73万元罚款。

其实,博苑股份客户和供应商重叠的现象较多。报告期内,以同一控制下各主体合并口径计算,各期客户和供应商重叠的合作单位家数分别为28家、29家、34家和29家。

报告期,公司对此类合作单位销售金额分别为2.12亿元、3.67亿元、4.78亿元和3.78亿元,占比分别为40.44%、45.97%、46.62%和54.36%;同时,对其采购金额分别为0.74亿元、1.37亿元、1.96亿元和1.73亿元,占比分别为23.05%、24.95%、27.61%和38.60%。

值得注意的是,前五客户和前五供应商中均出现了人员规模为0的企业。

招股书显示,甘肃智资医药为公司2021年第五、2024年上半年第二客户,两期对其销售金额分别为1,366.95万元、8,277.36万元,合计金额9,644.31万元。该企业设立于2019年7月,法人为杨长圣,身兼三职担任执行董事兼总经理,财务负责人,从2019年成立开始开始,其社保参保人数一直为0。同时,该企业与10家公司共用联系方式。

前五供应商中,泰林碘业分别为公司2021年第四供应商、2022年第二供应商,对其采购金额分别为1,629.64万元、4,189.83万元,合计金额5,819.47万元,公司对泰林碘业的采购包括余干县东立碘业有限公司、余干县泰林碘业有限公司,前一家设立于2017年3月,2021年10月被注销,后一家2020年10月,两家实缴资本和成立以来人员规模均为0(即社保参保人数为0)。

财务数据勾稽异常2023年9,400万元收入无数据支撑,董事长履历穿越,未经环保审批擅自开工、未办理规划许可等4起违法违规被罚25万,违规超量生产、属于“双高”仍募资扩张,2.85亿元躺银行“睡觉”负债率20%财务费用为负仍募资1.5亿元补流

2023年,博苑股份实现的营业收入为102,515.16万元,较2022年营收继续保持增长,但这数据或仍存在“水分”。

2023年,公司收入全部为内销,不含税营业收入为102,515.16万元,其中,资源综合利用服务类收入5,658.27万元,按照此类收入适用的6%、其他销售产品收入适用的13%增值税税率核算,该年度的含税收入约为115,446.06万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

财务数据显示,2023年,公司销售商品、提供劳务收到的现金为96,496.78 万元,同时,2023年末的合同负债为439.00万元,较2022年末的286.24 万元减少了152.76万元,综合合同负债影响,则与2023年营业收入相关的现金流量流入金额为96,344.02万元。

与含税收入勾稽,则有19,102.04万元的含税收入因未收到现金流入从而形成了新增债权。

公司合并资产负债表显示,2023年的应收票据为6,395.69 万元、应收账款为9,134.74万元、坏账准备为482.79万元,应收款项融资为1,396.40万元,合计金额为17,409.62万元,较2022年相同科目的12,398.89万元,增加额为5,010.73万元,与上述勾稽得出数据相比,少了14,091.31万元。

那么,公司存在差异是否由于票据背书等影响引起的呢?招股书显示,2023年,公司已背书或贴现但尚未到期的银行承兑汇票的金额为4,623.01万元,综合该因素影响,2023年,博苑股份还存在约9,468.30万元的含税营业收入既未收到现金又未形成新的债权,即2023年公司约9,400多万元的收入成了“无源之水”,涉嫌虚增。

另外,招股书在披露董事长李成林简历出现异常。其1991年7月至2008年3月在山东新华制药股份有限公司,历任技术员、研究院实验员、研究院工程师、研究院课题负责人、研究室主任。国家企业信用信息公示系统显示,该公司成立于1998年11月,较其开始履职的时间晚了7年半。

2021年1月20日,博苑股份收到寿光市综合行政执法局出具的《行政处罚决定书》(寿执罚决字[2020]1100004 号),因“年产 200t/a 双草酸酯项目、200t/a 三甲基碘硅烷项目、2000t/a 无机碘化物、20t/a 新材料贵金属催化剂项目、20000t/a 溶剂回收综合利用项目”未办理规划许可手续,被寿光市综合行政执法局处以47,492.60元的罚款。

2019年12月3日,博苑医药因未经环保部门审批擅自开工建设“4万吨/年危险废弃物处置及综合利用项目”,被潍坊市生态环境局出具《潍坊市生态环境局行政处罚决定书》(潍环罚字[2019]SG110号),处以205,975.00元罚款。

据申报稿显示,博苑医药及子公司涉及4起违法违规,合计被罚253,668.6元。

2020年、2021年,公司产品三甲基碘硅烷、碘酸钾、氢碘酸、双草酸酯-CIPO 存在超出安全生产相关报告/批复、环境保护相关报告/批复及《安全生产许可证》 等资质核定的产量。

招股书显示,博苑股份多个主营产品属于《环境保护综合名录(2021 年版)》中的“两高”产品,比如甲醇、丙酮、氢溴酸被列入“高污染、高环境风险”产品,二氯甲烷、二甲基甲酰胺被列入“高环境风险”产品。

公司此次募投的项目中,氢溴酸产品包含在“4100 吨/年高端有机碘、溴新材料项目”子项目中,氢溴酸被列入《环境保护综合名录(2021 年版)》中的“高污染、高环境风险”产品。

另外,博苑股份募资1.5亿元用于补充流动资金。但从公司的负债及货币储备数据来看并不差钱。

报告期内,公司的负债率分别为19.46%、22.69%、20.96%和16.08%,长期低位运行且逐渐改善,2023年及2024年上半年公司无长期、短期借款。

货币储备方面,截至2024年6月末,公司的货币资金余额为3.15亿元,其中,2.85亿元用于银行存款。2023年,公司的财务费用为-94.88万元,2024年上半年,财务费用为-85.71万元,均为负值。2023年、2024年上半年,公司经营活动产生的现金流量净额分别为1.46亿元、1.18亿元。

(文中图源招股书、问询函、天眼查、国家企业信用信息公示系统和裁判文书网)

- 佳驰科技登陆科创板:科技成果转化能力突出 近三年净利保持高速增长2024-12-05

- 天有为信息披露数据存疑,柳州下属公司有玄机2024-12-04

- 蓝宇股份实控人家属未提供银行流水,大客户自产墨水成竞争对手2024-12-03

- 博苑股份高买低卖实控人劣质资产,资金较充裕仍募资1.5亿“补血”2024-11-27

- 豪鹏科技:子公司参股公司Elong Power于纳斯达克上市 2024-11-24

- 英思特启动新股申购,信息披露存疑毛利率持续下滑2024-11-20