成都长城开发科技股份有限公司(“开发科技”)首次公开发行股票将于12月6日上会审核。截至目前,公司在北交所募资规模排名第二达10.17亿元。

开发科技主营从事智能电、水、气表等智能计量终端以及AMI系统软件的研发、生产及销售,2023年末,实现收入25.4亿元,净利润4.88亿元。

报告期内控股股东董事长严重违纪被调查,包括董事长在内4名董事仍在控股股东担任重要岗位,财务人员曾同时在控股股东任职且在控股股东领薪,在实控人下属财务公司存贷曾向控股股东拆借1.08亿,一半收入来自于使用控股股东“深科技”商标,与深科技及关联方作为联合体竞投标,独立性遭三次问询

招股书显示,成都长城开发科技股份有限公司(简称“开发科技”)由深圳长城开发科技股份有限公司(简称“深科技”)拆分而来。公司的前身为深科技计量系统事业部,于2016年设立并开始独立运营,成为深科技下属专业从事智能计量业务的子公司。

深科技直接持有开发科技69.72%的股份,能够对公司经营决策产生重大影响,系公司控股股东。深科技为中国电子信息产业集团有限公司(简称“中国电子”)控制的子公司,因而,开发科技的实控人为中国电子。

报告期内,公司的控股股东深科技发生了一起重大事项。

2023年12月15日,中国电子纪检监察组、江苏省纪委监委发布消息,中国电子深圳长城开发科技股份有限公司党委书记、董事长周剑涉嫌严重违纪违法,目前正接受中国电子纪检监察组和江苏省监委纪律审查和监察调查。

此前在2023年6月19日,深科技发布了重大事项公告,公司收到实际控制人中国电子通知,获悉周剑因个人原因无法履行董事长(法定代表人)职责。由公司董事、副总裁周庚申先生代行相关职责。

深科技公告显示,周剑曾长期在中国电子履职,担任办公室主任一职,2019年4月首次担任深科技董事、副董事长,2020年1月换届选举时首次担任深科技第九届董事会董事长。案发前担任深科技党委书记、董事长,兼任开发科技(香港)有限公司董事。

作为深科技的控股子公司,开发科技中的董监高中,除独立董事外,全部来自于深科技。

目前,包括董事长莫尚云在内的4名董事仍在深科技担任重要岗位。董事长莫尚云在深科技担任副总裁、财务负责人,董事周庚申担任深科技董事、副总裁,董事曹岷在深科技任总裁助理、总法律顾问,董事彭秧在深科技任总裁助理。

值得注意的是,在2022年7月之前,公司的财务负责人为彭秧,期间,其同时历任深科技高级经理、副总监、总监、高级总监,并向深科技领薪。报告期内的2021年7月至2022年月,在实控人中国电子处担任财务部管理会计处处长。

问询函显示,开发科技部分货币资金存储在中电财务,中电财务为中国电子下属财务公司,截止2023年6月30日存款余额2,640.32万元,截止2020年12月31日贷款余额16,200.00万元。

问询函称,报告期初至2023年3月2日,公司在中电财务的存款主要用于中电财务扣划贷款利息,中电财务按活期存款利率向公司计付利息。针对此类存款交易,公司与中电财务并未签署书面协议。

202年10月8日,公司向深科技拆出10,800.00万元资金用于后者短期资金周转;次日,深科技即全部偿还。

开发科技虽然称独立运营,但似乎并未“断奶”,依然使用“深科技”商标、商号获得订单和收入。

开发科技表示,公司主要在智能计量表及其配套终端产品上使用深科技授权商标、标识。报告期内,公司由此形成的收入金额分别为6.61亿元、7.93亿元、13.24亿元和8.52亿元,占主营业务收入分别为45.03%、44.33%、51.98%和64.63%,均呈现上升态势。

另外,2020年度,深科技及其关联企业与公司共同参与了新项目联合体投标,并且后续参与签署了相关业务合同。

在2020年GEMIS 2.0智能电表项目中,公司与DUCATI、深科技组成联合体,共同向ENEL等终端客户投标,中标后由DUCATI作为联合体的牵头人与ENEL等终端客户签署供货合同。

TPV与开发科技同受中国电子控制,报告期内,在2022年巴西智能电表项目中,公司将TPV纳入联合体,与DUCATI、公司一同进行投标。公司将产品销售给TPV,TPV进一步加工后再销售给DUCATI,最终由DUCATI销售给巴西电力公司,形成公司对TPV的关联销售。

截至2022年6月,公司从制度层面取消了深科技层面的审批权限,由于审批流程全面梳理和切换所需周期较长,客观上存在过渡期间内部分审批流程依旧流转至深科技层面的情况。

开发科技生产经营是否独立于控股股东、实际控制人,遭到了监管层三次问询。

客商重叠深科技及关联方、前景无忧既是前五客户又是重要供应商,异于同行90%以上收入来自于境外销售上亿货币资金存放境外,6亿境外收入通过销售服务商取得,销售5.2亿收入的境外大客户拒绝实地走访核查

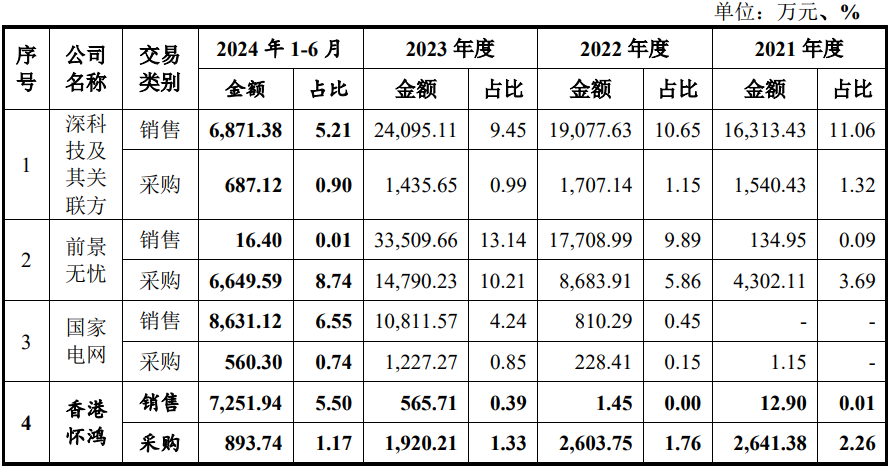

报告期内,公司存在部分客户与供应商重叠的情形。重叠的合作方主要为深科技及其关联方、前景无忧、国家电网和香港怀鸿。

报告期内,公司对深科技及其关联方的销售金额分别为1.63亿元、1.91亿元、2.41亿元和0.69亿元,2021-2023年,深科技及其关联方分别为公司第二、第二和第三大客户。同时,公司又对其采购,报告期内采购总额为5,370.34万元。

报告期内,前景无忧为开发科技2022年、2023年第三、第二客户,2023年和2024年上半年最大供应商。

2021-2023年,报告期内与前景无忧(含子公司,下同)同时存在采购及销售交易。其中,各期销售金额分别为134.95万元、17,708.99万元、33,509.66万元,占比分别为0.09%、9.89%、13.14%;各期采购金额分别为4,302.11万元、8,683.91 万元、14,790.23万元,占比分别为3.69%、5.86%、10.21%。

开发科技采购占前景无忧销售结构件类产品的比例超过90%。2023 年度,发行人智能计量表核心单元单价上涨16.44%,主要原因之一系公司向前景无忧销售单价上涨21.48%。

公司称,其对前景无忧销售产品单价大幅上涨主要系终端客户价格上涨所致,具备合理性。

2024年1-6月,公司对其销售快速下滑至16.40万元,但采购量仍保持较大,金额为6,649.59万元。

报告期内,开发科技对国家电网的销售合计金额为2.03亿元,同时对其采购金额为2,017.13万元。国家电网为公司2024年上半年第三客户。

报告期内对香港怀鸿的销售合计金额为7,832万元,同时采购金额为8,059.08万元。

与同行主要收入来自境内相比,开发科技的主营业务收入则主要来自于境外。公司境外市场贡献的主营业务收入分别为142,261.50万元、156,977.39万元、209,614.19万元及121,433.14万元,占公司主营业务收入的比例分别达到96.90%、87.70%、82.27%及92.15%。

财务数据显示,开发科技货币资金余额分别为2.05亿元、2.26亿元、6.91亿元和8.55亿元,其中存放在境外的款项总额分别为4,677.70万元、9,836.06万元、14,717.77万元和10,988.05万元。

报告期内,公司外汇远期合约交割带来的投资收益分别为5,743.22万元、12,362.86万元、-416.53万元及-931.42万元,外汇远期合约的公允价值变动损益分别为7,815.82万元、-6,645.57万元、-2,703.65万元及918.68万元。如果未来公司无法有效管控汇率波动风险及相关衍生工具交易的风险,将对公司经营业绩构成重大影响。”

境外收入中,开发科技部分通过销售服务商取得。报告期各期,开发科技销售服务费用金额分别为109.50万元、313.56万元、2,070.97万元和341.52万元。公司通过销售服务商实现的收入金额分别为13.39万元、1,649.61万元、38,859.71万元和19,858.15万元。

销售服务商中,存在服务商收取的服务费与其通过其实现的销售收入匹配不匹配情形。2021年度,公司对SYED MONIRUZZAMAN计提的销售服务费分别为 96.83万元,但该年度并未形成任何收入;2022年,对其服务费为0,但年度却由其形成了608.20万元的收入,2023年,对其服务费为207.27万元,该年度形成的收入仅355.77万元。

值得注意的是,在核查外销收入时,遭到了对方的拒绝。问询函显示,大客户ISRAEL ELECTRIC CORPORATIONLTD.(以色列国家电力公司)拒绝了走访安排,拒绝的理由为该公司无相关部门能够负责对发行人上市相关事宜发表意见,考虑到客户意愿及地缘冲突现状,中介机构未对该客户进行走访。

2021年-2024年1-6月,公司对ISRAEL ELECTRIC CORPORATIONLTD.(以色列国家电力公司)销售金额分别为2,726.52 万元、11,878.68万元、21,229.72万元和16,387.38万元,2022年-2024年1-6月,分别为开发科技第五、第四和第一客户,占整个收入的比重分别6.63%、8.33%和12.43%。

业绩大幅波动,2023年外销收入较海关出口金额多出9,300万元,2023年经营性现金流异常,2024年上半年收入在同行中垫底,8亿元资金躺银行“睡觉”4次分红3.08亿元后又募资3亿元补流

同公司的独立性一样,公司业绩的合理性及持续性遭到了三次问询。近年来,开发科技的业绩出现了大幅波动。

2020年-2024年1-6月,开发科技实现的营业收入分别为21.38亿元、14.75亿元、17.91亿万元、25.5亿元和13.19亿元,净利润分别为3.26亿元、2.08亿元、1.83亿元、4.88亿元和2.99亿元。2021、2022年收入均不及2020年,净利润更是出现了两年跳,但公司2023年又大幅增长,收入及利润出现了明显的改观。

不过,2023年经营性现金流出现异常,财务数据勾稽不合逻辑。

2023年,公司实现收入为254,978.26万元,其中境外收入209,614.19万元,不需要考虑增值税,国内收入适用税率13%,经计算2023年其含税营业收入金额为260.875.59万元。

根据财务勾稽的原理,这个规模的含税营业收入在财务报表中将体现为同等规模的现金流入和应收票据及应收账款等经营性债权的增减。

在资产负债表中,2023开发科技应收票据、应收账款及应收款项融资额合计金额为788,381,268.89元,相较2022年末相同项目的609,835,996.53元增加了约17,854.52万元。

其中,2023年应收票据及应收账款的坏账准备较上期增加了157.82万元,算上坏账准备因素影响后,其当年应收债权实际增加额为17,696.7万元,这也就意味着本期有17.696.7万元的营业收入体现为经营性债权的增加,因此,将含税收入扣除新增的经营性债权后,约有243.178.89未元将体现为当年经营性现金的流入。

进一步来看其合并现金流量表,2023年开发科技“销售商品、提供劳务收到的现金”为260,406.42万元,其中包含合同负债(即预收账款)增加额5,554.9万元,剔除这部分影响后,与本期营收相关的现金流入金额为254,851.52万元,该金额比我们上述核算结果多出了11,672.63元,而这多出的约1.17亿元的现金流入来自何处?

另外,问询函显示,2023年,公司外销收入为210,440.77万元,而海关出口金额为196,033.18万元,两者相差9,294.75万元。

从财务数据来看,公司2024年业绩增长明显放缓,2024年上半年,公司实现收入131,858.65万元,同比增长1.48%,而同期同行平均增速为21.56%,西力科技更是增幅达39.58%。

开发科技预测,2024年度营业收入和净利润分别为271,809.70万元和54,271.79万元,较上年同期分别增长6.60%和11.29%,较2023年增速明星下降。

招股书显示,公司此次募资约10.17亿元,用于成都长城开发智能计量终端自动化生产线建设项目、成都长城开发智能计量产品研发中心改扩建项目、全球销服运营中心建设项目和补充流动资金。

其中,成都长城开发智能计量终端自动化生产线建设项目和成都长城开发智能计量产品研发中心改扩建项目的实施地点均为成都市高新区天全路99号。

上述地址为公司新修大楼。2021年12月,公司在自有土地(位于成都市高新区天全路99号)使用权对应宗地上建成研发生产大楼、员工宿舍楼、门卫房,相关房屋产权不动产权于2023年1月,取得了成都市规划和自然资源局核发的《不动产权证书》。

另外,公司此次募集资金3亿元用于补充流动资金,但似乎公司并不差钱。

负债方面,公司无长期和短期借款,报告期内,公司负债率分别为36.83%、38.89%、29.59%和24.88%,期末较期初下降了12个百分点。

资金方面,2023年末,公司经营活动产生的现金流量净额为6.13亿元。截至2024年6月末,公司的货币资金余额达8.55亿元,其中8.16亿元用于银行存款,公司的财务费用3期为负值,2023年,财务费用为-2,341.73万元。

更值得一提的是,公司分别于2020年5月、2021年6月、2022年6月和2023年5月共进行了4次分红,金额分别为9,000.00万元、10,000.00万元、6,250.00万元和5,625.00万元,共约3.09亿元。

(文中图源招股书、问询函、深科技公告)

- 开发科技:北交所迎审,账上趴8亿分红3.08亿为何又募资3亿补流?2024-12-05

- 佳驰科技登陆科创板:科技成果转化能力突出 近三年净利保持高速增长2024-12-05

- 天有为信息披露数据存疑,柳州下属公司有玄机2024-12-04

- 蓝宇股份实控人家属未提供银行流水,大客户自产墨水成竞争对手2024-12-03

- 博苑股份高买低卖实控人劣质资产,资金较充裕仍募资1.5亿“补血”2024-11-27

- 豪鹏科技:子公司参股公司Elong Power于纳斯达克上市 2024-11-24