自2022年业绩大爆发后,深圳市首航新能源股份有限公司(简称“首航新能”)业绩遭遇“滑铁卢”,一路向下,最新招股意向书提示,随着产业政策变动、行业供求关系变化,公司出现盈利能力下降、业绩大幅下滑甚至亏损的风险。

不过,首航新能依然想借资本市场搏一下。公司新股发行将于3月24日进行,原本计划募资35亿元缩减成12亿元,但在产能利用率不足65%的情形下逆势扩产能否消化?有意思的是,公司拟募资7.7亿元重金打造的“首航储能系统建设项目”早已在2023年年末就已完工且实现转为固定资产,那么,之前花的钱仍然由投资者买单?

实控人配偶未纳入共同实际控制人,上市前高管减持加分红共套现1.26亿元(董事长套现9,170万元),2021年副总曾向董事长配偶借款1,700万买房,1副总在2024年辞职后任公司顾问1名独董同时担任供应商独董,财务状况恶化最近两期现金流净流出8.4亿元短期借款飙升至6.3亿元

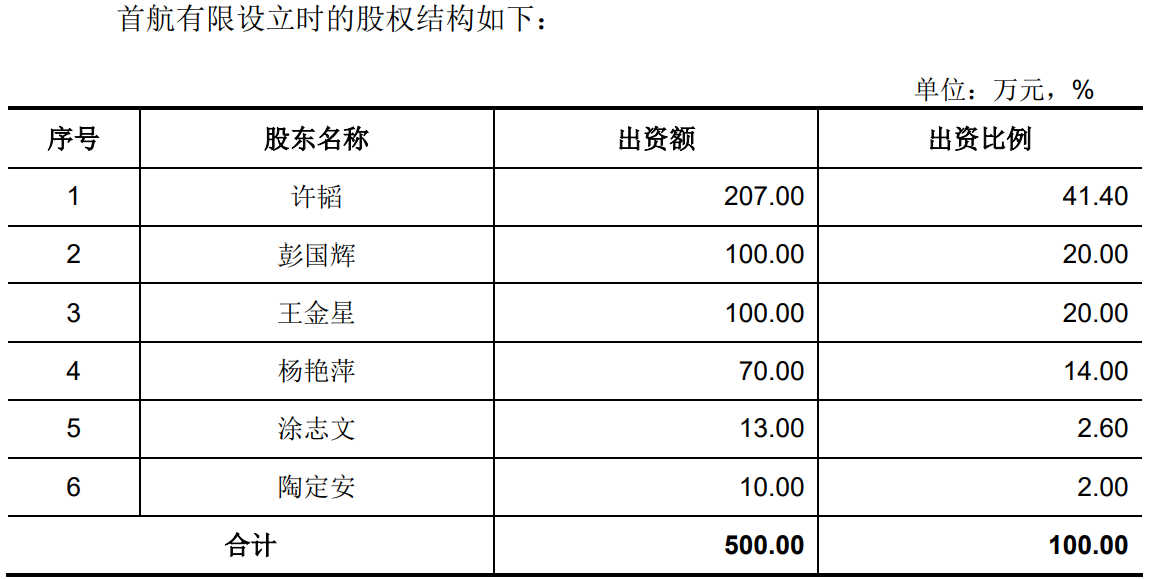

首航新能前身首航有限设立于2013年4月,由许韬、彭国辉等6名自然人股东共同出资500万。该6名股东中,王金星代其哥哥易德刚持有,杨艳萍代其弟弟杨剑平持有。

2016年8月,上述代持解除,杨剑平从首航有限离职,杨艳萍按照杨剑平指示将其持有的首航有限70.00万元出资以90万转给许韬;2017年8月,易德刚与王金星解除股权代持关系。王金星将其持有的首航有限500.00万元出资(占比10.00%)转让给易德刚。易德刚找其弟弟代持是因其当时在山亿新能源股份有限公司(后更名为宿迁砥砺前行智能制造技术股份有限公司)任职。

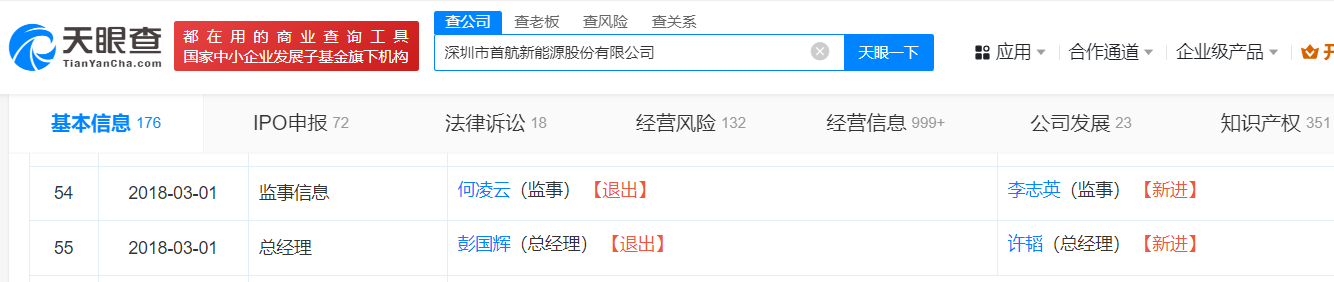

创始股东中,除许韬及易德刚外,均已退出,彭国辉还一度担任公司总经理,在2018年3月选择退出。

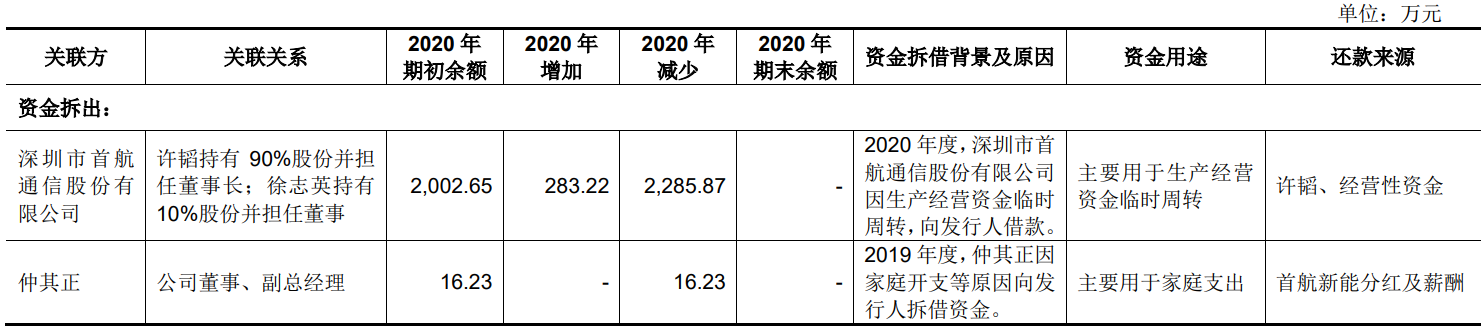

在设立首航有限之前,2010年,许韬投资设立深圳市首航通信股份有限公司(简称“首航通信”),主营业务为汽车智能网联终端及系统的研发、制造与销售。该企业目前由许滔和其妻子徐志英持股。除许滔担任该企业董事长外,公司董秘龚书玄、监事喻梅均曾在该企业任过职。

截止2020年,首航新能还为许滔控制的首航通信提供过借款2,285.87万元,不过在2020年已还清。同时还为其提供500万元的担保。天眼查显示,首航通信涉及的司法案件28起。至于该企业经营状态如何?招股书未披露。

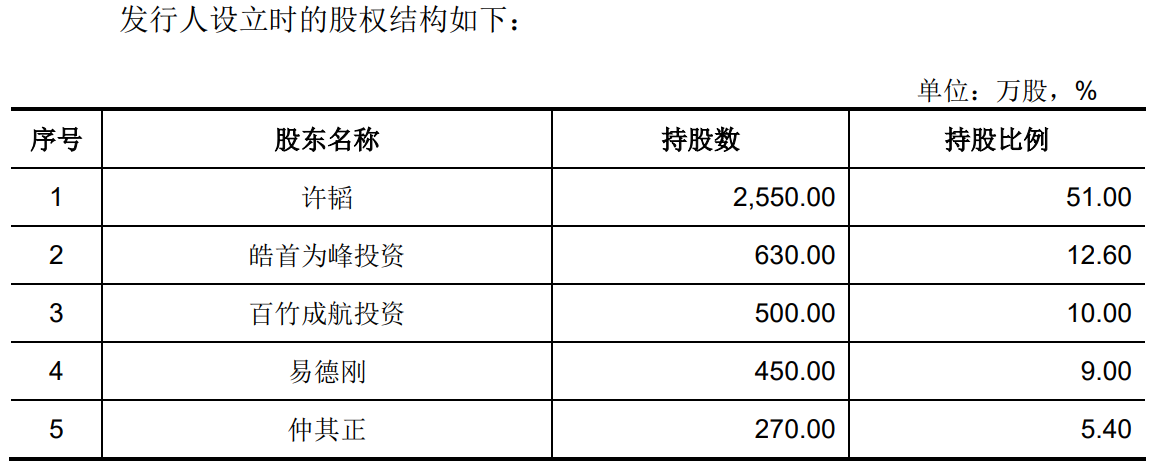

2020年10月,首航有限整体变更成股份公司。彼时,许韬为最大股东,持股占比51%,担任公司的董事长兼总经理,其妻徐志英为第7股东,持股占比4.5%,担任公司的投融资总监。发行前,许韬直接和间接合计持有公司52.75%的股份,为公司控股股东、实际控制人,而其妻徐志英被排除在外,未纳入共同控制之列。

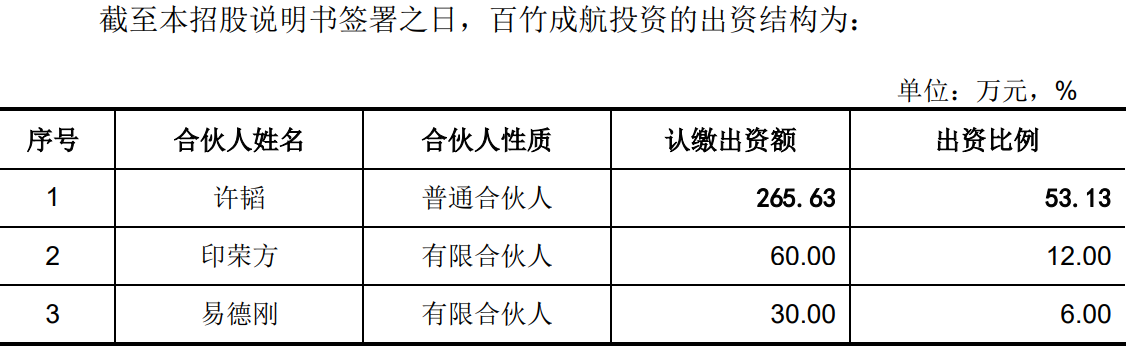

报告期内,股份公司进行了3次股权转让,实控人许韬及、董事兼副总经理易德刚、仲其正均直接和间接通过皓首为峰投资减持套现。问询函显示,三次对外转让的价格均为27.78元/股,根据其转让股份,许滔套现1,422.53万元、426.76万元、284.51万元;同时,皓首为峰投资共转出167.94万股,三人分别持有皓首为峰投资的出资比例分别为16.0317%、7.1429%、7.1429%份额,则三人分别套现747.94万元、333.24万元、333.24万元。三人分别套现2,170.47万元、760万元和617.75万元。

同时,在上市前,2019年度和2020年度,公司分别向股东分配含税9,000万元和3,000万元的现金股利,根据上述许滔、易德刚和仲其正三人所持股份,至少各分的6,999.95万元、1,260万元和828万元。

通过减持和分红,上述三人分别套现9,170.42万元、2,020万元、1,445.75万元,共12,636.17万元。

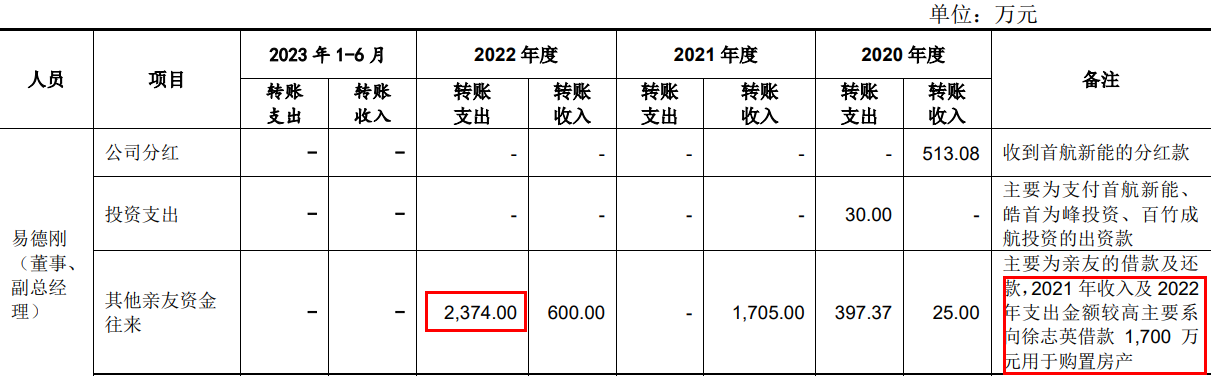

即便如此,公司副总易建刚在购买房产时依然向董事长配偶徐志英借款1,700万元。问询函显示,易建刚202年转账支出2,374万元,主要系还购房借款。

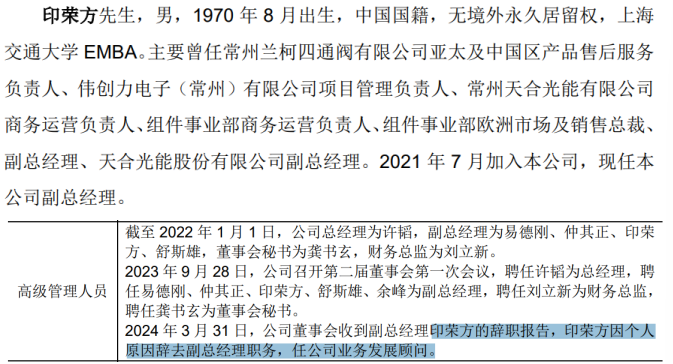

招股书显示,2024年3月,公司另一副总印荣方离职,离职后任公司业务发展顾问。其2021年7月加入首航新能任副总经理。资料显示,印荣方此前在公司前五客户天合光能担任副总经理并参与了其上市。首航新能与天合光能2021年开始合作,并于2022年度成为公司当年的第四大客户,2023年为公司为第三客户,两年对其销售分别为1.8亿元和1.9亿元,而2024年退出了前五客户之列。

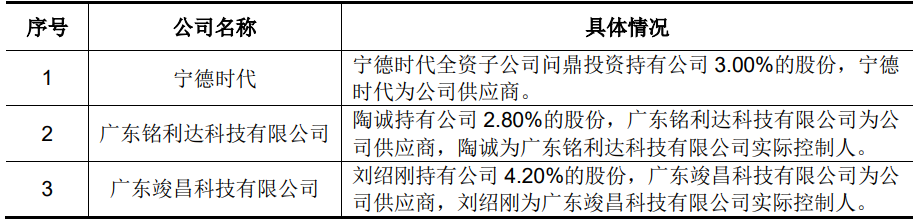

在公司的独董中,孔玉生还担任供应商深圳市铭利达精密技术的独立董事,同时还担任镇江东方电热科技、江苏索普化工和江苏扬中农村商业银行独立董事,加上首航新能,孔玉生担任5家公司的独立董事。

报告期末,公司的财务出现恶化,现金流方面,2023年及2024年上半年,经营活动产生的现金流量净额分别为-56,200.27万元、-27,980.05万元,共流出8.4亿元。截止2024年6月末,公司短期借款飙升至6.25亿元,较2023年的2.57亿元增加了一倍多。

约八成收入来自于境外,依赖经销商收入,买断式销售库存却不断增加2023年发出商品同比增加9,300多万,对第一客户销售占比最高超40%,境外及经销占比均高于同行,公司境外销售人员远低于境内销售人员,2022年报关出口销售额49.6亿元该年度境外收入39.9亿元相差近10亿,原材料采耗存不匹配2023年存3亿多原材料缺口,2023年在所有产品产销率超过100%的情形下产品库存同比却较上一年增长

报告期内,公司境外销售收入占比较高,2021年度、2022年度、2023年度和2024年1-6月,公司主营业务收入中的境外销售收入分别为159,958.94万元、399,321.78万元、282,293.64万元和122,026.68万元,占主营业务收入的比例分别为88.01%、89.61%、75.57%和83.19%。

报告期内,发行人产品主要销往意大利、德国、波兰、巴西、印度和捷克等国家和地区。

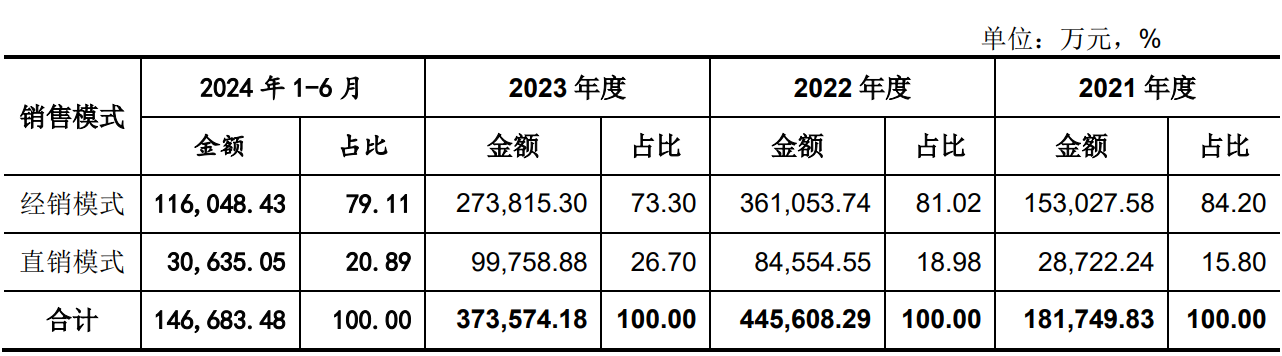

招股书披露,首航新能采用经销与直销相结合,但以经销为主的销售模式。报告期内,公司的经销收入分别为15.3亿元、36.11亿元、27.38亿元和11.6亿元,占比分别为84.20%、81.02%、73.30%和79.11%。

2022年度、2023年度和 2024年1-6月,为激励经销商客户、开拓特定区域市场,公司对部分经销商约定了返利政策,期末根据约定的返利政策计算预计应返金额,分别冲减当期收入并确认预计负债,期末预计负债中的销售返利金额分别为53.72万元、21.50万元和138.28万元,不过这销售返利与收入并不正比。2024年上半年销售返利力度有加大趋势。

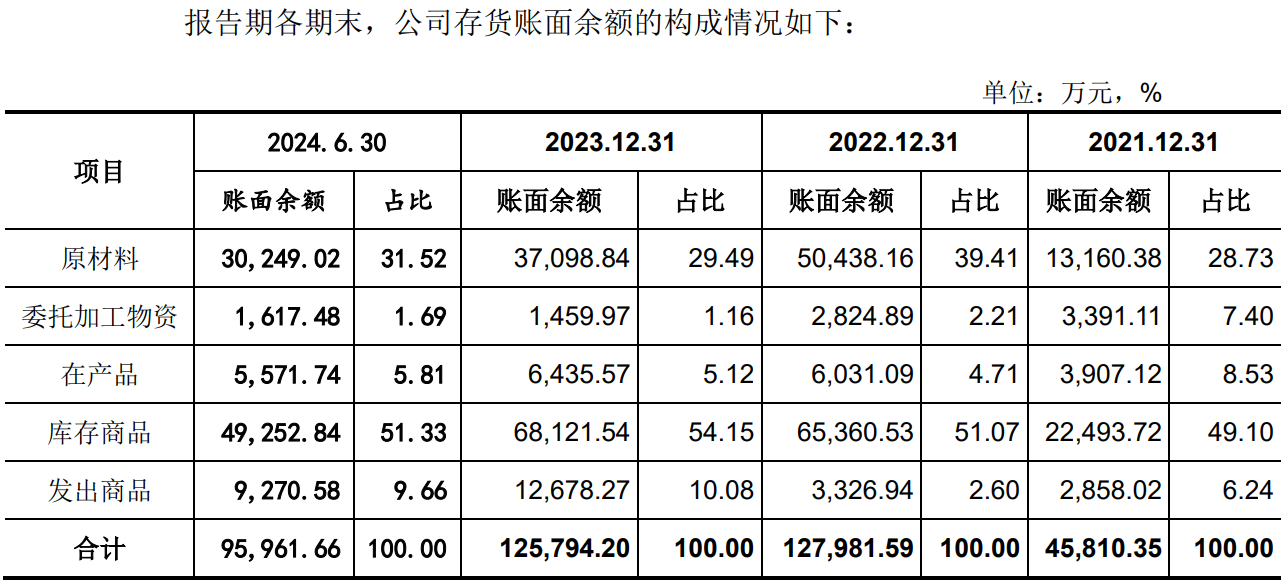

招股书称,公司产品均为买断式销售,产品交付完成后由售后服务部门负责产品的售后服务。不过,从2022年开始,其库存却呈现不断攀升态势。尤其是2023年,发出商品较2022年增加了9,351.33万元。

根据波兰可再生能源研究所(Institute for Renewable Energy)数据, 波兰 2021年度新增光伏装机量3.71GW,同比增长53%。报告期内前五大客户中4家为波兰客户,在波兰的销售额相当于整个波兰市场的40%。

报告期内,公司对前五客户销售总额分别为10.95亿元、29.06亿元、18.49亿元和7.6亿元,占比分别为60%、65.20%、49.40%和51.72%。

前五客户中,对第一客户ZCS销售占比较大。报告期内,对其销售额分别为5.61亿元、18.98亿元、11.2亿元和4.58亿元,占比分别为30.74%、42.58%、32.05%和31.16%。

据介绍,ZCS成立于1985年,是意大利知名的信息通信技术公司,业务范围包括机器人、自动化、新能源等多个领域,公司自2016年开始与ZCS开展合作,向其销售光伏逆变器、储能电池等产品。

前五客户中,包括ZCS在内,CORAB、EnergyNAT、ILUMISOL、SOLTEC、Havells均为经销商客户。

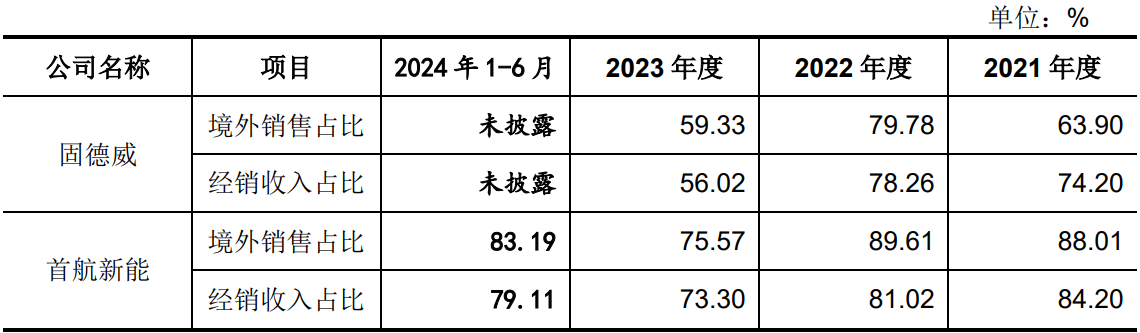

公司的境外销售及经销收入占比均高于同行固德威,更高于锦浪科技等其他同行。

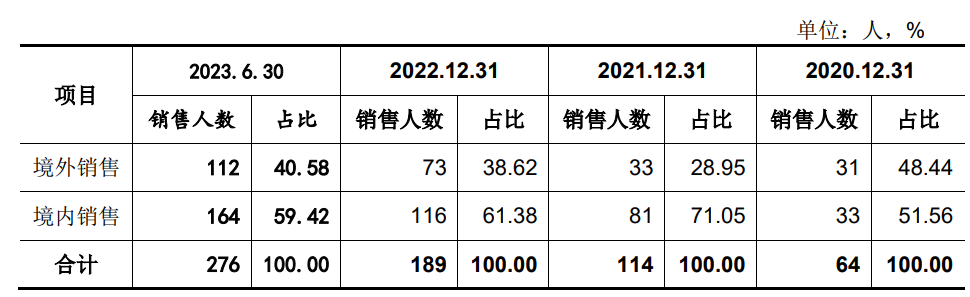

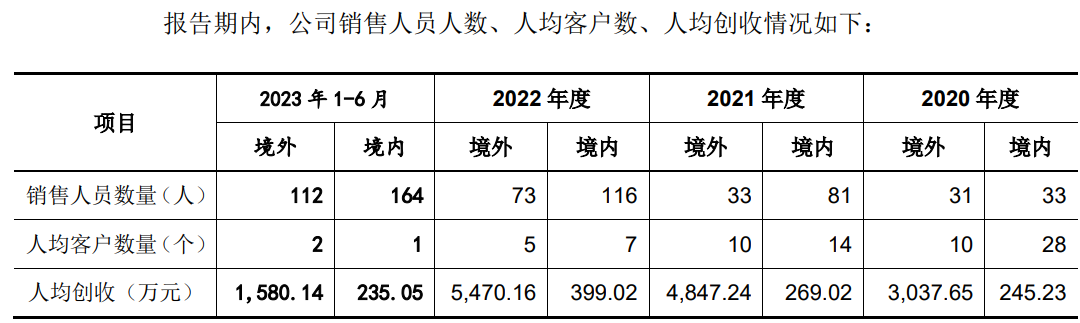

有意思的是,问询函显示,大部分收入来自于国外的首航新能,其境外销售人员远低于境内销售人员。

同时,公司在报关出口销售数据与公司境外销售数据出现了较大差异。问询函显示,2021年、2022年,公司的报关出口销售额约分别为7.61亿元、49.6亿元,而同期境外销售额分别为16亿元、39.93亿元,分别相差8.39亿元、9.67亿元。

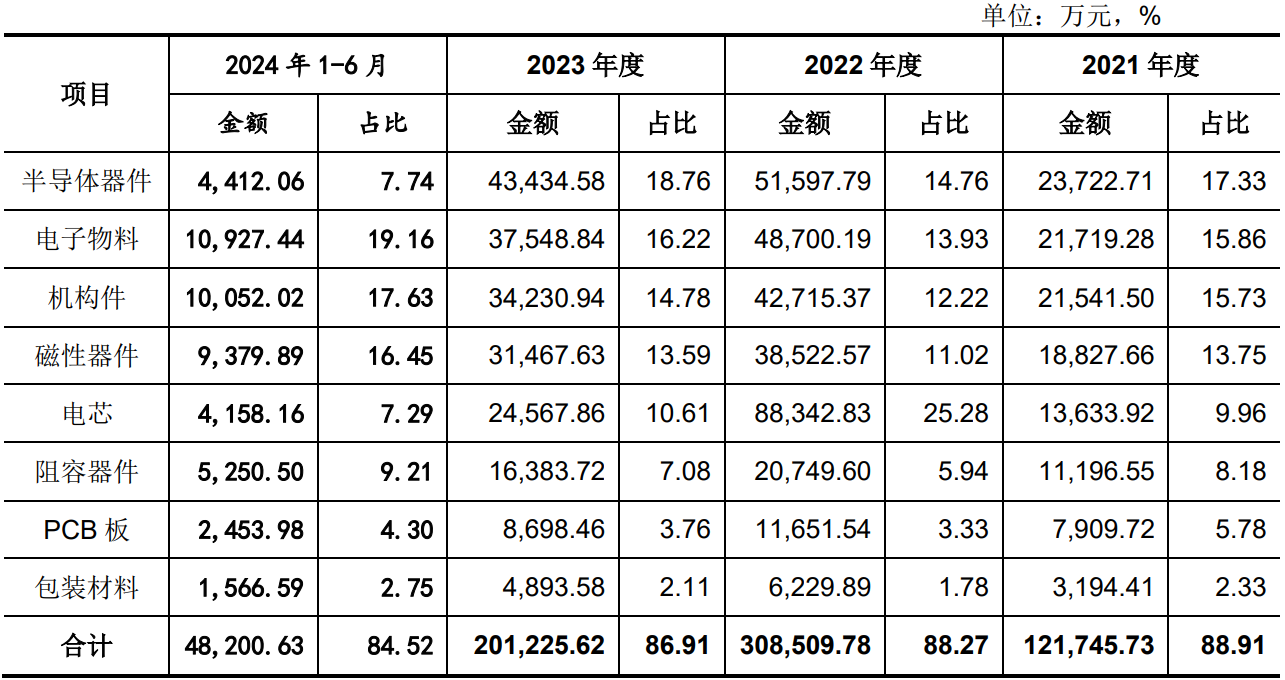

同样,首航新能的原材料数据也出现异常,采耗存不匹配。

招股书披露,公司所需原材料主要包括 IGBT、IC 等半导体器件,传感器、连 接器、线材等电子物料,散热器、紧固件等机构件,电感、变压器等磁性器件, 电阻、电容等阻容器件以及电芯、PCB 板和包装材料等,具体采购情况如下:从2023年数据来看,该年度采购原材料的金额为201,225.62万元。

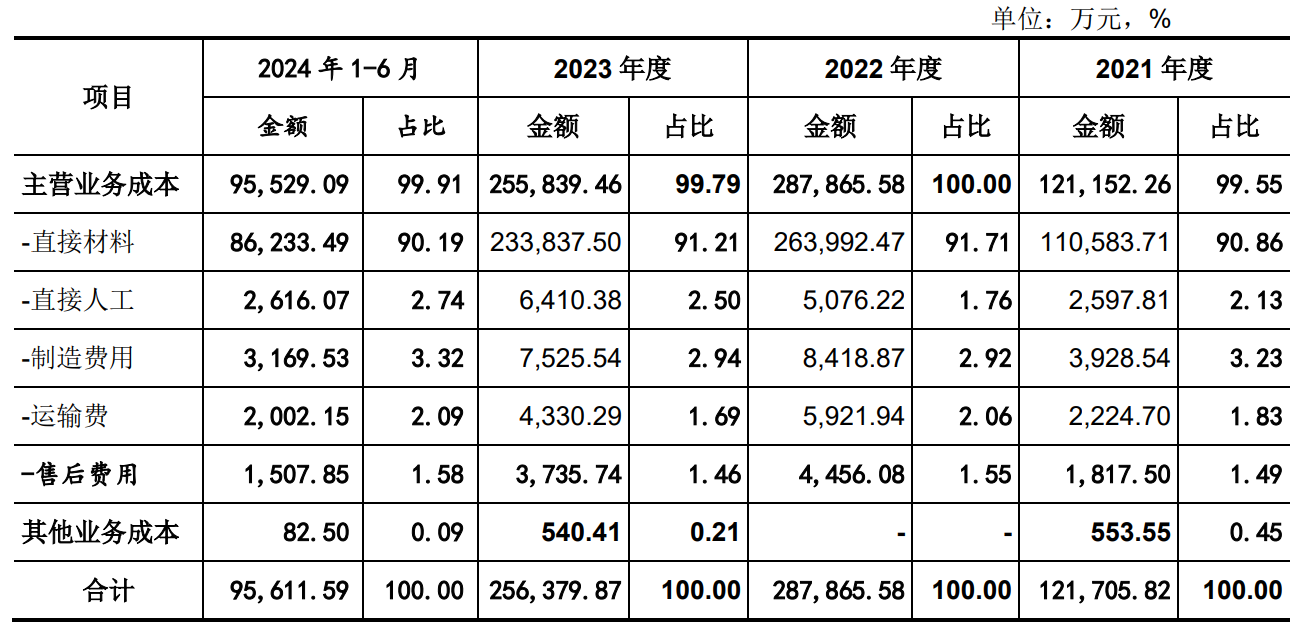

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

2023年,体现主营业务成本的直接材料金额为233,837.50万元,占主营业务成本的比重为91.21%。同时,2023年,研发费用中的直接投入的材料费用为2,217.12万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2022年采购与消耗之差为-34,829万元,换言之,2023年的原材料库存额较2022年增加额为-34,829万元。

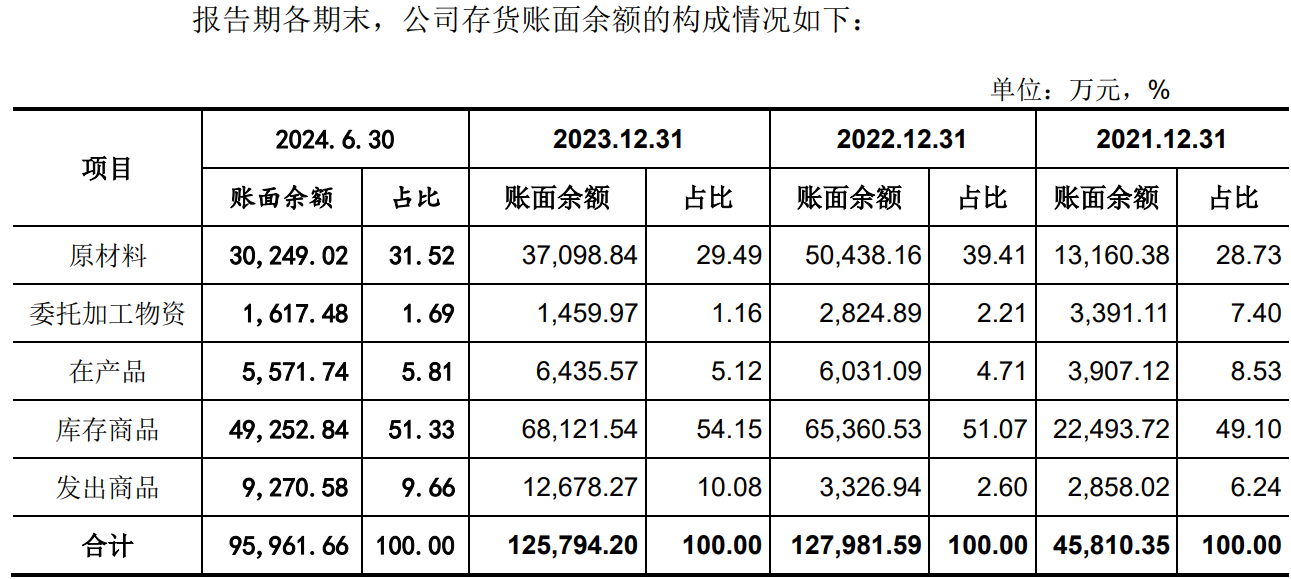

然而,招股书显示,2023年,公司原材料的库存为37,098.84万元,较2022年的50,438.16万元,增加额为-15,609.16万元。

同时,公司在产品、库存商品和发出商品中均含有一定的原材料成本。2023年,上述项目合计金额为87,235.38万元,较上年相同项目的74,718.56万元增加了12,516.82万元,按该年度材料成本占主营业务成本的比例91.21%进行测算,该部分增加的存货项目金额之中包含了11,416.59万元的材料成本增加额。

综合原材料和其他存货中所含材料成本,可得,2023年,新增原材料总额为-4,192.57万元,较上述采购与耗用得出的原材料增加额多出了30,636.43万元。

是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的

同步虚增了营业成本的材料成本?为何存在约3.06亿元的差异?

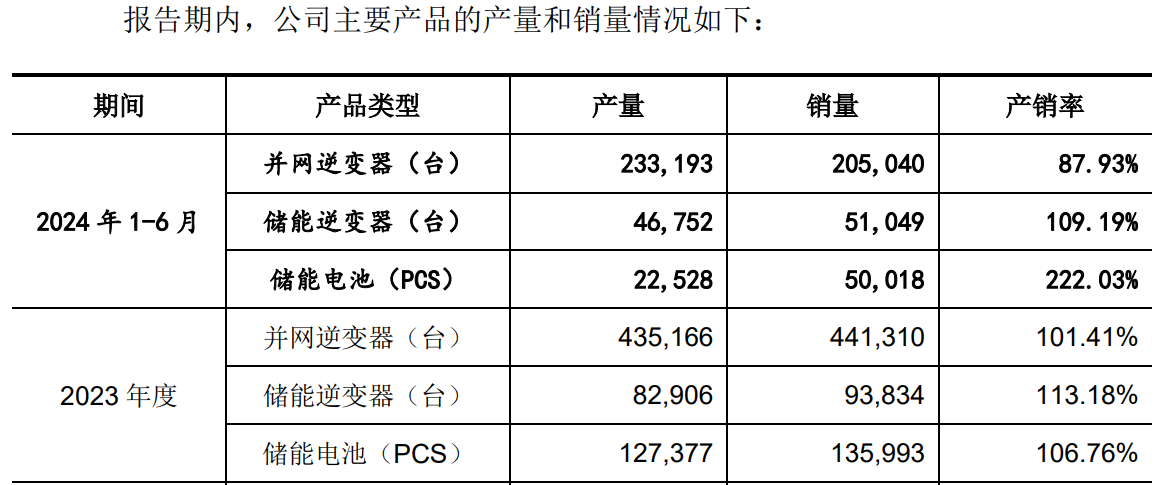

另外,从产品的产销存来看,也出现了异常。

以2023年为例,该年度并网逆变器、储能逆变器和储能电池产品的产销率分别为101.41%、113.18%和113.18%,即销量超过了产量,相应的该年度的产品库存额会减少,但2023年的产品库存金额(库存商品+发出商品金额)为80,799.81万元,较2022年的产品库存额的68,687.47万元,不仅未减少,反而增加了12,112.34万元,那么,公司是否存在虚增销量?

3家供应商利益关联方上市前入股,2020年(净利润1.96亿)估值3亿2021年(净利润1.87亿元)估值103亿元,对宁德时代全资子公司低价入股给予了7,700多万的股份支付,发生专利纠纷后花1,500万元“灭火”购买其使用权,携变脸业绩上市2024年利润在2023年下滑60%的情形下继续下滑24%,据公司根据2024年经营状态预测2025进一步下滑甚至亏损风险,人均创收不足同行的一半,产能不足60%仍然募资扩张,新能源产品研发制造项目2023年已完工转固仍募资7.7亿元用于该项目,该项目总承包商为“失信人”

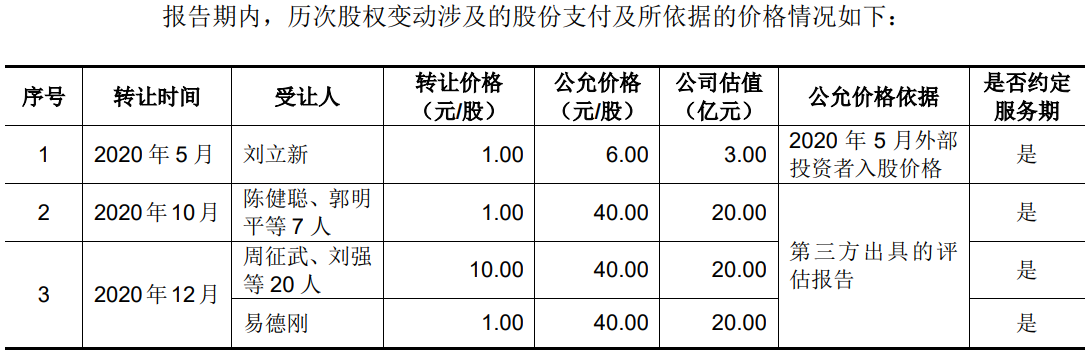

2020年5月、2020年6月,自然人股东陶诚、刘绍刚成为公司股东,受让方取得成本为6元/每元注册资本,2021年12月,宁德时代子公司问鼎投资分别入股公司,受让价格为20.83元/股。

需注意的是,就在陶诚、刘绍刚入股的价格半年后的2020年10月,公司的公允价格飙升至40元,估值由3亿元变成了20亿元,而到2021年估值更是飙升至103亿元,不过,2021年的净利润为1.87亿元,较2020年1.96亿元还出现了下滑,较大可能就是公司即将IPO,估值大幅提升。

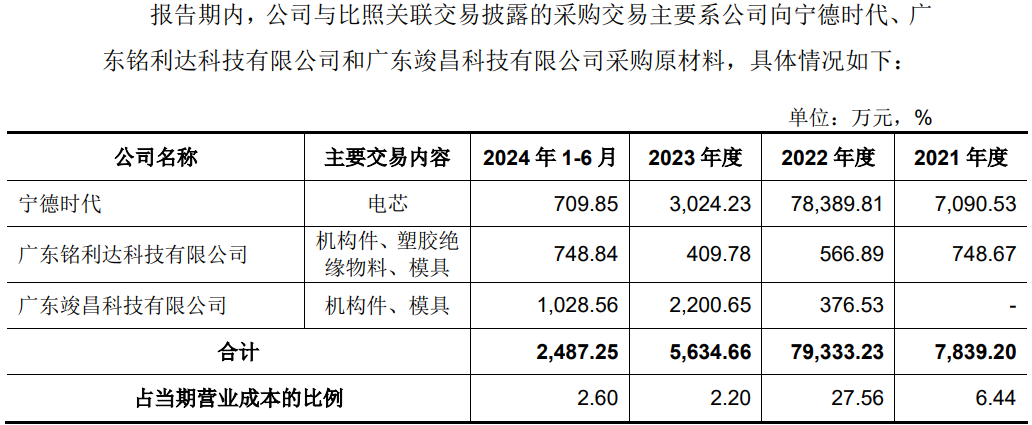

就在公司即将上市前,供应商宁德时代之全资子公司问鼎投资低于同期其他投资者增资入股,但有意思的是,首航新能为其“买单”,由此涉及的股份支付 7,731.96万元。

就在宁德时代子公司火速入股后,公司对其采购大幅增加,由2021年的0.71亿元迅速攀升至2022年的7.84亿元,增加了9倍多。

除了为上游话语权较低外,公司对下游大客户也得兜底。

2020年12月,Fraunhofer-Gesellschaft e.V.(以下简称“Fraunhofer”)慕尼黑第一地区法院起诉第一客户ZCS侵犯其单相逆变器技术HERIC(Highly Efficientand Reliable Invert Concept ,高效可靠逆变拓扑 ) 的欧洲有关专利EP2086102B1 的德国部分,请求ZCS停止使用上述专利,并召回所有符合EP2086102B1 所保护的产品。

该诉讼的第一次听证会定于2021年9月进行。鉴于发行人与ZCS签订的销售协议约定,若产品存在知识产权纠纷的情况由发行人承担相应责任,2021年4 月,首航新能向德国联邦专利法院提起诉讼,请求法院宣告EP2086102B1专利在德国境内无效。2021年8月,Fraunhofer和发行人进行和解谈判。经过协商,双方均同意撤回起诉、达成和解并通过签署专利授权协议的方式,解决HERIC技术相关专利(包括 EP2086102B1专利等)使用纠纷。

2021年9月,Fraunhofer 与首航新能通过庭外和解方式达成专利授权协议,协议约定公司一次性支付185万欧元,并承担相应税费,合计人民币1,518.72万元。专利授权费作为过去和未来使用该等专利的费用,而上述专利最长有效期限截止日期为2023年5月15日。

2022年度,由于乌克兰危机给欧洲带来的能源供给冲击叠加全球通货膨胀的影响,欧洲主要国家的电力价格上涨较为明显,欧洲主要国家客户对电力价格经济性的考虑占据了更为重要的位置,对电力供应的稳定性亦产生了更高的要求,从而拉动了国内具有产业链竞争优势的光伏、储能等新能源相关产品出口。

2023年下半年以来,随着乌克兰危机影响趋缓,欧洲天然气供应量、储存量逐渐回升,欧洲主要国家电力价格有所下降,使得居民及工商业储能市场需求放缓,公司2023年度及2024年出现明显下滑。

2023年,公司实现收入37.43亿元,较2022年的44.57亿元,下降了16.02亿元,2023年实现净利润为3.41亿元,较2022年的8.49亿元,下降了59.84%。

2024年度,公司实现营业收入27.11亿元,较2023年度下降27.58%,收入下降幅度进一步增大;归属于母公司所有者的净利润约2.59亿元,较2023年同期下降24.09%;扣除非经常性损益后归属于母公司所有者的净利润2.36亿元,较2023年同期下降22.99%。

公司 2025 年业绩及未来业绩受市场及产品发展趋势、境外市场对中国新能源产业链政策、毛利率和费用率等因素影响,如公司下游市场需求放缓,海外对国内新能源行业出海政策恶化、毛利率下滑和费用率上升等,2025年及未来业绩存在进一步下滑甚至亏损的风险。

同行来看,也并不乐观。

据同行固德威业绩快报,2024年,公司实现营业总收入67.38 亿元,较上年下降 8.36%;归属于母 公司所有者的净利润-0.63 亿元,较上年下降107.41%;归属于母公司所有者的扣除非经常性损益的净利润-1.89亿元,较上年下降123.42%;基本每股收益-0.26元,同比下降107.37%。

浙江艾罗能源业绩快报显示,2024 年年度实现归属于母公司所有者的净利润18,500.00 万元到22,000.00万元,与上年同期(法定披露数据)相比,将减少84,461.74万元到87,961.74万元,同比减少79.34%到82.62%。

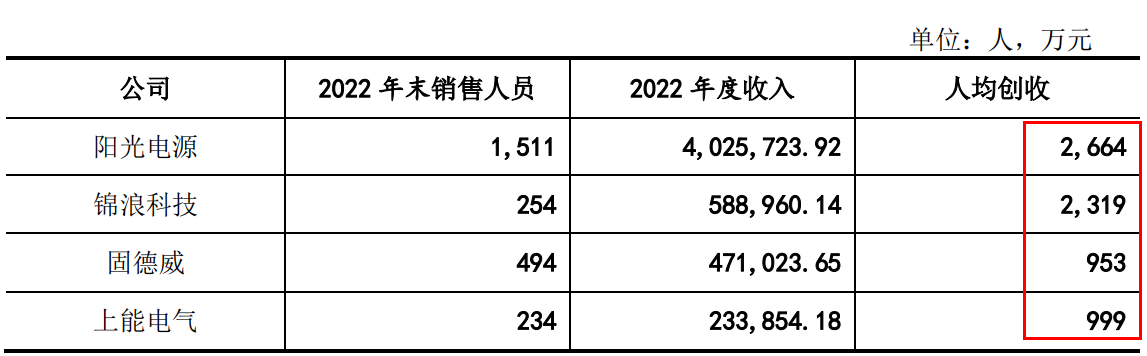

对比同行,首航新能的人均创收大幅低于同行。2022年业绩巅峰时刻,公司的人均创收为399.02万元,上市同行中,最低的固德威也达953万元,阳光电源更是高达2,664万元。

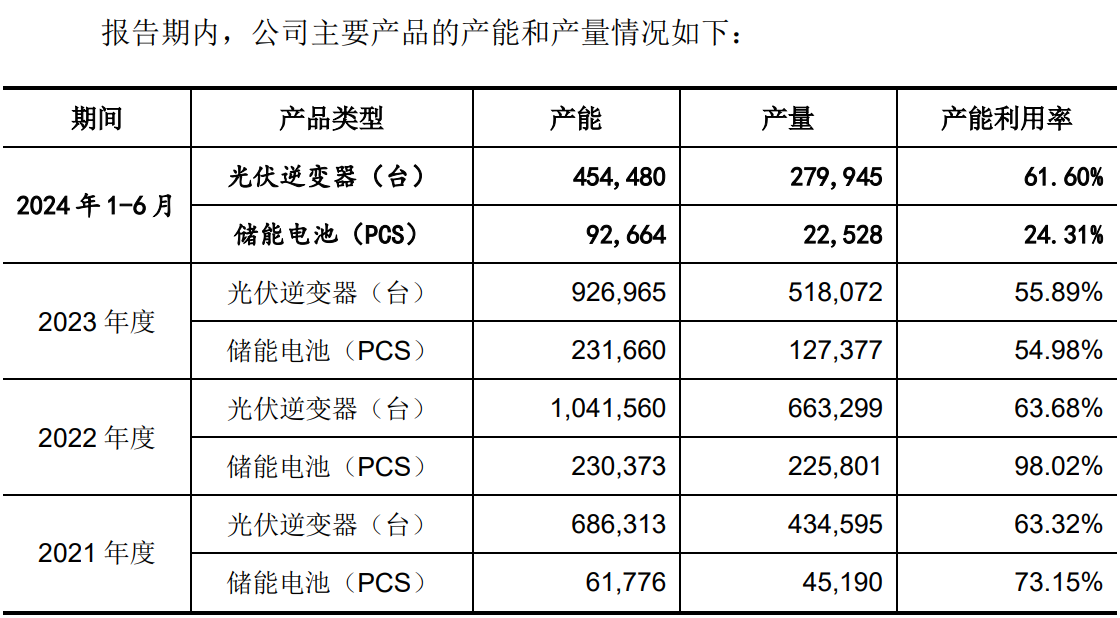

报告期内,公司的产能利用率呈现下滑态势,储能电池由2021年的73.15%下降至2024年6月的24.31%,光伏逆变器由期初2021年的63.32%下滑至2024年6月的61.60%。

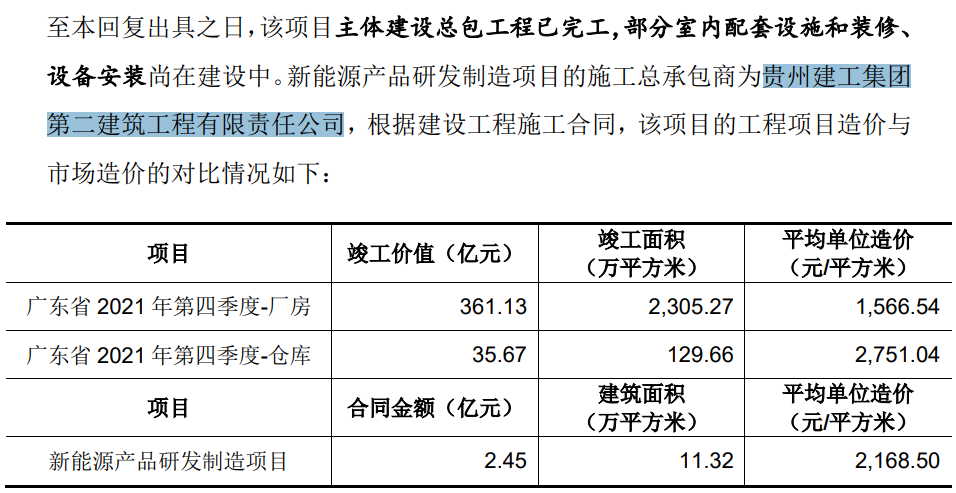

面对业绩的快速下滑,公司仍逆势扩张,此次计划募资12.1亿元用于拓产、研发、营销建设和升级及补流。其中,1亿元用于首航储能系统建设项目,同时斥资7.72亿元用于首航储能系统建设项目。

值得注意的是,该项目实施主体为广东首航,自2021年开始动工,2023年末,该项目完工并转固。

问询函显示,该项目的总承包商为贵州建工集团第二建筑工程有限责任公司,天眼查显示,该企业涉及司法案件800多起,出现了两起拖欠工资被处罚、违规分包被罚38万元,同时该企业49次被列入被执行人,26次被法院出具限制消费令,2次失信。

(文中图源招股书、问询函和天眼查)

- 首航新能上市后业绩将变脸,7亿募投项目早已完工并“转固”2025-03-19

- 浙江华业业绩连续两年下滑,信息披露疑点多2025-03-14

- 汉桑科技业绩波动上市前猛分红,供应商问题重重2025-03-13

- 浙江华远上市前出售子公司分红,客户和供应商均曾涉行贿案2025-03-11

- 以技术创新为发展新引擎!常友科技登陆创业板2025-03-10

- 永杰新材即将登陆上交所主板,不断推动绿色铝业高质量发展2025-03-10