据北交所公告,江苏酉立智能装备股份有限公司(以下简称“酉立智能”)的首发上会将于5月16日进行。公司此次募资约2.7亿元,7,000万用于补充流动资金。

酉立智能主要从事光伏支架核心零部件的研发、生产、销售,产品主要包括URA、TTU、BHA和RAIL等。2024年,公司实现收入7.29亿元,净利润为0.9亿元。

报告期内关联方占用发行人1.1亿元,实控人占用上千万废料销售款用于理财和个人消费,又向控股股东聚力机械借款偿还发行人的占用款,上市前分红1,082万后又募资7,000万“补流”,现金流远低于同期净利润,实控人偏好房产及土地该类资产合计价值1.12亿股票账户800多万,拟募资约1,280万元买地但尚未履行招拍挂程序

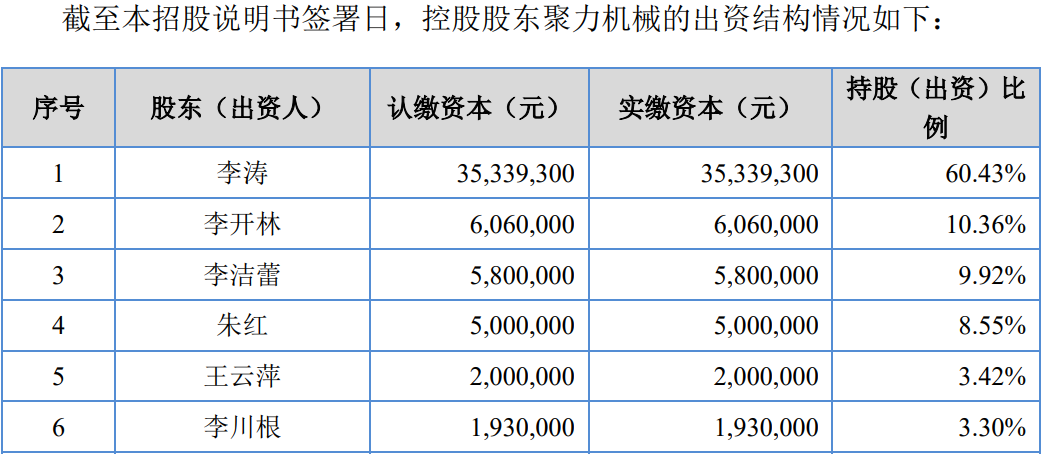

发行人前身酉立有限设立于2017年4月,控股股东为江苏聚力智能机械股份有限公司(简称“聚力机械”),持股占比68.19%,聚力机械的第一大股东为李涛,第二大股东李开林为李涛的父亲,第四大股东朱红为李涛的母亲,第五股东王云萍为李涛的妻子。

而招股书并未披露第三股东与第六股东的关系。据悉,李川根为控股股东聚力机械的创始股东,曾长期担任副总经理一职,目前为董事,李洁蕾为李川根的女儿。

公司的实际控制人为李涛、李开林及朱红一家三口,三人除间接控制公司68.19%的表决权之外,李涛直接持有公司10.72%的股份,并通过苏州酉信间接控制公司2.59%的表决权,合计控制公司81.49%的表决权。

公开资料显示,控股股东聚力机械于2016年在新三板挂牌上市交易,此年便成立了酉立有限,六年后,2023年12月,发行人在新三板挂牌交易,此次又转板至北交所上市,李氏家族对资本的狂热可见一斑。

值得注意的是,控股股东及实控人大量占用发行人资金。仅2022年就占用了约1.04亿元。

2022年,李涛通过个人卡,以收取公司的废料销售款1,037.97万元,用于个人消费及购买理财等。2023年4月,李涛已将对公司的资金占用款项归还,而上述款项源于李涛向聚力机械借款1,000万元及其自有款项。另外,李涛因个人经营贷周转于2022年向公司拆借1,000万元。

耐人寻味的是,2022年、2023年及2024年,公司其他业务毛利分别为-148.01 万元、-76.58万元及28.89万元,占比较小。其中2022年、2023年其他业务毛利为负,主要原因系废料销售产生亏损。

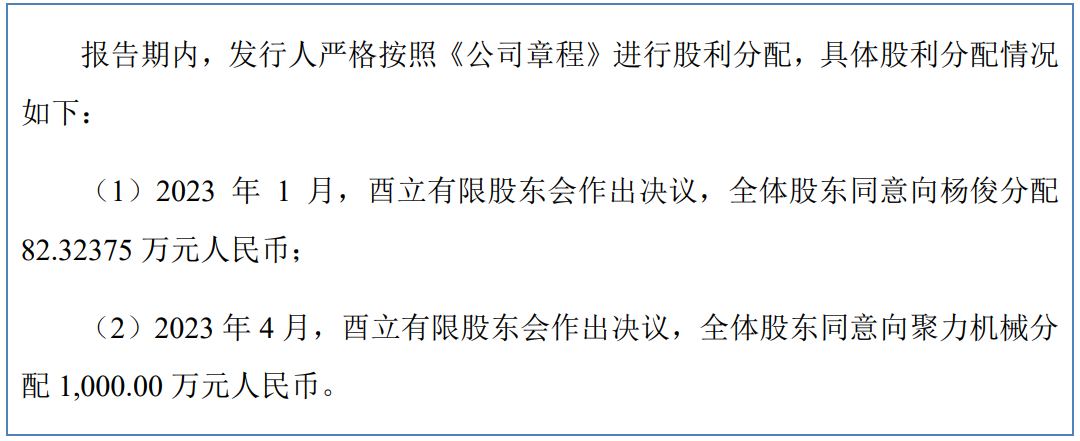

除了占用资金外,发行人还向控股股东聚力机械及总经理杨俊定向分红,金额共1,082.32万元。

其实,发行人运营资金较为紧张。2022-2024年,实现归母净利润4,194.91万元、7,817.27万元和8,986.04万元,同期公司经营活动产生的现金流量净额分别为2,188.99万元、-531.58万元和3,574.29万元,经营活动现金流量净额与净利润差异分别为-2,005.92万元、-8,348.8万元和-5,411.74万元,现金流净额远低于同期净利润。

而实控人家底雄厚。据显示,李涛及李开林名下资产共约1.49亿元,其中约1.12亿元为名下房产及土地使用权。那么,其占用控股股东及发行人资金合适吗?

招股书显示,发行人此次募资中有购地项目。

2024 年 3 月,公司就募投项目用地与安徽广德市经济开发区管委会签订《项目意向协议》,约定公司拟在广德经济开发区东区内建设光伏支架核心零部件生产基地及研发中心建设项目,用地面积80亩,规划用地性质为工业用地。

此次拟使用土地面积约80亩,参考安徽省广德市工业用地招拍挂交易市场价格每亩16万元测算,约1,280万元,不过,截至本招股说明书签署之日,公司募投用地尚待履行招拍挂程序、缴纳土地出让金、办理土地使用权等程序方可取得。

外销收入占比7成以上,对第一客户销售收入超过60%毛利80%来自于该客户,国内大客户曾出现经营违规,关联方热联臻融跃升至发行人第一供应商,对其采购价格显著高于市场价、也显著高于其他供应商,天配五金与李开林曾任股东的瑞丰机械共用同一联系方式

光伏产业目前作为全球战略性新兴产业,受国际贸易保护政策影响较大。2022年-2024年(报告期),公司外销出口主要地区包括巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。报告期内,外销收入分别为36,758.21万元、46,717.94万元和56,360.40万元,外销收入占报告期各期主营业务收入比重分别为88.19%、73.06%和78.72%。

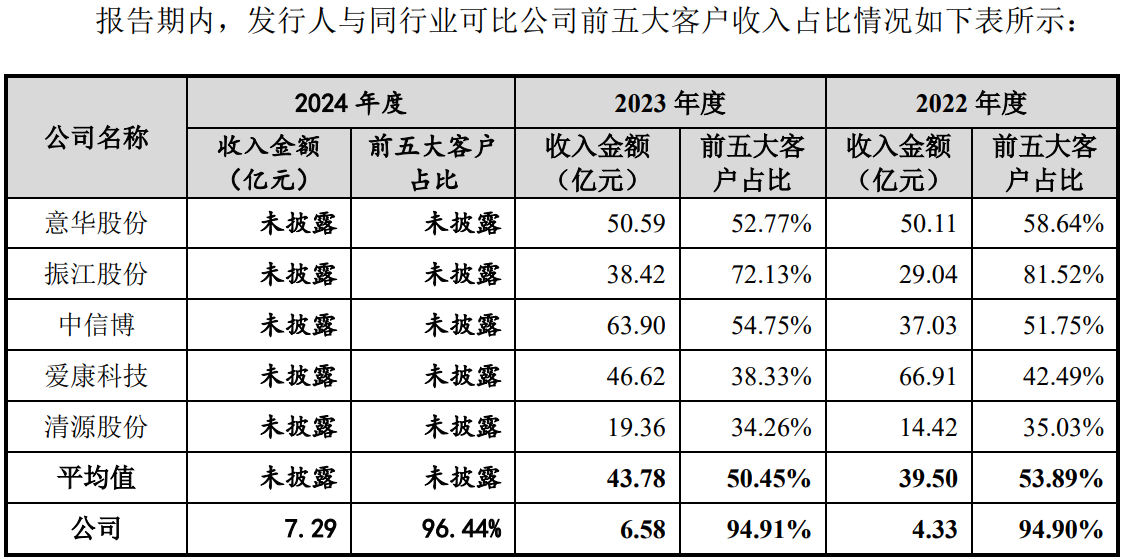

报告期内,公司对前五大客户的销售额占营业收入的比例分别为94.90%、94.91%和96.44%;其中,公司对第一大客户NEXTracker的销售收入分别为3.49亿元、4.06亿元和5.1亿元,占营业收入比例分别为80.69%、61.67%和70.00%;公司对第一大客户NEXTracker毛利占比分别为97.29%、79.70%和82.58%,客户集中度较高。

招股书称,鉴于光伏跟踪支架行业的现有市场格局和公司现有产品结构,在未来一段时间内,公司仍不可避免存在客户集中度较高和单一大客户依赖的风险。

发行人国内大客户主要为天合光能、安泰新能源、保威新能源等,上述企业中出现了经营违规。天合光能经营中曾出现了采购主管受贿现象,安泰系能源曾多次上环保黑榜,保威新能源也出现行政处罚。

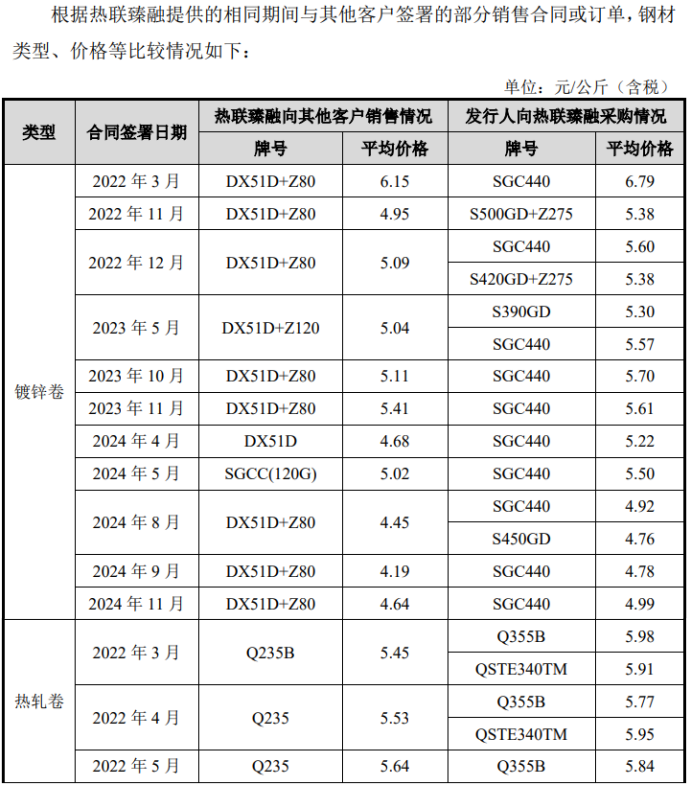

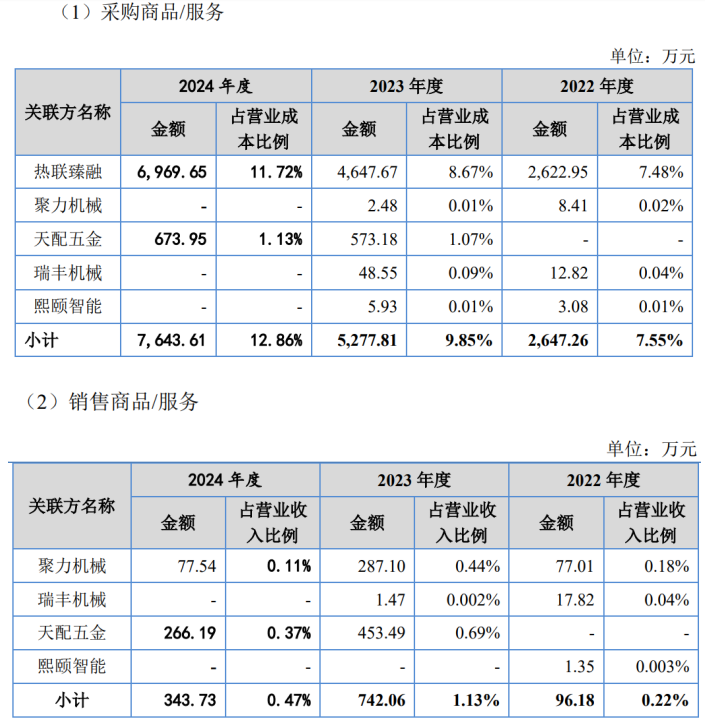

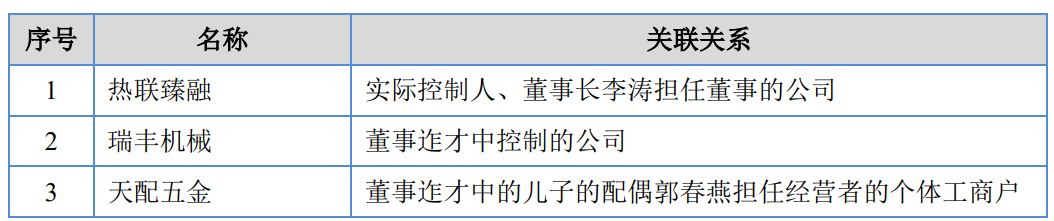

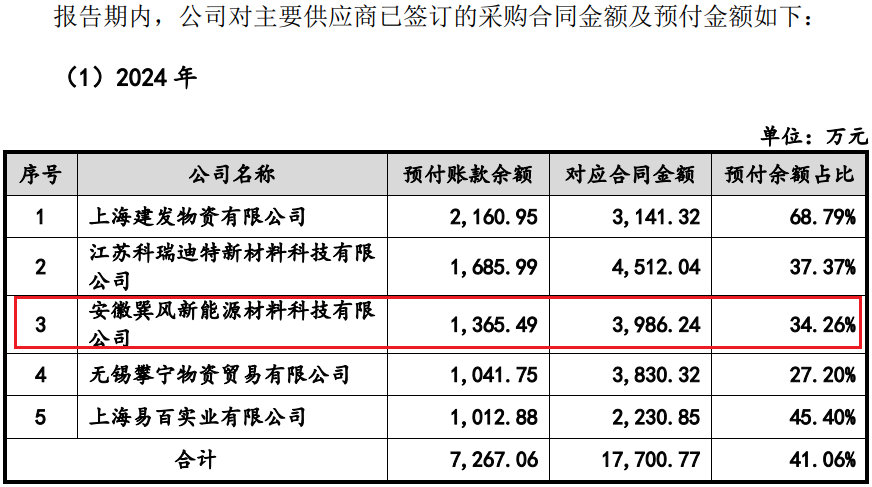

上游方面,报告期内,公司对前五供应商采购合计金额分别为1.7亿元、2.73亿元、2.68亿元,占比分别为55.65%、55.30%和44.95%,前五供应商主要为江苏热联臻融、上海硕宽贸易、江苏科瑞迪特、宁波明固紧等。

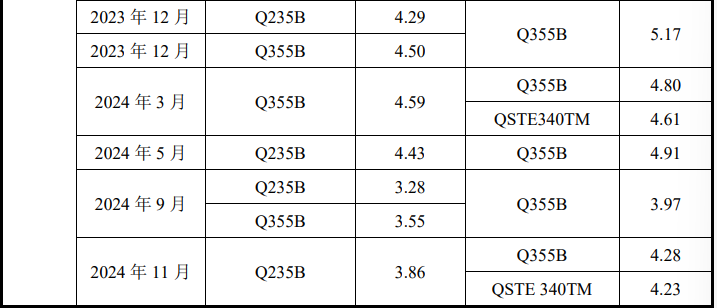

其中,江苏热联臻融为发行人关联方,该企业设立于2021年10月,控股股东持股占比24.5%,发行人董事长李涛担任该企业董事,该企业经营并不理想,三年内两年亏损,最近一年的2024年亏损上千万。

江苏热联臻融2022年便成为发行人第四供应商,2024年更是跃居至第一供应商。据问询函,公司向热联臻融采购的镀锌卷、镀铝镁锌卷和热轧卷均高于同期市场价,差异率绝大多数在7%-15%之间,同时,热联臻融向其他客户销售单价均低于对公司的售价,而公司对其采购价明显高于无关联的其他供应商,为何发行人要充当这样的“大冤种”?

此外,发行人还向控股股东聚力机械、董事控制的瑞丰机械、董事亲属控制的天配五金等关联方既采购又销售。

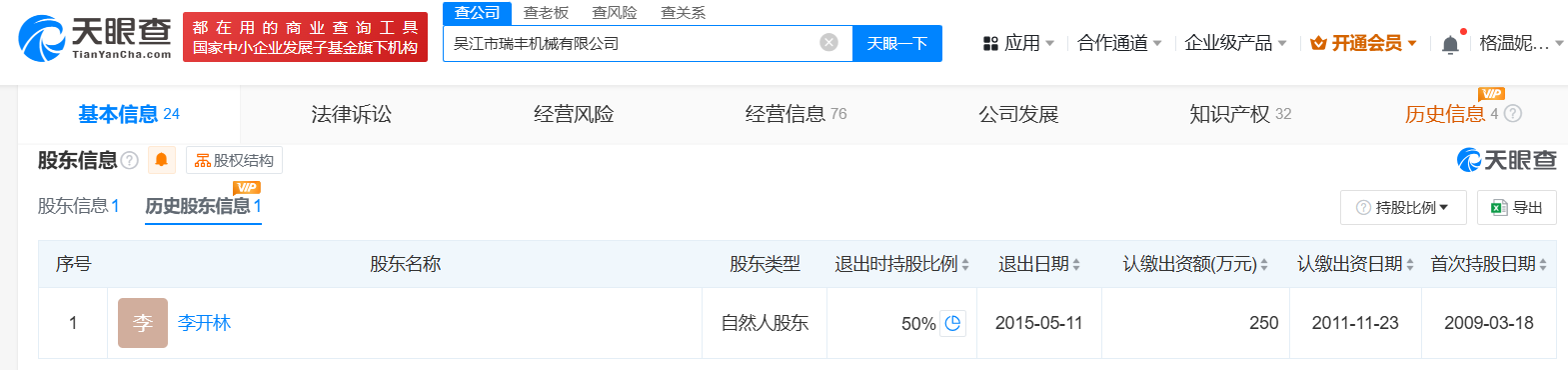

招股书显示,瑞丰机械为董事迮才中控制的公司,天配五金为董事迮才中儿媳妇经营的个体户。天眼查显示,瑞丰机械原唯一股东为实控人之一李开林,2015年5月其退出,变为迮才中。而天配五金和瑞丰机械共用一个电话号码。

2020年12月,发行人子公司无锡伟力特成立时,由瑞丰机械代持无锡伟力特99%的股权(对应990万元注册资本),2022年5月又代持受让了钱德新1%股份,2022年11月转让给发行人,代持解除。

2024年,无关联供应商中,安徽巽风新能源材料科技有限公司为预付第三供应商,预付金额为1,365.49万元,天眼查显示,该企业设立于2024年5月,参保人数为0

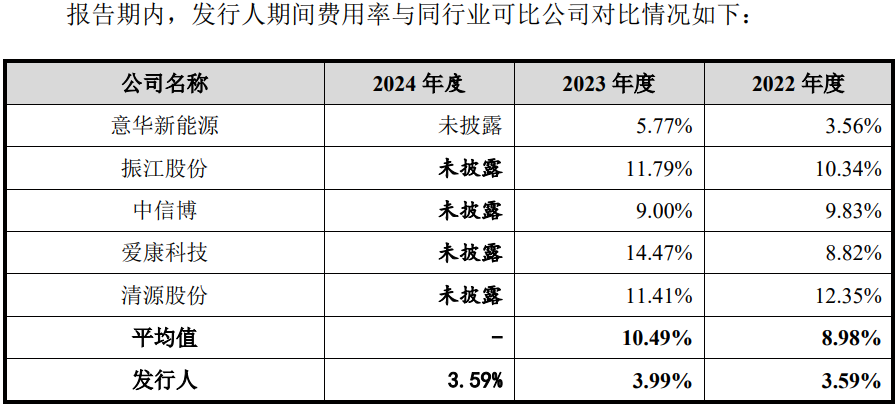

原材料数据采耗存不匹配凭空多处2,100多万,经营规模远不及同行客户集中度原高于同行,研发费用率低于行业平均水平,研发占比不足2%却获得高新资质,期间费用率低于同行均值的一半,2022年发生人身伤害意外事故赔偿120万,三年工伤赔偿共182万员工刘艳每年18.56万元员工补贴是否为工伤?财务不规范与控股股东和子公司发生无真实交易的票据融资2,300多万

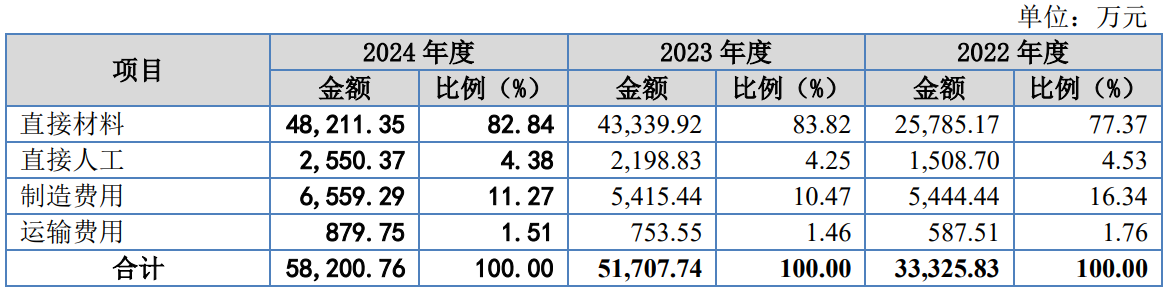

招股书披露,公司公司主要采购镀锌卷、镀铝镁锌卷、热轧卷等钢材,紧固件及其他辅材等。

2024年,发行人采购总额为59,515.42万元,除去外协采购,上述原材料采购总额为51,922.60万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

2024年,原材料采购金额为51,922.60万元,体现主营业务成本的直接材料金额为48,211.35万元,占主营业务成本的比重为82.84%。同时,2024年,研发费用中的直接投入的材料费用为555.49万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为3,155.76万元,即2024年的原材料库存额较2023年要增加3,155.76万元。

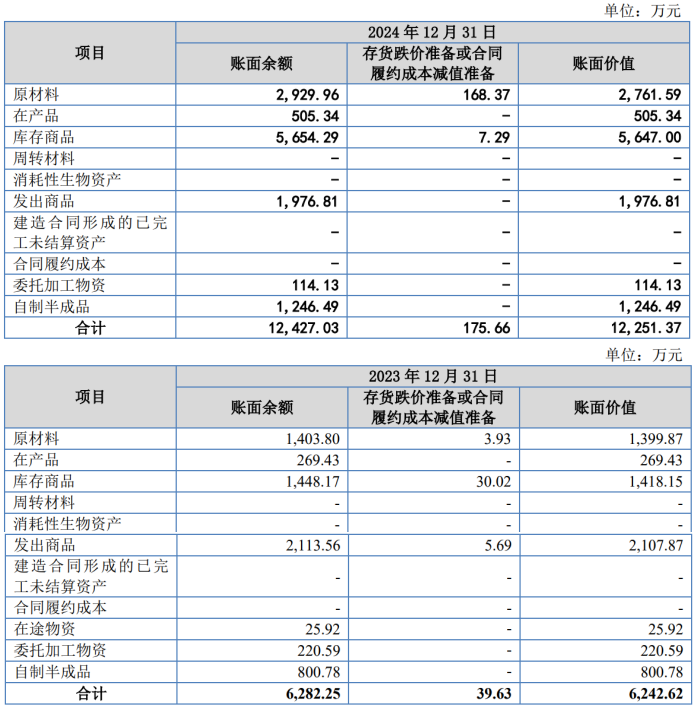

然而,招股书显示,2024年,公司原材料的库存账面价值为2,761.59万元,较2023年的1,399.87万元,增加了1,361.72万元。

同时,公司在产品、库存商品、发出商品和半成品中均含有一定的原材料成本。2024年,上述项目合计金额为9,375.64万元,较上年相同项目的4,596.23万元增加了4,779.41万元,按该年度材料成本占主营业务成本的比例82.84%进行测算,该部分增加的存货项目金额之中包含了3,959.26万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为5,320.98万元,较上述采购与耗用得出的原材料增加额多出了2,165.22万元。

是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的

同步虚增了营业成本的材料成本?为何存在2,100多万的差异?

依托于前五客户,发行人实现了不断壮大。但相比同行,经营规模较小,竞争力偏弱。招股书披露,2023年,发行人实现总收入6.58亿元,同行中垫底,行业均值为43.78亿元,上市同行中规模较小的清源股份也达19.36亿元,约公司3倍体量。

2022年度、2023年度和2024年度,公司研发费用率分别为1.17%、0.89%及1.66%,公司研发费用率低于可比公司平均水平。2022年、2023年,同期同行的均值分别为2.09%、2.12%。

研发人员薪酬方面,2021-2023年间,分别为9.84万元、12.02万元、16.27万元,大幅低于同行平均水平,2021年不及行业均值的一半。

招股书披露,公司存在部分非专职研发人员参与研发的情形,兼职研发人员为生产运营部、质量部等其他部门员工。

令人不解的是,发行人在2022年研发投入占比仅1.17%,不足3%的情形下却在2022年12月获得高新资质,并享受15%优惠税率。

报告期内,发行人的期间费用率分别为3.59%、3.99%和3.59%,不及行业的一半。

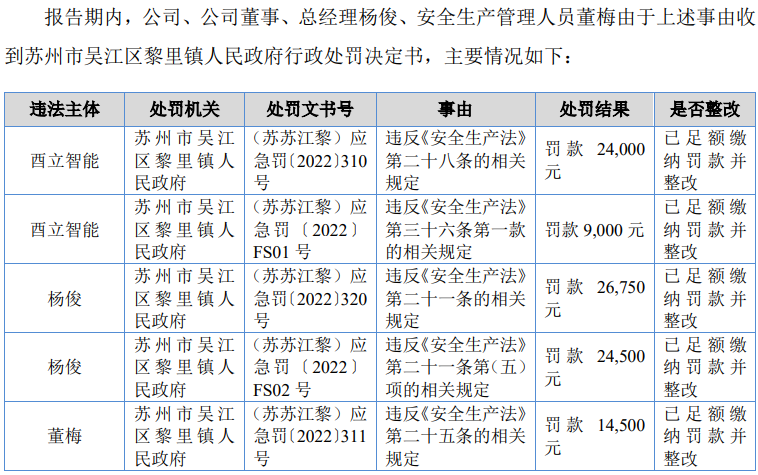

2022年5月,一名人力资源服务公司派出人员在公司工作期间发生意外事故造成人身伤害。事故发生后,考虑到该人员的家庭情况及受伤情况,经与该人员及其家属协商,向其支付补偿款120万元,公司及总经理在内的相关责任人共处罚约9.88万元。

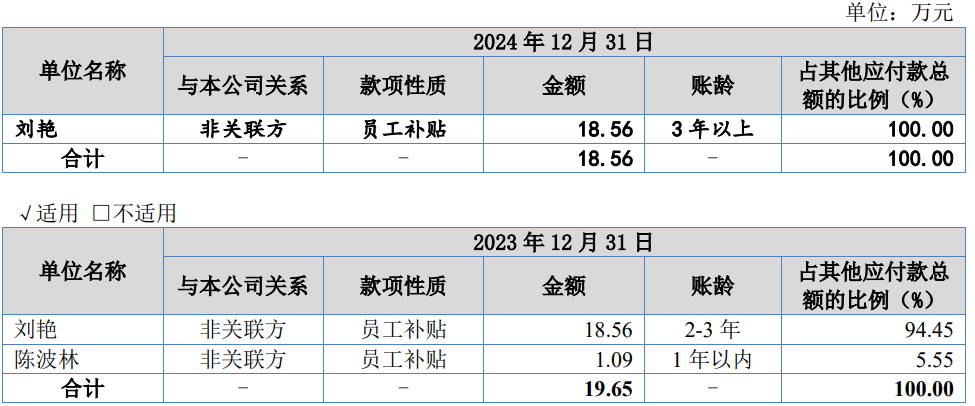

2021-2023年,发行人共支付工伤赔偿182.89万元,此前公开转让说明书显示,公司以员工补贴的形式支付工伤赔偿款,2021年-2024年,员工刘艳每年均收到了约18.56万元的员工补贴。

那么,员工刘艳每年18.56万元的员工补贴是什么?

另外,发行人存在个人卡收付款、转贷、资金占用、无真实交易背景的票据融资等财务内控不规范的情形。

2022年,发行人与控股股东聚力机械发生过一次“转贷”的情况,涉及金额为1,000万元,截至2023年5月末,“转贷”涉及的银行借款已全部归还。

招股书称,公司废料回收商主要系当地个体户,废料回收商将废料款打入公司指定的个人卡中,2022年,个人卡收取金额434.15万元,目前已注销。

2022年,发行人与控股股东聚力机械发生无真实交易背景的票据拆借7次,金额为1,266.56万元,发行人与与子公司无锡伟力特发生无真实交易背景的票据拆借6次,金额1,104.67万元。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 酉立智能关联方占用资金过亿,信息披露遮遮掩掩2025-05-15

- 健尔康一季报业绩亮眼,先进制造优势凸显2025-05-13

- 泽润新能股东曾卷入受贿案,未披露对供应商既采购又销售2025-04-26

- 天富龙关联方资金拆借频繁,销售数据存疑曾虚开发票2025-04-21

- 瑞立科密实控人曾被“限消”,关联交易频繁独立性存疑2025-04-16

- 众捷汽车启动新股发行,40%收入依靠北美市场2025-04-14