日前,主要从事物料处理自动化的宏工科技股份有限公司(简称“宏工科技”)启动了招股,公司将于4月8日进行新股申购,此次计划募资5.32亿元,历时三年多的IPO上市仅差临门一脚。

在经历业绩狂飙后,宏工科技业绩迎来了下滑,2024年公司营收和净利润双双下挫,均约同比下降30%。在订单下滑的形势下,公司对2025年的业绩表示担忧,不排除进一步下滑的风险。

罗才华与前妻何进离婚后仍共同控制发行人,曾携对赌求“金主”,原大股东红舜创业因其实控人涉嫌操纵证券市场刑事案件被迫转让股份投资4年翻2倍获利2千多万,另一名间接股东涉嫌涉嫌操纵证券将所持发行人股权转让给配偶和母亲,两名证券从业人员曾入股发行人上市前无奈退出

宏工科技设立于2008年8月,由罗才华、黄日芳共同出资300万元成立的,双方各出资一半。设立一年多,2009年10月,黄日芳退出,股东更换成何进,退出的原因招股书并未披露。

资料显示,罗才华、何进原为夫妻,就在事业经营的风生水起时,双方却发生婚变。

2019年6月26日,罗才华与何进签订了《离婚协议书》,根据协议,一、男方罗才华直接持有宏工科技56.43564%的股权,持有赣州博怀60%的出资额,女方何进直接持有宏工科技17.63614%的股权,持有赣州博怀40%的出资额;东莞博英35.277%的出资额归罗才华持有。

2020年4月,公司整体变更股份公司计划上市,但罗才华与何进离婚并没有引起宏工科技控制权的变更。

据招股书称,罗才华与何进离婚前后,分别担任公司董事长兼总经理、董事,未发生变化。二人直接持有公司56.44%与17.64%的股份;同时,二人通过赣州博怀间接持有公司4.04%的股份,二人直接和间接合计控制公司78.12%的股份表决权。二人合计支配公司股份表决权数量超过公司股份表决权总数的三分之二,未发生变化。

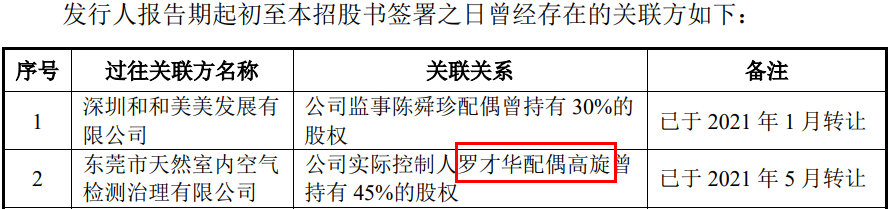

其实,罗才华离婚不久就已再婚。招股书显示,2021年5月,公司实际控制人罗才华配偶高旋将其曾持股45%的东莞市天然室内空气检测治理有限公司股权转出。

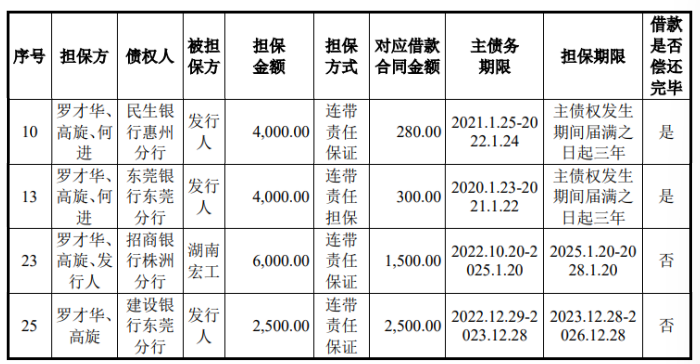

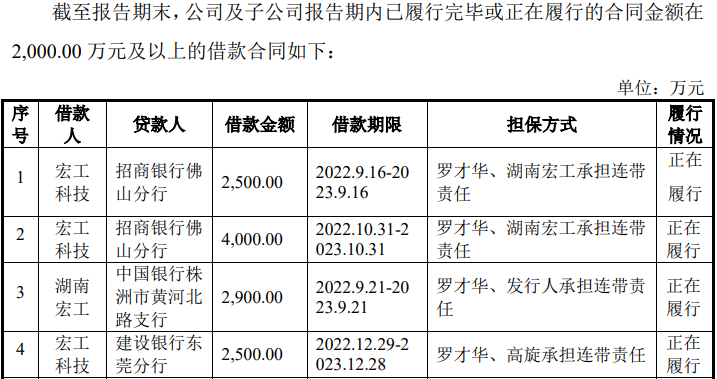

上会稿显示,罗才华、高旋多次共同为发行人及子公司借款提供担保,共同为发行人借款承担连带责任。

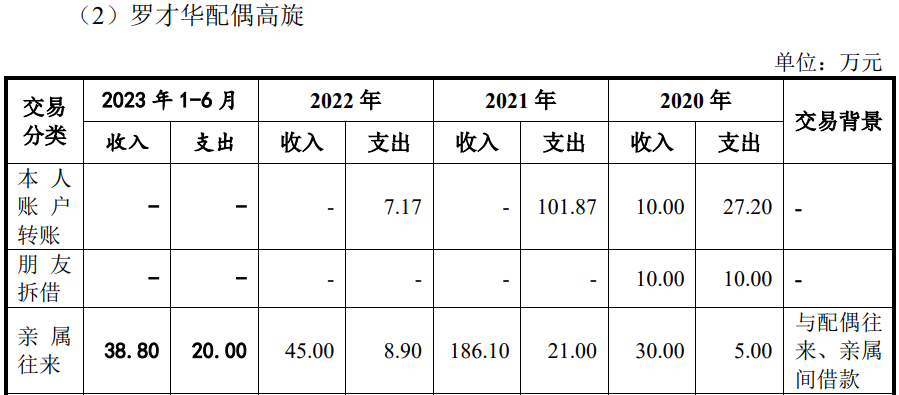

而2019年7月离婚的罗才华2020年就与现配偶高璇存在资金往来。问询函显示,实际控制人罗才华配偶高旋在2021年的收入、支出金额较大,主要为罗才华转账给高旋,由高旋前往税务局协助罗才华缴纳因转让东莞博英份额所产生的个人所得税。2023年1-6月收入、支出主要为与配偶罗才华等亲属往来及缴纳房租。

在发行人变更股份公司前,通过增资的形式引进了红舜创业、健和成至、鸿鹄寰宇、粤科东城、粤科振粤等多家外部投资者,同时,与之签订了对赌协议,随着宏工科技申报上市进程的推进,相关协议又终止。

不过,在引进的投资者,两家投资重要关联方出现了刑事案件。

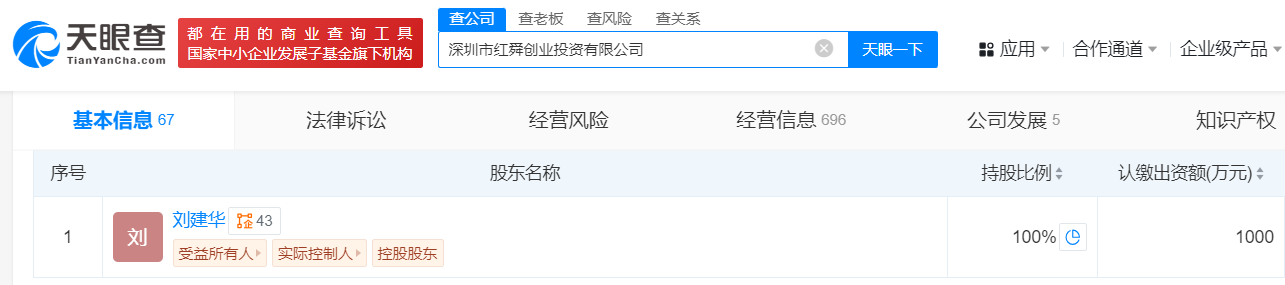

招股书披露,刘建华因涉嫌操纵证券市场罪于2021年2月9日被浙江省湖州市公安局执行逮捕,为避免因刘建华刑事案件给公司股权清晰稳定性造成不利影响,刘建华同意将红舜创业所持公司股份转让给公司员工持股平台。

红舜创业为刘建华持股100%的企业,其担任该企业的法人代表,为实际控制人。

招股书显示,2017年11 月18日,罗才华、何进、红舜创业、健和成至及宏工有限签订了《增资协议》,协议约定红舜创业向宏工有限投资690万元,认缴公司新增注册资本31.5789万元。

2021年6月,红舜创业当初投资的690万价值飙升至2,784,64万元,不到4年,翻了2倍多,净赚2,094.64万元。

而健和成至的关联方也出现刑事案件。2017年12月,赢合科技原实控人王维东、许小菊曾经通过健和成至(有限合伙)入股发行人,并持有发行人1.86%的股份。

2021年1月,赢合科技发布公告披露其 5%以上股东、董事长王维东因涉嫌操纵证券、期货市场罪,被公安机关采取刑事拘留。2021年6月,王维东将相关股权转给许小菊与伏风兰,二人分别为王维东的配偶和母亲,王维东虽不再作为发行人的间接股东,但其股权能掌握在其亲属手中。

另外,持有发行人0.93%的股份的鸿鹄寰宇成立时,股东分别为李瑞仁、许哲人、陈嘉星、胡韬。其中,李瑞仁为代张林、孔德旺、石洁昀、王俊、徐宇亮持有股份的名义股东,各方均未签订代持协议。

2021年5月21日,出于规范的考虑,鸿鹄寰宇对相关代持人员进行了还原,其中,李刘莲英以0.00元对价将所持合伙份额还原至其女儿郭雪青。

因许哲人、孔德旺均为证券从业人员,许哲人将所持100万元财产份额以 180 万元的价格转让给其朋友钟广能,孔德旺将所持20万元财产份额以36万元的价格转让给张林,将所持30万元财产份额以54万元的价格转让给其朋友蔡可。

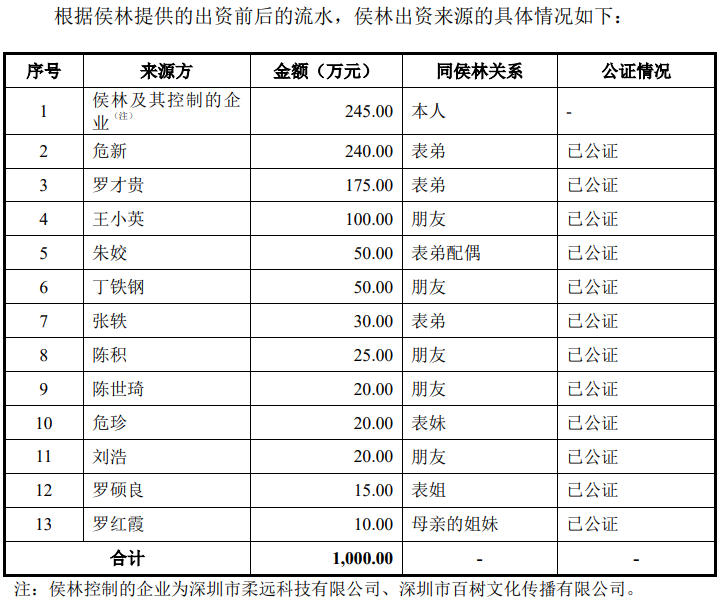

截止发行前,公司共13名股东,除了罗才华、何进外,还存在一名自然人股东侯林。

据问询函,侯林为罗才华的表姐。由于罗才华、何进在2019年5月已在协商离婚事宜,出于夫妻双方财产分割的一些考虑有资金周转需求,决定出让部分股份以获得现金。侯林出于看好公司发展前景,决定以1,000万受让赣州博怀持有的14.18万元的出资,其出资绝大多数来源于亲朋的借款。

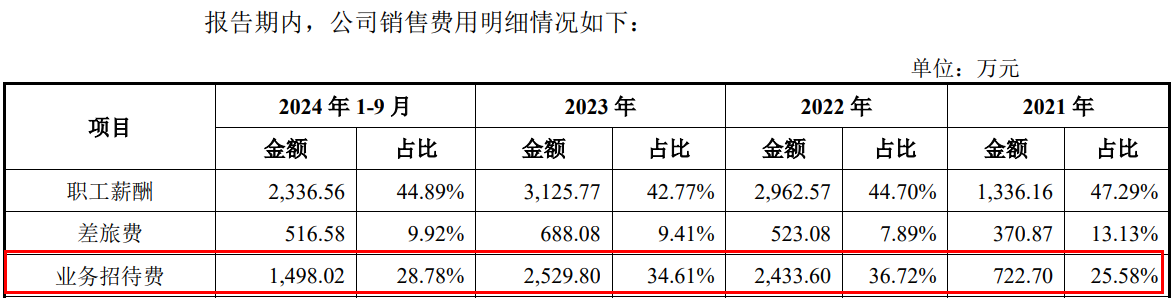

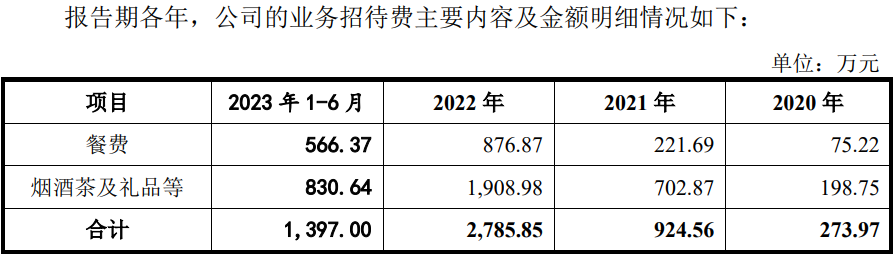

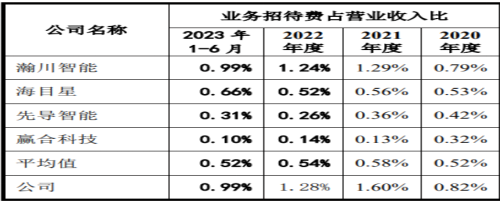

报告期业务招待费用(大部分用于烟酒茶礼)耗资7,100多万占比约同行2倍,招股书披露的业务招待费较同期问询函显示的两年少了550万,跨地域从外部供应商采购安装服务,安装服务商或涉行贿及环保违规或实控人股权被冻结及发生较大安全事故

宏工科技主要聚焦于粉料、粒料、液料、浆料等散装物料的自动化处理产线及设备的研发、生产和销售,可应用于锂电池、精细化工、橡胶塑料、食品医药等下游行业。

公司的主要客户为宁德时代、比亚迪、蜂巢能源、欣旺达、中创新航和华友集团等。2021-2024年1-9月(报告期),公司对前五客户销售收入分别为2.6亿元、12.65亿元、14.99亿元和7.21亿元,占比分别为44.88%、58.06%、46.86%和49.40%。

招股书显示,公司业务招待费分别为722.70万元、2,433.60万元、2,529.80 万元和1,498.02万元,业务招待费大幅增长。

而这或还存在虚减披露,问询函显示,2021年、2022年的业务招待费用分别为924.56万元,2,785.85万元,对比于此,招股书同期两年少了554.11万元。问询函显示,公司业务招待费主要是由餐费和烟酒茶及礼品构成。

对比同行来看,发行人业务招待费用占比约同期同行的2倍,那么,如此高额的业务招待费是否正常呢?

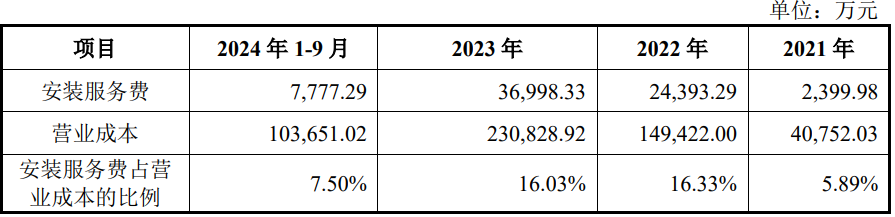

招股书披露,2021年、2022年的安装服务费分别为2,399.98万元、24,393.29万元,而此前问询函显示,2021年、2022年安装费分别为4,752.77万元,27,408.79万元,两年少了5,368.29万元。

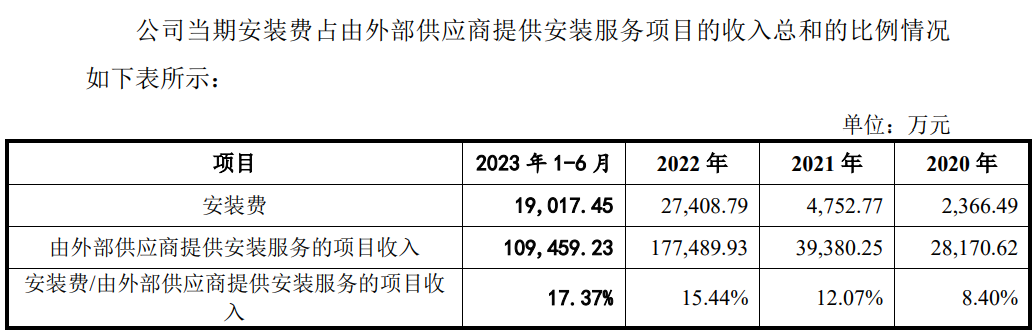

问询函显示,公司大部分安装服务从外部采购。但不合逻辑的是,采购的安装服务商绝大多数不在项目施工地,也是跨地区。

同时,个别服务商的合规性存在较大问题。

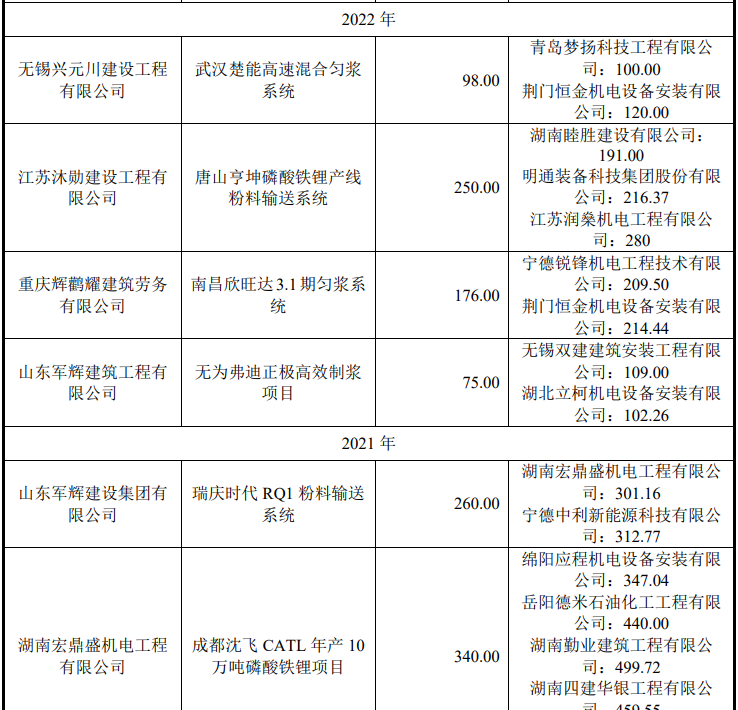

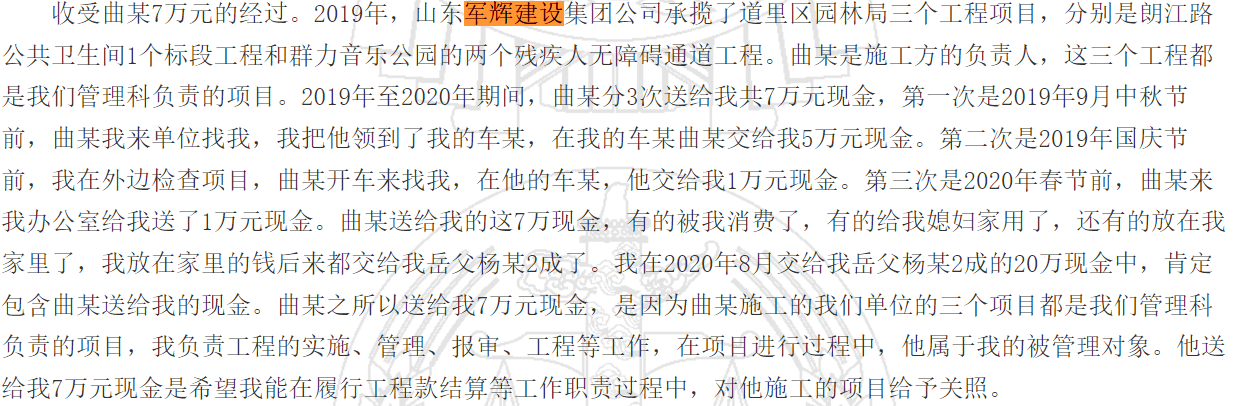

天眼查显示,山东军辉建设集团涉及司法案件4,000多起,其中,70%涉及3,000多起为被告,该企业曾370多次让法院列入被执行人行列,涉及的行政处罚25次,环保处罚7次,拖欠税收20次。

同时,该企业还存在员工涉嫌行贿。黑龙江省哈尔滨市平房区人民法院做出案号为(2020)黑0108刑初139号的《于复洋受贿一审刑事判决书》显示,被告在担任道里区园林局管理科科长期间,收受过山东军辉建设集团有限公司曲某给付的人民币7万元。

天眼查显示,公司的另一大安装服务商江苏鑫圣建设工程涉及诉讼纠纷170多起,实控人蒋文国3910.0万人民币股权数额被法院冻结,同时,2025年2月发生生产安全事故被罚50万元。

招股书显示,山东军辉建设集团均为2020年、2021年第一安装服务商,两年对其采购金额共972.71万元,江苏鑫圣建设工程为公司2022年第二、2023年第三安装服务商,两年对其采购金额共4,899.01万元。

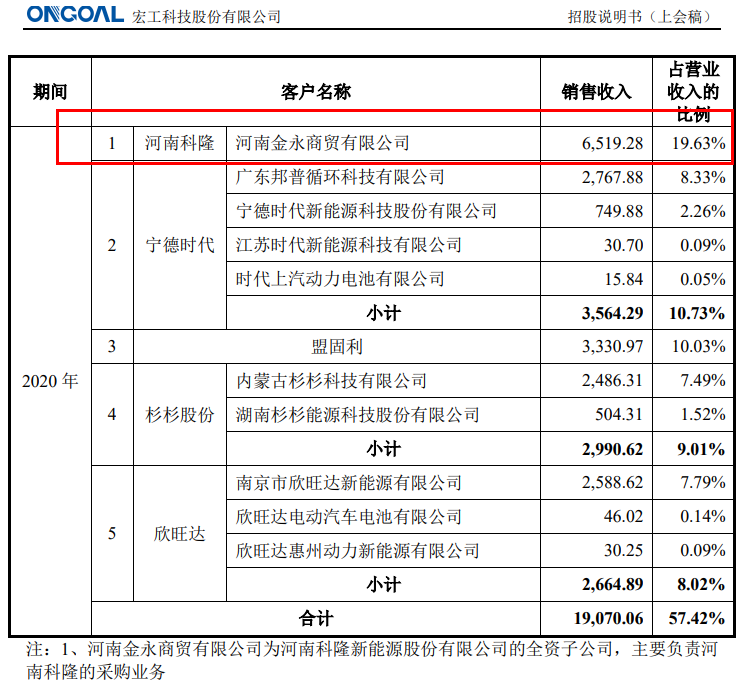

销售数据涉嫌造假招股书披露2020年对第一客户河南科隆销售6,500万元但其招股书并没有对宏工科技的采购数据,百利科技2023年年报显示对宏工智能的应付款排第一为1.1亿元招股书2023年前五应收账款中却并无该企业,2024年同比业绩下滑30%在手订单快速下滑,2024年9月末坏账准备飙升至1.6亿元,现金流恶化两年一期净流出2024年1-9月净流出1.56亿元,报告期内收到政府补助1.16亿元,募资资金中占比37.6%的2亿资金用来“补流”

公司与客户数据发生“冲突”。

上会稿显示,河南科隆为公司2020年第一大客户,该年度对其销售金额为6,519.28万元。按照此销售数据,宏工科技理应为河南科隆第三供应商,但根据其招股书披露显示,2020年河南科隆第三供应商为通亮实业,对其采购金额为6,128.36万元。

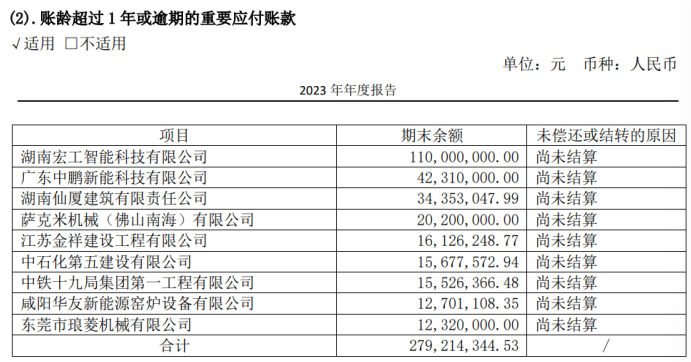

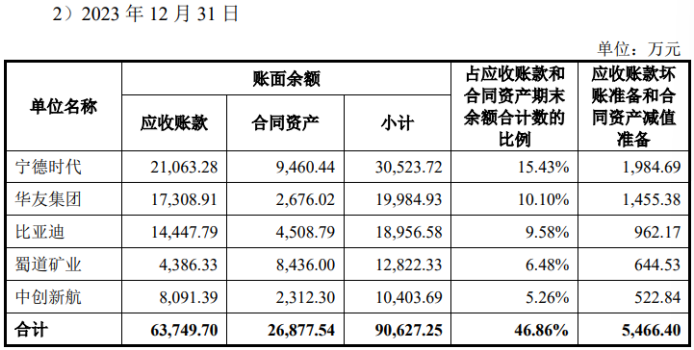

同时,根据湖南百利科技2023年年报显示,宏工科技子公司宏工智能为百利科技2023年第一应付账款供应商,但在宏工科技2023年前五应收账款的客户中,并无百利科技,该年度第四应收账款客户为中创新航,对其应收账款金额为8,091.39万元。

信息披露方面,招股书披露监事、大客户总监陈舜珍于1997年10月至2007 年12月,在东莞亚飞电器有限公司担任供应链总监及总经理特别助理,工商资料显示却显示该企业设立于1998年11月,出现了“穿越”履职。

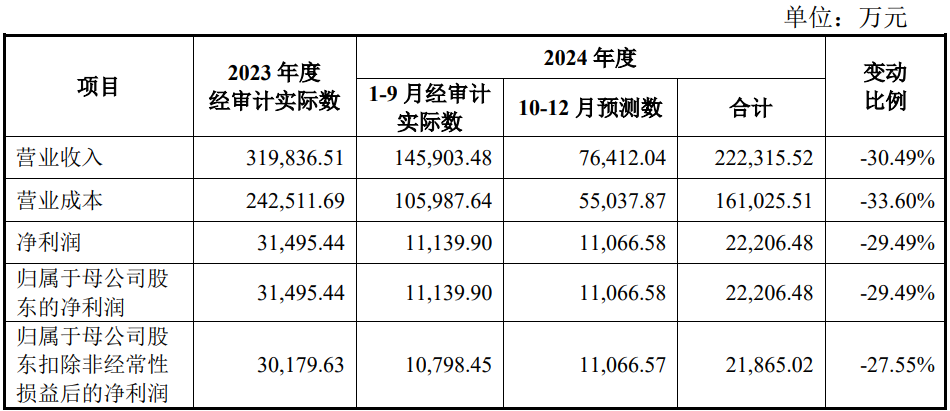

2024年以来,公司下游领域扩产节奏放缓,公司营业收入出现下滑。2024年1-9月营业收入及净利润分别为145,903.48万元及11,139.90万元,同比下滑 26.44%及37.42%。

根据公司的盈利预测,2024 年,公司营业收入预计为222,315.52万元,较去年同期减少30.49%; 归属于母公司股东的净利润预计为22,206.48万元,较去年同期减少29.49%;扣 除非经常性损益后归属于母公司所有者的净利润预计为 21,865.02万元,较去年同期减少27.55%。

如公司一年以上发出商品金额进一步增加,应收账款无法及时回收或账龄结构进一步恶化,预计获取的大额订单无法签订,下游客户放缓扩产速度,海外对国内新能源行业出海政策进一步恶化等,2025年及未来业绩存在进一步下滑的风险。

报告期各期末,公司在手订单金额分别为225,648.73万元、385,205.44万元、286,235.67万元及248,210.58万元,最近两期下滑明显。

近年来,公司的应收账款及坏账准备一路飙升。

报告期各期末,公司应收账款账面余额分别为23,400.83万元、75,644.97 万元、149,449.23万元和160,717.24万元,坏账准备金额分别为2,900.34万元、6,281.27万元、12,380.38万元和15,904.81 万元,应收账款账面余额及坏账准备金额呈上升趋势,若市场环境变化或应收账款客户自身经营状况发生重大不利变化,将可能导致公司发生坏账损失或应收账款无法收回的风险,进而影响公司的利润水平。

由此,公司的现金流承压。报告期内,公司经营活动产生的现金流量净额分别为12,671.76万元、 -5,336.80万元、-4,235.44万元和-15,623.92万元。2022 年、2023年和2024年1-9月经营活动现金流量净额为负,净流出呈现加速。

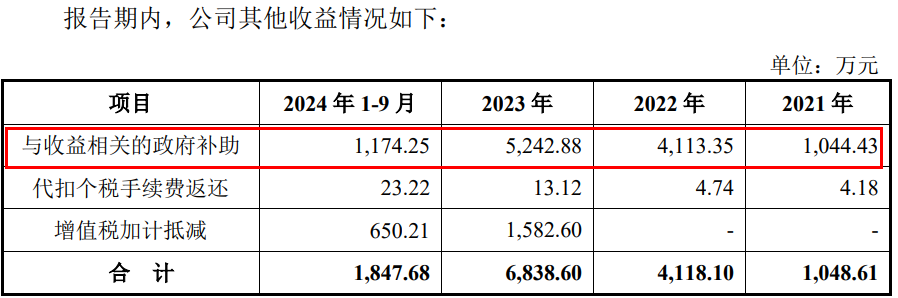

报告期内,政府不断给公司“输血”,共向其补助约1.16亿元。

大额补助仍难化解公司较为严重的“缺血”。招股书披露,公司此次募资约5.32亿元,其中,用来补充流动资金为2亿元,占整个募资比重为37.59%。

(文中图源招股书、问询函、河南科隆招股书、天眼查、裁判文书网和国家企业信用信息公示系统)

- 宏工科技信息披露存疑,2024年业绩下滑30%2025-04-03

- 华之杰实控人豪掷1.4亿理财,子公司在三亚从失信公司购房2025-03-27

- 泰禾股份业绩下滑明显频频分红7.5亿,参股广东浩德未披露2025-03-27

- 首航新能上市后业绩将变脸,7亿募投项目早已完工并“转固”2025-03-19

- 浙江华业业绩连续两年下滑,信息披露疑点多2025-03-14

- 汉桑科技业绩波动上市前猛分红,供应商问题重重2025-03-13