广州瑞立科密汽车电子股份有限公司(简称“瑞立科密”)IPO迎来了关键时刻,公司将于4月18日上会,此次计划募集资金15.2亿元,用于大湾区汽车智能电控系统研发智造总部、研发中心建设项目、信息化建设项目、补充流动资金。

瑞立科密主要从事机动车主动安全系统、铝合金精密压铸件的研发、生产、销售及技术服务。2024年,公司实现营业收入19.77亿元,归母净利润2.69亿元。

公司前身由收购而来交割日因净资产账实不符发生纠纷,上市前斥资9.38亿元收购同一控制下的4家关联公司,耗资5.28亿元收购的温州汽科2024年竟亏损,收购后实现的净利润下滑,控股股东瑞立集团利用虚假手段登记被处罚盈利业绩堪忧2024年亏损4,000多万,实控人控制上百家企业旗下多家地产公司,实控人旗下公司存在“失信”,2025年3月注销了10多家同一控制下的新瑞立物流公司

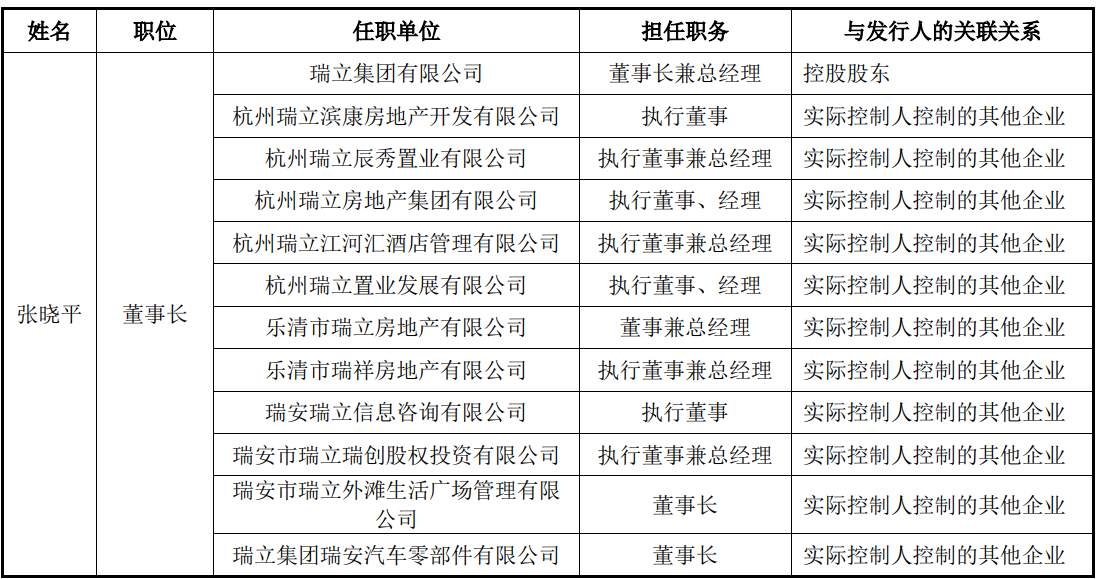

发行人前身科密有限系由瑞立集团于2008年收购而来。2007年12月,张晓平、池淑萍夫妇利用其控制的瑞立集团受让原股东钟奋强等8名自然人股东51.00%股权,转让的约定对价为6,120.00万元。

2008年3月,科密有限就此次股权转让办理完工商变更登记后,瑞立集团发现科密有限在股权转让交割日存在净资产账实不符,与上述出让股东发生仲裁纠纷。根据裁定,调减《钟奋强等与瑞立集团有限公司关于广州市科密汽车制动技术开发有限公司之股权转让协议》转让价格至人民币5,644.78万元。

同时,在瑞立集团收购科密有限前,存在出资瑕疵。2003年公司增资时,钟奋强、周锦城、张邻以科密有限的专利、商标及广州市亨驰实业有限公司的外观专利作价500万的无形资产出资,而钟奋强用于转增注册资本的资本公积 1,250.68万元是由钟奋强及其控制的企业对科密有限的债权豁免而形成,但形成上述债权的协议、财务原始凭证资料丢失。

招股书称,上述瑕疵后来均由瑞立集团出资补足。

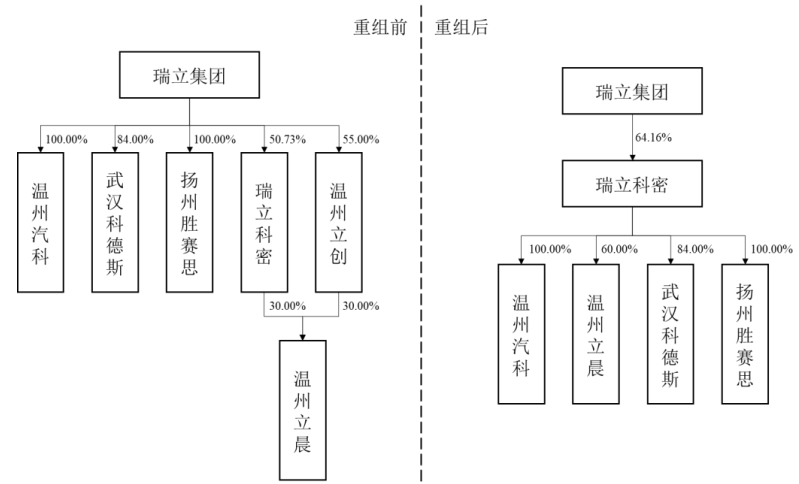

而在上市辅导期间,发行人一口气收购了4家兄弟单位。

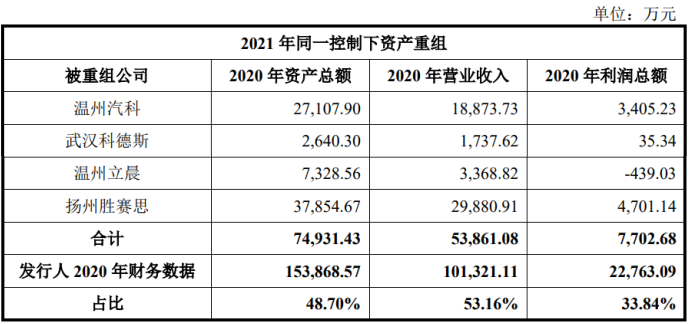

申报稿披露,2021 年,发行人采用多种收购方式,与控股股东瑞立集团签订协议受让其持有的温州汽科、武汉科德斯、扬州胜赛思的全部股权,以及与瑞立集团下属控股子公司温州立创签订协议受让其持有的温州立晨30%的股权,将上述主体纳入合并范围内。

2021年6月,瑞立集团将其持有的温州汽科100%股权以人民币52,800.00 万元的价格转让给发行人,其中,发行人以发行股份的方式支付45,408.00万元,以现金的方式支付7,392.00万元。

2021年5月和2021年6月,发行人收购温州立创所持有的温州立晨30%股权,交易价格960.00万元。

2021年5月和2021年6月,发行人收购瑞立集团所持有的武汉科德斯84%股权,交易价格人民币3,948.00万元。

2021年12月,发行人收购瑞立集团所持有的扬州胜赛思100%股权,交易价格为人民币36,100.00万元。

上述资产收购,公司向控股股东瑞立集团支付合计金额人民币93,808万元。

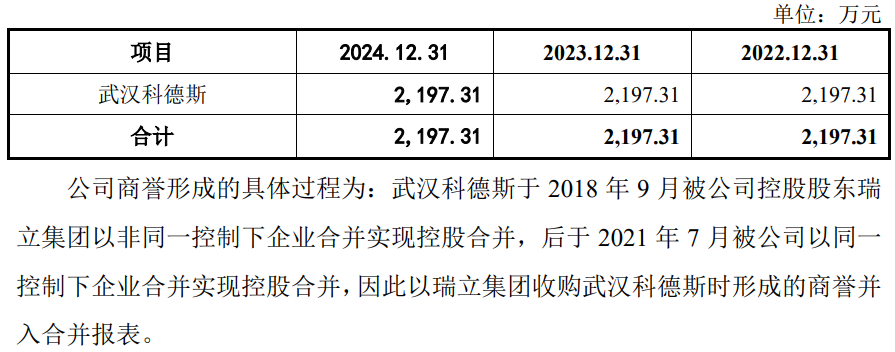

上述收购中,收购武汉科德斯形成商誉行程2,197.31万元的商誉,招股书对此表示,商誉不存在减值。

值得注意的是,共耗资5.28亿元收购而来的温州汽科在2024年还出现了200多万的亏损。

而作为发行人子公司的扬州胜赛思盈利能力也不及收购前。2024年,扬州胜赛思在营收4.99亿元的情形下,净利仅1,773.39万元,而在收购前的2020年其在2.99亿元的收入下净利为4,701.14万元。盈利能力大幅下滑。

从整体来看,2021年完成收购后,其在营业收入同比增长8.87%的情形下,净利润出现了20.42%的下滑。

资料显示,瑞立集团设立于1988年,是从事汽车零部件、轨道交通零部件以及酒店、贸易、文教等业务的大型企业集团。2004年,瑞立集团在纳斯达克OTCCB买壳上市,2006年转纳斯达克主板,2020年从纳斯达克退市。退市后,又开始谋求发行人上市。

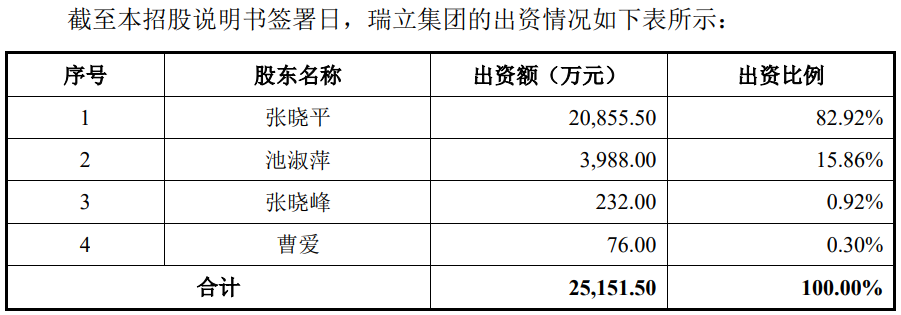

目前,瑞立集团主要由实控人张晓平、池淑萍控股,两人合计持股占比98.78%。

报告期内的2023年10月,瑞立集团因于股东死亡后仍以其名义进行变更登记的行为,属于《中华人民共和国公司法》第一百九十八条“违反本法规定,虚报注册资本、提交虚假材料或者采取其他欺诈手段隐瞒重要事实取得公司登记,被当地市场监管局处罚,并处罚款4.9万元。

天眼查显示,实控人夫妇利用瑞立集团对外投资46家企业,控制着121家企业,除了招股书提到的业务外,还投资控制了上海瑞立佳业、杭州瑞立滨康房地产开发有限公司、乐清市瑞立房地产有限公司等7家房地产企业。

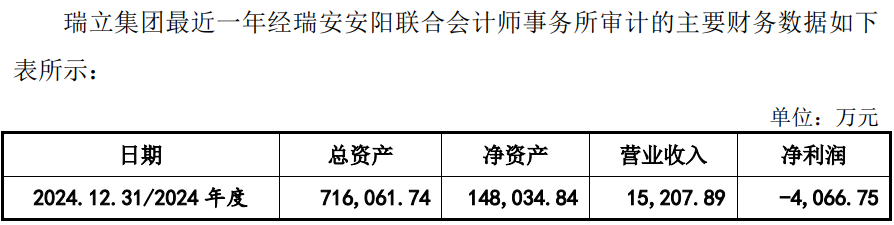

财务数据显示,2024年,瑞立集团资产总额高达71亿,但营收仅1.52亿元,亏损4,066.75万元,那么,这是否与其经营的众多房地产公司有关。

值得注意的是,实控人旗下的企业还存在失信,实控人张晓平曾一起纳入限制消费的对象。

2023年6月,张晓平作为瑞立集团瑞安汽车零部件有限公司被温州市龙湾区出具了限制消费令。2017年7月,杭州杭城摩擦材料有限公司被杭州萧山区法院列入失信被执行人。

另外,济南泉瑞重型汽车配件物资贸易公司因多次经营异常而严重违法,2023年该企业被注销。同时,2021年,实控人在上海、西安、合肥、南昌、泉州等全国各地设立于10多家新瑞立物流,2025年3月,又将该批物流企业进行了集中注销。

对关联方即采购3.8亿元又向其销售7.7亿,曾通过关联方瑞立零部件实现销售占比一度高达20%该类型销售毛利率高于第三方客户10个点,与关联方共用400多家客户,共用客户销售年均占比72%来自于共同客户,与关联方共用商号和商标形成1.2亿元收入,与关联方共用350多家供应商,共用供应商采购年均占比64%,关联方占用发行人资金2.4亿元未计利息

发行人报告期内,公司与控股股东瑞立集团及旗下子公司关联方之间存在物料采购、销售商品及服务、资金拆借、房产租赁等多类型的关联交易。

2021年-2024年,发行人发生的经常性关联采购金额分别为12,764.35万元、12,893.09万元、10,063.17万元和2,387.79万元,共约3.8亿元,占营业成本的比重分别为12.75%、12.48%、8.13%和1.69%。

同期,发行人发生经常性关联销售金额分别为38,456.13万元、 27,345.76 万元、7,787.84万元和3,590.46万元,共约7.72亿元,占营业收入的比重分别为27.80%、 20.63%、4.42%和1.82%,2021年近30%。

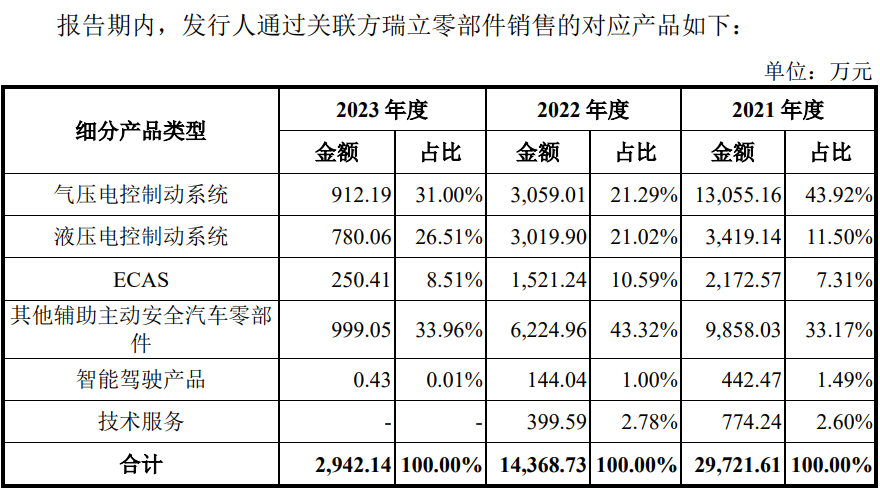

关联销售中,主要通过同一控制下的瑞立零部件。发行人对于尚未直接进入客户供应链体系的目标客户,存在通过瑞立零部件对最终客户进行销售的情况。2021-2024年,发行人通过瑞立零部件进行销售的金额分别为29,721.61 万元、14,368.73 万元和 2,942.14 万元和 646.16 万元。报告期内发行人与瑞立零部件同时存在关联采购与关联销售。

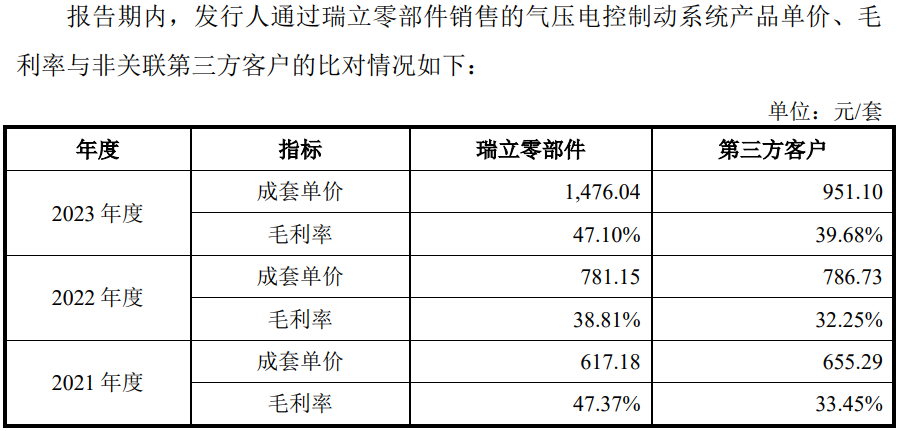

值得一提的是,2021-2023年,发行人通过瑞立零部件销售的产品,无论价格高于还是低于第三方客户,毛利率均明显高于第三方,2021年更是高出13个多点。

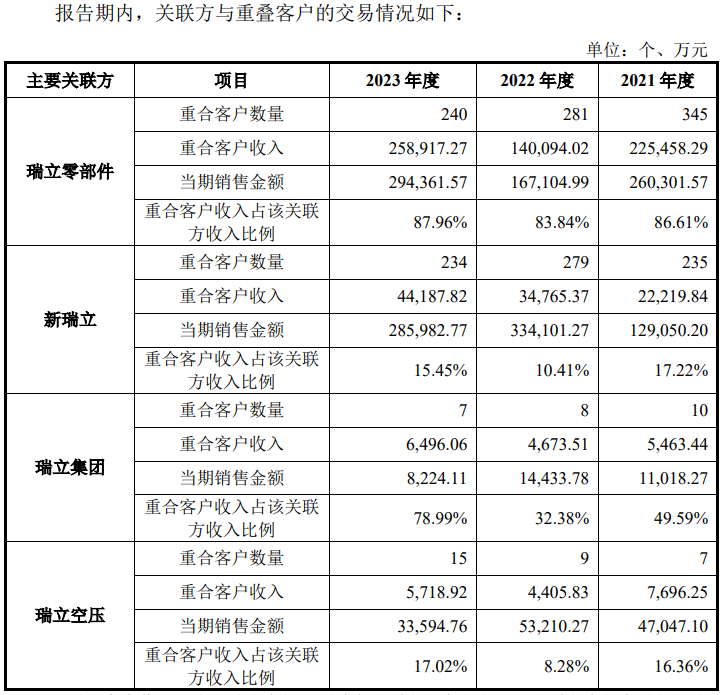

除了关联交易外,发行人还与关联方共用客户和供应商。

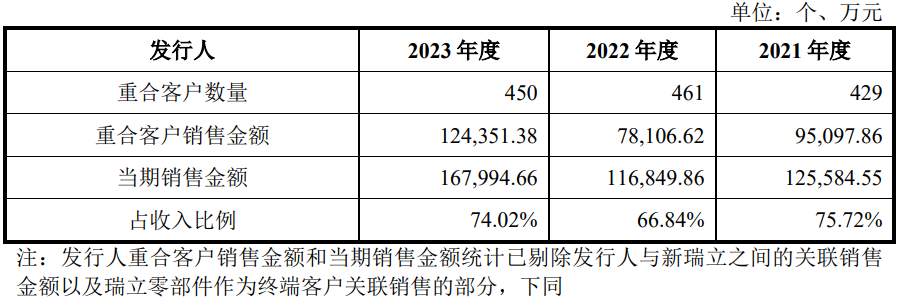

问询函显示,2021-2023年,发行人与瑞立零部件、新瑞立、瑞立集团和瑞立空压4家关联方共用的客户数量分别为429个、461个和450个,对共用客户形成的销售金额分别为9.51亿、7.81亿和12.44亿,年均占比约72%。

2021-2023年,发行人与瑞立零部件、新瑞立、瑞立集团、瑞立空压和上海埃嘉5家关联方共用的供应商数量分别为424个、424个和351个,对共用供应商形成的采购金额分别为9.51亿、7.81亿和12.44亿,年均占比约72%。

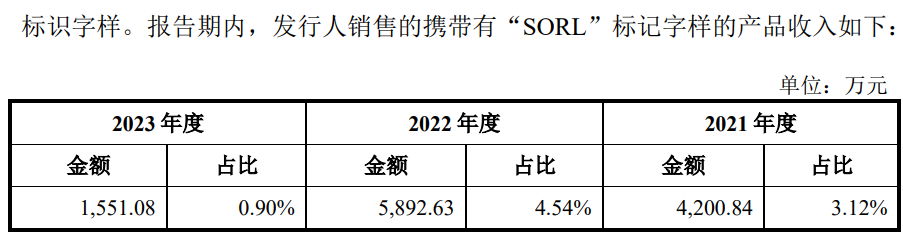

2021年-2023年,发行人产品带有“瑞立(SORL)”标识,并形成了共1.16亿元的销售收入。

对此,发行人表示,发行人上述相关产品金额和占比相对较小,且上述产品均由发行人自主完成生产销售,因此部分产品携带“SORL”标识对发行人业务独立性不构成重大影响。

同时,发行人与关联方还发生大额的资金拆借。2021年,公司从控股股东拆入资金3,191.00万元;2021年,向瑞立零部件、瑞立集团共拆出2.13亿元,2022年,向瑞立零部件拆出580万元。上述拆入和拆出均未支付利息。

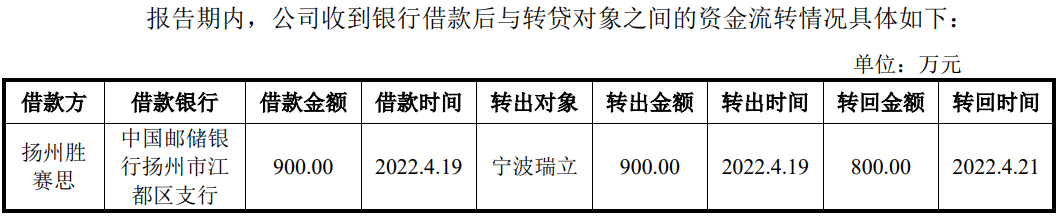

另外,2022 年,发行人子公司扬州胜赛思在申请流动资金贷款时,贷款银行要求发行人将下放的贷款支付给供应商。公司取得银行借款后,以支付原材料采购款的方式将资金划给宁波瑞立,再由宁波瑞立扣除部分实际货款后转回。

(文中图源问询函、招股书、天眼查)

- 瑞立科密实控人曾被“限消”,关联交易频繁独立性存疑2025-04-16

- 众捷汽车启动新股发行,40%收入依靠北美市场2025-04-14

- 泰鸿万立今日上市:技术实力强劲 客户资源雄厚 业绩稳定增长2025-04-09

- 信凯科技一股独大,业绩波动毛利率不及同行2025-04-04

- 宏工科技信息披露存疑,2024年业绩下滑30%2025-04-03

- 华之杰实控人豪掷1.4亿理财,子公司在三亚从失信公司购房2025-03-27