控制权历经多次变更原实控人杨清华“中途下车”,第一股东部分股权被司法冻结出资方涉嫌非法集资,设置特别表决权增强实控人表决权A类股为B类股十倍的表决权,曾存多起代持首次申报稿中还存在4起未披露,员工持股平台出现16名外部投资人离职员工,报告期股份支付花费2.9亿元

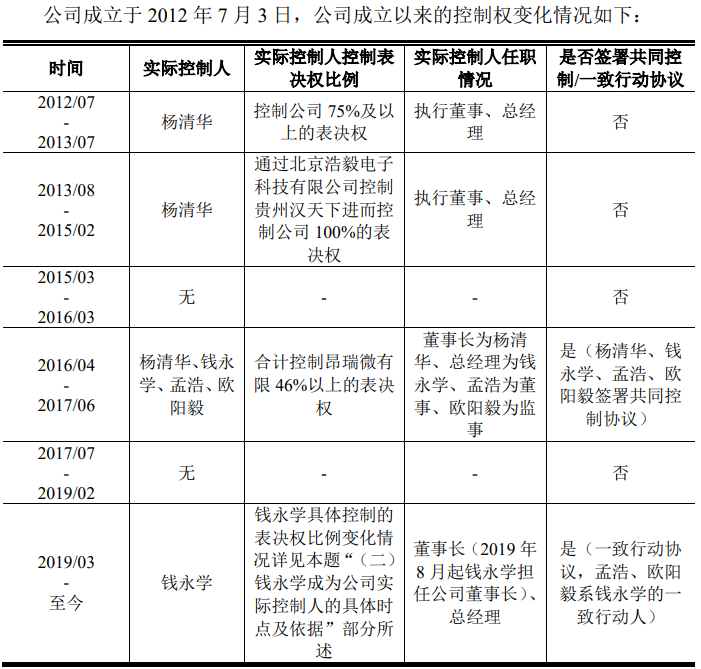

从设立到上市前,昂瑞微控制权经历了多次变更。

昂瑞微有限成立于2012年7月,成立时至2013年7月期间,杨清华持有昂瑞微有限75%的股权,林裕凯持有昂瑞微有限25%的股权,昂瑞微有限的实际控制人为杨清华。

2013年8月至2015年2月期间,贵州汉天下持有昂瑞微有限100%的股权,系昂瑞微有限控股股东,而贵州汉天下第一大股东(持股超过30%)为杨清华控制的北京浩毅电子科技有限公司(以下简称“北京浩毅”,目前已经注销)。

因而从公司设立起至2015年2月,公司的实际控制人均为杨清华。

2015年3月,昂瑞微有限进行了股权转让,引进了北京鑫科等13名股东,贵州汉天下低于北京鑫科(持股占比15.17%)为第二股东,持股占比14.18%,由于股权分散,此时至2016年3月,公司处于无实际控制人状态。

2016年4月,杨清华、钱永学、孟浩、欧阳毅四个签署“《共同控制协议》,四人表决权合计超过30%,为共同的实际控制人,但好景不长,2017年6月,又终止了《共同控制协议》,《终止协议》的签署背景为杨清华拟逐步从股权及管理上退出昂瑞微,将主要精力用于经营贵州汉天下及苏州汉天下,至此再次落入无实际控制人状态。

2019年3月1日,钱永学、孟浩、欧阳毅签署《一致行动协议》,有意思的是,3人持股相当,孟浩、欧阳毅却不再列入共同实控人,而是将持有的股份表决权交给钱永学,立其为主,钱永学通过自身控制的股权及孟浩、欧阳毅控制的股权合计控制公司41.8129%的表决权。钱永学为发行人实际控制权。

至此,公司经历了杨清华控制到无实控人,再到杨清华等多人控制,又到无实控人,最后演变成了钱永学控制,不过,钱永学自身持有的股份并不多,仅通过北京鑫科控制公司16.4333%的表决权。

招股书显示,2019年8月,杨清华辞任董事长,由时任总经理的钱永学担任,此后,其一直担任公司的董事长兼总经理,孟浩公司的董事兼副总经理,欧阳毅为公司的董事、副总经理和财务负责人。

上市前的2022年2月,杨清华清仓减持了发行人股份,贵州汉天下将其持有公司48.7170万股股份转让给苏州湖杉华芯,将其持有公司85.9019万股股份转让给中关村科学城,共取得股权转让款约1.57亿元,贵州汉天下为杨清华控制的公司,其为贵州科创电子有限公司100%控股的子公司,杨清华持有贵州科创电子70%的股份。

值得注意的是,杨清华及其控制的贵州汉天下虽然退出了发行人,但报告期内发行人与杨清华控制的主体仍存在客户和供应商重叠。

问询函显示,发行人与杨清华控制的主体共有龙旗电子、北高智科技2家客户重合,共用华天科技、嘉盛半导体等14家供应商。

发行人报告期向上述供应商合计采购的金额分别为14,436.69万元、34,908.70万元、38,452.85万元、5,049.04万元,占发行人当期采购比重为 14.76%、19.92%、17.65%、9.55%。

2020年12月,公司实际控制人钱永学为增强对发行人的控制权,以借款的方式向北京鑫科筹集资金5,000万元,并以上述资金入股发行人,取得发行人287.9819 万股股份。

北京鑫科直接持有发行人680.7932万股,占发行人股本总数的9.1200%,为发行人第一大股东。沐盟科技集团有限公司(简称“沐盟科技”)为其出资方,出资占比1.4088%。

根据国家企业信用信息公示系统网站显示,沐盟科技所持北京鑫科0.0492万元出资额被重庆市江北区人民法院冻结,冻结期限自2024年10月22日至2027年10月21日。

沐盟科技集团有限公司及其法定代表人因涉嫌非法吸收公众存款罪均已被公安部门刑事立案,案件正在调查中,尚无明确结论。沐盟科技集团有限公司投资北京鑫科的资金来源初步查明涉嫌非法吸收公众存款事项。

天眼查显示,该企业3次被法院出具了限制消费令。

报告期内,实控人钱永学的表决权进一步下降至33.9685%,考虑到上市时实际控制人持有的表决权在上市后将会被进一步稀释,且随着公司业务的不断发展,若发行人未来再因股权激励、融资等发行股份时,钱永学控制的公司股份比例存在进一步下降的可能,发行人于2023年3月,设置特别表决权股份。

即钱永学直接持有的发行人全部股份及北京鑫科持有的发行人50%的股份设置为A类股份,北京鑫科持有的发行人其余50%的股份及其他股东持有的公司股份均为B类股份,每份A类股份拥有的表决权数量为每份B类股份拥有的表决权的十倍。上述特别表决权股份设置完成后,钱永学控制公司62.4309%的表决权。

发行人曾存在朱彬股份代持、陆海股份代持、富鸿鑫咨询股份代持等8起代持情形,除朱彬股份、陆海股份分别于2023年6月、2024年12月解除代持外,其他6起均在上市前夕的2025年6月解除,代持中,王斌所任职企业存在约束,不便显名对昂瑞微进行投资,委托段艳强代持南京同芯出资份额。苗俊涛曾为昂瑞微有限员工,并于2016年6月离职创业,自己作为离职员工不便继续持股,委托申作斌代持南京创芯出资份额,而南京同芯、南京创芯均为员工持股平台。

发行前,公司共拥有南京同芯、南京创芯和南京科芯3家员工持股平台,但在这3家平台中,共有李伟峰、王斌、苗俊涛等16名外部投资人,还存在17名离职员工。由于员工持股平台取得公司股份价格较低,公司于2022年度和 2023年度分别确认了股份支付费用4,740.85万元和24,327.55万元,共约2.91亿元。

值得注意的是,首次申报时,鉴于富鸿鑫咨询、南京招银、段艳强、申作斌等相关方已经中介机构访谈并书面确认其不存在股权代持行为,且由于代持时间久远、存在理解偏差等原因,未如实提供相关信息,未能发现上述股份代持事项。

首轮问询后,中介机构对代持/被代持人出资前后银行流水的核查,存在十五天、三个月、六个月等不一致的情形。

二、3/4收入依赖经销商对前2家经销商合计销售占比超50%向大经销商芯斐电子销售毛利率仅约2%,用股权绑定8家客户小米和长沙芯业入股和业务合作同年进行,第五大客户力源信息曾涉孙小波受贿案,重要工程供应商卷入受贿案拖欠税款约134万元

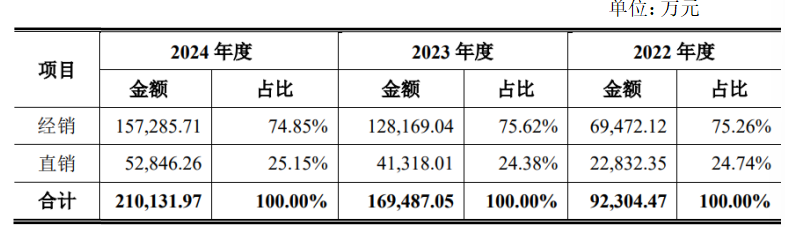

报告期内,公司采用直销和经销两种模式进行产品销售。公司产品应用于手机及物联网领域,终端客户包括智能手机品牌客户、ODM客户、物联网客户等。

2022年-2024年,公司来自于经销收入约分别为6.95亿元、12.82亿元和15.73亿元,约占整个收入的3/4,而直销收入维持在1/4左右。

2022年-2024年,公司对前五客户销售金额分别为65,018.98万元、128,546.57万元和146,093.46万元,占比分别为70.44%、75.84%和69.52%。

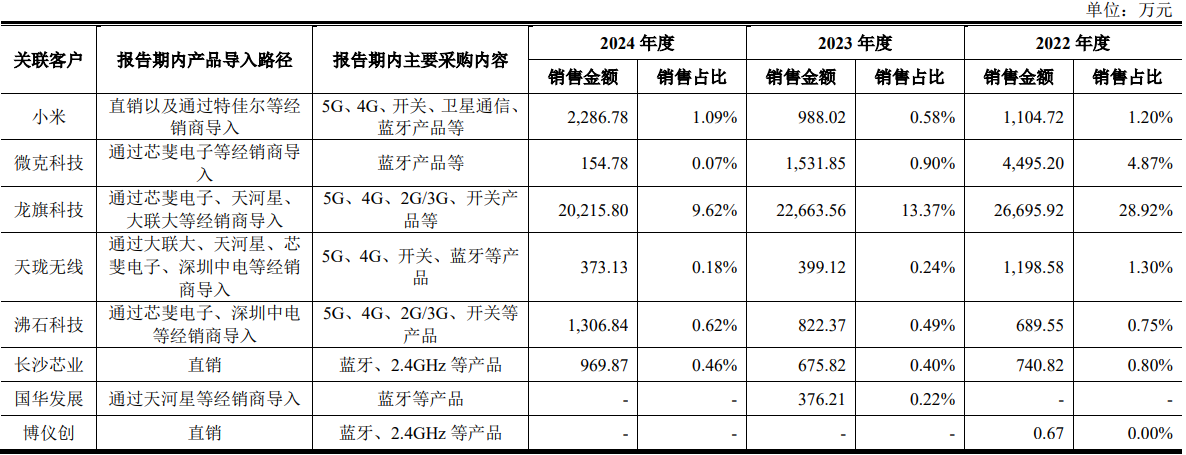

前五客户中,2022年除汇春科技和荣耀外,均为经销商,2022年,对经销商芯斐电子销售43,868.04万元,占比47.53%。而2023年、2024年前五客户中仅有荣耀1家直销商,公司对科芯通讯、芯斐电子2家经销商合计销售占比均超过50%。

而对大经销商销售毛利较低。报告期各期,公司向芯斐电子的销售毛利率约为2%,向大联大、力源信息的销售毛利率约为20%-30%。

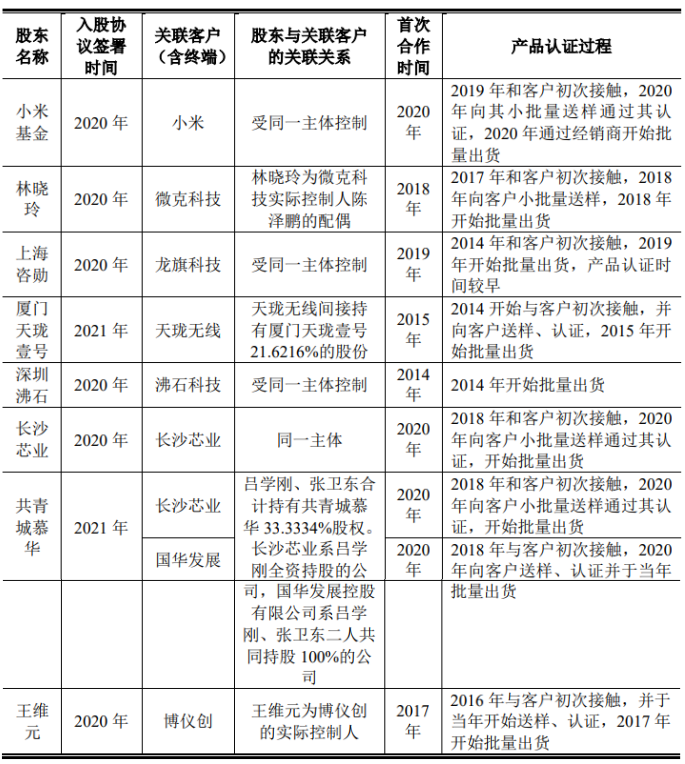

招股书显示,小米、龙旗科技、微克科技等8家客户的关联方集中在2020年、2021年入股发行人,其中,小米基金为发行人第五大股东,发行前持股占比4.1623%,其入股和首次合作时间均在2020年,入股价格在8家客户股东中最低,每股24.14元,厦门天珑壹号和共青城慕华入股时间较晚在2021年9月,价格为每股116.41元。

不过,小米对公司贡献的收入并不多,2022-2024年,累计对其销售4,379.52万元,占比约1%。但其一直在前五应收账款名单中,截至2025年6月,对其应收账款余额为1,587.70万元。

销售额较大的为龙旗科技,其主要通过经销商芯斐电子、天河星等向公司采购,2022-2024年累计给公司贡献了约6.96亿元。龙旗科技实控人杜军红为发行人股东上海咨勋的执行事务合伙人(出资比例为99.9977%)。

公开资料显示,孙小波受贿一、二审刑事判决书里介绍了力源信息董事长向孙行贿的细节:2010年12月,拟上市企业武汉力源信息技术股份有限公司为了 IPO申请能通过发审委会议审核,于该公司上会前的一天,公司董事长赵马克在北京市金融街附近的一家饭店请托孙小波在评审该公司时给予关照,送给被告人孙小波人民币20万元。

力源信息为公司第五大客户,2022-2024年,对其销售金额分别为4,157.91万元、7,319.26万元和10,020.10万元。

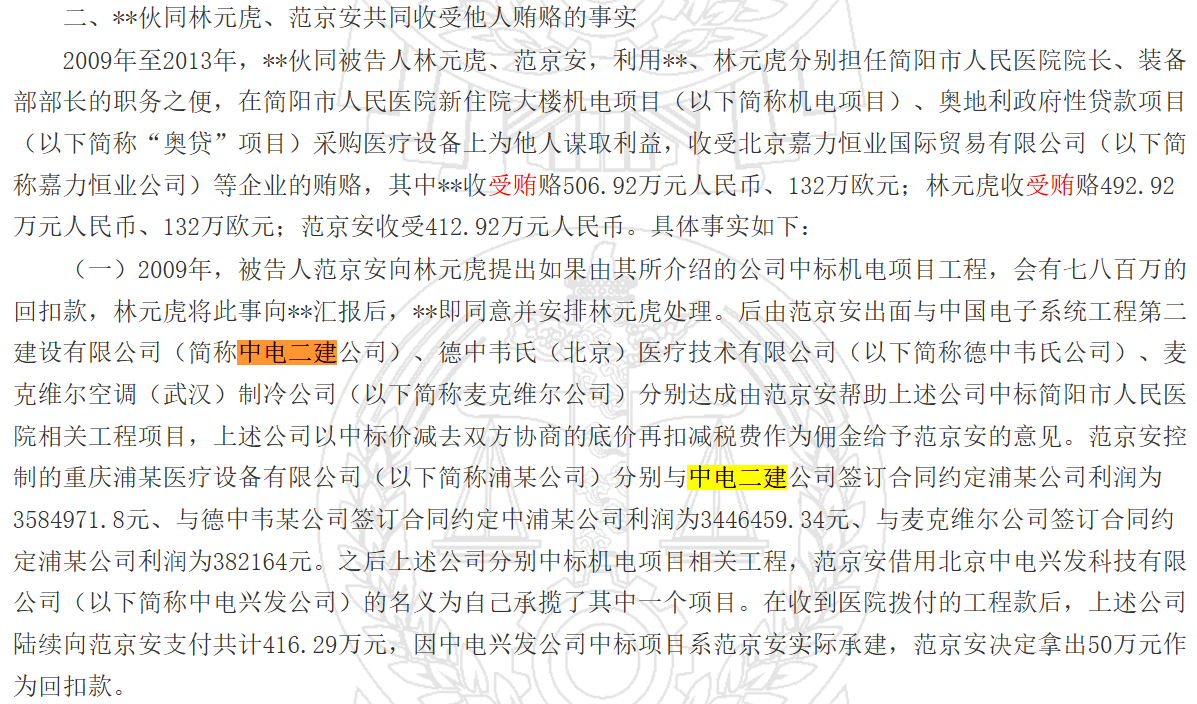

同时,发行人重要工程商也曾涉嫌行贿。

据四川省高级人民法院发布的案号为(2015)川刑终字第643号的《陈云、林元虎贪污、受贿二审刑事判决书》显示,中国电子系统工程第二建设有限公司(中电二建)为获得简阳市人民医院新住院大楼机电项目涉嫌向相关人范京安等人行贿。

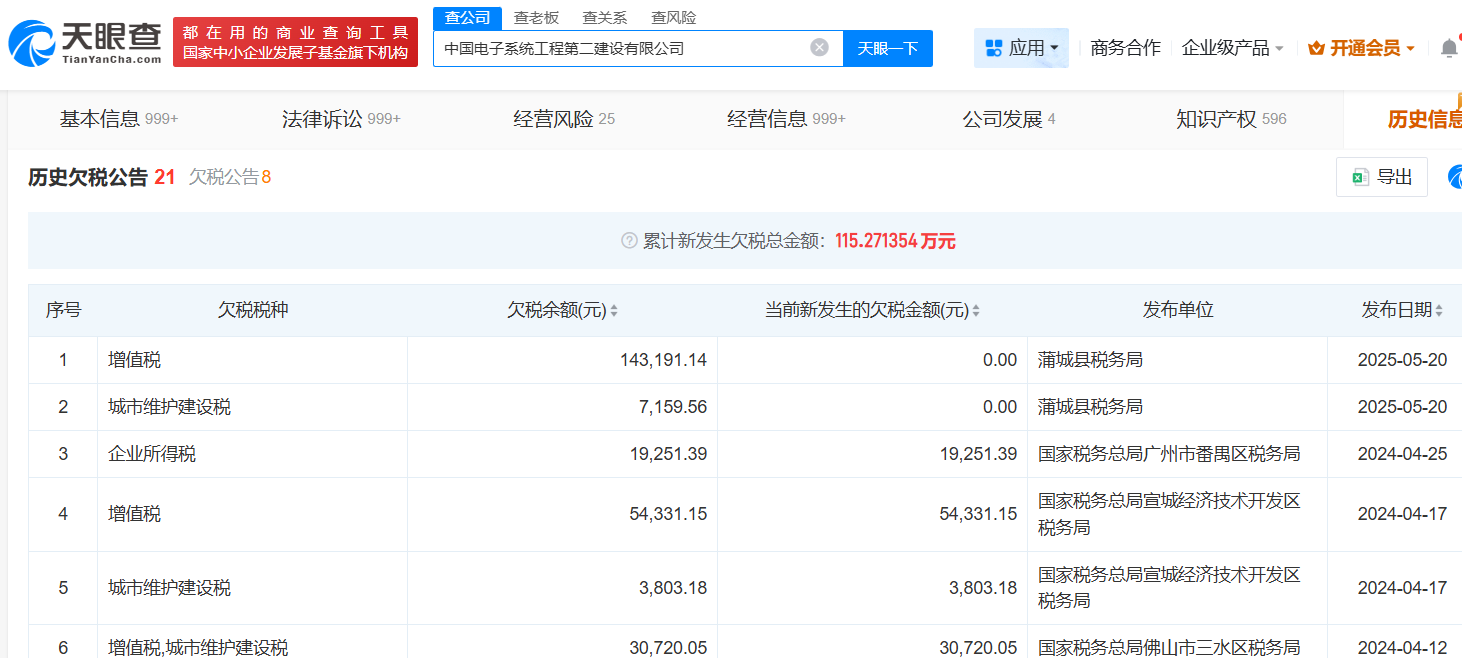

天眼查显示,中电二建涉司法案件931起,其中,作为被告718起,涉案总额1.31亿元,8次纳入被执行人,执行总额2,150.11万元,其拖欠税29起,拖欠税款总额134万元。

问询函显示,公司与其签订合同金额7,630万元,已支付7,095.90万元。

三、收入复合增长率显著高于同行,研发投入占比逐年下降2024年同行中垫底,高于同行累计未弥补亏损12.79亿元报告期亏损共8.45亿元,报告期内政府“输血”2.68亿元,2025年前三季度业绩显著下滑亏损同比翻倍加大,产销率下滑仍募资20.67亿元,其中10.96亿元拓产2.7亿买地盖楼

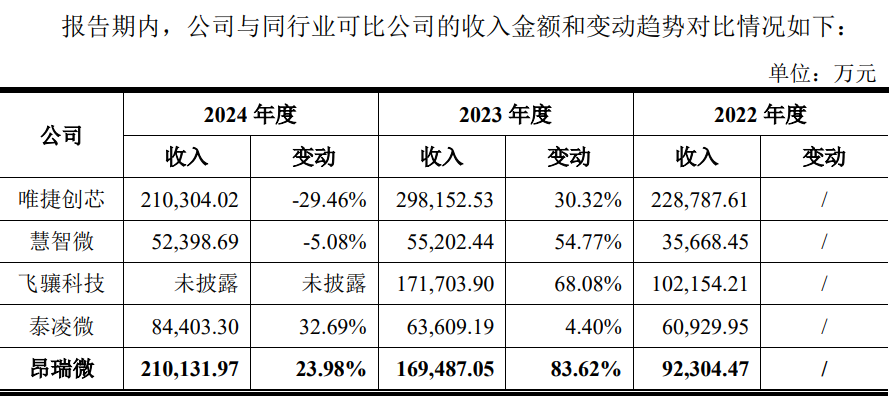

公司营业收入从2022年度的92,304.47万元增长到2024年度的210,131.97万元,复合增长率达到50.88%,明显高于同行,公司2023年同比增长率为83.62%,增速在同行中最高,2024年增速为23.98%,仅低于泰凌微,但泰凌微2023年仅增长4.4%,唯捷创芯、慧智微在2024年还出现了下滑。

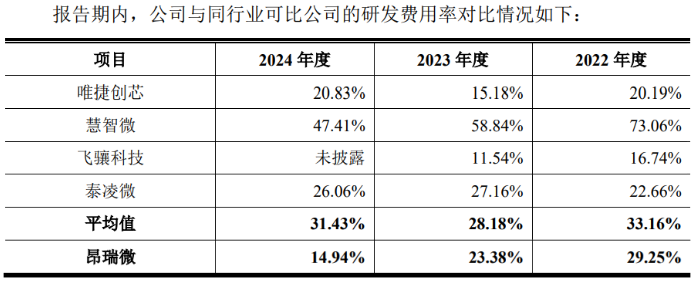

从研发投入占比来看,发行人不及同行,2022年-2024年,公司研发投入占比连年下滑,尤其是2024年,较期初的2022年出现了“腰斩”,也不及同行均值的一半。

报告期内,公司净利润分别为-28,988.54万元、-45,013.32万元、-6,470.92万元和-4,029.95 万元。近年来,公司把握通信制式升级和国产化替代的市场机遇,通过提升产品竞争力和业务管理水平,业务规模不断扩大,营业收入从2022 年度的92,304.47万元增长到2024年度的210,131.97万元,复合增长率达到50.88%,2024 年度亏损额亦较前期大幅收窄。

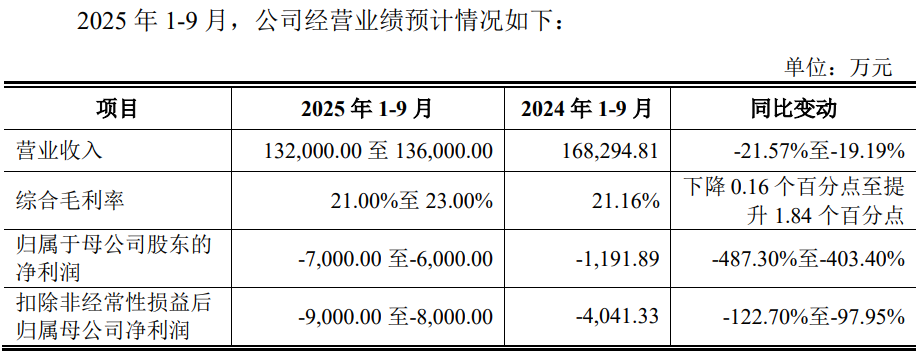

然而,最新业绩又出现了“变脸”。2025年1-9月,公司预计营业收入较上年同期减少19.19%至21.57%,扣非 前后归属于母公司股东的净利润分别较上年同期减少403.40%至 487.30%、97.95%至122.70%。

发行人表示,考虑到市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,发行人的营业收入可能无法持续增长,存在未来一段时期内持续亏损的风险。

截至2025年6月末,公司累计未弥补亏损为-127,892.56万元,预计首次公开发行股票并上市后,发行人账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

招股书称,根据报告期内业绩表现、客户资源基础、市场拓展效果、产品技术迭代等因素,公司预计2027年可实现盈亏平衡。

同时,公司经营资金承压。报告期内,公司经营活动产生的现金流量净额分别为-3,945.59万元、-6,709.07万元、-18,672.06万元和7,512.25万元,公司借款不断增加,截至2025年6月,公司短期借款攀升至3.05亿元,考虑到公司尚未实现盈利,且随着业务规模扩大,库存备货和研发投入等方面的资金需求持续较大,如果公司现有融资渠道无法满足经营所需,公司将面临资金短缺的风险。

报告期各期,公司计入当期损益的政府补助金额分别为17,993.97万元、3,868.23万元、3,751.56万元和1,221.57万元,共收到了约2.68亿元的补助,但补助力度呈现出快速下滑。

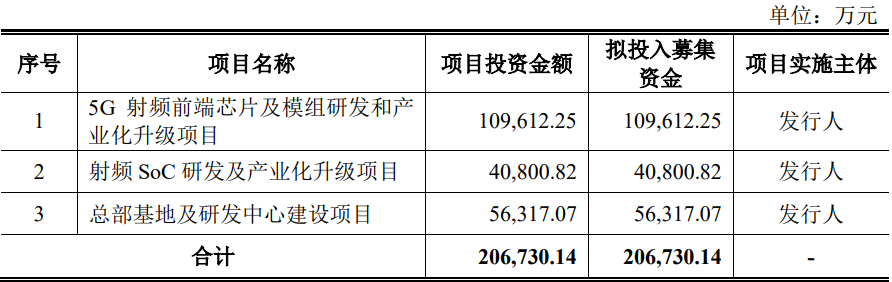

即便面对2025年前三季度下滑,公司仍想通过资本市场快速扩张。招股书显示,公司此次募资约20.67亿元,其中,10.96亿元用于5G射频前端芯片及模组研发和产业化升级项目,但其主要产品射频前端芯片及射频SoC芯片产销率由2022年的101.18%下降至2024年的87.98%。

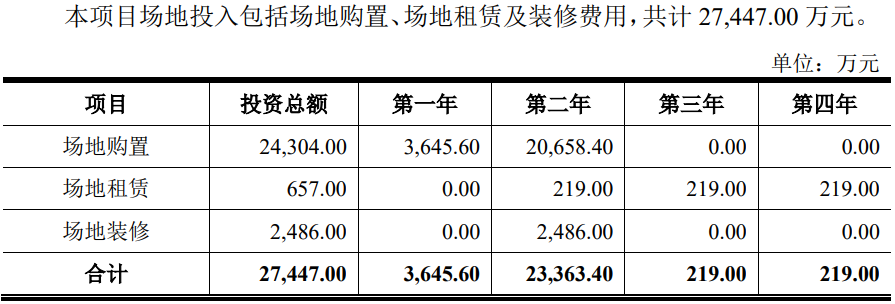

此次募资中,总部基地及研发中心建设项目计划投资总额为56,317.07万元,其中购买场地及装修等约2.74亿元。招股书称,此次募资场地面积约为 6,944.00 m²,购置单价按照意向标的市场价格3.5万元/m²估算,场地购置费用共计24,304.00万元。

请问:杨清华因何退出?是与其他管理层经营理念发生分歧还是规避同业竞争抑或其他?公司是否严重依赖经销商?经销商收入占比大是否符合行业普遍规律?公司2025年业绩是否存在重大下滑?2027年能否实现盈利?

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24

- 百奥赛图实控人上亿债务“悬顶”,未弥补亏损17.5亿2025-09-23

- 纳百川信息披露存疑,高度依赖大客户和大供应商2025-09-19

- 新广益实控人携对赌上市,与供应商合作出现“穿越”2025-09-17