历经两年多的排队,苏州市新广益电子股份有限公司(简称新广益)终迎IPO大考,公司将于9月19日上会。

招股书披露,新广益主要从事为抗溢胶特种膜、强耐受性特种膜等高分子材料的研发、生产与销售,2024年,其实现营业收入6.57亿元,净利润1.16亿元,公司此次募资6.38亿元,接近2024年总收入规模。

意见不一原两名创始股东退出,实控人增资未实缴待发行人分红后再补缴,出售旗下资产给发行人加高额现金分红2.2亿实控人上市前已获得共2.38亿的财富,2023年和2024年最近这两年现金流大幅低于同期净利,携对赌求“金主”如2025年前上市未果实控人面临2.16亿元的回购压力,中信证券“直投和保荐”同时进行

发行人前身苏州市广益电子科技有限公司设立于2004年5月,由潘明峰、夏超华与叶发英各自以货币出资17万元、16.5万元、16.5万元。

经营了三年多,2007年9月,三人经营理念不同,潘明峰、叶发英退出新广益有限,将所持股权全部转让给夏超华,但转让的价格并未披露,同时未申报纳税。

2007年前后,新广益尚处于创业发展期、公司规模有限、员工数量较少,夏超华为了将有限的精力专注于研发生产,急需引入一名值得信任的人员加入公司,协助其共同管理公司、分担业务压力。

因此,当其弟夏华超于2007年11月从部队转业后,夏超华就主动邀请其加入新广益,协助分管工厂的行政、运营、采购等工作。因此,基于上述吸纳公司初创人员的考虑,夏超华将其持有的5万元注册资本以1元/注册资本的价格转让给夏华超。

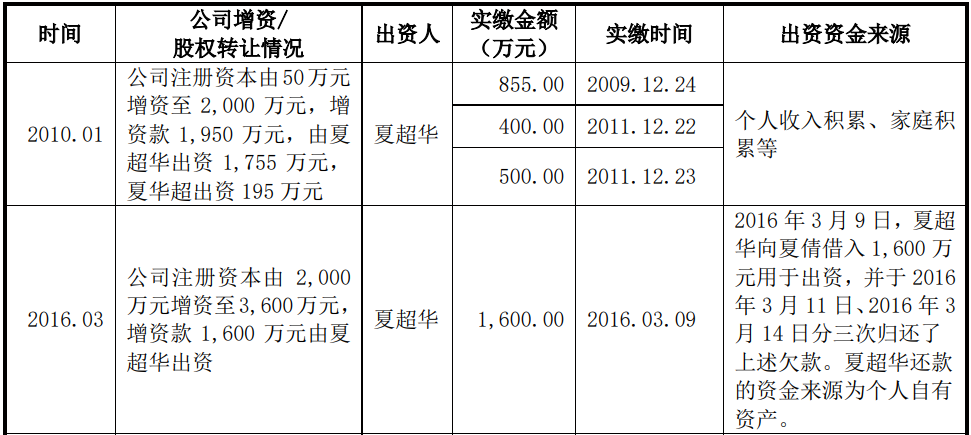

2010年,发行人实现首次增资至2,000万元,其中,夏超华出资1,755万元,夏华超出资195万元,问询函称夏超华出资由其个人收入积累、家庭积累。

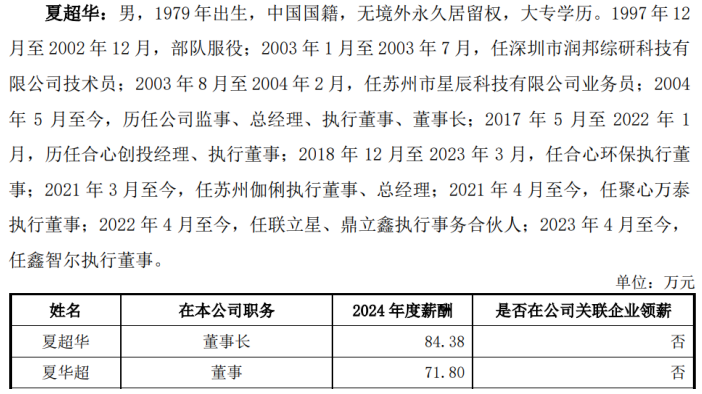

根据夏华超履历显示,其2003年(24岁)开始上班,2004年5月开始在公司履职,其2024年的年度薪酬为84.38万元,按照这个收入标准测算10年收入积累也仅843.8万元,而10几年前能否达到这个薪资标准?当然,如果家庭殷实家底厚,那另说。6年后,夏华超再次拿出1,600万增资,最终全部来自于其个人资产。

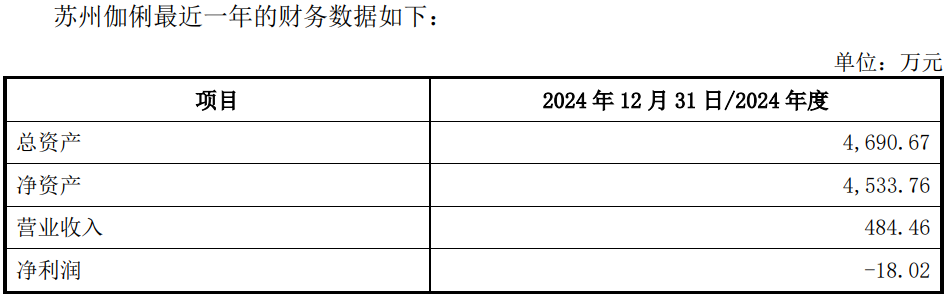

而在2018年6月夏超华参与的公司第三次增资,资金则主要来源于其向发行人出售曾控制的苏州伽俐的转让款。

2018年6月,新广益收购苏州伽俐而向夏超华支付的股权转让款4,259 万元。2024年,该企业收入为484.46万元,净利润为-18.02万元,出于亏损状态。

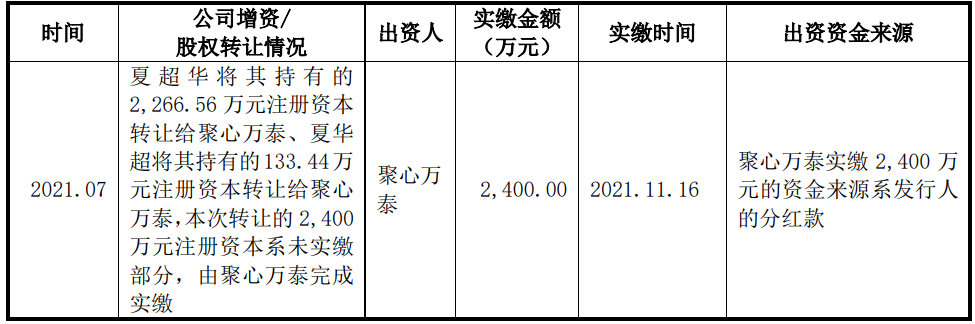

2019年,夏超华再次参与公司第四次增资,注册资本由6,600万元增资至9,000万元,夏超华认缴新增注册资本2,266.56万元、夏华超认缴133.44万元,双方均未实缴。

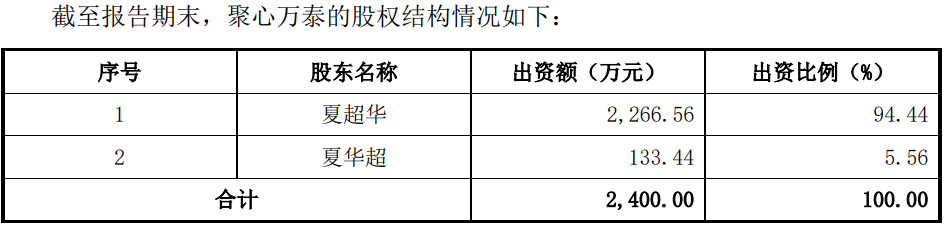

两年后的2021年4月,夏超华兄弟俩设立江苏聚心万泰企业管理有限公司(简称“聚心万泰”),其中,夏超华出资占比94.44%、夏华超出资占比5.56%,但根据2024年的工商年报显示,两人均未实缴,实缴资本为0。

3个月后,2021年7月,夏超华兄弟将2019年参与的增资部分转让给聚心万泰,由其完成实缴资本,而其实缴资金则来源于4个月后发行人对其分红。

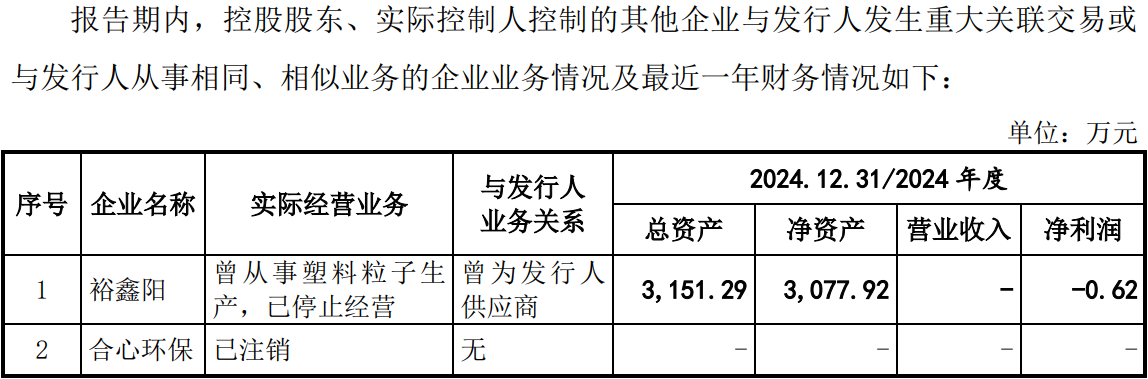

发行人除了出资4,259万元购买了夏超华曾控制的苏州伽俐外,还在2020年11月以1,402.52万元的价格购买了夏超华旗下的裕鑫阳经营性资产(审计时净资产合计为1,350.51万元),以及用发行人全资子公司安徽嵘盛在2021年12月以3,284.76万元的价格购买了合心环保土地使用权和在建工程。

招股书显示,裕鑫阳主要从事塑料粒子生产,曾为发行人关联供应商,通过上述资产转让后,已经停止经营,而合心环保已在2023年被注销。

上述三宗资产出售合计金额为8,946.28万元,根据实控人夏超华所持份额,获得8,758.06万元的财富。

2021年11月,发行人向大股东现金分红22,000.00万元,其中 夏超华、夏华超、聚心万泰分别取得500.00万元、50.00万元和21,450.00万元现金(税前),根据夏超华所持聚心万泰股份比例,此次分红中,其获得20,757.38万元财富。

分红金额为2020年、2021年和2022年三年利润之和的87%,招股书称,发行人控股股东将本次分红款的5,750万元用于对发行人的出资,若扣除上述向发行人出资的金额外,发行人本次分红金额占发行人2020年至2022年净利润的比例为64.03%。

如扣除上述分红款用于出资外,夏超华还获得了15,007.38万元的财富,加上三宗资产出售,其获得了23,765.44万元的财富。

公司在申报稿中称,发行人实施本次分红前,已经充分考虑本次分红对发行人现金流的影响,但上会稿中显示,2022年-2024年,公司经营活动产生的现金流量净额分别我10,624.15万元、5,977.44万元和6,510.63万元,2023年快速下滑,与同期净利润差异较大,2023年、2024年,公司的净利润分别为8,328.25万元和11,570.19万元。

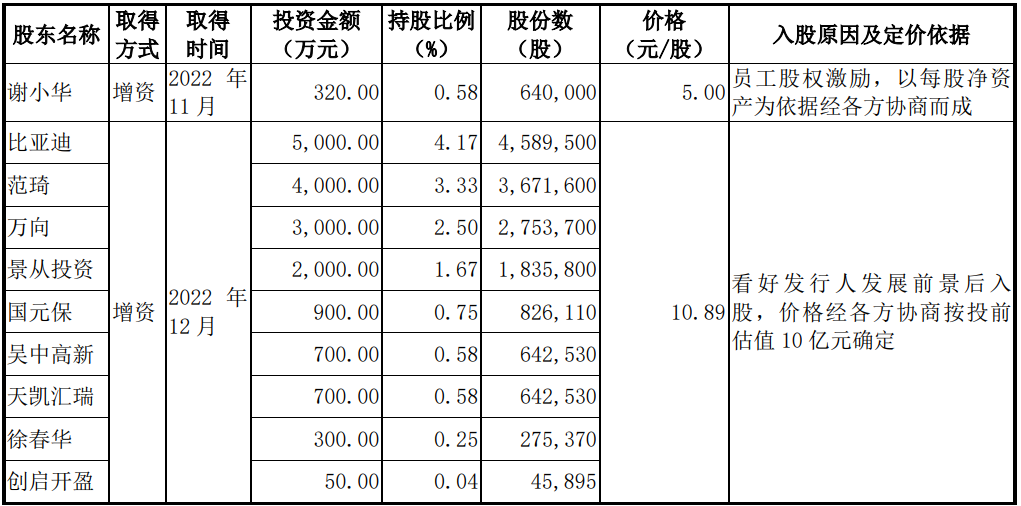

实际上,2022年现金流的增长离不开其2022年年末大幅引进外部投资者取得的现金流入。2022年12月,发行人以每股10.89元/股的价格引进了比亚迪、范琦、万向等9名外部投资者,获得16,650万元的投资款。

不过,上述投资者是带着对赌协议来的,根据最后修改的约定,公司因任何原因未能于2025年12月31日之前完成本次公开发行股票并上市的(含完成股票发行注册及发行),实际控制人及其控制的聚心万泰为对赌义务人,将要回购外部投资人所持股份,按照上述机构入股时的资金总额加上年化10%的收益,如上市未果,实际控制人将面临约21,645.00万元的回购压力。

上述投资方中万向,保荐商中信证券还间接通过赛领国际持有其股份,2022年6 月,中信证券项目组开始陆续进场工作并对新广益有限开展尽职调查工作;2023年 6月,中信证券与发行人签订了上市保荐协议。2023年1月,赛领汇鸿通过认购万向新增股份成为万向股东,因赛领国际系赛领汇鸿间接股东,中信证券成为新广益间接股东。同时,发行人于2023年与万向发生过少量交易。

前五客户贡献过半收入,对第一客户鹏鼎控股未签署销售框架合同销售额持续下滑,函证供应商采购数据时两年半存4,800多万回函不符,第二大供应商实缴资本20万元参保人数一直为1人,苏州益得勤还未成立就已对其采购,重要供应商奔多实业实控人曾向当地海关公务人员行贿54万

报告期各期,发行人对前五大客户的销售收入分别为31,695.84万元、29,519.93万元和34,743.38万元,占主营业务收入的比例相对较高,分别为 69.64%、57.22%及52.89%。若未来公司与客户的合作发生不利变化,且公司新客户开拓或新产品研发无法取得进展,将对公司的经营业绩产生不利影响。

鹏鼎控股一直为发行人最大客户,2021-2024年,公司对其销售金额分别为20,858.15万元、16,085.37万元、13,454.35万元和12,776.57万元,占比分别为42.06%、35.34%、26.08%和19.45%,均面临持续下滑。2022年由于对第一客户销售的下滑还带动了整个收入较2021年下滑。

值得注意的是,发行人与鹏鼎控股未签署传统意义上的框架合同,而是分笔签署采购订单,这就难于保证发行人未来对其收入的确定性。

除鹏鼎控股外,曾经的前五客户台郡科技亦未与发行人签订销售框架合同,在最新的上会稿中,台郡科技淡出了前五客户的身影。

除鹏鼎控股外,公司的主要客户还包括维信电子、景旺电子、歌尔股份、毅嘉科技、嘉联益等。

发行人主要向供应商采购TPX粒子、聚酯粒子、其他粒子及薄膜基材等,主要供应商为杰楷材料、信达新材、斯迪克、奔多实业等。

报告期内,公司对前五供应商采购金额约分别为1.05亿元、1.27亿元和1.79亿元,占比分别为34.36%、36.97%和42.26%,呈现逐年增长态势。

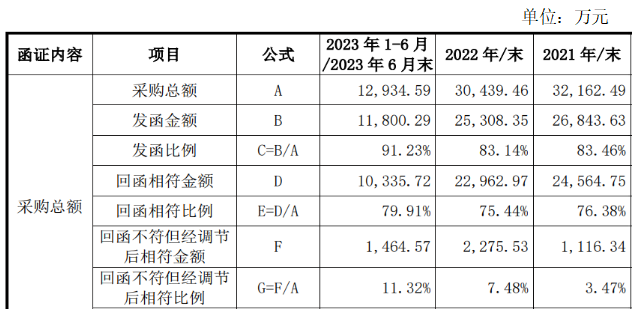

问询函显示,在函证供应商采购时,2021-2023年1-6月,分别有1,116.34万元、2,275.53万元和1,464.57万元回函不符,不符占比分别3.47%、7.48%和11.32%。

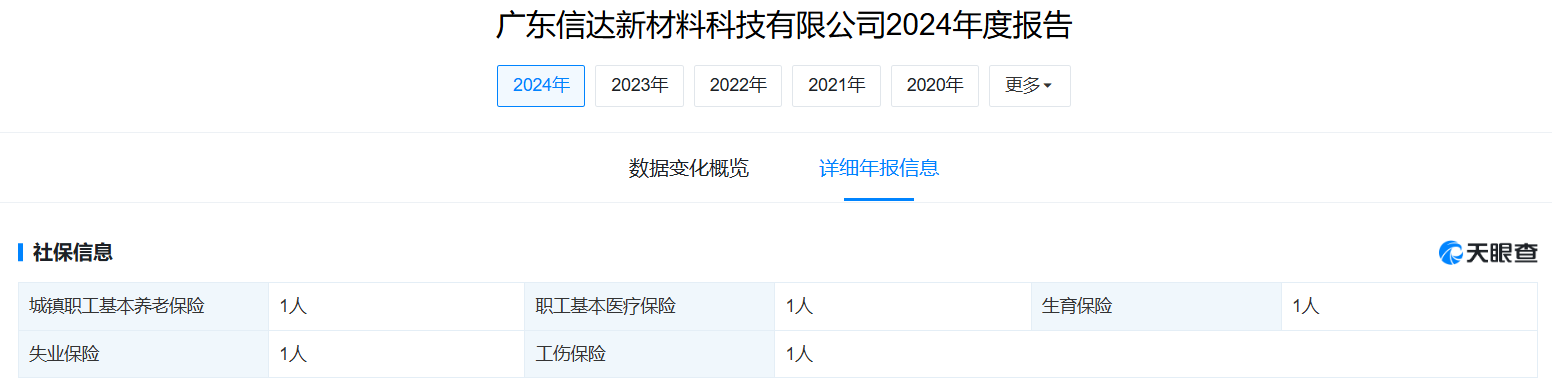

招股书披露,广东信达新材料科技有限公司2022年新成为发行人前五大供应商,报告期内,对其采购金额分别为1,370.08万元、3,705.31万元和5,934.57万元,占比分别为4.50%、10.78%和14.00%,均逐年增长。

天眼查显示,该企业设立于2015年,实缴资本20万元,2022年、2023年和2024年参保人数均为1人。

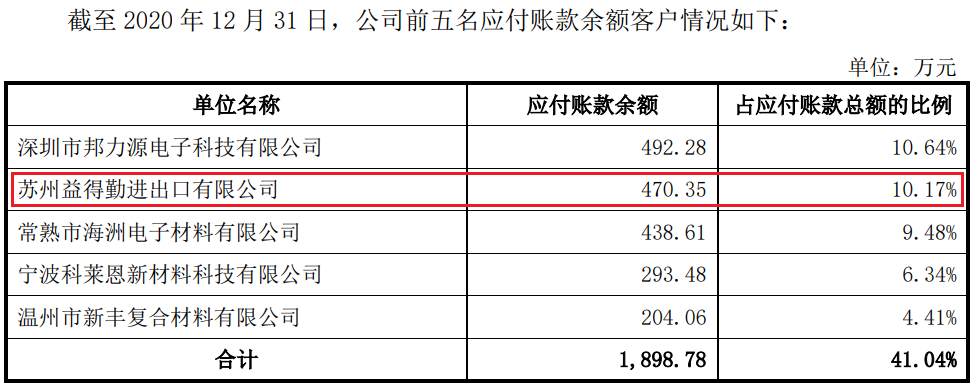

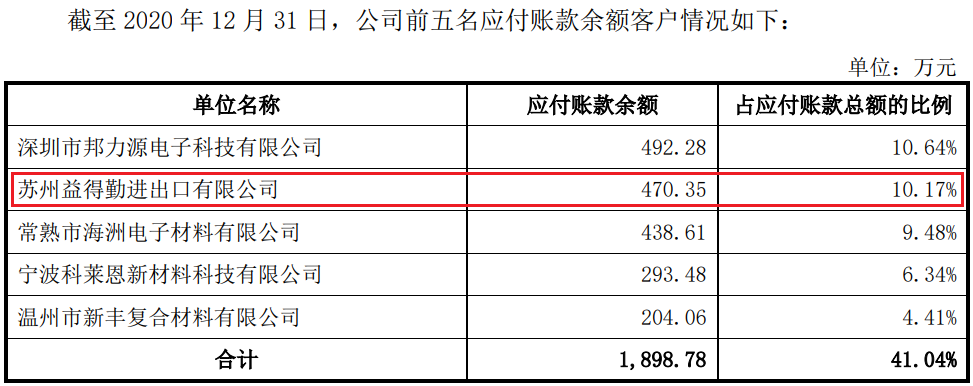

更离奇的是,公司对主要供应商苏州益得勤采购出现了“穿越”,首次申报稿显示,截至2020年12月,苏州益得勤为发行人排名第二的应付账款供应商,而根据工商资料显示,该企业设立于2021年11月。

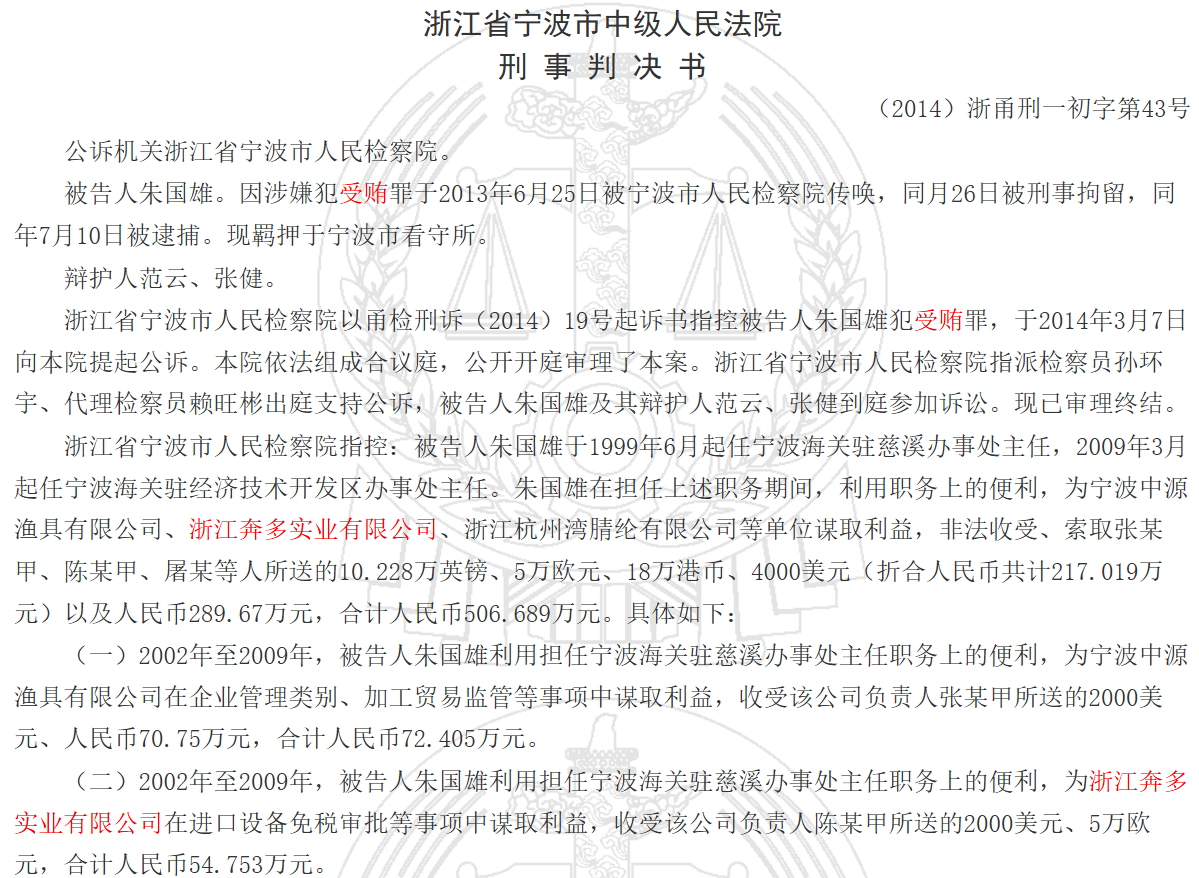

招股书显示,浙江奔多实业有限公司为公司2020年、2021年第二、第三供应商,对其采购金额为2,030.52万元、2,091.99 万元,2022年对其采购金额为887.97万元,目前还在与其履行金额超过1,000万元的采购框架合同。

裁判文书网显示,该企业负责人陈某曾向时任宁波海关驻慈溪办事处主任朱国雄行贿54.753万元。

财务数据勾稽关系异常2024年约5,100万收入无数据支撑,函证销售收入时每年约5000万占比11%回函不符,曾出现500多万的销售收入无签章无日期,业绩一枝独秀逐年增长同行业绩均下滑,研发费用率大幅低于同行曾陷专利纠纷,产品价格持续下滑毛利率逐年攀升,贸易商毛利率大幅低于直销客户,产销率下滑募资金额6.38亿相当于目前营收总规模

财务数据显示,2022年-2024年,发行人实现营业收入分别为45,526.27万元、51,614.17万元和65,717.19万元,逐年增长,那么,这数据是否靠谱?

从2024年来看,不含税营业收入为65,717.19万元,其中,外销收入为1,638.42万元,根据外销收入增值税为0,内销收入适用的13%增值税税率核算,该年度的含税收入约为74,047.43万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为61,573.08万元,同时,2024年末的合同负债(含预收)为7.10万元,较2023年末的2.17万元增加了4.93万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为61,568.15万元。

与含税收入勾稽,则有12,479.28万元的含税收入因未收到现金流入从而形成了新增债权。

公司流动资产负债表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为32,457.64万元,较2023年相同科目的25,397.65万元,增加额为7,059.99万元,与上述勾稽得出数据相比,少了5,419.29万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为256.98万元,综合该因素,2024年,公司还存在5,162.31万元的含税营业收入既未收到现金又未形成新的债权,即2024年约5,100多万元成了“无源之水”。

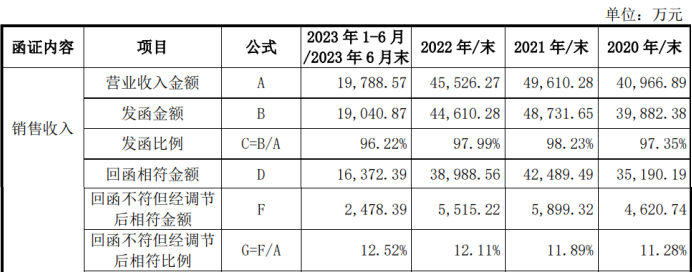

问询函显示,2020年-2023年1-6月,中介机构对客户函证销售收入时发函金额分别为39,882.38万元、48,731.65万元、44,610.28万元和19,040.87万元,但回函不符金额分别为4,620.74万元、5,899.32万元、5,515.22万元和2,478.39万元,占整个收入的比重分别为11.28%、11.89%、12.11%和12.52%。

同期,应收账款函证中,回函不符的金额分别为2,618.27万元、2,722.01万元、2,415.80万元和1,731.84万元,占比分别为13.62%、14.21%、14.31%和11.54%。

问询函显示,2020年1-4 月,发行人对苏州维信电子有限公司的少部分签收单存在缺少客户签收签字或无签收日期的情况且瑕疵单据收入,相关收入金额 572.78万元。

公司称,主要是因为该客户仓库位于苏州,和发行人仓库距离较近,公司使用自有车辆进行货物配送当日即可送达,因此在该客户签收单的完整留存方面有所欠缺。

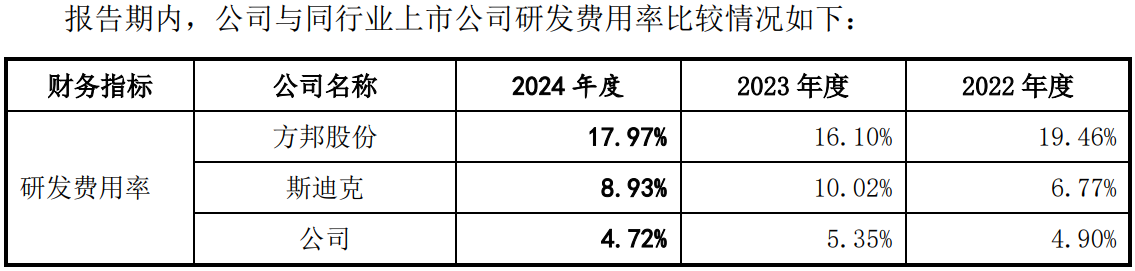

与同行业绩逐年增长不同的时,同行业绩均出现了下滑。2022-2024年,斯迪克利润逐年下降,方邦股份则更是3年连续亏损且亏损幅度在加大。

不过,与同行相比,公司的研发投入不足,报告期内,公司的研发费用率分别为4.9%、5.35%和4.72%,出现了先升后降。

报告期内,公司与积水化学之间还发生了一起专利纠纷。2021年12月24日,积水化学向苏州市中级人民法院知识产权庭提交《起诉状》,积水化学认为新广益生产的SP-70等产品侵犯了积水化学持有的 ZL200880016639.1号专利的专利权,构成专利侵权。

发行人对涉案专利(即积水化学持有的 ZL200880016639.1 号专利)向国家知识产权局提出无效宣告请求,最终在国家知识产权局专利局复审和无效审理部宣告其专利无效的情形下,江苏省苏州市中级法院做出了驳回积水化学的起诉的裁定。

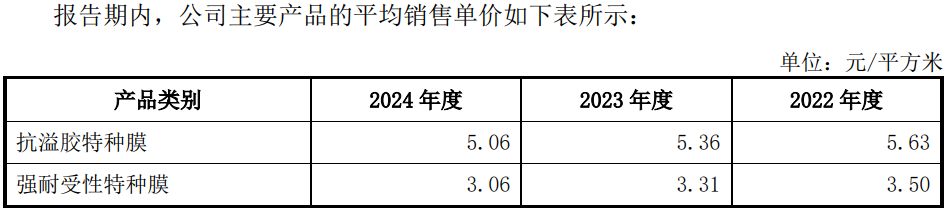

报告期内,公司主要铲平抗溢胶特种膜和强耐受性特种膜售价均出现了明显的下降,但或由于采购的优势,其综合毛利率却分别以31.76%、32.02%和 32.28%呈现上升态势。

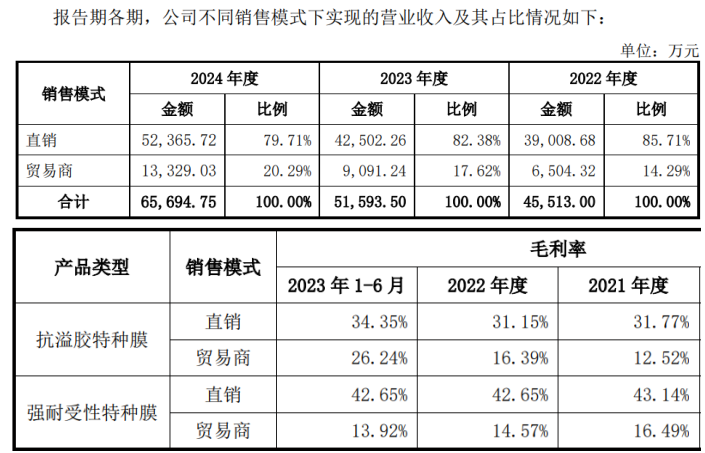

招股书显示,2013年公司成立自营销售队伍后,销售模式逐步从“贸易为主”转变为“直销为主”。但报告期内,公司的贸易商销售占比从期初的14.29%攀升至2024年的20.29%,而直销收入占比由期初的85.71%下降至2024年的79.71%。

问询函显示,2021-2023年1-6月,其直销模式毛利率大幅高于贸易商,其中,抗溢胶特种膜毛利率直销高于贸易商8到19个百分点,强耐受性特种膜毛利率直销高于贸易商28百分点左右,但最新上会稿没有对比2024年的情况。

招股书显示,公司此次募资63,838.30万元,用于功能性材料项目的拓展项目,募资规模接近于2024年总收入规模。

不过,2024年,相对于产量及产能的大幅增长,公司的销量有点跟不上节奏,报告期内,公司的产销率分别为95.54%、93.76%和89.92%,逐年下降。

(文中图源招股书、问询函、裁判文书网、天眼查和东方财富网)

- 新广益实控人携对赌上市,与供应商合作出现“穿越”2025-09-17

- 优迅股份曾发生“宫斗”董事会一度停滞,募资中9千万用于买楼2025-09-17

- 红四方倾情农业,做老百姓信赖的好肥料2025-09-09

- 宇树科技预计四季度申请IPO2025-09-03

- 拉普拉斯:上半年营收利润均实现双位数增长,技术创新引领高质量发展2025-08-28

- 家居五金龙头企业悍高集团:品牌力产品力多维进阶,市场渗透率不断提升2025-08-07