湘潭永达机械制造股份有限公司(下称“永达股份”)将于6月8日首发上会,拟登陆深交所主板。公司计划募集资金10.66亿元,分别用于智能制造基地建设项目、生产基地自动化改造项目、补充流动资金。

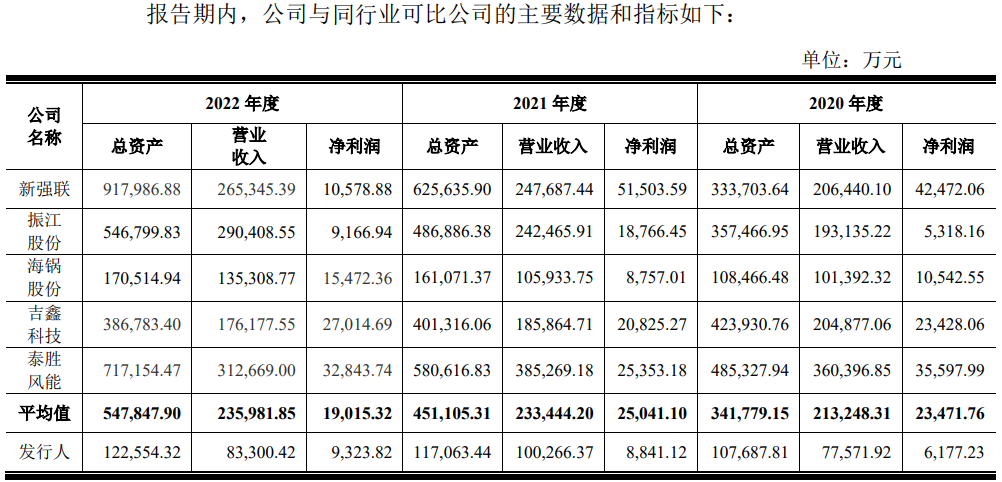

永达股份专注大型专用设备金属结构件研产销服务多年,产品主要应用于隧道掘进、工程起重和风力发电等领域;产品包括起重机车架、臂架及副臂、塔机结构件等,应用于轮式、履带式和塔式起重机,涵盖25至980吨多种起重机型号。2022年,公司资产总额12亿元,年收入约9亿,虽总体规模不小,但在上市同行中,处于末端水平。

创始股东中途退出,实控人曾三次卷入“受贿案”

招股书披露,永达股份成立于于2005年6月,由沈培良和周卫国共同出资100万,其中:沈培良以货币出资51.00万元,占注册资本的51.00%;周卫国以货币出资49.00万元,占注册资本的49.00%。

2017年6月,周卫国退出,原因是不看好发展前景,将其拥有的490.00万元股权全部转出,转让价格1.00 元/元注册资本,低于当时每股净资产2.05元/元注册资本。税务机关对此认为转让价格偏低且无正当理由,按照1.50 元/元注册资本的价格重新核定了转让收入并征缴了周卫国个人所得税49.00万元。

在周卫国离开永达股份后的三年里,公司还欠其一笔较大的钱款。招股书显示,2020年期初,公司由其拆入的资金为1,144.85万元,期末将其全部还清,并支付了26.42万元的利息,年化2.31%的利率,低于同期银行水平。

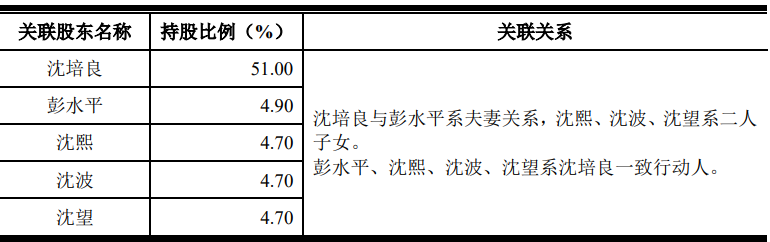

公司的另一创始股东沈培良一直为最大股东,目前为公司的实际控制人,持股比例为51.00%的股份,同时其妻子彭水平、及之女沈熙、沈波、沈望持有公司股份,为一致行动人,合计控制公司70.00%的表决权,沈培良担任公司董事长,彭水平担任董事长助理。

财经参考发现,在永达股份的经营过程中,沈培良卷入了多起“受贿案”。

据湖南省攸县人民法院作出的案号为(2011)攸法刑初字第87号的《唐兆果等滥用职权、受贿、巨额财产来源不明、非国家工作人员受贿案》显示,2008年至2009年,湘潭永达机械制造有限公司董事长沈某为感谢时任任湘潭市商业银行董事长唐某在其贷款方面的关照,先后送给唐某现金共计人民币3万元。

据双峰县人民法院作出的案号为(2017)湘1321刑初234号的《陈能受贿、行贿一审刑事判决书》显示,1999年至2016年期间,被告人陈某利用先后担任湘电集团销售贸易部副部长、代部长、部长、湘电股份副总经理、电机事业部总经理、湘电股份总经理等职务便利,为湖南世一科技有限公司等多家单位和个人谋求利益,收受财物共计372万元人民币、12.5万美元。

其中,分别收受永达机械(公司前身)创始人沈某与周某5万、10万的现金。

图源裁判文书网

招股书披露,2005年-2007年期间,公司与湘电股份建立合作关系,是公司的重要客户,2022年,其为公司的第五客户,对其销售金额为3,645.45万元。

同时,公司董事长沈培良还卷入了湘电集团另一高管受贿案,先后贿送现金17万元。据临澧县人民法院发布的案号(2017)湘0724刑初88号的《李吉平受贿罪一审刑事判决书》显示,2008年7、8月间,湘潭永达机械制造有限公司法定代表人沈某向时任湘电重装公司董事、董事长的李某提出,想承揽湘电重装公司大型车辆结构件业务,李某当即应允。此后,自2008年4月至2016年湘电重装公司与湘潭永达机械制造有限公司保持了大型车辆结构件买卖关系。

期间,沈某为感谢李某对其业务的关照及继续支持,于2009年9月某日,约李某至湘潭市盘龙山庄喝茶时,送给了其一个装有现金人民币120000元的纸袋子,李某予以收受。

后来,自2010年至2015年间,沈某还利用春节之机,在李某的办公室及其住所附近的咖啡馆,先后6次共送给李某现金人民币50000元,李某予以收受。

涉多起劳务纠纷漏缴社保公积金近800万,报告期出现死亡事故

2021年4月,湖南省湘潭市中级人民法院作出了案号为(2021)湘03民终612号的《湘潭永达机械制造有限公司、文志明劳动争议二审民事判决书》。据显示,文志明在永达股份连续工作已满十年,且连续订立两次固定期限劳动合同,根据我国劳动合同法的规定,在此情况下,被告应当与原告订立无固定期限劳动合同,而不是在连续订立两次固定期限劳动合同后仍与原告签订固定期限劳动合同。同时工作期间,永达股份拖延发放工资、未全面缴纳社会保险引起纠纷,一审判定公司支付原告文某经济补偿61,438.91元,2020年2月至2020年4月未签订书面劳动合同的二倍工资差额13,261.26元,二审维持原判。

2021年4月,湖南省湘潭市雨湖区人民法院作出了案号为案号(2021)湘0302民初1078号的《李建湘、湘潭永达机械制造有限公司工伤保险待遇纠纷民事一审民事判决书》。据显示,李建湘曾为永达股份员工,由于未按规定足额缴纳工伤保险费,造成原告李建湘工伤保险待遇损失,法院最终判定湘潭永达机械制造有限公司于判决生效之日起十日内支付原告李某一次性伤残补助金差额损失9,884元、一次性工伤医疗补助金差额损失17,691.6元。

天眼查显示,永达股份的司法风险261条,涉及的诉讼纠纷及开庭公告140多起,在这众多的诉讼纠纷中,类似上述劳务纠纷占比较大,永达股份被法院列入被执行人的20起中,绝大多数是劳务纠纷产生的被执行。

财经参考注意到,永达股份存在大量的社保和公积金漏缴情形。2020年-2022年,公司社会保险应缴未缴人数分别为484人、107人和177人;公积金应缴未缴人数分别为1,148人、220人和173人,其中,2020年,公司所有员工均未购买住房公积金。公司表示主要系管理层劳动用工方面合规意识不足,在 2021年前尚未建立住房公积金相关制度。

按照最低标准的话,公司社保和公积金应缴未缴金额分别为409.26万元、273.39万元和114.82万元,合计797.47万元。

同时,公司在薪酬方面还进行了压缩。报告期内,公司销售人员的平均年度工资分别为8.48万元、8.07万元和8.10万元;管理人员的平均年度工资分别为8.55万元、11.03万元和10.50万元;生产人员分别为9.57万元、9.29万元和9.62万元,均出现波动。

除了违规用工外,报告期内,永达股份曾发生一起涉及死亡的安全生产事故。

2021年2月25日,公司二厂区钣金车间西端折弯作业区发生一起起重伤害事故,造成1人死亡,直接经济损失182万元。2023年4月6日,湘潭市应急管理局就前述安全生产事故出具《行政处罚决定书》,给予人民币25万元罚款的行政处罚。

经营规模、研发投入均不及同行但毛利率高于同行,依赖大客户30多家客户与供应商重叠,与客户数据打架还出现“穿越”合作2022年营收下滑明显

与上市同行相比,永达股份经营规模较小,竞争力不足。2022年末,公司资产总额为12.26亿元,营收为8.33亿元。上市同行中,2022年资产和营收的平均值分别为54.78亿元、23.6亿元,均约公司体量的3倍。经营规模最小的海锅股份该年度的资产总额也达17.05亿元,营收为13.53亿元。

同时,公司的业务主要集中在华中地区。报告期内,公司来自于该地区的收入分别为59,933.17万元、78,488.45万元和65,193.92万元,占比分别为81.64%、84.53%和84.67%,占比逐年加大。

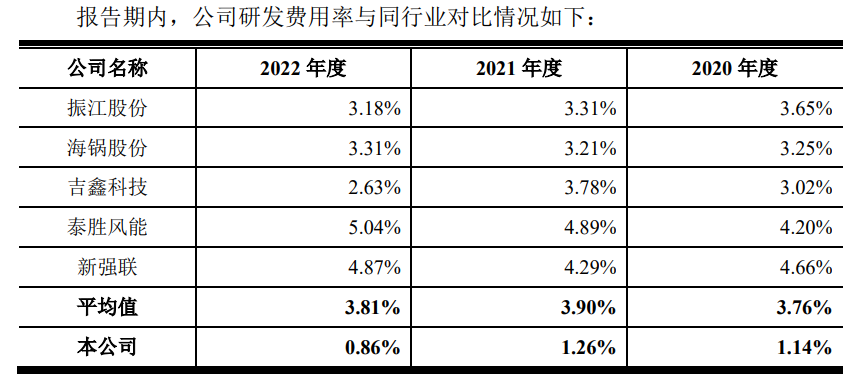

与同行相比,永达股份研发投入相对不足,差异显著。报告期内,公司的研发支出分别为881.38万元、1,262.97万元和713.94万元,占比分别为1.14%、1.26%和0.86%,同行中垫底,远低于行业均值的3.76%、3.90%和3.81%。

不过,永达股份的盈利能力却出奇的强。报告期内,公司的毛利率分别为19.75%、22.53%和24.19%,逐年攀升,而同期同行的平均值分别为23.51%、21.27%和18.63%,与公司相反,出现了下降趋势。

除了销售区域集中外,公司对大客户的销售较为集中。报告期内,公司对前五大客户的销售收入金额分别约为6.59亿元、9.08亿元和6.75亿元;占同期营业收入比例分别为84.92%、90.53%、81.02%,客户集中度较高。同期同行的前五客户集中度的平均值分别为63.06%、65.60%和64.79%。

招股书披露,公司服务的主要客户包括铁建重工、中联重科、三一集团、明阳智能、湘电股份、国电联合动力、中国中车、金风科技等均为各行业的知名企业。

值得注意的是,永达股份存在较多的客户与供应商重叠情形。报告期内,公司存在包括上述铁建重工、中联重科和三一集团等在内的30多家企业既采购又销售。

报告期内,公司对上述企业的销售金额合计分别约为5.38亿元、8.03亿元和5.86亿元,同时对其采购合计金额分别为0.72亿元、0.82亿元和0.63亿元。

财经参考发现,永达股份与其第一大客户铁建重工所披露的数据存在较大“冲突”。招股说明书显示,2020年和2021年,永达股份向铁建重工产生的销售收入分别为30,190.99万元、56,038.91万元。

而据铁建重工在科创板上市的招股书披露显示,2020年-2021年,其向永达股份采购的金额分别为24,081.97万元、34,271.03万元,两者分别相差了6,109.02万元、21,767.88万元。尤其是2021年相差了2亿多?这恐怕不是一个交易确实的时间差异能造成的。

另外,公司与湘电动力的合作还发生了“穿越”。招股书披露,公司通过湘电动力供应商认定时间为2006年,而工商资料显示该企业成立的时间为2017年6月,相差了11年。

(文中图源裁判文书网网、天眼查、国家企业信用信息公示系统、招股书)

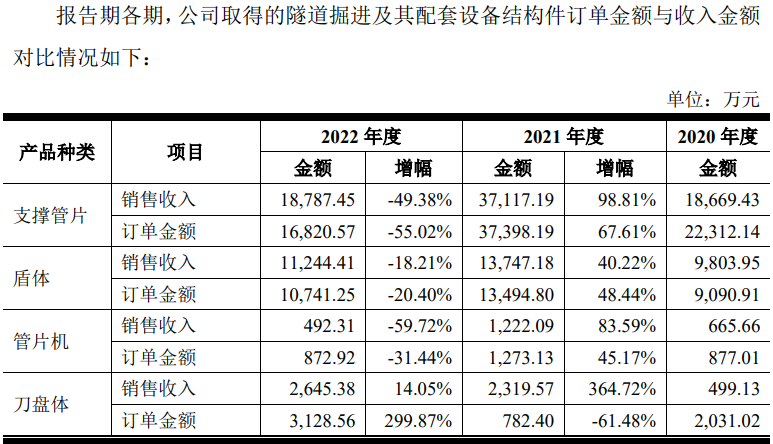

报告期内,公司收入先升后降,出现了波动。2020年-2022年,公司实现的收入分别为77,571.92万元、100,266.37万元和83,300.42万元,2022年,同比下滑16.92%。

公司收入的波动主要体现在支柱产品隧道掘进及其配套设备结构件的收入波动。报告期内,该产品收入分别为30,190.99万元、56,009.54万元和33,420.59万元,占比分别为41.13%、60.32%和43.41%,该产品系列下的除了占比较小的刀盘体增长,其余均下滑,同时,其在2022年的订单也出现了明显的下滑。

同时,主要产品中风力发电设备结构件收入也出现了下滑,由2020年的1.96亿元下降至2022年的1.34亿元。

有意思的是,2022年,在营业收入下降的背景下,应收账款、应收款项融资规模明显增长,2022年,应收账款、应收款项融资合计金额为3.72亿元,较2021年的2.2亿元,增加了1.52亿元,增幅达69.18%;那么,公司是否存放宽信用条件刺激收入?

- 永达股份内控失范,业绩波动2023-06-07

- 建发致新创业板IPO 大量应收账款背后有何玄机2023-05-25

- 朗坤环境笃行不怠,借力资本市场驶入发展快车道2023-05-12

- 万丰股份即将登陆沪主板 中高端分散染料市场优质企业踏上新征程2023-04-17

- 航天科工高端“雷达芯”亮相世界雷达博览会2023-04-17

- 同星科技参加制冷行业展览会 即将登陆创业板2023-04-17