广东邦泽创科电器股份有限公司(简称“邦泽创科”)北交所首发上市将于1月8日上会,公司此次募资约4亿元。

邦泽创科为一家主营办公电器和家用电器的跨境电商企业,高度依赖境外市场,占比95%的主营收入来自境外,其线上收入主要来自于亚马逊平台,来自于该平台的线上收入占比也超过了95%。

实控人一边在其他企业履职一边委托他人代持投资设立发行人,创始股东中途退出、副董事长妻子曾持股两年退出,触发对赌“美的”上市前退出发行人以减资和定向分红回购其股份,6起行政处罚被罚款14万,承租的5.34万平方米的生产经营未取得产权,个人卡支付、490万元的现金收款和4亿的第三方回款曝财务漏洞,炒外汇损失了2,000多万

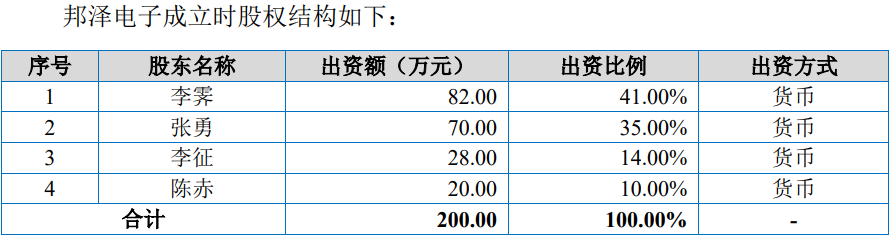

发行人前身邦泽电子于2005年2月,由李霁、张勇、李征和陈赤共同出资 200.00万元设立,李霁的出资款82.00万元实际由徐宁提供,李霁系徐宁的小舅子,为其代持,但双方并未签署任何书面代持协议。

邦泽电子设立时徐宁尚在其他公司任职,没有充足时间精力参与公司经营管理,因此由李霁代徐宁持有股份,该代持直至4年后的2009年10月才解除。

根据徐宁履历,2001年4月至2005年9月,任东莞万江龙远电子厂经理、工程师,同时,2002年11月至2017年10月,任北京机密仕贸易有限公司执行董事,目前,该两家企业分别被吊销和注销。

从2009年第一次股转开始,创始股东李征不断转让股权并在2014年1月的第三次股权转让并彻底清理了股份退出,退出的原因招股书及问询函皆未披露。

在2020年10月整体变更股份公司前,又进行了六次股权转让,多名股东纷纷退场,包括创始股东之一、公司副董事长的妻子曹萍,其2014年通过受让李征、胥军和胡斌杰股份以出资占比10.70%成为第三股东,仅持有两年后在2016年第五次股转中全部转让退出,而上述转让价格均为1.00元/出资额,平价转让,但在2017年第六次股转中价格锐增至30元,如李征一样,退出原因不得而知。

2021年1月,公司及公司全体股东和美的投资签订《广东邦泽创科电器股份有限公司增资协议》,约定美的投资以6,888.00万元的价格认购公司新增注册资本441.5385万元,占注册资本的8.11%。同时,双方签订了对赌协议,约定如公司2021年实际净利润低于人民币8,000.00万元时,控股股东和/或实际控制人需按照约定的条件回购股份。

2022年5月,各方签订《广东邦泽创科电器股份有限公司增资协议之补充协议二》,增加发行人为股份回购义务人。

根据公司2021年度审计报告,上述协议约定的股份回购情形已触发,2022年7月,双方约定以定向分红和减资的方式回购美的投资持有的公司的股权,回购金额为美的投资增资款总额加上6%年利率。

招股书称,2022年8月,发行人分红2,197.00万元(含税),2023年4月28日,发行人减资441.5385万元注册资本,向美的投资支付回购款5,592.52万元,美的投资退出公司股东。

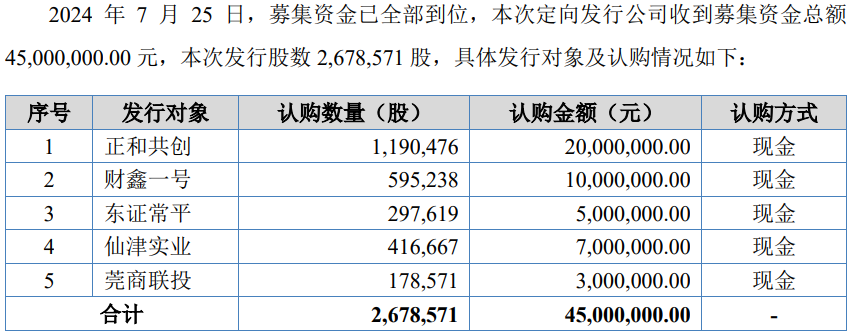

2024年1月,发行人在新三板挂牌交易,6个月后,又定向以每股16.80元向正和共创等5家投资机构发行约267.86万股,募的资金4,500万元。同时,与签订了对赌协议,约定在2026年12月前上市,不过,招股书称对赌已解除。

两个月后,发行人又开始进行了第二轮分红,2024年9月,公司以未分配利润向参与分配的股东每10股派发现金红利2.8474元(含税),派发现金红利 14,999,696.31元,于2024年10月18日执行完毕。

截至招股说明书签署日,陈赤直接持有公司34.26%的股份,为公司的控股股东;张勇直接持有公司22.96%的股份,并担任公司副董事长;徐宁直接持有公司14.24%股份,并通过东莞泽凯间接持有公司1.26%的股份,通过东莞泽宇间接持有公司0.11%的股份,合计直接或者间接持有公司15.61%的股份,并担任公司董事长。

陈赤、徐宁和张勇三人为公司的共同实际控制人,三人直接或间接合计持有公司72.83%的股份,其中,陈赤与徐宁系夫妻关系。

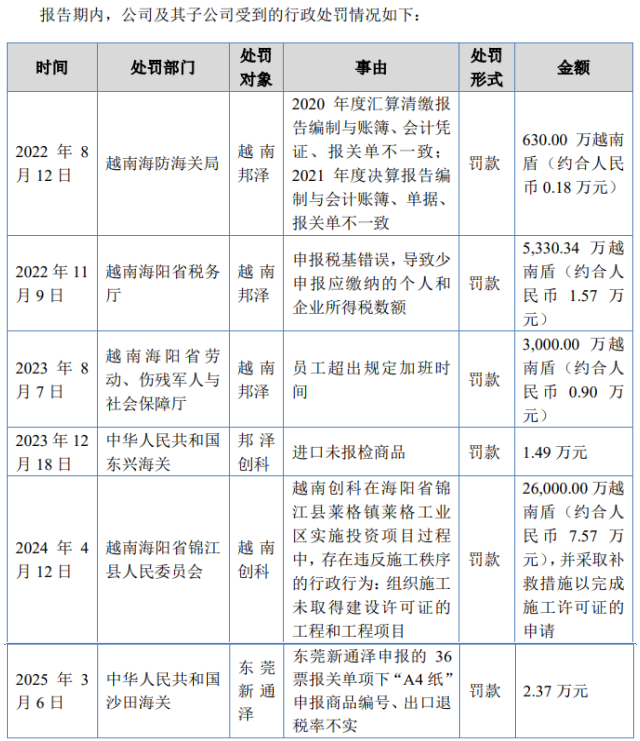

报告期内,发行人及子公司因员工超时加班、虚假申报和进口未报检商品等违法违规导致的行政处罚6起,被罚总额为14.08万元。

招股书显示,公司承租的位于东莞市厚街镇西环路三屯路段旁(原励发厂)的主要生产经营场所,涉及面积为53,641.16平方米,未取得权属证书,可能存在因房屋产权瑕疵而被认定为无效需要搬迁的风险,公司未履行批准手续自建建筑物存在被行政处罚的风险。

财务方面,2022年至2023年3月用于绑定亚马逊账户的个人信用卡数量分别为12张和8张,分别支出了11.72万元、9.25万元。

同时,报告期内,发行人还存在现金收款,金额分别为189.62万元、233.23万元、45.56万元和20.69万元。

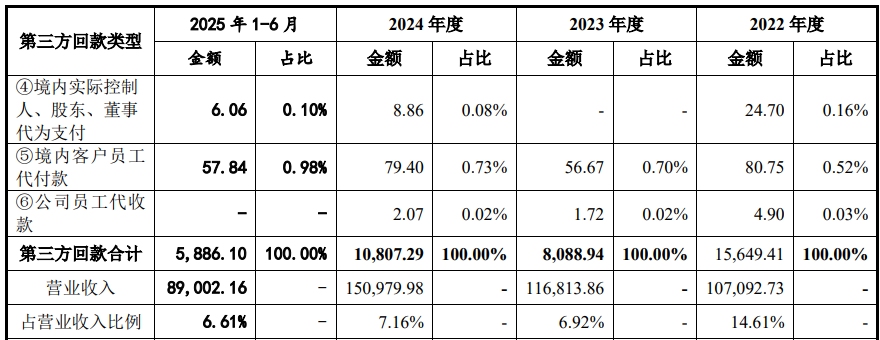

另外,报告期内,发行人存在大量的第三方回款,金额约分别为1.56亿元、0.81亿元、1.08亿元和0.59亿元,累计通过第三方回款达4.04亿元,占比分别为14.61%、6.92%、7.16%和6.61%。

2022年-2024年,公司远期外汇合约交割对减少汇率波动导致的利润变动金额分别为-1,319.16 万元、-967.48万元和268.27万元,受美元汇率持续上升的不可预见性影响,导致2022-2023年外汇管理工具出现汇兑损失。

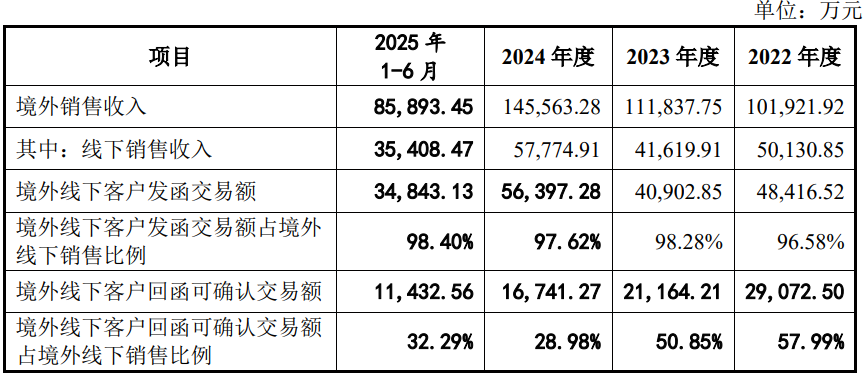

95%收入来自境外销售,保荐机构函证境外线下收入时的10.2亿元(占比达56.57%)未回函,境外线上95%以上收入依赖亚马逊平台,境外线上回款仅有收入的一半,问询函称亚马逊平台的佣金、配送等费用要抽走收入的46%,美、日为重要境外市场该地区均设有子公司,取名“日本NB”的子公司资不抵债处于亏损,函证供应商采购时回函不符金额6,300多万,外协加工商东莞脑力未设立便已合作,东莞通旭法人与发行人副董事长张勇同名

报告期内,境外销售收入金额分别为101,921.92万元、111,837.75万元、145,563.28万元和85,893.45万元,占主营业务收入比例分别为95.34%、96.43%、96.98%和97.00%,主要销往美国、欧洲、日本等国家和地区。

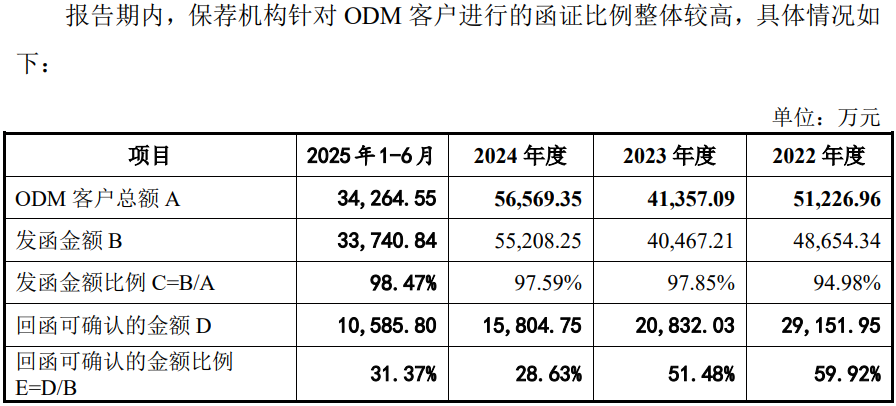

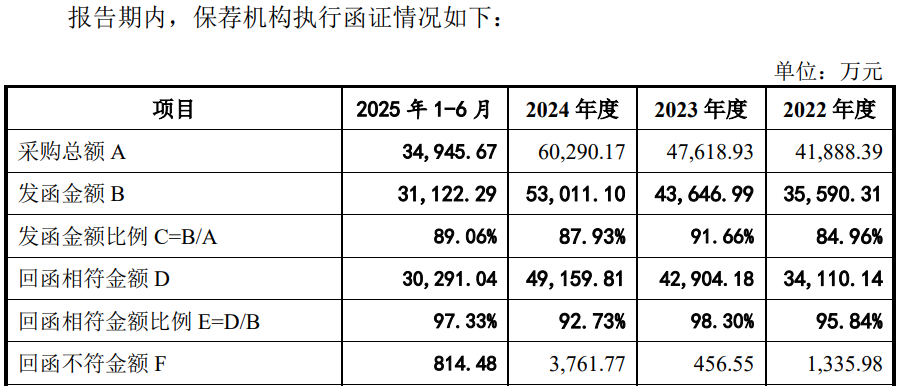

报告期内,保荐机构对境外线下客户函证核查销售收入时,发函金额共180,559.78万元,其中,回函金额共78,410.54万元,占比仅43.42%,各期回函占比分别为57.99%、50.85%、28.98%和32.29%,而未回函金额达102,149.24万元,占比高达56.57%,同时,保荐机构对ODM客户函证收入时回函比例仅43%。

问询函称,2024年度和2025年1-6月较2022年度、2023年度的回函比例大幅下降,主要系第一大客户由2022、2023年的Kompernass变更为2024年及2025年1-6月的Amazon(亚马逊),根据其商业习惯Amazon无法回函。

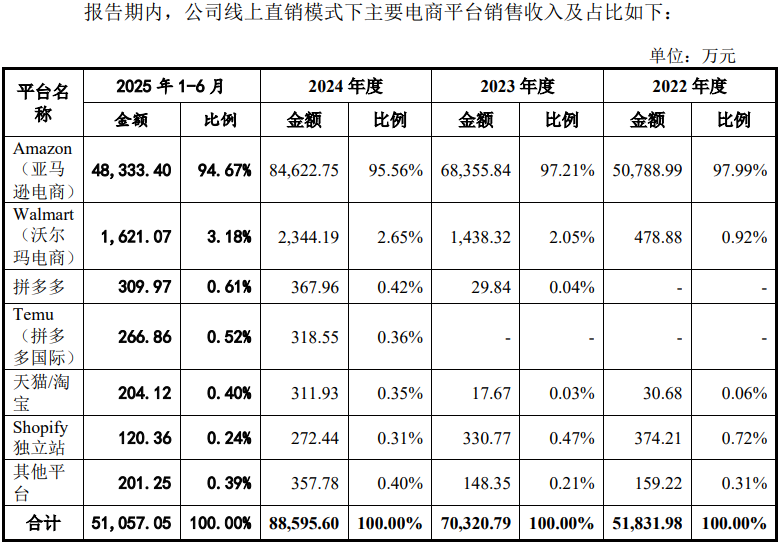

发行人虽然拓展了Walmart(沃尔玛电商)、拼多多、Temu(拼多多国际)和天猫/淘宝等电商平台,但占整个线上销售的比例均不足5%,除Walmart外,其它平台销售收入占比更是不足1%。而报告期内,在亚马逊电商平台上的线上销售占比均超过了95%。

整体来看,报告期内,公司通过亚马逊等海外电商平台实现的销售收入占主营业务收入的比例分别为48.45%、60.54%、58.49%和57.01%,2024年度,第一大客户亚马逊收入同比增长371.62%。

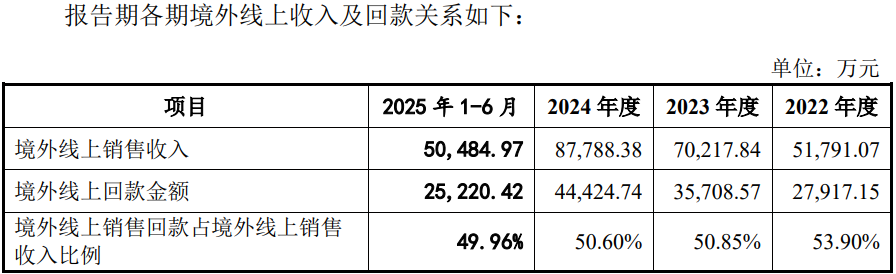

报告期内,发行人境外线上销售回款占境外线上销售收入比例分别仅有53.90%、50.85%、50.60%和49.96%,占比较低,且逐年下降。

对此,公司称,主要原因系境外线上销售平台采用净额法结算,以销售货款扣除相关佣金、平台配送费、站内广告费、平台仓储费等净额结算。

报告期内,公司境外线上收入95%以上来源于亚马逊,亚马逊平台账扣费用主要为平台佣金(占收入15%左右)、平台配送费(占收入20%左右)、平台仓储费(占平台收入3%左右)、站内推广费8%左右,扣费共要抽走收入的46%,线上销售平台采用净额结算导致各期境外线上销售回款占境外线上销售收入比例较低。

2022年-2025年1-6 月,发行人在Amazon(亚马逊电商)平台销售业务中,美国、德国、英国、意大利、法国和日本地区的销售订单金额占比合计分别为94.37%、93.89%、92.26%和91.21%。

其中,亚马逊在美国销售金额占各期亚马逊销售金额比例均在50%以上,亚马逊日本地区销售金额占各期亚马逊销售金额比例均在3%左右,同时,还在Rakuten(日本乐天)平台开展B2C零售业务及在日本开展线下经销。

另外,发行人在美国设立了美国邦泽、美国电器、美国环保,在日本设立了日本NB,但上述公司2024年及2025年上半年均亏损,除美国环保外,其它3家净资产均为负,资不抵债。

报告期内,发行人对前五供应商采购金额分别为10,586.67万元、10,533.09万元、14,555.92万元和9,369.77万元,占比分别为29.47%、24.40%、26.15%和28.47%,保荐机构在函证供应商采购时回函不符金额6,368.78万元。

发行人前五大供应商中,广东省台远塑胶科技有限公司参保人数3人;湖南东昶电机有限公司参保人数0人,成立时间为202年4月,2022年起即为发行人前五大供应商。

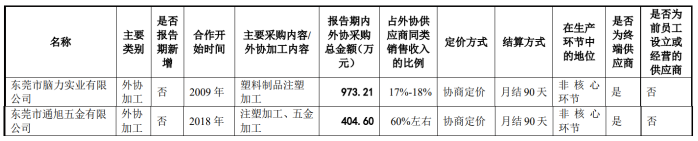

东莞威普特科技有限公司同时为公司前五大供应商和外协供应商,公司前员工陈远红及其配偶曾帅担任其公司顾问及董监高;关联方东莞脑力为公司外协供应商,公司实际控制人、副董事长张勇及其妻子曹萍曾持有东莞脑力30%和50%股权,张勇及其女儿张亚欢曾任监事及财务负责人。

招股书显示,发行人与东莞脑力合作始于2009年,但工商资料显示,该企业设立于2010年1月,同时,公司外协加工商东莞市通旭五金有限公司法定代表人为张勇,与发行人副董事长张勇同名。

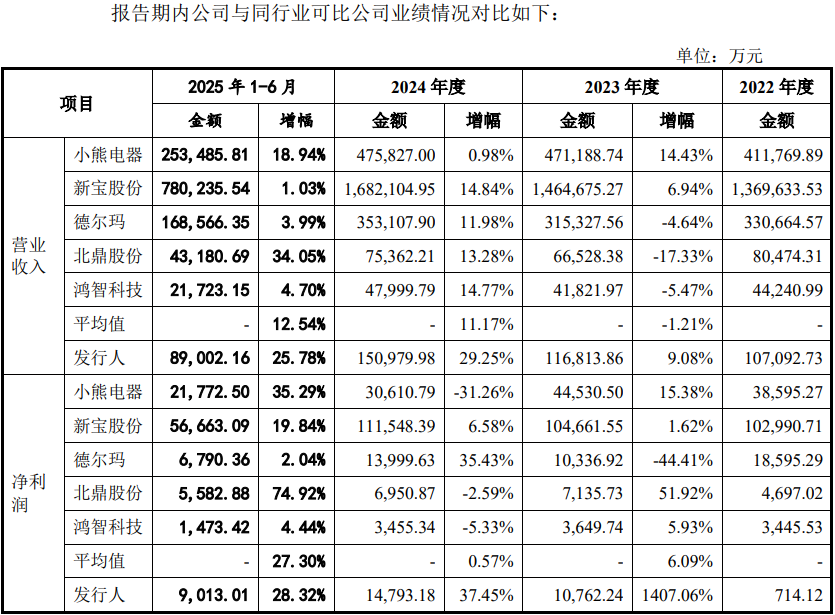

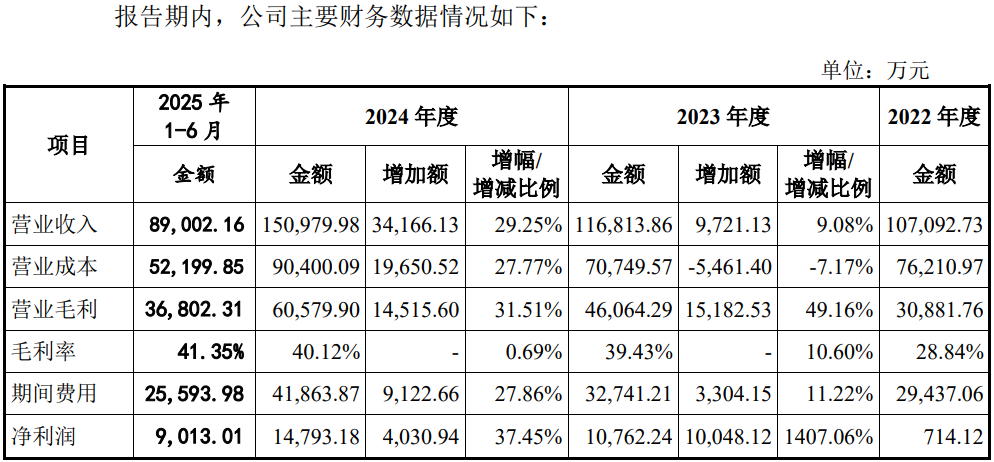

2023年、2024年业绩增长大幅高于同行,2023年销量下滑收入和利润却同比大幅增长1,407.06%,毛利率逐年不断上升同行均出现波动,销售费用为研发费用的8倍多,销售费用率高于同行研发投入占比在同行中垫底,21家子/孙公司11家亏损9家净资产为负,报告期注销或转让8家子/分公司,募集4亿元其中约一半的1.95亿元资金用来盖楼

对比同行,2024年,同行收入平均增长11.17%,增幅最高的新宝股份也仅发行人增幅的一半,2023年,发行人更是在同行平均下滑的情形下增长9.08%。

报告期内,公司净利润分别为714.12万元、10,762.24万元、14,793.18万元和9,013.01万元,2023年度和2024年度分别较上年度增加10,048.12万元和4,030.94万元,增幅分别为1,407.06%和37.45%。2023年度和2024年度公司净利润增幅高于营业收入,同时,大幅高于同行的增速。

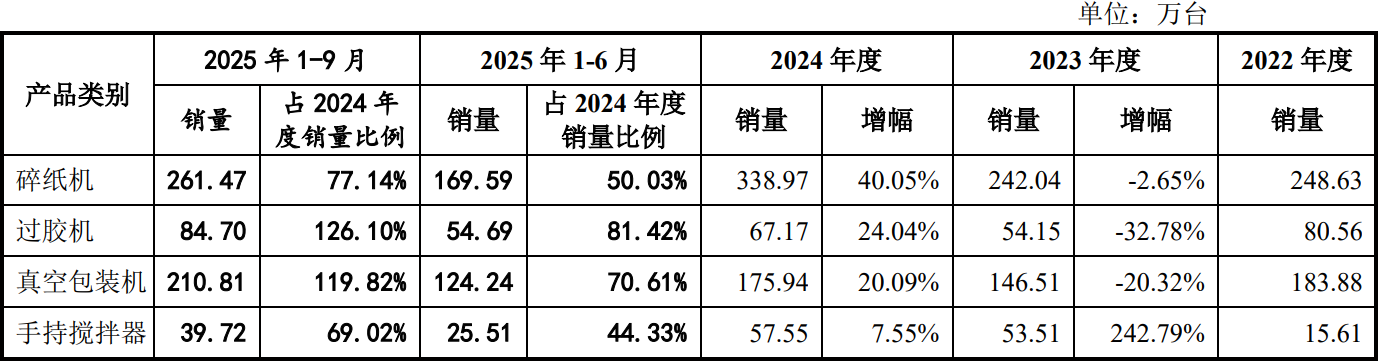

不过,从产品销量来看,2023年仅手持搅拌器的销量较2022年出现了增长,其他三类主要产品销量均出现了下滑。

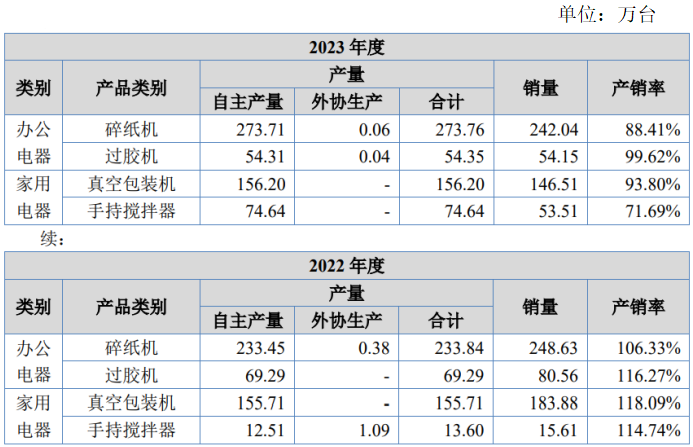

2023年,在收入出现了增长的情形下,营业成本却较2022年缩减了5,400多万。

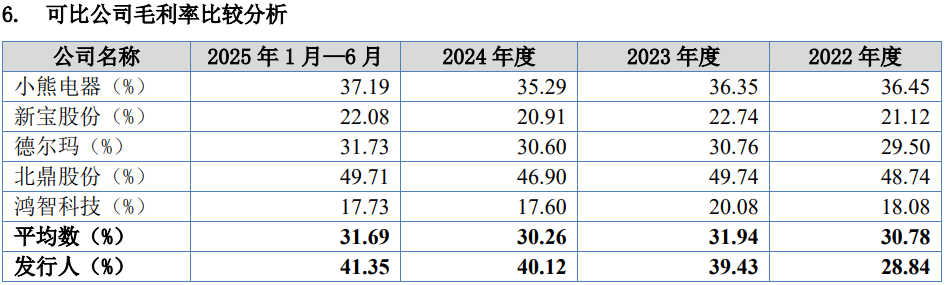

报告期内,公司综合毛利率分别为28.84%、39.43%、40.12%和41.35%,不断上升,同行均出现了波动,平均毛利率分别为30.78%、31.94%、30.26%和31.69%,出现波动维持在31%左右。

报告期各期,公司销售费用分别为18,357.40万元、22,246.47万元、29,529.95万元和18,587.89万元,销售费用共88,721.71万元,各期销售费用占营业收入的比例分别为17.14%、19.04%、19.56%和20.88%,销售费用主要包括电商平台佣金及服务费、广告费及业务宣传费、仓储费等。

公司的销售费用率高于同行平均水平,同期同行均值分别为14.04%、14.35%、14.02%和13.92%,基本稳定在14%左右,与发行人不断增加。

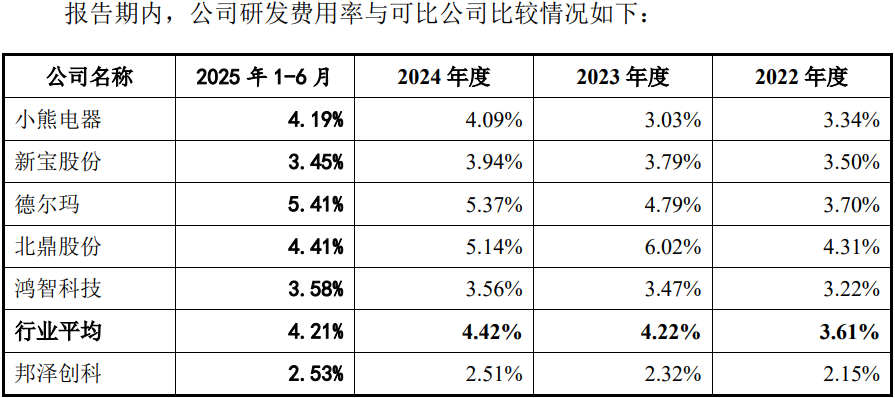

与之相对应的是,公司较低的研发投入。报告期内,公司研发费用分别为 2,305.39万元、2,713.47万元、3,788.86万元和2,254.57万元,累计投入研发金额为11,062.29万元,仅约销售费用的1/8,研发费用占各期营业收入的比例分别为2.15%、2.32%、2.51%和2.53%,占比在同行中垫底。

截至招股书签署日,发行人共拥有北流电器、北流五金、越南创科等境内外子/孙公司21家,其中,2024年及2025年1-6月均亏损的有香港结邦、越南创科、美国环保等11家子/孙公司,如加上2024年亏损的香港吉士达和香港诚邦、2025年上半年亏损的香港寰睿,则14家子/孙公司亏损,同时,新加坡众邦、日本NB、美国环保等9家子/孙公司资不抵债,净资产为负。

报告期内,发行人还注销或转让了新加坡惠泽、美国科技、东莞分公司等8家子/分公司,上述公司中6家为2020年设立的,东莞分公司、广东丽泽2家设立于2021年,除东莞分公司外,其他存续期间皆为空壳,未实际开展业务。

招股书显示,公司此次募资约4亿元,用于邦泽创科电器智能制造基地项目和总部及研发中心项目,而这两个项目均涉及盖楼,其中,前者项目建筑工程费用17,312.03万元、后者所需建筑工程费2,153.95万元,合计金额约1.95亿元,占总募资比例为48.75%。

(文中图源招股书、问询函、国家企业信用信息公示系统、)

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22

- 元创股份今日登陆深交所主板,橡胶履带“隐形冠军”优势突出2025-12-18

- 固德电材大举募资11.8亿,实控人夫妇股转加分红套现4,700万2025-12-17