江苏永大化工机械股份有限公司(简称“永大股份”)IPO将于2025年11月26日接受北交所上市委审议,公司原本计划募资6.08亿元(含补充流动资金5,000万元),上会稿缩减至4.58亿元并取消补流项目。

公司主要从事压力容器研发制造,客户涵盖中国化学、中石化、中石油等大型企业,但存业绩下滑,客户集中度高风险。

家族控股86%实控人夫妇均拥有“美国绿卡”,实控人立遗嘱保控制权稳定,包括董事长在内的4名高管来自张化工,携对赌引“金主”如发行失败则触发回购条款,四次分红2.03亿元实控人将获得分红额的1.22亿元用于理财

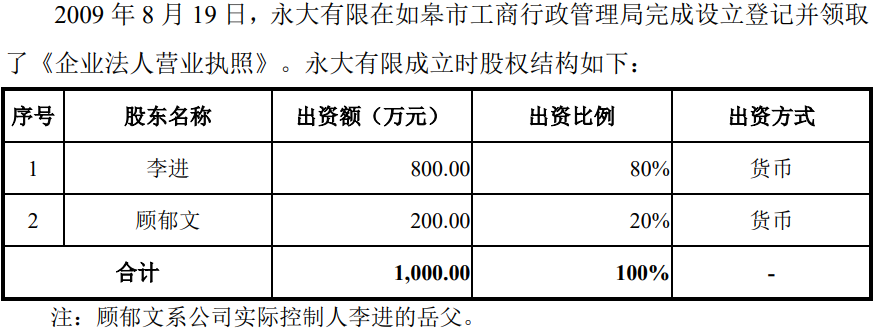

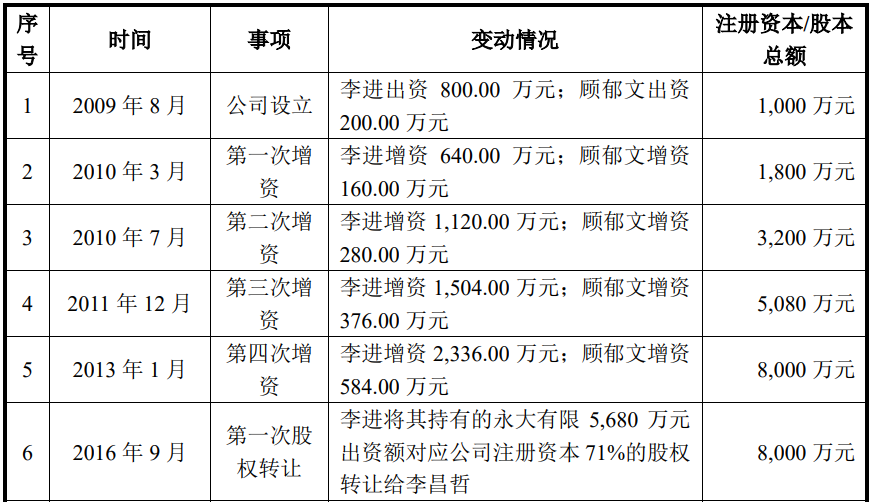

公司前身南通市永大化工机械有限公司(简称“永大有限”)设立于2009年8月,其中李进认缴800万元,占公司注册资本80%,顾郁文认缴200万元,占公司注册资本20%。

参与四次增资后,2016年9月,李进将其持有的71%股份转让其父亲李昌哲,公司称,此次股权转让系家族内部股权结构调整,未实际支付对价。

此后,李昌哲一直为公司的控股股东,发行前其持有公司61.62%的股份,不过,公司的表决权和支配权一直由李进作主。

同时,2023年5月,李昌哲订立了遗嘱,其持有江苏永大化工机械股份有限公司8,520万股股份,全部由李进继承,2025年8月再次将其公证。

同时,根据订立遗嘱,李昌哲的现金财产,持有7张银行卡以及1张存折,在其去世后剩余的金额中属于他的份额,遗留给其妻子夏美英、长子陈汉炎、次子李澜、三子李进四人平分。

问询函显示,在公司设立初期,李进、陈汉炎与李澜兄弟三人在李昌哲的统一领导下为公司的发展做出了诸多贡献,李昌哲出于家庭和谐及共同发展永大有限的考量,与李进、陈汉炎、李澜共同协商后确定了家庭内部财产分配的安排。

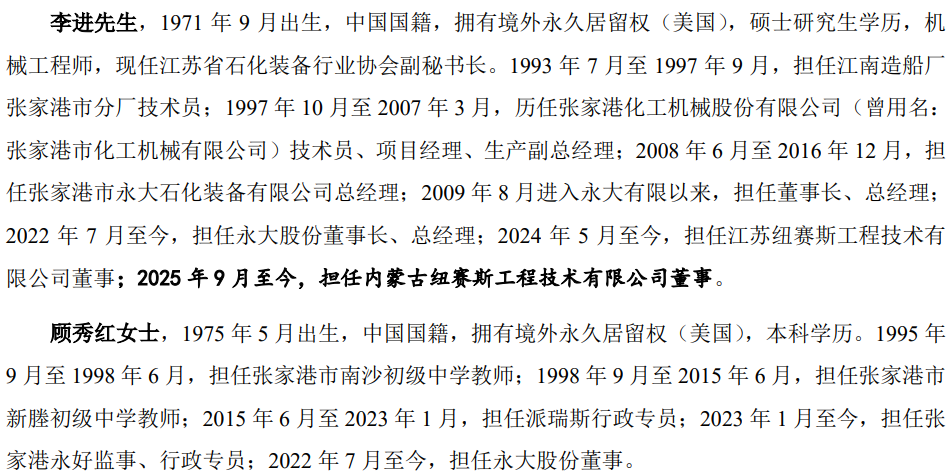

公开资料显示,李进自大学毕业后即在苏州张家港市工作,曾于1997年至2007年长期在张化工(现更名为苏州天沃科技股份有限公司,简称天沃科技)履职至生产副总并曾持有该企业股份,该主营业务是石油化工、煤化工、化工、有色金 属等领域压力容器、非标设备的设计、制造;主要有煤化工设备、石油化工设备和蒸发器设备。

同时,公司的董事兼常务副总经理钱坤、副总经理陈立新、职工董事兼商务部部长丁继平均来自于张化工,前两名还曾担任张化工车间副主任、生产总监。

2008年,李进设立张家港市永大石化装备有限公司、2009年设立发行人,均从事与张化工相似或相同的业务,李进同时担任该两家企业的总经理。根据其履历显示,李进及其妻子顾秀红均拥有美国永久居留权,李进担任公司董事长兼总经理、顾秀红担任董事。

截至招股说明书签署日,李昌哲持有公司61.62%,其子李进持有公司7.74%股份,李进配偶顾秀红持有公司股份17.20%。李昌哲、顾秀红和李进合计直接持有公司12,080.00万股,合计直接持股比例为86.56%,且李昌哲、顾秀红和李进签署了《一致行动协议》,李昌哲、顾秀红和李进为公司实际控制人。

报告期内,公司引进了外部投资机构。2022年11月,永大股份注册资本由13,676万元增至13,956万元,其中,如东毅达、中皋投资、盛港投资、疌泉投资分别以704万元、 616万元、528万元和616万元,认购公司80万股、70万股,60万股和70万股,认购价格均为8.8元/股。同时,双方签订了有关上市安排的对赌协议。

2023年11月,如东毅达将所持股份转让给李昌哲,转让价格1,000万元,一年溢价42%。

2024年12月,盛港投资、中皋投资、疌泉投资(由于如东毅达2023年将所持股份已转出,因此未参与签署)与实控人签订了补充协议,如在2025年6月30日提出上市申请则终止,而如果在2026年6月30日未完成,则恢复回购等协议。

假设根据投资协议在2026年6月30日触发回购条款,则李昌哲、李进、顾秀红需支付的回购款1,952.29万元。

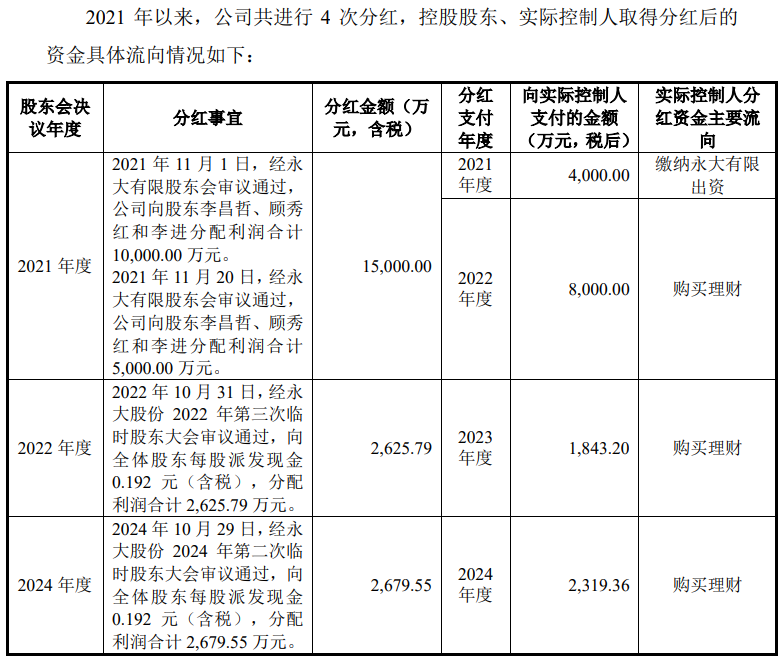

报告期内,公司进行了四次分红,累计分红约2.03亿元,分红金额占报告期内净利润之和的50%。

实际控制人李昌哲、顾秀红、李进除2021年度取得部分分红款后用于向发行人实缴出资外,取得的其余历次分红均主要用于购买理财产品,购买理财产品金额为12,162.56元。

2025年上半年对第一客户销售占比超50%,多家大客户出现“失信”和“限消”,与前五客户发生诉讼纠纷3,500多万的货款回款困难,第一客户存在7,700多万的应收账款成为坏账风险,与大供应商宝泰股份数据“打架”,报告期劳务外包耗资1.56亿元委托加工费用5,700多万,部分劳务和加工商为个体户、合作时间早于成立时间、副总向劳务商借款买新车

报告期内,公司对前五客户销售金额分别为59,047.64万元、47,681.82万元、54,264.74万元和27,681.35万元,占比分别为85.36%、67.32%、66.47%和86.69%。

公司的主要客户为中国化学、榆能集团、中石化、盛虹集团、恒力石化、润阳股份等。

报告期内,中国化学为公司最主要客户,2024年、2025年上半年均为第一客户,对应的销售金额约分别为1.73亿元、1.73亿元,占比分别为21.23%、54.20%,最新一期超过50%。

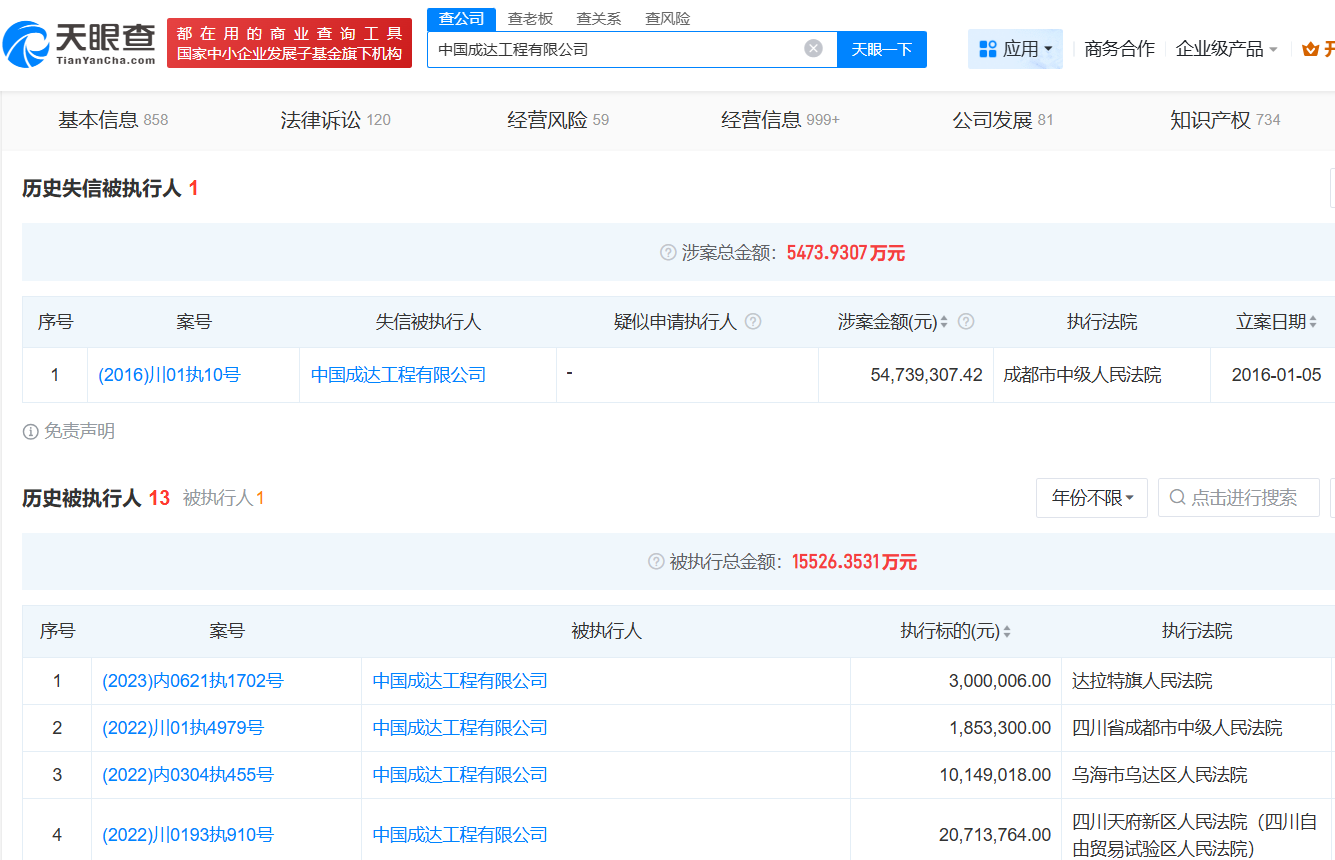

招股书披露,公司对中国化学主要对其下属子公司中国成达工程有限公司、东华工程科技股份有限公司、赛鼎工程有限公司、中国五环工程有限公司等进行销售,而上述客户中,五环工程曾存在行贿案件,成达工程和赛鼎工程均曾失信。

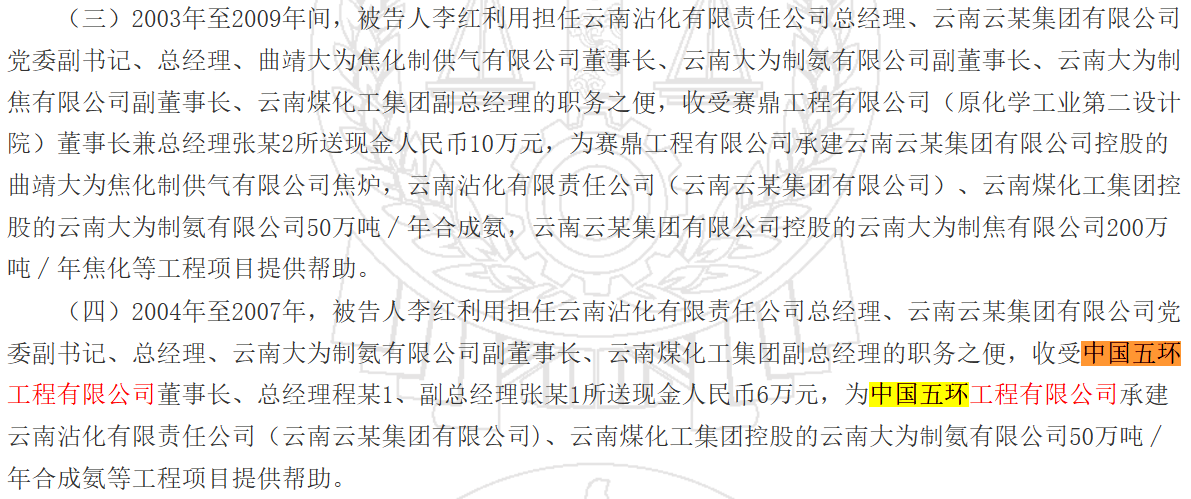

据云南省昆明市中级人民法院发布的案号为(2016)云01刑初字182号的《李红受贿一审刑事判决书》显示,李红利用担任云南沾化有限责任公司总经理、云南煤化工集团副总经理等职务之便,收受中国五环工程有限公司董事长、总经理程某、副总经理张某所送现金人民币6万元,为中国五环工程有限公司承建云南沾化有限责任公司(云南云某集团有限公司)、云南煤化工集团控股的云南大为制氨有限公司50万吨∕年合成氨等工程项目提供帮助。

同时,据裁判文书网《被告人刘进修犯受贿罪二审刑事裁定书》该企业经营部副主任邵某、副总经理张某也曾行贿。

公司2023年第四客户中内蒙古润阳悦达新能源科技有限公司(现更名为内蒙古悦新硅料新能源科技有限公司)为限制消费企业,该企业被执行30多次,被执行总额约1.69亿元,累计被“限消”9次。

招股书披露,永大股份还存在大额诉讼悬而未决的情形。公司与内蒙古润阳悦达新能源科技存在3,544.28万元买卖合同纠纷,双方达成和解,分期付款,但润阳悦达并不按期付款,被公司向法院申请强制执行,但目前未立案。

天眼查显示,公司2023年第五客户中山东华鲁恒升化工股份有限公司也曾出现了两次“限消”

实际上,公司或存在更大的“踩雷”。2025年11月,公司向新疆东部合盛硅业有限公司年产20万吨高纯晶硅项目提供的压力容器完成验收并确认收入17,473.27 万元,占 2025 年度预计营业收入的比例为23.30%-24.96%,合盛硅业成为公司2025年度第一大客户;形成应收账款及合同资产7,797.92万元。同月,公司与合盛硅业签订和解协议,约定合盛硅业按照协议分期付款。

如果合盛硅业从2025年11月开始即未按照约定付款,假设分别按照50%及 100%的比例对其应收款项进行单项计提坏账准备,则对公司2025年度经营业绩的影响分别为3,898.96万元及7,797.92万元。公司面临应收合盛硅业款项形成坏账进而影响经营业绩的风险。

公开资料显示,合盛硅业因拖欠货款已被宝色股份、天通股份提起诉讼催收货款。根据合盛硅业发布的2025年第三季度报告,业绩出现了大幅下滑。

报告期内,公司向前五名供应商合计的采购额占当期采购总额的比例分别为 29.67%、25.49%、28.75%与30.79%。

公司的前五供应商主要有中国宝武、江苏钢铄贸易、大明金属、宝泰特种材料、江苏银环精密钢管等。

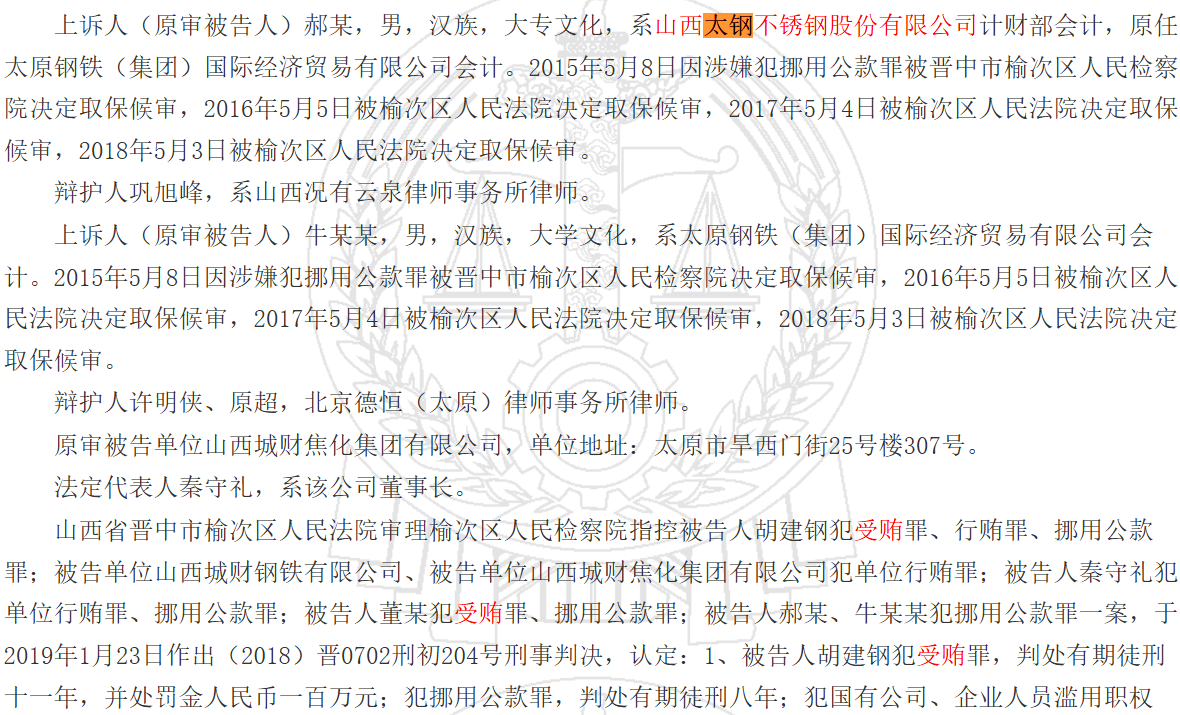

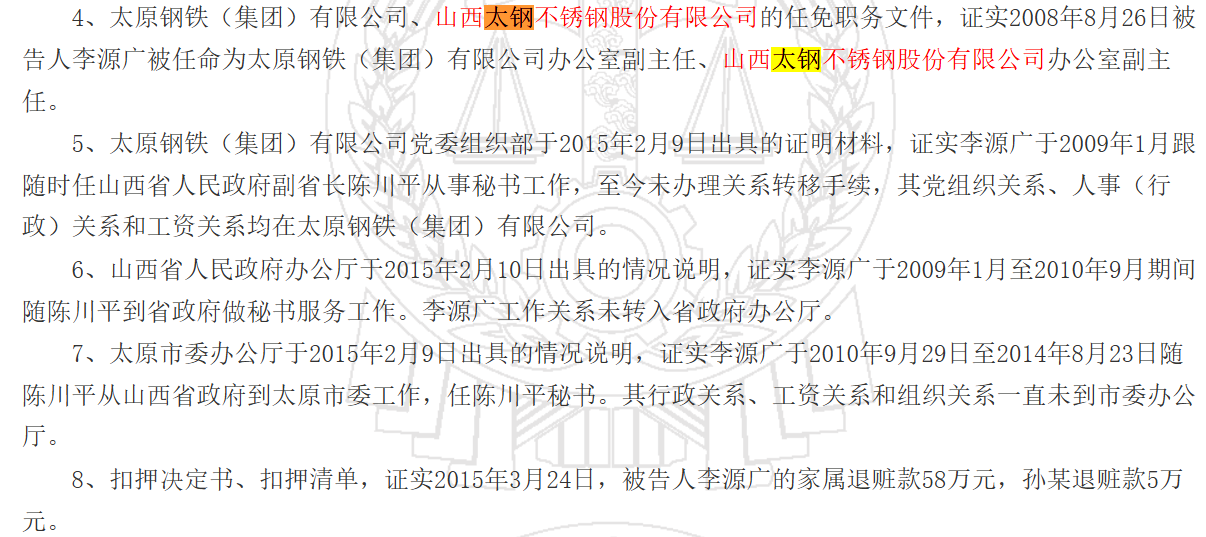

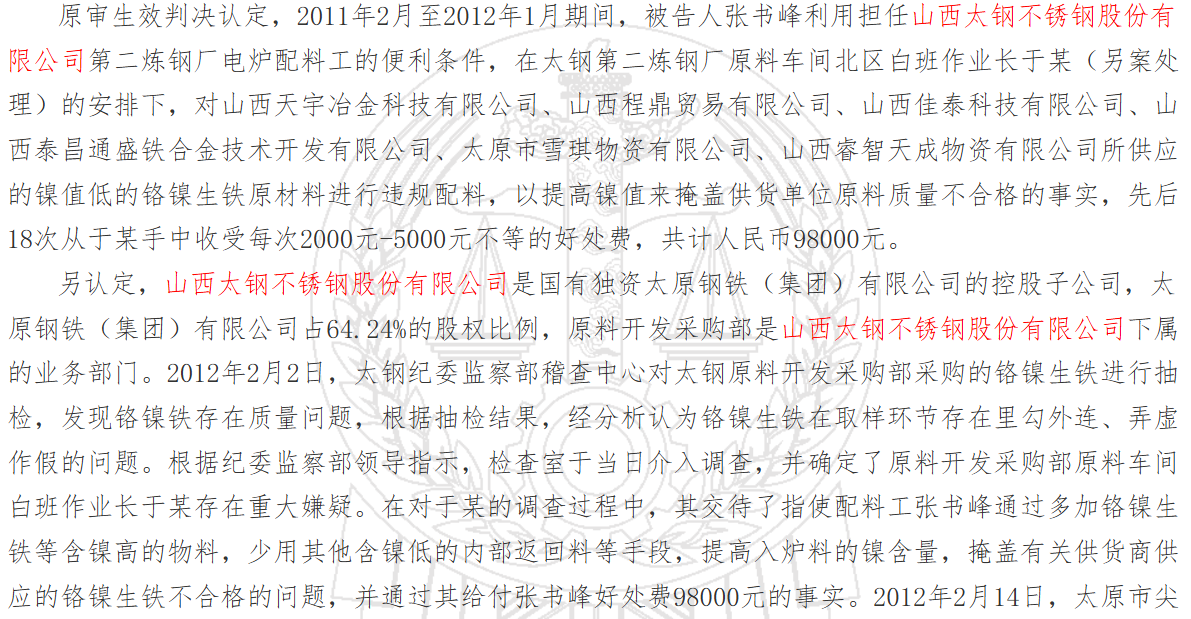

公司与中国宝武交易的具体主体包括山西太钢不锈钢股份有限公司等,该企业曾涉及多起员工受贿案件。

裁判文书网中《胡建钢、山西城财钢铁有限公司受贿、行贿、挪用公款二审刑事裁定书》、《李源广利用影响力受贿罪二审刑事裁定书》《张书峰再审刑事判决书》显示,山西太钢不锈钢股份有限公司涉多起员工受贿侵占案。

招股书披露,大明金属为公司2022年第供应商、2024年第五供应商,对应的采购金额分别为2,317.44 万元、903.76万元,该企业也曾发生员工侵占案件。

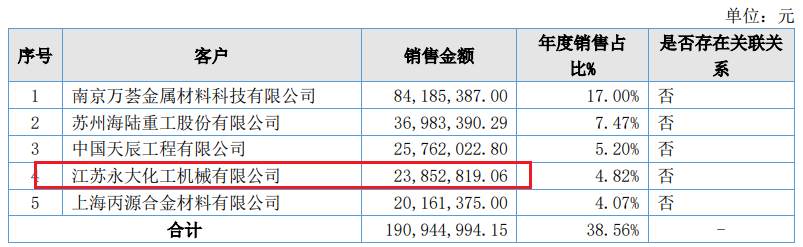

值得注意的是,公司与前五供应商数据出现差异。招股书披露,2022年,公司对宝泰股份全资子公司安徽宝泰特种材料有限公司采购金额为2,098.75万元,但宝泰股份2022年年报显示,对公司的销售金额为2,385.28万元,少了286.53万元。

报告期内,公司劳务外包费用分别为3,699.67万元、5,132.25万元、4,193.21万元与 2,580.98万元,费用和比例均逐年增长。

报告期内,公司委托加工金额分别为1,831.15万元、2,004.87万元、1,115.50万元与761.07万元,占比分别为3.95%、2.83%、3.44%与4.49%。

公司部分劳务外包供应商、委托加工商为个体工商户,如皋市久和钢结构加工厂、张家港市金港镇德力发机械厂采用个体工商户的企业形式,如皋市久和钢结构加工厂、张家港市歆达机械有限公司、张家港市诚远机械有限公司、张家港市金港镇德力发机械厂与雅勃化工设备(上海)有限公司的注册资本较小。

问询函显示,如皋市久和钢结构加工厂于2019年与发行人开始合作,但该厂直到2020年4月成立。

发行人高管曾与发行人劳务外包供应商存在非经营性资金拆借情况,南京恒誉机械设备制造有限公司为发行人劳务外包供应商,2024年,公司副总经理陈立新拟购车,陈立新于2024年2月向该企业实控人郏书剑借款 5万元,郏书剑出于便利考虑通过恒誉机械向陈立新转账。

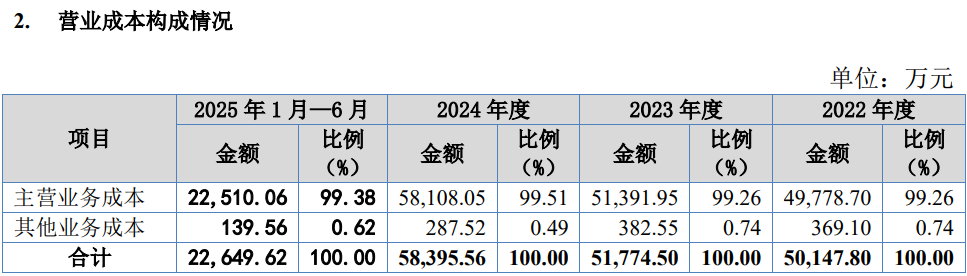

2023年营业总成本较当年采购总额少了1.92亿元,2024年应收账款及合同资产大幅增长40%远高于营收15%的增速,经营规模及研发投入居同行末端水平,最新收入下滑25%光伏领域期后业绩存大幅下滑风险,募资4.58亿元其中2.71亿元用于盖楼,1.2倍产能扩张能否消化?

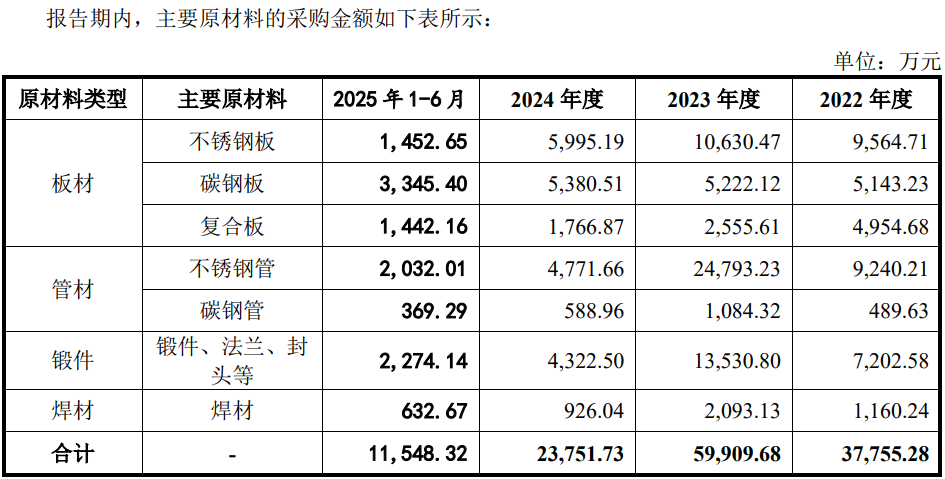

与2024年收入增长形成反差的是,公司的采购下降,2024年,公司的主要原材料金额约2.38亿元,较2023年的5.99亿元出现了腰斩。

同时,2024年,公司的采购总额(根据前五供应商采购金额及占比计算)为32,407.72万元,较2023年采购总额的70,933.23万元,缩减了一倍多。

值得注意的是,2023年采购总额较当年营业总成本的51,774.50万元还多出19,158.73万元。

2024年,公司直接材料金额为44,960.10万元,而2024年23,751.73万元的原材料采购金额远不能满足该年度的耗用。

招股书披露,2022年-2024年,公司应收账款及合同资产账面余额分别为36,374.15万元、30,816.66万元与42,036.75万元,2024年同比增长40%左右,远大于2024年收入的增速,2024年营业收入同比增长为15.04%。

公司的经营规模较小,2024年收入规模仅大于广厦环能排名倒数第二,而科新机电、蓝科高新、兰石重装、森松国际和锡装股份与公司相似业务的收入规模均在10亿以上,森松国际更是达70亿。

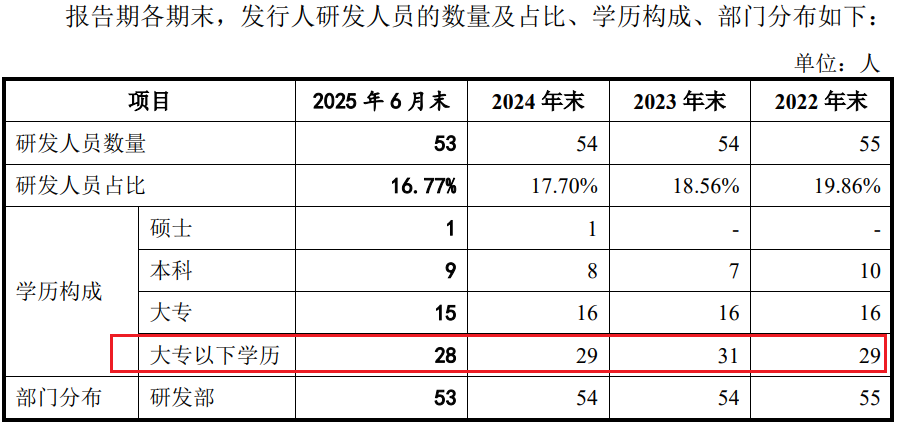

报告期内各期,公司研发费用分别为2,228.33万元、2,439.99万元、2,566.13万元与1,231.08 万元,占营业收入的比例分别为3.20%、3.43%、3.13%与3.84%,占比出现了波动。同期,同行研发投入占比的均值分别为4.08%、4.40%、5.07%和4.70%,整体呈现增长。

从研发人员的受教育程度来看,超一半为大专以下学历,占比较高。

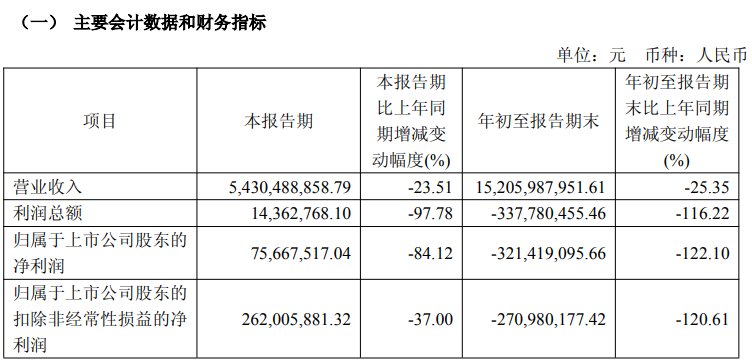

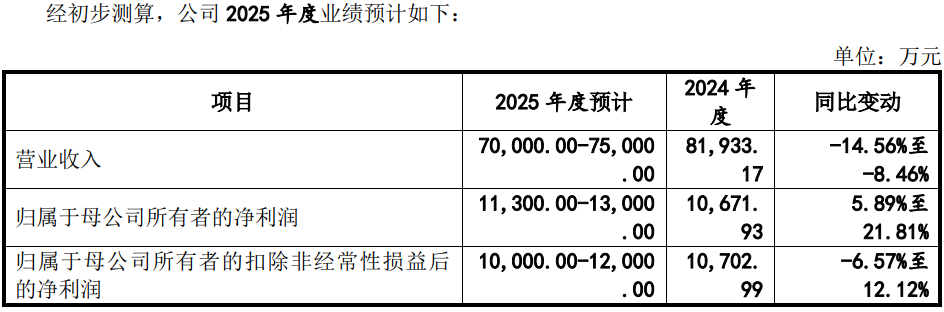

在公司收入连续增长后,最新业绩的2025前三季度,收入出现了同比25%的下滑,同时,净利润出现了微幅下降。

公司预计2025年度营业收入约为70,000.00万元至75,000.00万元,同比变动幅度约为-14.56%至-8.46%;归属于母公司所有者的净利润约为11,300.00万元至13,000.00万元,同比变动幅度约为5.89%至21.81%;归属于母公司所有者的扣除非经常性损益后的净利润约为10,000.00万元至12,000.00万元,同比变动幅度约为-6.57%至12.12%。

报告期各期,光伏领域所产生的营业收入分别9,493.72万元、2,560.91万元、15,625.06万元与631.86万元,占主营业务收入的比例分别为13.72%、3.62%、19.14%、1.98%。

若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。

招股书披露,公司此次募投项目为重型化工装备生产基地一期建设项目,总投资59,100.00 万元,此次募资45,781.02万元,其中建筑工程费27,052.10万元(主要新建联合厂房、办公楼及其他辅助建筑)、设备购置费17,248.50万元、工程建设其他费用5,092.40万元、预备费及铺底流动资金9,204.54万元。

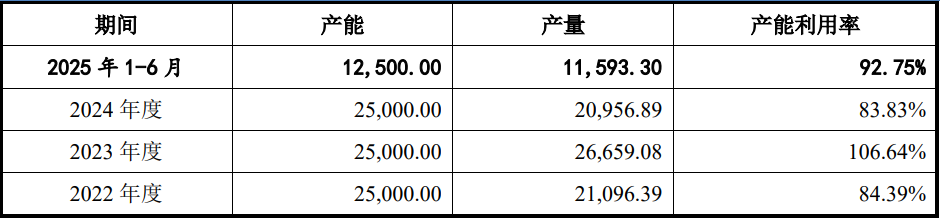

该项目2023年取得环评批复,建成达产后,预计新增压力容器30,000吨/年的生产能力,2022年-2024年,公司的产能均为25,000.00吨,新增1.2倍产能,从产量来看,报告期内出现了先增后降的态势。

(文中图源招股书、问询函、裁判文书网和天眼查)

- 永大股份上市前高额分红2亿,2024年应收账款大幅飙升2025-11-25

- 通领科技创始股东兼总经理退出,高毛利率背后因素是什么?2025-11-20

- 易思维募资规模为营收规模的3倍,第二大客户近期被终止上市2025-11-19

- 振石股份销售数据与客户存2亿差异,上市前实控人父子分红11亿2025-11-17

- 通宝光电曾因业绩大幅下滑在创业板折戟,单一客户销售占比90%2025-11-12

- 南特科技启动新股发行,信息披露存疑2025-11-09