常州通宝光电股份有限公司(简称“通宝光电”)北交所IPO将于11月13日上会,公司此次募资约3.3亿元。

通宝光电主要从事汽车照明系统、电子控制系统、能源管理系统等 汽车电子零部件的研发、生产和销售。

村办企业改制而来实控人为原厂长,发行人收购实控人控制的通宝照明经营不到5年持续亏损1,100多万后注销,2017年曾试图在创业板上市因业绩大幅下滑而“流产”,业绩波动2022年、2023年净利润不及五年前的2017年,一家三口控股78.7%上市前获分红款2,200多万,家族企业10多名亲属在公司履职

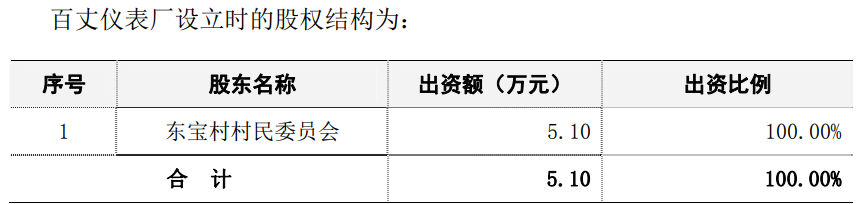

1991年10 月,江苏省常州市武进县东宝村委会出资5.1万元设立武进县百丈电子仪表厂,这便是通宝光电的前身。

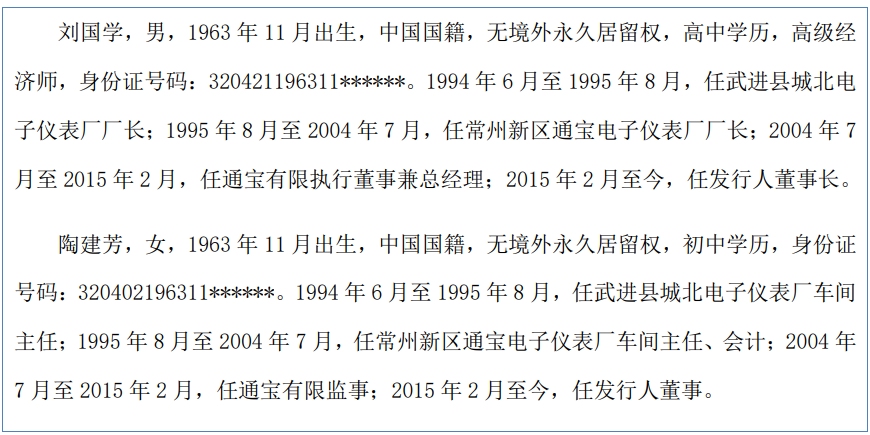

两年多年后,1994年6月,百丈仪表厂更名为武进县城北电子仪表厂,注册资本增加至15.00万元,全部由东宝村村委会增资,“高中生”刘国学出任法定代表人并担任该厂厂长,“初中生”陶建芳出任车间主任,双方为夫妻。

一年后1995年7月,再次更名为常州新区通宝电子仪表厂,两年后的1997年8月,该厂进行拍卖与改制,百丈乡资产评估办事处和常州市新区农村集体资产评估事务所出具《资产评估报告书》,以1997年 6月26日为基准日,评估常州新区通宝电子仪表厂的净资产为108,615.83元,进行拍卖,在没有意外的情况下,被刘国学拍得。

根据拍卖协议中注明,通宝仪表厂经评估后的净资产108,615.83元是刘国学在创办企业中的原始投入,其80,615.83元界定给刘国学个人所有,28,000.00 元界定给陶建芳个人所有。

那么,这到底是村委会出资还是刘国学、陶建芳个人投入?

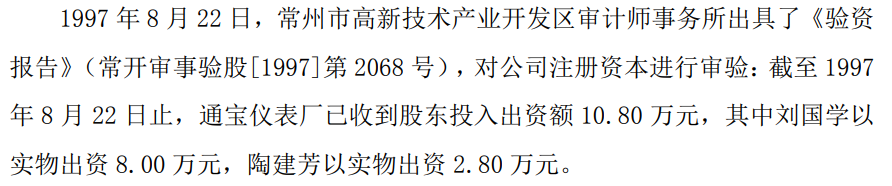

公司股本演变结构显示,当地审计事务所对注册资本进行了审验,确认双方实物出资。

不过,公司股本演变情况又说上述出资未经评估、验资,在9年后的2016年双方向公司汇入上述出资额,也在发生在公司新三板挂牌后。

2004年7月,通宝仪表厂更名为常州通宝光电制造有限公司(简称“通宝有限”)并增资至50.00万元,同意刘国学以货币方式增资22.00万元、陶建芳以货币方式增资17.20万元。

2014年11月,通宝有限将注册资本由200万元增至1,800万元,由刘威认缴720万元、刘国学认缴600万元、陶建芳认缴280万元。

三人与通宝有限签订协议,约定分别将其在通宝照明(当时系实控人刘国学、刘威、陶建芳 全资控制的企业)的出资额 600万元、450万元、450万元以原始出资额合计1,500万元转让给通宝有限。

刘国学、刘威、陶建芳本次向发行人增资的最终出资资金来源为家庭积累以及转让通宝照明取得的股权转让收入。在向发行人缴纳增资款前,刘国学、刘威向常州华行典当行有限公司借款1,300万元用于本次出资的短期周转,该笔借款在完成上述交易后已全部归还。

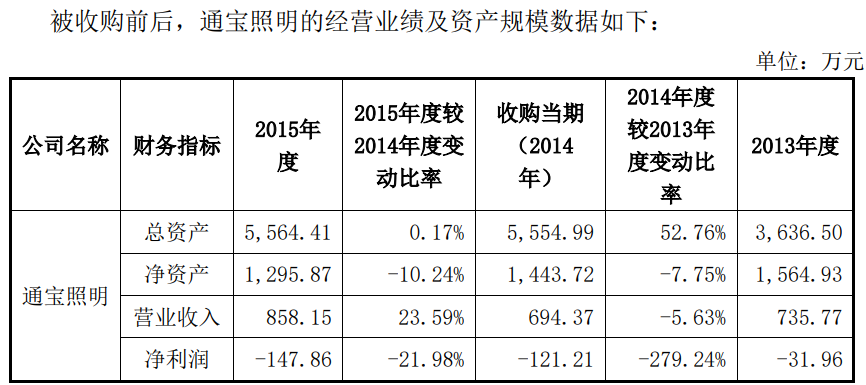

通宝照明成立于2011年,由刘国学、刘威、陶建芳共同出资设立,主要从事车用灯具、照明灯具、车用LED模具及配件的开发、生产及销售。

收购前后,通宝照明均亏损,且收购后较收购前净资产缩水了148万元,2016年、2017年、2018年,该企业持续亏损,净利润分别为-186.29万元、-200.56万元和-574.21万元,加速亏损,收购后累计亏损1,108.91万元。2019年,该企业6年该企业被注销。

2015年3月,发行人由有限责任公司改制为股份有限公司即通宝光电。2015年7月30日,通宝光电在全国股转系统挂牌并公开转让,并于2020 年5月25日起调整至创新层,但在2017年公司曾尝试在创业板上市,或由于业绩下滑2018年10月撤回上市申请。

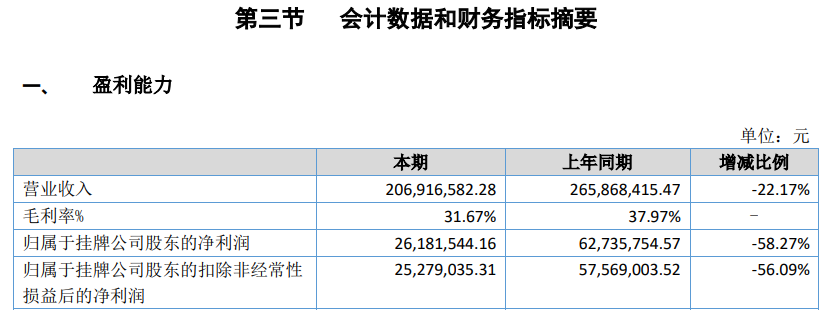

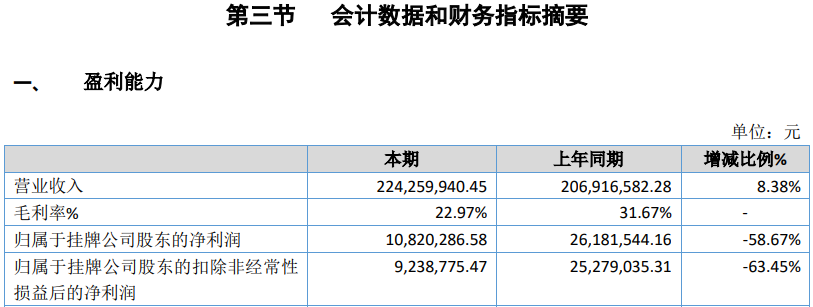

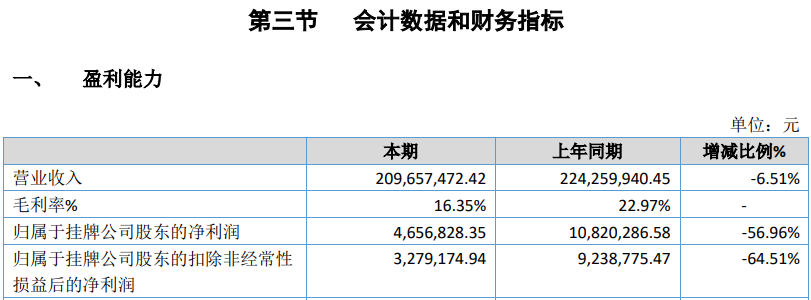

据2018年年报数据显示,该年度公司收入下降22.17%,利润下滑58.27%,而在2019年在收入增长的情形下净利润下滑了58.67%,2020年收入和利润又双双下滑,尤其是净利润同比下滑了56.96%。

其实,此次在北交所上市,报告期内2022年、2023年的净利润分别为3,669.29万元、6,224.85万元,均不及五年前2017年净利润的6,273.58万元。

截至招股说明书签署日,刘威、刘国学、陶建芳三人合计持有发行人 44,398,545股,占发行人总股本比例为 78.7487%,刘威系刘国学、陶建芳夫妇之子,三人共同为发行人的控股股东。

同时,刘国学担任发行人董事长,刘威担任发行人副董事长兼总经理,陶建芳担任发行人董事。三人对发行人董事会、股东会决议、日常生产经营管理具有重要影响,为公司共同实际控制人。

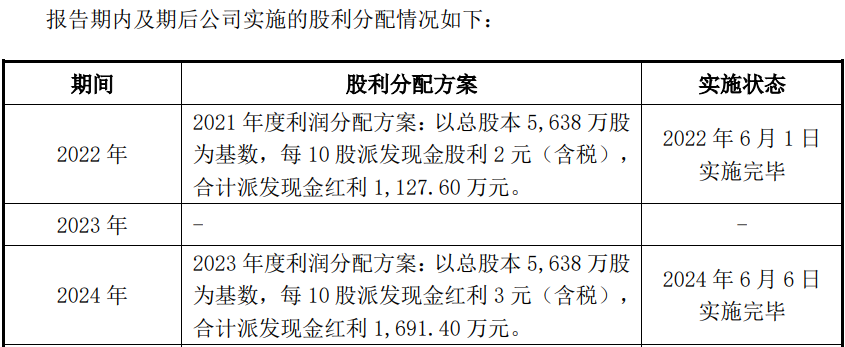

报告期内,公司共进行了两次分红,累计分红金额2,819万元,根据三人持股比例,共分得2,219.93万元。

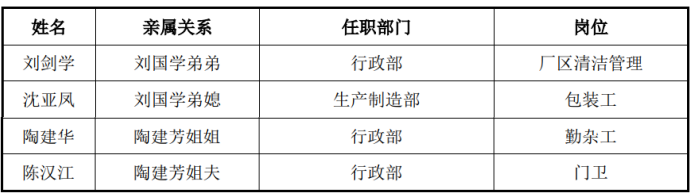

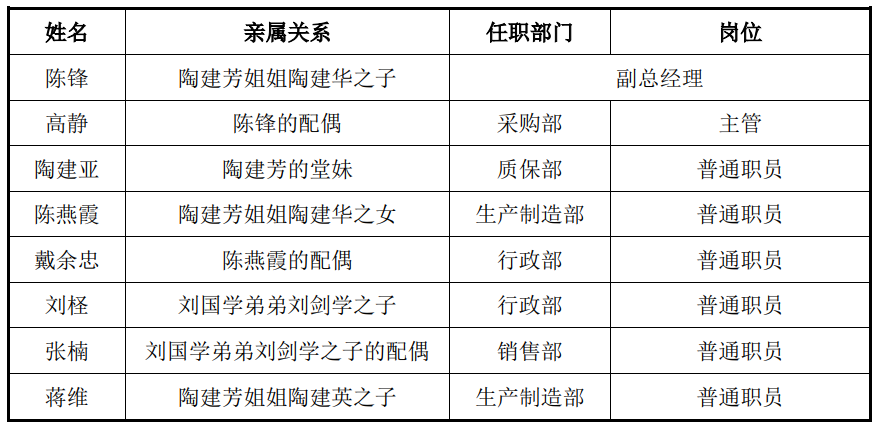

通宝光电是个典型的家族企业,除了三名实控人在公司担任重要职位外,陶建芳的外甥陈锋担任副总经理,其配偶高静担任采购主管,同时,其他共12名亲属为公司员工。

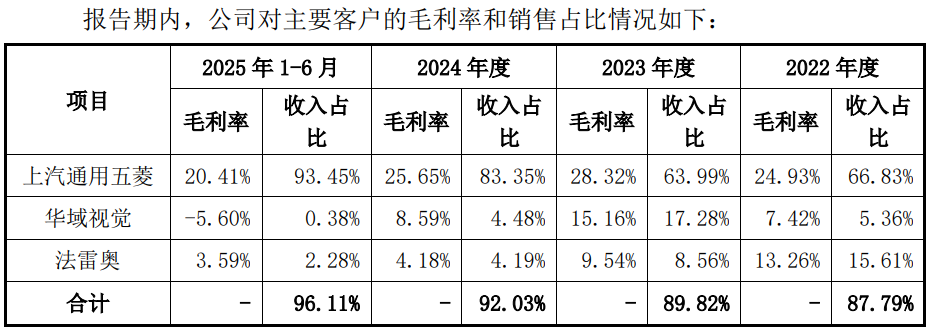

对第一客户上汽通用五菱销售占比不断攀升至90%,前五客户有“失信”有员工受贿,96%以上收入采用寄售存货账面金额与盘点金额出现差异,部分客户毛利率为负约5,000万元收入毛利为负,不同客户毛利率相差较大,前五大客户部分与大供应商重叠,前五供应商中有曾虚开发票的有曾拖欠百余万税款

2022年-2025年1-6月,公司向前五大客户合计销售金额分别为36,884.62万元、52,109.22万元、56,765.12万元和32,655.42万元,比例分别为94.65%、98.42%、96.57%和99.11%。

前五客户中,对第一客户上汽通用五菱的销售不断攀升。报告期内,对其销售金额分别为26,044.05万元、33,876.85万元、48,995.02万元和30,788.64万元,占比分别为66.83%、63.99%、83.35%和93.45%,同期对第二客户的销售从2023年开始大幅下降,金额分别为6,082.37万元、9,148.22万元、2,633.80万元和751.53万元,占比分别为15.61%、17.28%、4.48%和2.28%。

天眼查显示,上海通用五菱汽车涉及百余起诉讼,12次纳入被执行人,还曾出现“失信”,“失信”执行金额约445.29万元。

同时,前五客户之一的燎旺车灯也曾存在出现了失信,公司另外一名前五客户的法雷奥曾出现了财务人员受贿问题。

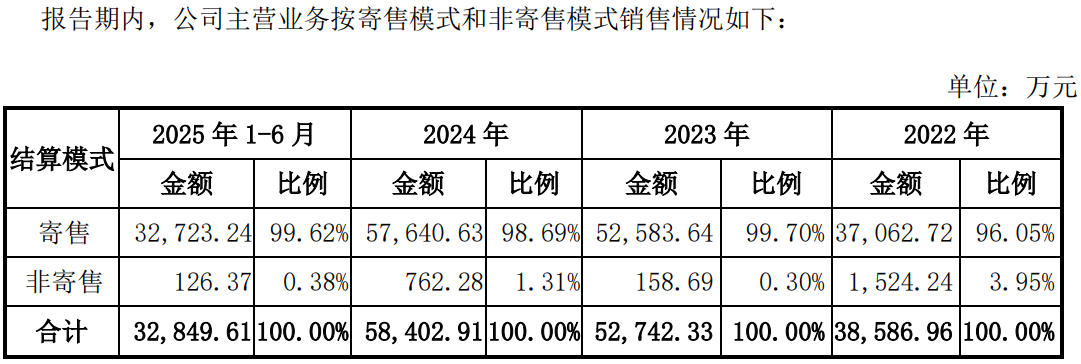

报告期内,公司主要采用寄售模式销售,通过该方式形成的收入约分别为3.71亿元、5.26亿元、5.76亿元和3.27亿元,占比分别为96.05%、99.70%、98.69%和99.62%。

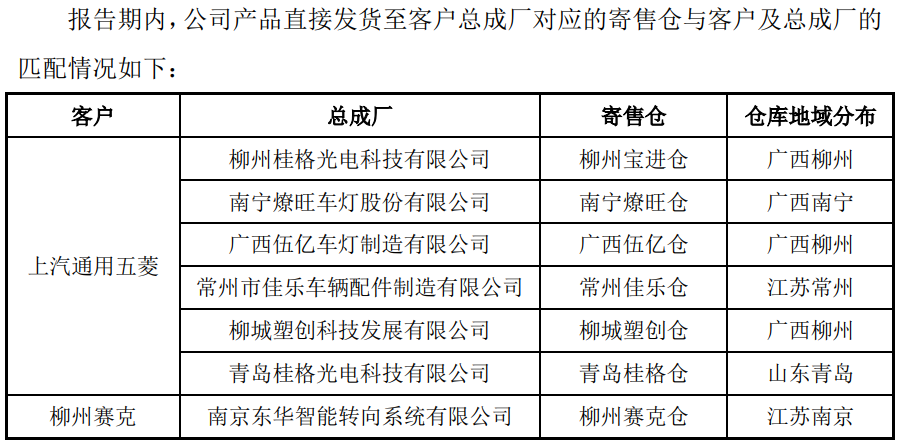

报告期内,上汽通用五菱主要生产基地位于广西,其主要车灯总成厂南宁燎旺车灯股份有限公司、柳州桂格光电科技有限公司、广西伍亿车灯制造有限公司分别位于广西柳州和广西南宁,因此寄售的仓库主要位于上述地区。

公司对进行存货盘点时出现了差异。报告期内,剔除发出商品和合同履约成本时账面金额分别为10,207.98万元、10,461.07万元、9,917.83万元、9,608.62万元,盘点金额分别为8,685.94万元、9,955.20万元、9,477.99万元和9,149.25万元,分别相差了1,522.04万元、505.87万元、439.84万元和459.37万元。

报告期各期末,公司发出商品盘点比例存在一定波动,分别为9.13%、32.43%、24.09%和22.21%,各年度发出商品盘点比例差异较大

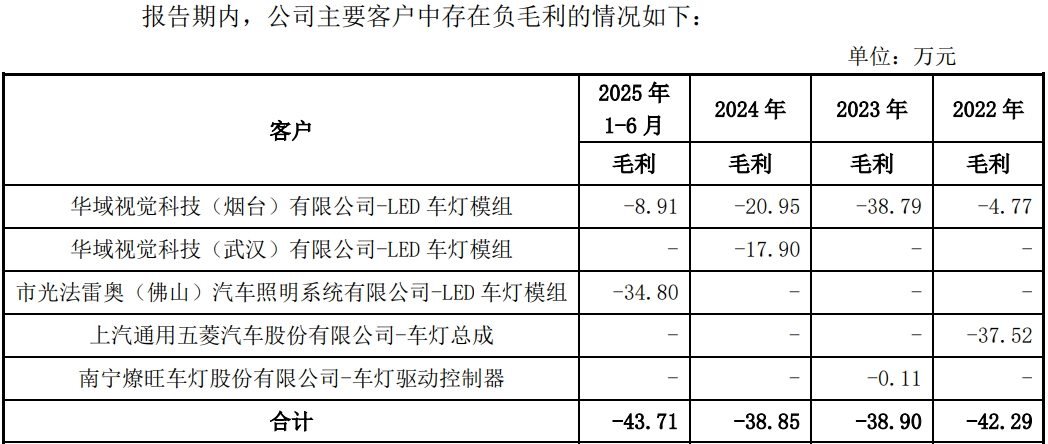

报告期内,发行人还出现华域视觉科技(烟台)有限公司等5家客户部分业务收入形成的毛利为负。报告期内,该5家客户此类型业务形成的收入分别为342.43万元、526.44 万元、634.59 万元、3,404.47万元和43.08 万元,收入合计4,951.01万元,产生的利润毛利合计-163.75万元。

问询函称,公司在积极拓展新客户及新业务的过程中,以及与主要客户的长期合作中,存在部分产品出现低毛利或负毛利属于正常的商业现象,符合公司发展的长期战略考量。

发行人不同客户毛利率存在较大差异,同时,从2023年开始,不断下滑。尤其是华域视觉,由2023年毛利率的15.16%下滑至2025年上半年的-5.6%。

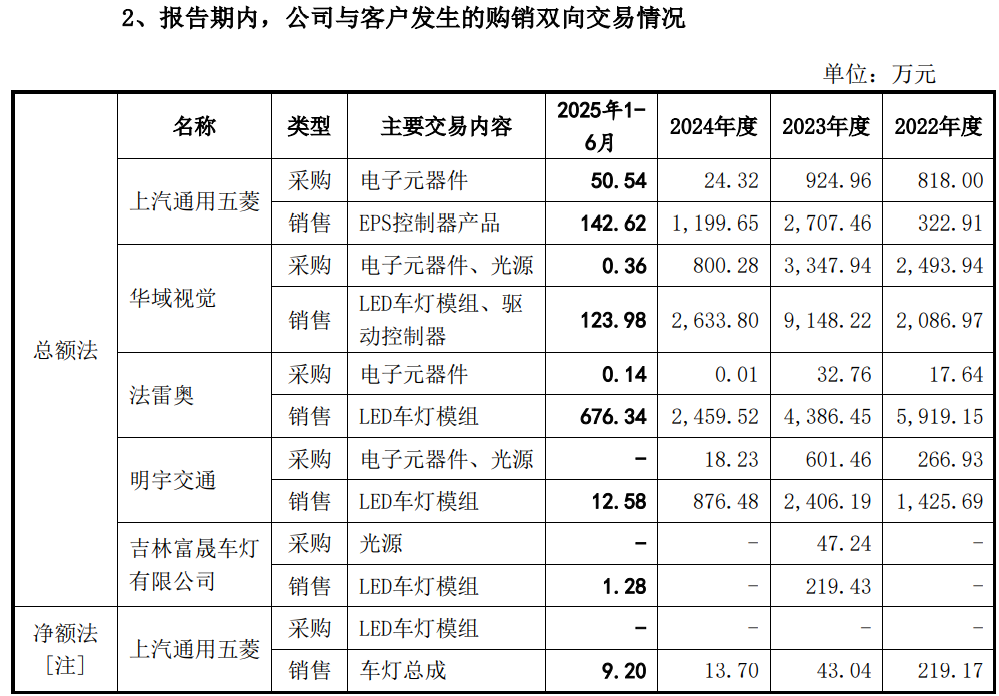

发行人除了客户进行销售额同时还进行采购,与上汽通用五菱、华域视觉等购销双向交易的大客户五家。

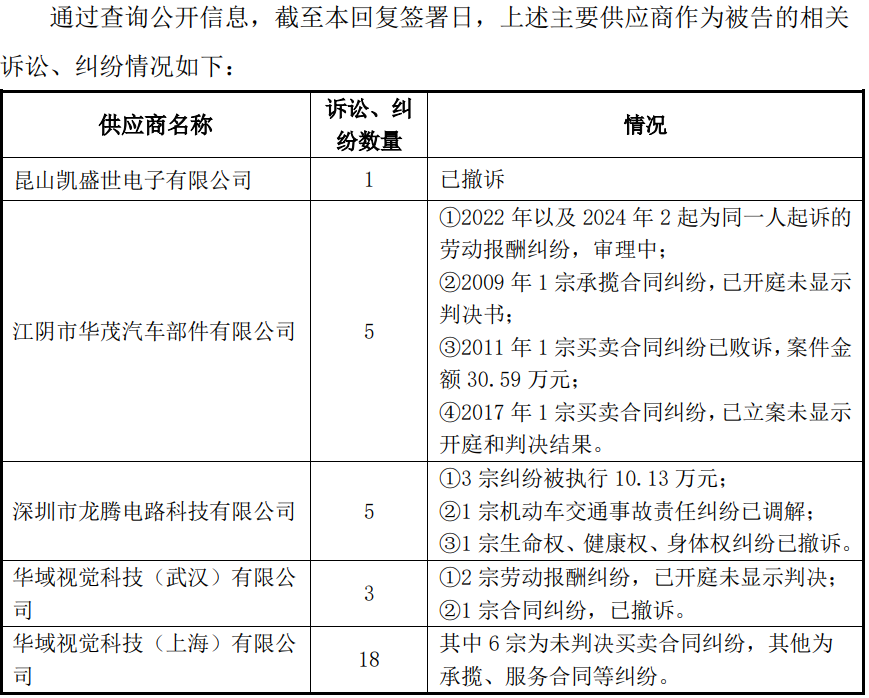

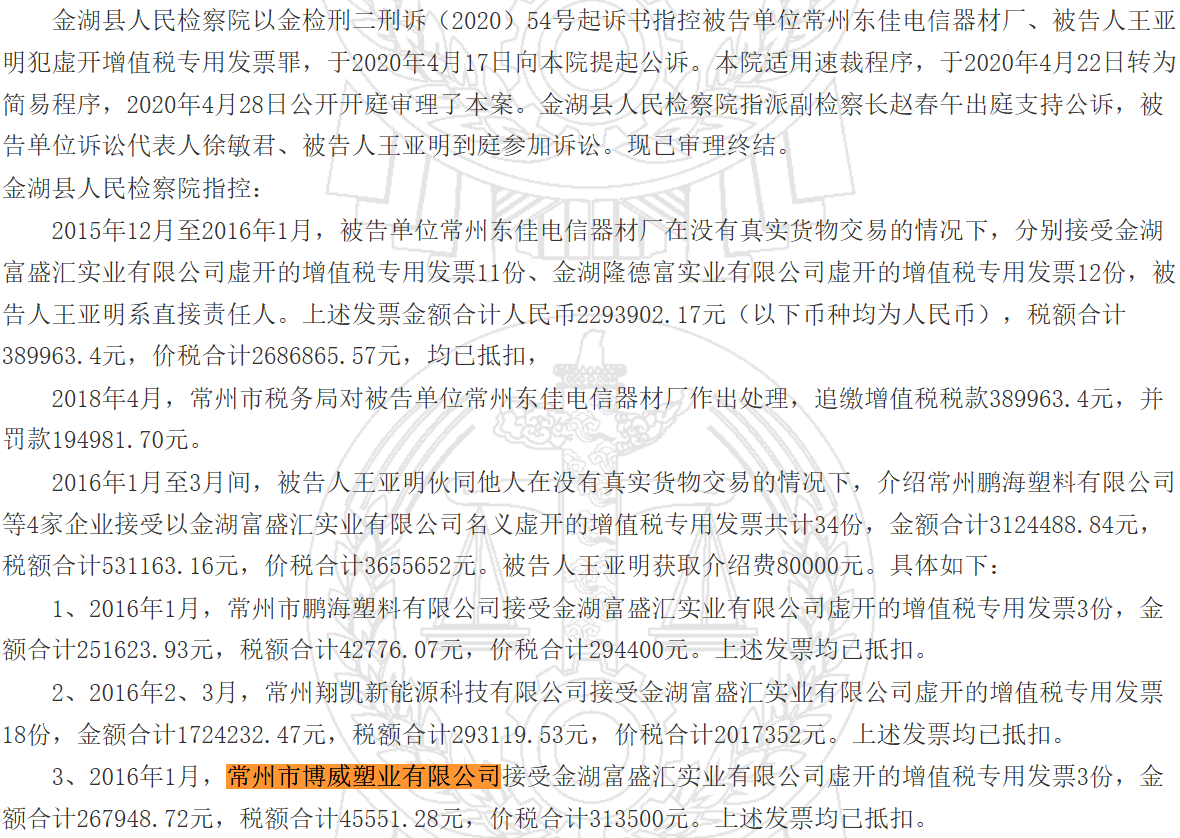

报告期内,发行人电子元器件、光源、线路板等主材采购单价持续下降且下降幅度逐年增加。2024年第五大供应商常州市博威塑业有限公司注册资本100 万元,参保人数2人,裁判文书网显示,该企业还曾虚开发票31.35万元。

昆山凯盛世电子有限公司、江阴市华茂汽车部件有限公司、深圳市龙腾电路科技有限公司等前五大供应商涉及多起买卖合同纠纷。天眼查显示,华茂汽车曾拖欠税款149.06万元。

2022年招股书披露的收入较年报多出2,800万净利润多出1,500多万,收入与存货变动趋势不一致,信息披露不准确被警示,董事履历“穿越”,同行中经营规模最小研发水平低于同行,毛利率与同行变动趋势不一致,募资3,3亿元其中1.94亿元用于盖房,部分产品销量下滑产能率低仍募资扩张

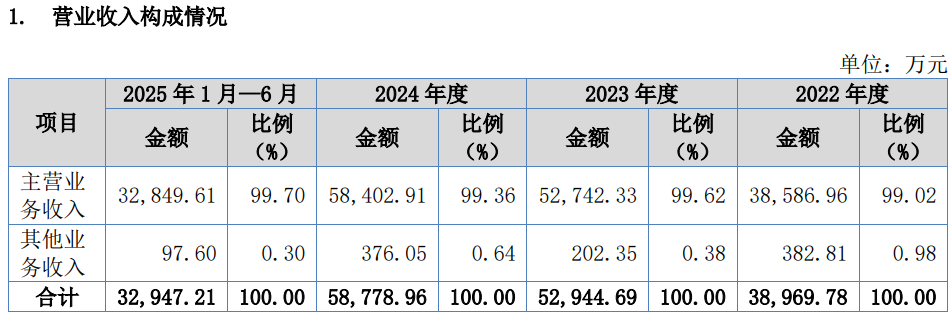

招股书显示,2022年年度,公司实现的营业收入、净利润分别为38,969.78万元、3,669.29万元;而据其2022年报数据显示,其收入和利润分别为36,126.91万元、2,093.76万元,分别多出2,842.87万元、1,575.53万元。

招股书显示,报告期各期末,公司存货账面价值分别为17,817.93万元、14,653.97万元、12,835.02万元和11,565.58万元,与连年增长的收入变动趋势相反。

江苏证监局,公司在被检查时发现,公司在业务收入核算方法、产成品存货跌价准备计算不准确等问题、营业收入、资产减值损失、净利润列报有误导致信息披露不准确被监管层出具了警示函及相关人监管谈话的措施。

招股书披露,公司董事沈义曾于1991年8月至2001年6月,历任常州长江客车集团有限公司科员、科长,天眼查显示,该企业设立于1997年2月。

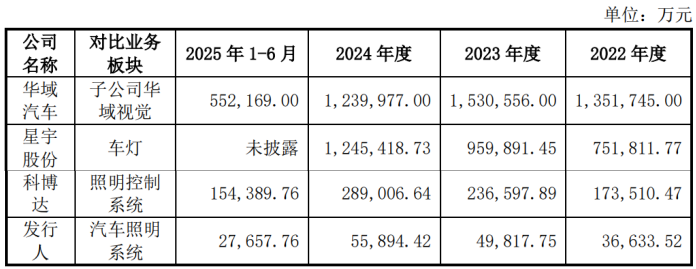

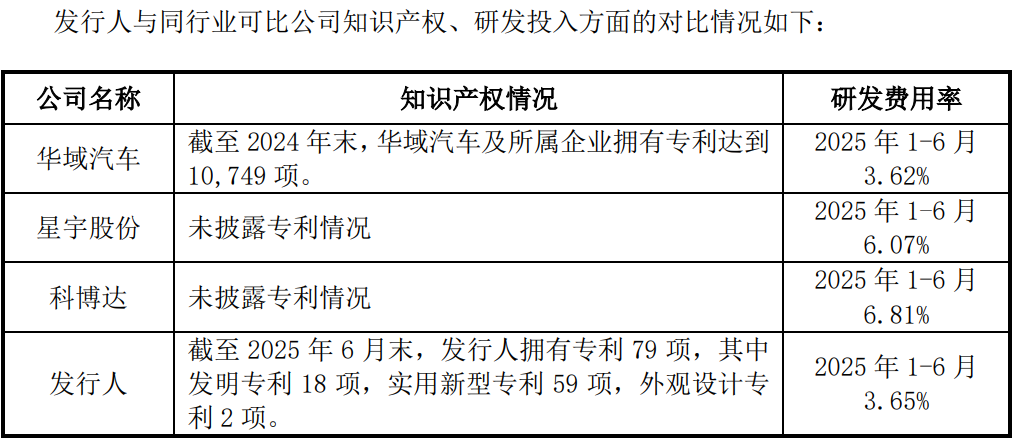

报告期内,公司经营收入虽不断增长,但相比同行仍差距显著,收入规模较小,同时,研发和专利也与同行存在较大差异。

截至2025年6月,公司拥有专利79项,虽公司对比中未披露星宇股份及科博达的相关数据。但公开资料显示,截至2025年11月,星宇股份已获得4238项专利授权,其中2025年新增509项实用新型专利,较去年同期增长32.21%。

科博达的专利数量截至2025年10月为320项,其中实用新型专利和发明专利共计55项(2024年数据),2025年新增专利授权38项,较2024年同期增长58.33%。

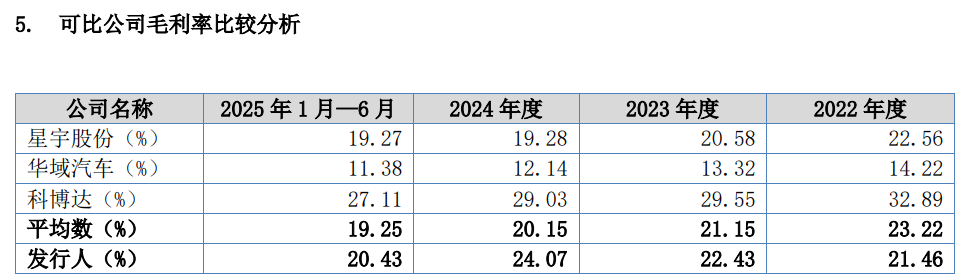

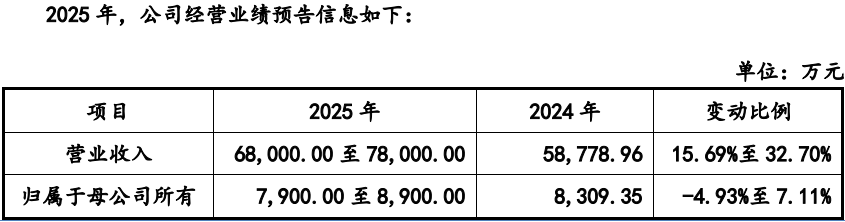

报告期内,公司主营业务毛利率分别为21.29%、22.54%、23.92%和20.27%,与同行变动趋势不一致,但在2025年上半年出现了明显的下滑,由此带来利润增长不及收入增长,公司预计2025年在收入明显增长的情形下,净利润出现微幅增长甚至可能下降。

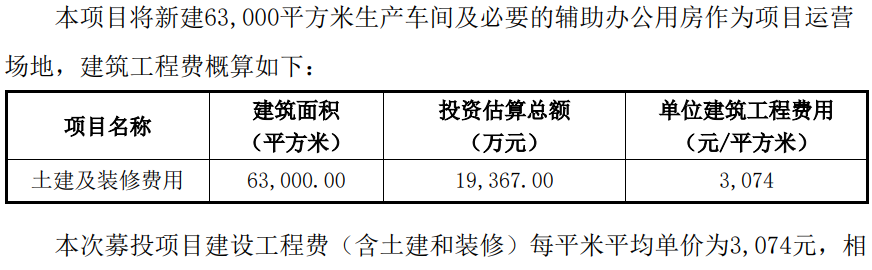

招股书显示,公司此次募资3.3亿元,用于新能源汽车智能LED模组、充配电系统及控制模块项目,该项目中约1.94亿元用来修建生产车间及办公室。

招股书称,发行人募投项目达产后,LED车灯模组新增产能1,000万件/年(总产能增至2,081.60万件/年),控制器产品新增产能40万件/年(总产能增至80万件/年),充配电总成产品新增产能20万件/年(总产能增至30万件/年),其中1条充配电总成生产线已经在常州总部现有场地按规划先行实施建设,增加产能10万件/年;广西通宝投产后,充配电总成产品新增产能10万件/年。

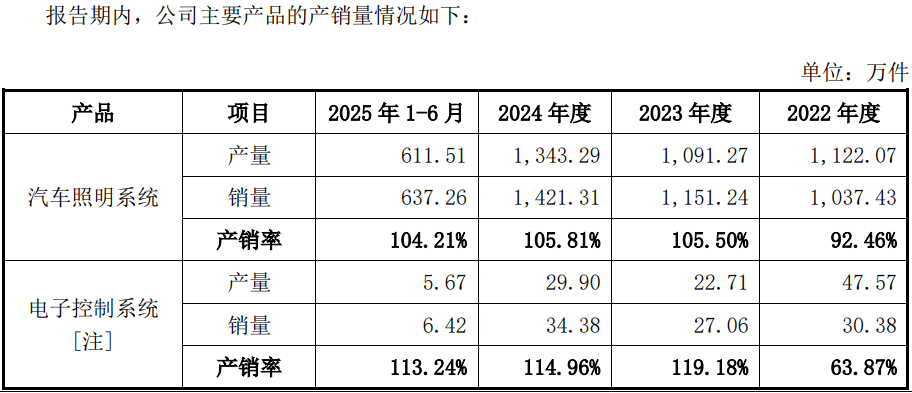

招股书显示,LED车灯模组新增产能约2024年的产量的75%,新增控制器产品约2024年的1.33倍。

问询函显示,公司控制器类产品2024年产能利用率仅75%,同时,2025年1-6月,公司控制器类产品合计销量为6.42万件,销售收入248.20万元,同比销量下滑、收入下降。问询函称,下降主要受到EPS控制器阶段性停供和新产品测试验证周期较长的影响。

(文中图源招股书、问询函、天眼查、裁判文书网)

- 通宝光电曾因业绩大幅下滑在创业板折戟,单一客户销售占比90%2025-11-12

- 南特科技启动新股发行,信息披露存疑2025-11-09

- 海圣医疗曾触发对赌减资回购股份,募投项目与已建项目相似2025-11-06

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30