曾在深交所上市未果的苏州江天包装科技股份有限公司(以下简称“江天科技”)此次转向了北交所,其IPO上会将于10月31日进行。

江天科技主要从事标签印刷产品的研发、生产与销售,产品包括薄膜类和纸张类的不干胶标签,广泛应用于饮料酒水、日化用品、食品保健品、石化用品等日常消费领域。

改制时实控人之父担任农林局副局长,两名“大专生”夫妇控股88.7%员工约9成为大专及以下学历,上市前分红5,100万元,控股股东向父母拆借资金4,400多万用于关联企业经营或用于理财,募资5.3亿元(删除8千万补流后)规模相当于营收的规模,报告期内发行人共斥资5.9亿元用于理财

招股书披露,江天科技前身苏州江天包装彩印有限公司(简称“江天有限”)设立于1992年7月,由吴江市工业公司与香港天亚各出资39.00万美元、36.00万美元共同投资设立,而香港天亚系代吴江市工业公司持有。

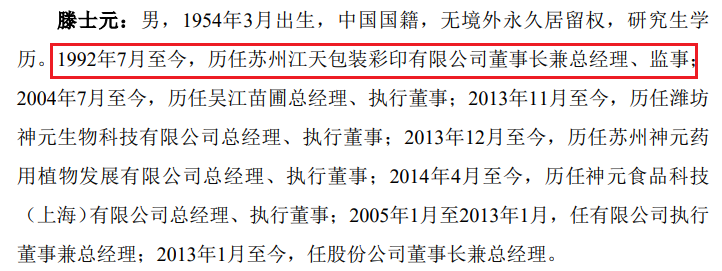

彼时,吴江市工业公司(现已注销)为全民所有制企业,法定代表人滕士元,上级主管单位为国营吴江市苗圃,国营吴江市苗圃主管单位为吴江市农林局。

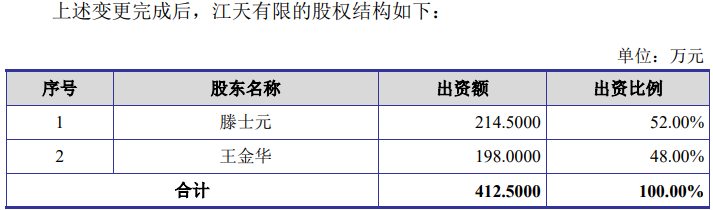

2002年9月,吴江市工业公司向国营吴江市苗圃提报对江天有限进行改制,具体方式为吴江市工业公司将江天有限的所有者权益出让给吴江市恒盛达纺织品有限公司,以收回对江天有限的投资,江天有限净资产评估值为411.47万元。

公司称,由于恒盛达净资产不符合关于对外投资的规定,无法办理受让江天有限相应股权的手续,方案无法实施。鉴于此,江天有限改制对象拟变更为内部承包经营人王金华(1996年1月开始承包)。

2002年12月,吴江市工业公司将江天有限100.00%股权内部转制给王金华,王金华以承包结算方式向吴江市工业公司支付了改制对价。

王金华为滕士元配偶。据天眼查显示,滕士元自2001年起担任吴江市多管局(后改为农林局)副局长兼国营吴江市苗圃场长。

同时,根据神元生物2014年10月披露的新三板公开转让说明书显示,滕士元从江天科技设立至说明书出具日一直担任董事长兼总经理。

即改制事宜的决策权全集中在滕士元“手中”。2004年,滕士元卸任吴江市农林局副局长,次年即2005年《公务员法》颁布,指出公务员不得从事或者参与营利性活动。

不过,在2004年6月,吴江市政府、农林局、国营吴江市苗圃和改革领导小组改革办公室均出具了确认意见。

上述改制方案实施后,王金华实际持有江天有限100.00%股权,但未能及时 办理工商备案手续。2005年4月,名义股东香港天亚将48.00%的股权全部转让给王金华,2005年7月,为了避免彼时《公司法》未允许设立一人有限责任公司,王金华、滕士元夫妇以对江天有限股权进行财产分割的方式完成工商变更。

2005年2月,吴江苗圃成立,该企业也是由国营吴江苗圃改制而来的企业,亦是滕士元、王金华100%持股的有限公司。滕士元、王金华夫妇曾一度通过吴江苗圃控股发行人。

2014年7月,滕士元、王金华分别将其所持江天有限61.50%、28.00%的股权(分别对应注册资本1,238.6250万元、563.5000万元)转让给滕琪,吴江苗圃将其所持江天有限10.50%的股权(对应注册资本210.3750万元)转让给黄延国,转让价格均为1元/注册资本。

滕琪为滕士元、王金华夫妇之女,黄延国与滕琪为夫妻关系。

截至发行前,滕琪直接持有公司75.65%股份,系公司控股股东;黄延国直接持有公司8.83%股份,且为江悦咨询(持有公司4.22%股份)的执行事务合伙人。二人合计控制公司88.70%的表决权;因此,滕琪、黄延国为公司实际控制人。此外,江天科技第三大股东标创咨询、第五大股东江悦咨询均由黄延国亲属担任合伙人。

招股书披露,滕琪担任公司董事长,黄延国担任公司董事兼总经理,二人共同负责公司经营管理,双方均为大专学历,公司员工中,大专及以下学历占比约90%。

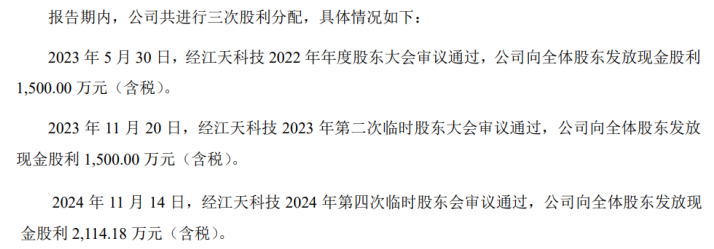

上市前,发行人共进行了3次分红,分红金额共5,114.18万元,根据实控人夫妇所持股份,可获得4,536.28万元。

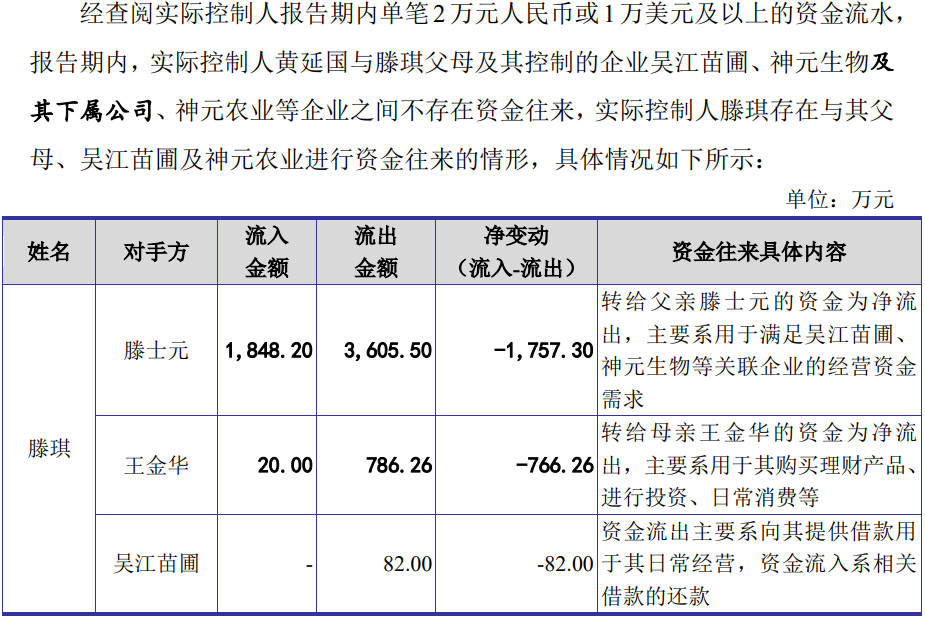

报告期内,控股股东滕琪向其父母及控制的企业拆借资金4,473.76万元,转给父亲滕士元主要系用于满足吴江苗圃、神元生物等关联企业的经营资金需求,转给母亲王金华的资金主要系用于其购买理财产品、进行投资、日常消费等。

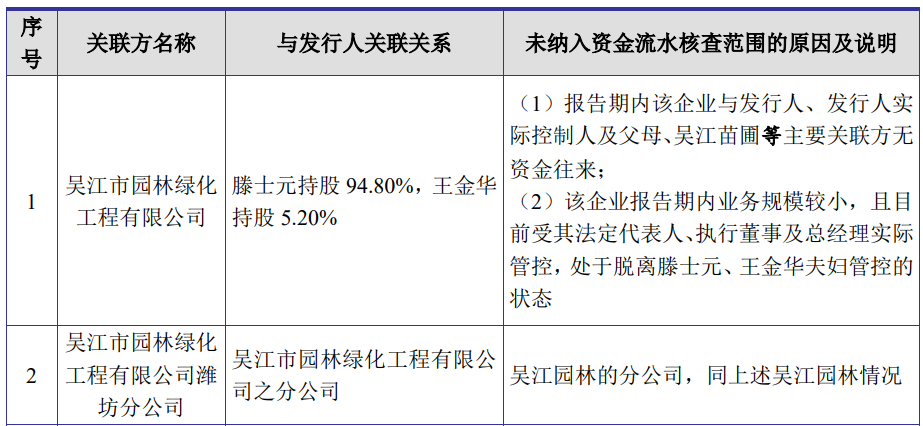

值得注意的是,中介机构对滕士元、王金华夫妇控制的关联方企业进行了资金核查时,未将吴江市园林绿化工程及潍坊分公司等4家公司纳入核查范围。问询函称,该等企业规模较小,而吴江市园林绿化且处于脱离滕士元、王金华管控的状态。

裁判文书网显示,江苏省常州市中级人民法院发布的案号为(2018)苏04刑终269号的《常州相亭绿化有限公司、苏州吴韵园林建设有限公司等虚开发票罪二审刑事裁定书》显示,吴江市园林绿化卷入虚开发票案件中。

报告期前,发行人曾存在向控股股东、实际控制人等关联方进行资金拆借的情形,2021年初控股股东、实际控制人尚未偿还的本金余额为535.06万元。上述所涉占用资金及利息已于2021年全部清偿完毕。

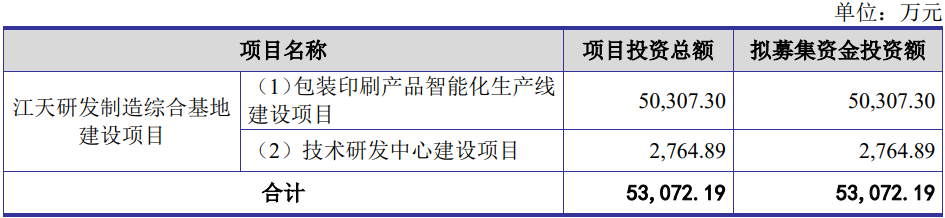

招股书显示,公司此次募资约5.31亿元用于包装印刷产品智能化生产线建设项目和技术研发中心建设项目,募资规模相当于2024年的收入规模,2024年,公司实现总收入5.38亿元。

有意思的是,公司首次申报是募集资金6.11亿元,其中,8,000万用来补充流动资金,但上会稿中对补流项目删除。不过,发行人似乎闲钱不少,除了上市前频分红外,还斥资大量的资金用于理财。报告期各期,公司购买理财产品的金额分别为36,707.50万元、5,000.00万元、22,605.00万元。

对第一客户农夫山泉销售占比40%,对新天力销售数据存疑理应在但并未在其前五供应商名单中,多家客户和供应商通过入股第三股东标创咨询(曾签订对赌协议)间接持有发行人股份,七成采购来自前五供应商对第一供应商采购占比40%该供应商曾数次行贿

2022-2025年1-6月(报告期),发行人对前五客户销售额约分别为1.99亿元、2.94亿元、3.13亿元和1.95亿元,前五大客户销售收入占比分别为51.86%、57.90%、58.09%和63.99%,客户集中度较高。

前五客户中主要为农夫山泉、新天力、蓝月亮、海天味业、联合利华和嘉亨家化等快消企业,其中,公司主要来自于对第一客户农夫山泉的销售,报告期内,对其销售金额分别为1.13亿元、2.05亿元、1.9亿元和1.28亿元,占比分别为29.40%、40.29%、35.33%和42.02%,远高于第二客户新天力的销售占比(均不足11%)。

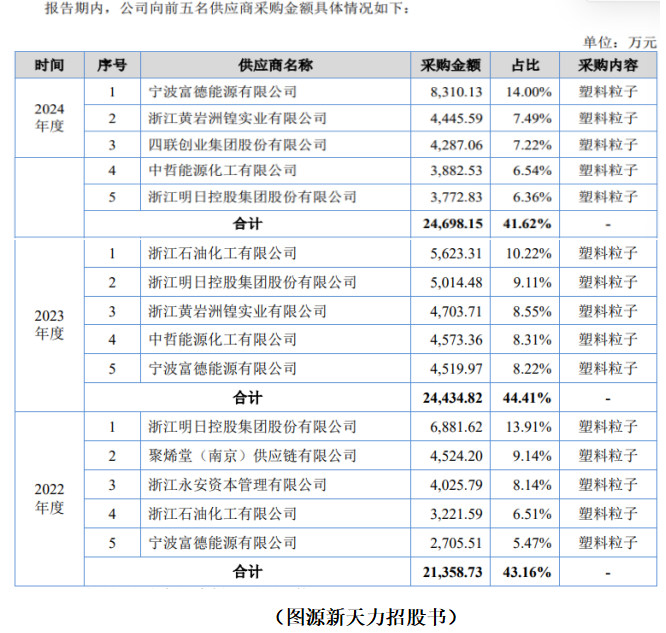

招股书显示,新天力为发行人第二客户,2022-2024年,对其销售金额分别为3,349.97万元、4,166.52万元和4,941.22万元,占比分别为8.72%、8.21%和9.18%。

然而,根据新天力披露的上会稿,其前五供应商中并无江天科技,按照江天科技对其销售额应该分别为新天力2022年第四供应商、2024年应该为其第二供应商,而其上会稿显示分别为浙江石油化工、浙江黄岩洲锽实业,新天力对其采购额分别为3,221.59万元、4,445.59万元。

值得注意的是,第二客户新天力实际控制人配偶、一致行动人何贞女通过标创咨询间接持有发行人股份。

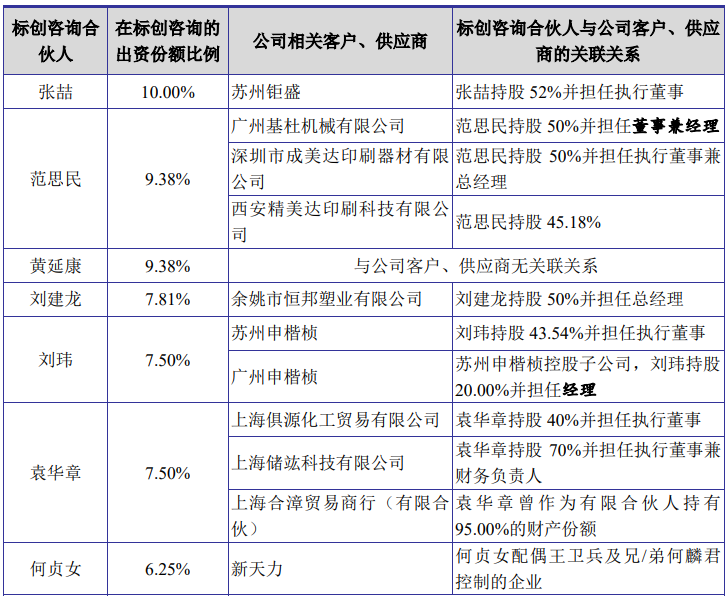

标创咨询于2020年12月成立,为发行人第三股东,持股占比6.31%,由包括发行人前员工及客户、供应商人员在内的共16人,多名合伙人关联企业与发行人存在购销业务。

张喆持有标创咨询10%合伙份额,同时持有苏州钜盛52%股份并担任执行董事,滕琪持有苏州钜盛48%的股份,发行人向苏州钜盛销售薄膜不干胶标签。

显然,客户和供应商等为主的第三股东是为了公司上市分一杯羹而来的,2020年12月,标创咨询、东运创投(以下简称“投资方”)在入股发行人的同时,与发行人、滕琪和黄延国签署了有关上市安排的对赌协议。

投资方与发行人约定,若江天科技截至2023年12月31日仍未向有关机构递交招股说明书等申请文件,则投资方有权于2024年1月起的任何时点发出书面通知要求滕琪、黄延国回购其届时持有江天科技的全部或部分股权。

招股书称,双方又于2022年6月30日签订了终止协议,解除了对赌。

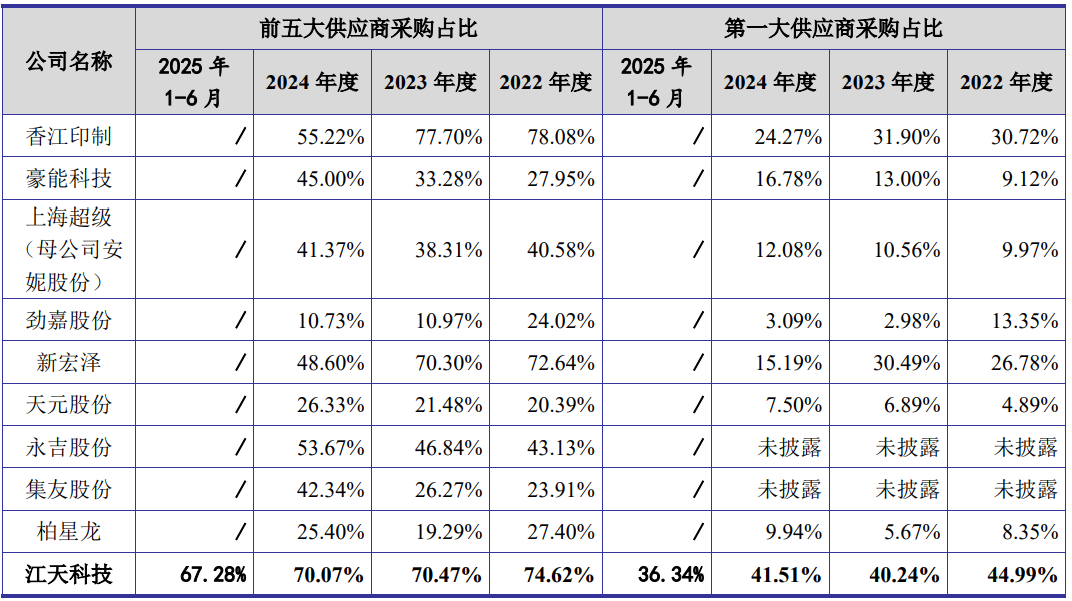

报告期内,公司对前五供应商采购也较为集中,采购金额约分别为1.61亿元、1.99亿元、2.11亿元和1.16亿元,占比分别为74.62%、70.47%、70.07%和67.28%。

其中,对第一供应商艾利丹尼森的采购金额占比分别为44.99%、40.24%、41.51%和36.34%,占比较高。公司的采购集中度高于同行,尤其是对一供应商的采购占比大幅高于同行。

据公开报道,艾利丹尼森数次行贿无锡研究所,2009年7月,美国证交会公布了一份有关这家不干胶巨头行贿中国政府官员一事的行政诉讼档案文件。文件长6页,美国证交会接受了艾利丹尼森公司20万美元的巨额罚款建议,并要求该公司立刻停止在中国及其他地区的行贿行为。

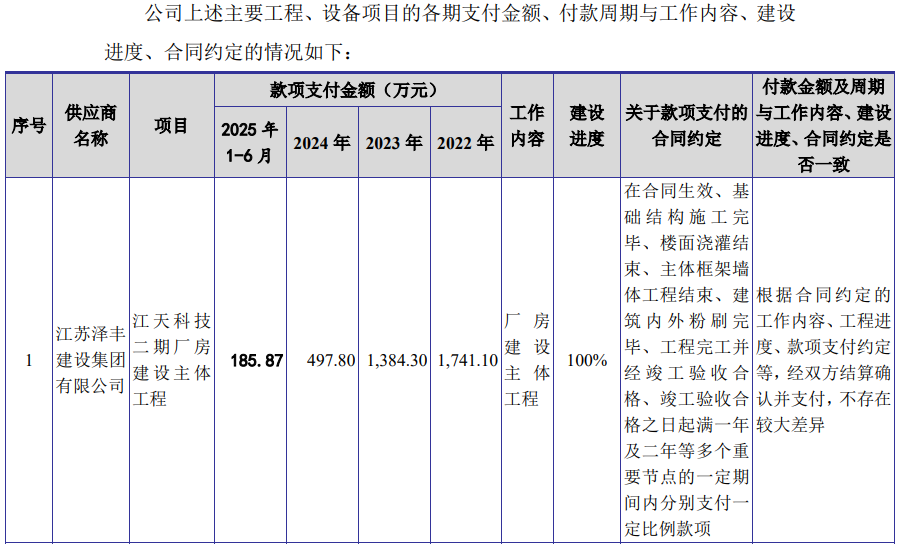

2022年7月,江天科技与江苏泽丰建设集团有限公司签署《建设工程施工合同》及其补充 协议,江天科技将扩建厂房工程发包给江苏泽丰建设集团有限公司,总建筑面积为17,969.16m2,签约合同总价为3,798.00万元。

天眼查显示,该企业涉及诉讼纠纷470多起,被执行50次涉案总额5,504.12万元,同时还曾存在失信行为。

财务数据勾稽关系异常2024年6,600多万收入无数据支撑,原材料采耗存不匹配2024年存在1,900万元的缺口,产品产销存不合逻辑2024年产品产销率均超100%的情形下该年度库存产品却同比增加,中介机构函证收入时客户未回函金额2.79亿元(占比16.6%),主要产品售价持续下降毛利率波动下滑,一边买地一边出租闲置厂房,2021年收购实控人旗下两家企业经营不到半年便注销

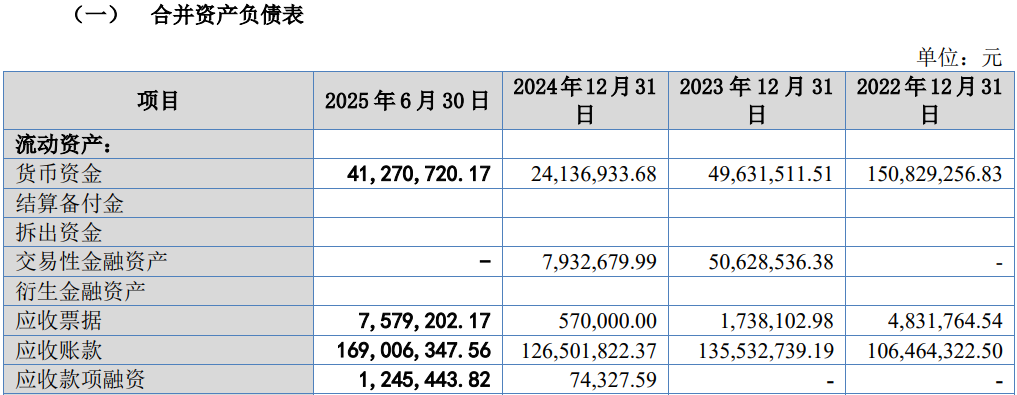

2022年至 2025年1-6月,公司营业收入分别为38,413.46万元、50,771.36 万元、53,815.34万元和30,478.13万元,各期同比上一年均增长,那么这样的数据是否靠谱?

从2024年来看,不含税营业收入为53,815.34 万元,其中,外销收入为60.59万元,根据外销收入增值税为0,内销收入适用的13%增值税税率核算,该年度的含税收入约为60,803.46万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为55,181.93万元,同时,2024年末的合同负债(含预收)为15.13万元,较2023年末的10.20万元增加了4.93万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为55,177.00万元。

与含税收入勾稽,则有5,626.46万元的含税收入因未收到现金流入从而形成了新增债权。

公司流动资产表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为13,383.61万元,较2023年相同科目的14,450.96万元,增加额为-1,067.35万元,与上述勾稽得出数据相比,少了6,693.81万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为57.00万元,综合该因素,2024年,江天科技还存在6,636.81万元的含税营业收入既未收到现金又未形成新的债权,即2024年约6,600多万元含税收入来历不明,成了“无源之水”。

同时,公司的原材料数据出现异常,采耗存不匹配。

招股书披露,公司生产所需原材料为薄膜类和纸张类不干胶材料,其中薄膜类不干胶材料主要为聚丙烯、聚 乙烯等进一步加工涂布背胶后的材料,纸张类不干胶材料主要为铜版纸。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

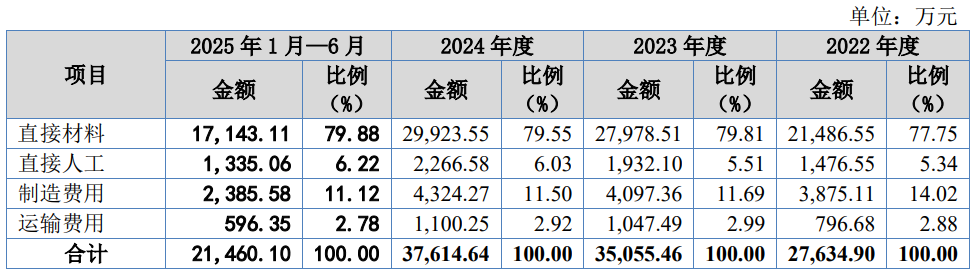

从2024年数据来看,主要原材料采购金额为26,890.69万元,占比89.28%,由此,2024年原材料采购总额为30,119.50万元。

2024年,体现主营业务成本的直接材料金额为29,923.55万元,占主营业务成本的比重为79.55%。同时,2024年,研发费用中的材料费用为1,857.62万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为-1,661.67万元,即2024年的原材料库存额较2023年要增加值为-1,661.67万元。

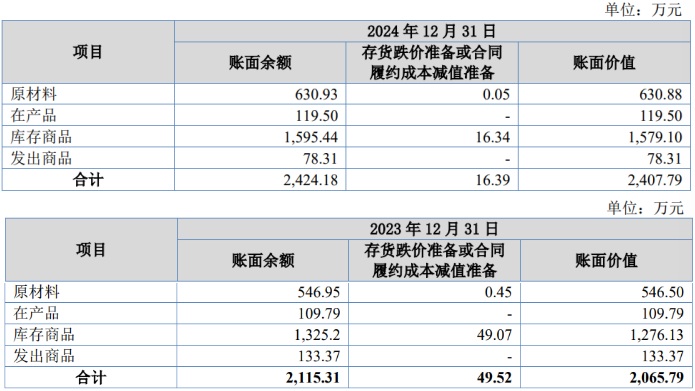

招股书显示,2024年,公司原材料的库存为630.93万元,较2023年的546.95万元,增加值83.98万元。

同时,公司在产品、库存商品和发出商品中均含有一定的原材料成本。2024年,上述项目合计金额为1,793.25万元,较上年相同项目的1,568.36万元增加了224.89万元,按该年度材料成本占主营业务成本的比例79.55%进行测算,该部分增加的存货项目金额之中包含了178.90万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为262.88万元,较上述采购与耗用得出的原材料增加额多出了1,924.55万元。

是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的 同步虚增了营业成本的材料成本?为何存在1,900多万的差异?

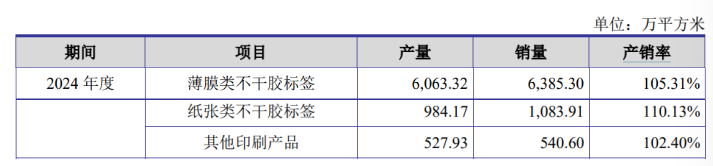

另外,发行人的产品产销存不合逻辑。招股书显示,公司2024年薄膜类不干胶标签、薄膜类不干胶标签及其他印刷产品产销率均超过100%。即公司产品的销量大于该年度的产量,不会新增产品库存,换言之,2024年产品库存不会多于2023年。

但公司存货库存表显示,2024年的产品库存商品和发出商品合计金额为1,673.75万元,较2023年的库存商品和发出商品合计金额的1,458.57万元,多出215.18万元,出现异常。那么,2024年是否存在虚增销量?

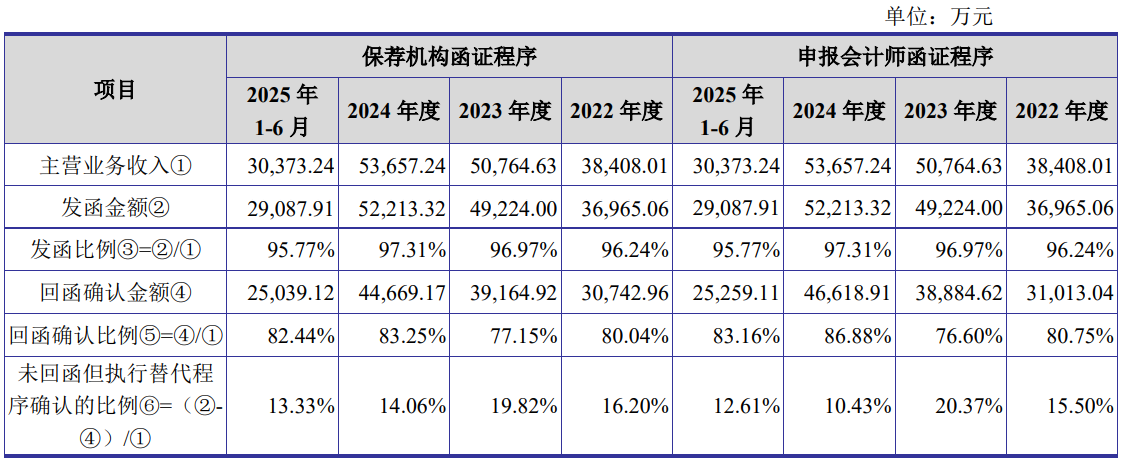

报告期内,保荐机构对主要客户进行了函证,发函金额分别为36,965.06万元、49,224.00万元、52,213.32万元和29,087.91万元,未回函金额分别为6,222.10万元、10,059.08万元、7,544.15万元和4,048.79万元,累计未回函金额达27,874.12万元,报告期回函不符金额较高,未回函总额占发函总额的比例约16.64%。

报告期内,公司主要产品薄膜类不干胶标签的平均销售单价分别为7.98元/平方米、6.96元/平方米、6.71元/平方米和5.84元/平方米,纸张类不干胶标签的平均销售单价分别为8.56元/平方米、8.00元/平方米、7.32元/平方米和7.70 元/平方米,整体呈下降趋势。

报告期内,公司综合毛利率分别为28.05%、30.95%、29.97%和29.44%。公司综合毛利率整体呈现小幅波动。未来,受行业技术水平发展、下游客户需求变化以及标签印刷行业竞争加剧等因素的影响,公司毛利率存在进一步波动或下降的风险,进而对公司经营业绩造成不利影响。

招股书显示,2024年2月,公司与苏州市吴江区自然资源和规划局签署《国有建设用地使用权出让合同》,苏州市吴江区自然资源和规划局将坐落于经济技术开发区殷家路北侧富家路西侧宗地面积为49,610.28平方米的国有建设用地出让给公司,出让宗地的用途为工业用地。

不过公司却存在闲置厂房对外出租。问询显示,发行人2024年扩建厂房第3层目前暂未规划自行用途,目前已将该层厂房分别出租给苏州恒迈达标签制品有限公司(以下简称“苏州恒迈达”)和苏州申楷桢用于生产、办公使用。

发行人前身江天有限于2021年1月、2021年6月花费约240万元(评估净资产协商定价),相继收购上海莱珀100.00%的股权、北京善晟100.00%的股权,收购完成后,上海莱珀、北京善晟分别于2021年9月、2021年11月完成注销。

问询函称,上海莱珀、北京善晟为发行人实际控制人滕琪控制的企业,实质上系代发行人承担部分采购职能,在被收购前(截至2020年12月末)合计存在 5名雇员,2021年初,因上海莱珀、北京善晟相继停止业务。

有意思的是,上述两家企业为何不选择直接注销?

(图源问询函、招股书、天眼查、裁判文书网)

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24

- 百奥赛图实控人上亿债务“悬顶”,未弥补亏损17.5亿2025-09-23