江苏爱舍伦医疗科技集团股份有限公司(以下简称“爱舍伦”)将于10月24日上会,公司此次计划募资3亿元,用于凯普乐公共卫生医疗物资产业园建设项目,拟在北交所上市。

据招股书,爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为国际知名医疗器械品牌厂商提供相关产品。

“中专生”实控人控股88.7%,曾斥资4,100多万收购第二大股东任涛(实控人外甥)账面价值1,100万的资产,向关联方租赁集体土地的瑕疵房屋,现存12家子公司中7家亏损,重要子公司火灾,未验先投、大幅超产等违规,2022年投资外汇损失了2,100多万,上市前两次分红7,000多万落入实控人“腰包”,募资3亿元中1.11亿元用于预备费和铺底流动资金

公司的前身为美迪凯尔,设立于2015年6月,注册资本100万元,系由祁月芳(张勇的母亲,代张勇持有股权)100%持股,直至2020年12月,才解除代持。

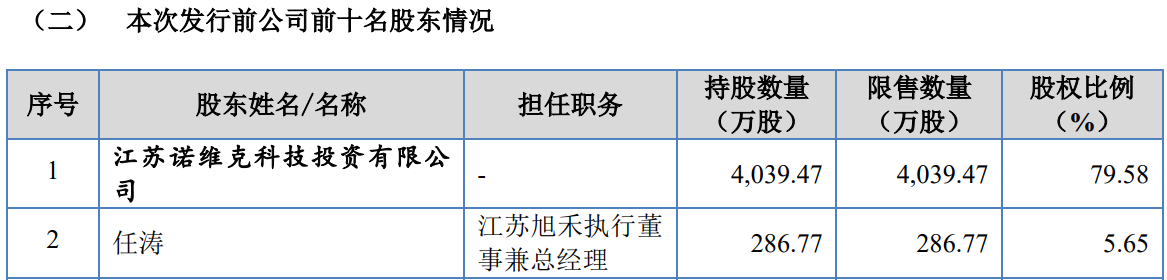

张勇为公司实际控制人。截至发行前,其直接持有公司1.97%的股权,通过控股股东江苏诺维克间接持有公79.58%的股权,通过洛威尼森及普洛瑞斯分别控制公司4.33%及 2.81%的股权,合计控制公司88.69%的股权,

张勇身兼多职,为公司董事长、总经理,同时,由于履职不到一年(2021年7月-2022年5月)的黄侃麟辞去副总经理兼董事会秘书,张勇还在2022年5月至2024年7月张勇还兼任公司董事会秘书。

根据履历显示,1975年出生的张勇,曾就读于张家港职业技术高级学校国际贸易专业,中专学历,毕业后以个人身份从事边境贸易方面的业务。张勇早期设立了张家港市沪港机电设备有限公司,主要从事医疗器械产品的生产设备的制造业务;后出于业务发展考虑,张勇转为从事下游医疗器械的销售业务,设立了公司,并由其母亲代持。

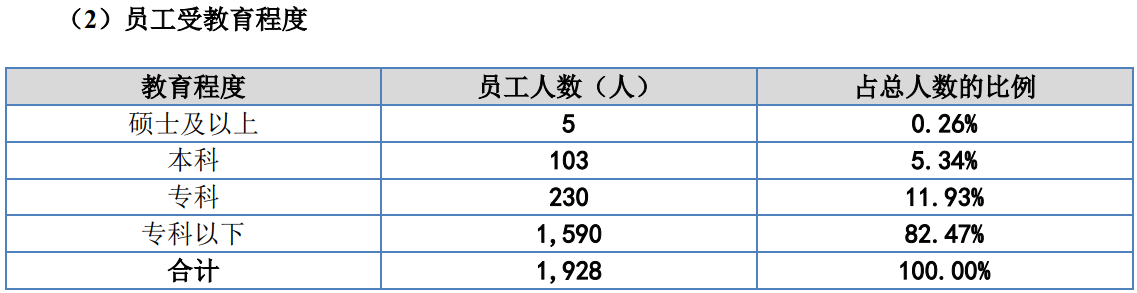

整体来看,发行人学历较低,专科及以下的员工占比94.4%。

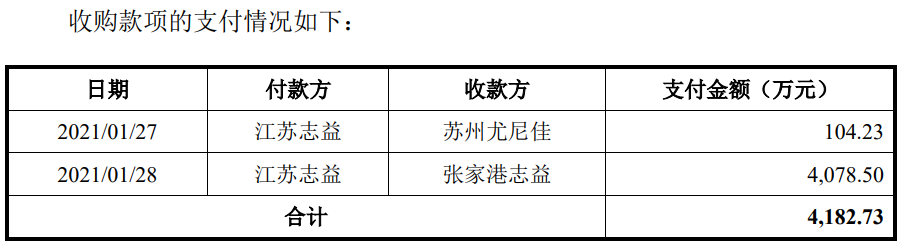

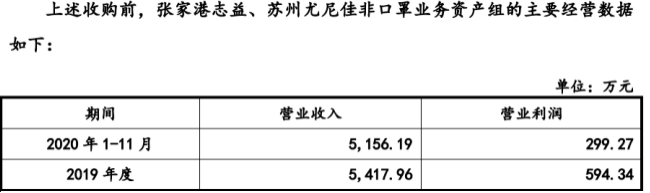

2020年,为了解决同业竞争和规范关联交易,发行人收购任涛家庭控制的张家港志益及苏州尤尼佳非口罩业务资产及承接相关劳动用工人员,收购价格为4,182.73万元,而收购日资产组账面价值仅1,140.36万元。

资料显示,张家港志益成立于2010年8月,由任涛、张丽芹、任志华共同出资设立,主要从事一次性手术洞巾、手术组合包、无纺布口罩、一次性牙科围兜等一次性医疗卫生用品的开发、生产及销售;苏州尤尼佳成立于2016年8月,由任涛、王妍珏夫妇共同出资设立,主要从事医用敷料和口罩的生产和销售。

招股书披露,任涛为发行人第二大股东,持股占比5.65%,同时担任公司子公司江苏旭禾的执行董事兼总经理,张丽芹与任志华系任涛父母,张丽芹为发行人实际控制人、董事长、总经理张勇及董事张利芳的姐姐,即任涛系张勇的外甥。

另外,任涛家族还经营了苏州志益医疗,其与张家港志益经营范围中涉及“医疗”方面的内容均仅保留了经营口罩业务相关的内容,苏州尤尼佳已于2023年3月21日注销。

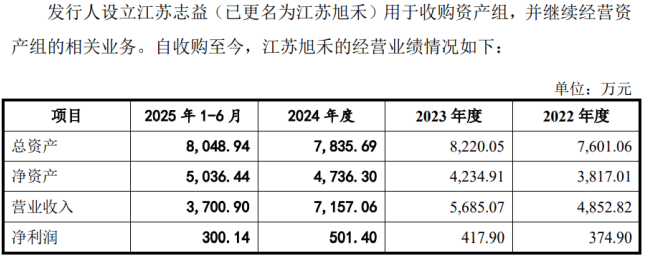

收购而来的资产由江苏旭禾经营,其经营管理人仍为任涛,但经营业绩并未出现较大的增长,2022年-2024年,其营业利润均不及收购前一个完整会计年度的2019年。

截至2025年6月30日,上述收购资产形成的商誉账面价值2,307.16万元,报告期各期末,江苏旭禾收购张家港志益和苏州尤尼佳资产组账面价值分别627.20万元、732.75万元、660.42万元和568.43万元,较收购时的账面价值缩减了约40%。

同时,发行人在该资产组2022年收入同比下滑27.25%,未计提商誉减值。如2023年12月31日按照50%或以上比例计提商誉减值,发行人加权平均净资产收益率将低于8%,不满足发行上市条件。

二轮问询回复表示,当年的加权平均净资产收益率低于8%,但最近两年的公司加权平均净资产收益率平均高于8%,满足发行上市条件。

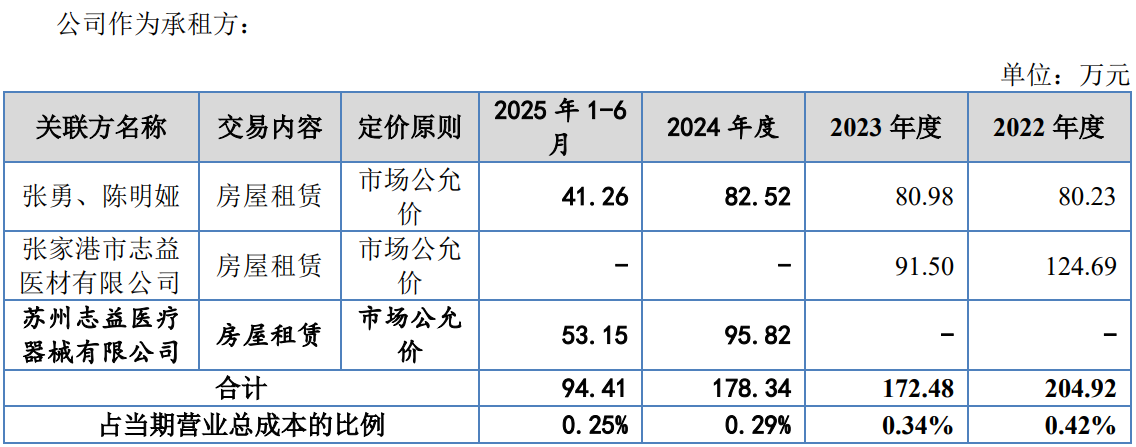

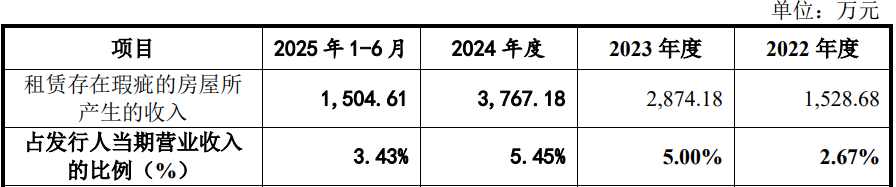

除了收购任涛家族控制的资产,还向实控人夫妇及任涛控制的企业租赁房屋,而江苏旭禾租赁苏州志益位于张家港市乐余镇常丰人民路100号的房屋(租赁面积合计为7,050平方米)。

上述房屋坐落的土地性质为张家港市乐余镇的集体土地,厂房建设时未取得建设工程规划许可证,相关厂房无法办理不动产权证书,上述租赁的性质属于租赁未依法取得乡村建设规划许可证的房屋。

招股书显示,发行人拥有柯莱斯克、爱维迈德、凯普乐等13家控股子公司,其中,除安徽蝌蚪云于2025年9月被注销外,凯普乐等7家处于亏损状态,亏损较多的为凯普乐、张家港爱舍伦,2024年该两家子公司的净利润分别为-1,101.49万元、-100.32万元,2025年1-6月,上述两家企业的净利分别为-887.08万元、-245.03万元,亏损幅度呈加大态势。

重要子公司中,柯莱斯克于2024年3月3日发生火灾,盐城市大丰区消防救援大队对柯莱斯克开展火灾事故调查过程中发现存在下列问题:床垫 1号车间、床垫 2 号车间、仓库3幢建筑之间的2处防火间距被占用,所幸无人员伤亡,对柯莱斯克处以罚款人民币2.50万元整。

同时,该企业存在大幅超产,经发改委和环保部门审批取得的年产6,500万件(套)新型医疗产品项目,2021年实际生产医疗用品18,940万件(套)、2022年实际生产医疗用品15,689万件(套),分别超产约2倍、1.4倍。

而另一家子公司爱维迈德报告期内存在未经环保验收先行投产的情形。同时,爱维迈德2021 年实际生产医疗用品约6,475万件(套),2022年实际生产医疗用品约5,162万件(套),而获批的为年产3,500万件(套)新型医疗用品生产项目,分别超产85%、47.5%。

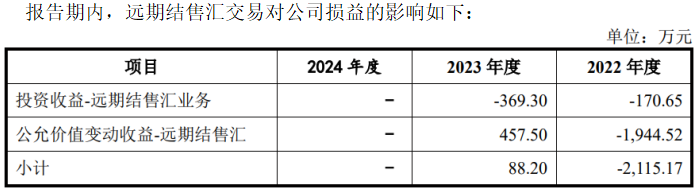

招股书披露,公司工商银行苏州相城支行签署远期外汇合约,于2020年12 月末购买了每月500万美元额度的远期结售汇产品,交割期间为2021年1月到 2023年4月。2023年4月到期后,公司未再购买远期结售汇产品。

上市前,发行人分别于2021年4月、2023年11月进行了两次分红,合计分配股利8,045.57万元,根据实控人张勇直接和间接持股占比87.911%,其分得股利约7,072.94万元。

招股书显示,发行股票募集资金投资项目主要为拟投资30,000.00万元用于“凯普乐公共卫生医疗物资产业园建设项目”,项目投资总额为67,046.45万元,截至2025年6月末,公司已使用自有资金投入超过3.5亿元,此次募投项目的预备费金额为2,795.17万元,铺底流动资金金额为8,347.90万元,合计金额为11,143.07万元。

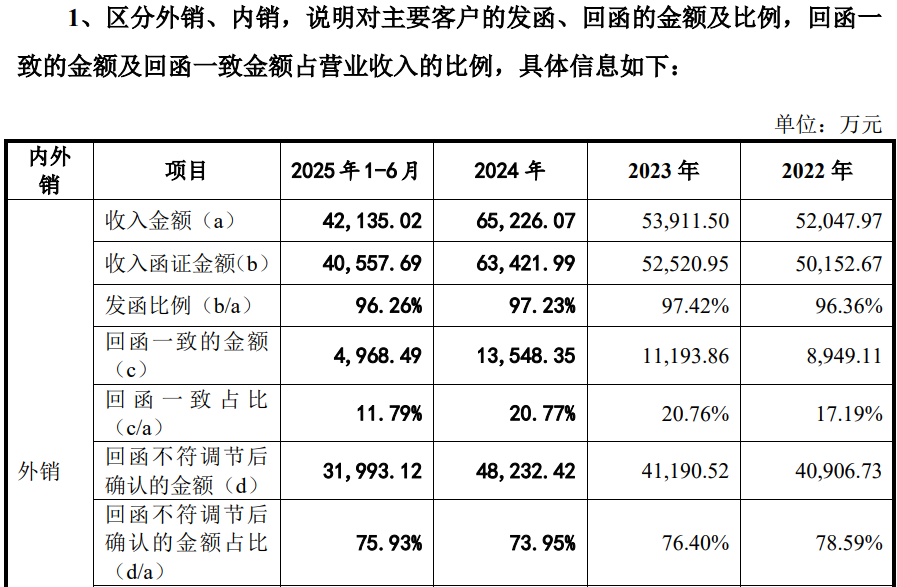

境外收入占比超90%利润受外率波动影响大,函证外销收入时客户回函不符金额16亿占比约75%,前五客户销售集中度明显高于同行对单一客户销售占比超70%,约七成收入依赖美国市场

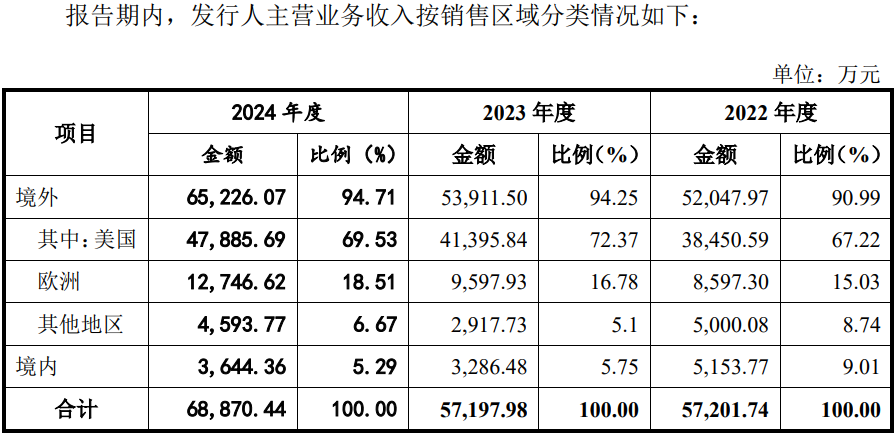

报告期各期,公司境外销售收入分别为52,047.97万元、53,911.50万元、65,226.07万元和42,135.02万元,占当期主营业务收入比例分别为 90.99%、94.25%、94.71%和96.54%,境外销售收入占比较高。

公司境外市场的销售主要使用美元结算,面临相应的汇率风险。报告期内各期汇兑损益分别为-901.78万元、-367.79万元、-828.48万元和-374.17 万元,占利润总额的比例分别为-11.54%、-4.55%、-8.75%和-7.04%。

若未来美元兑人民币汇率较2025年上半年平均汇率(7.1793)下降5%以上,公司利润总额会有下降36.50%以上的风险。

值得注意的是,报告期内,中介结构在给境外客户发函函证收入时,回函不符金额约分别为4.09亿元、4.12亿元、4.82亿元和3.2亿元,不符调节后确定的金额占整个收入的比例分别为78.59%、76.40%、73.95%和75.93%,不符金额及占比较大。

公司产品主要销往美国、欧洲、韩国等国家和地区,尤其是美国市场,销售收入占到整个收入约70%。

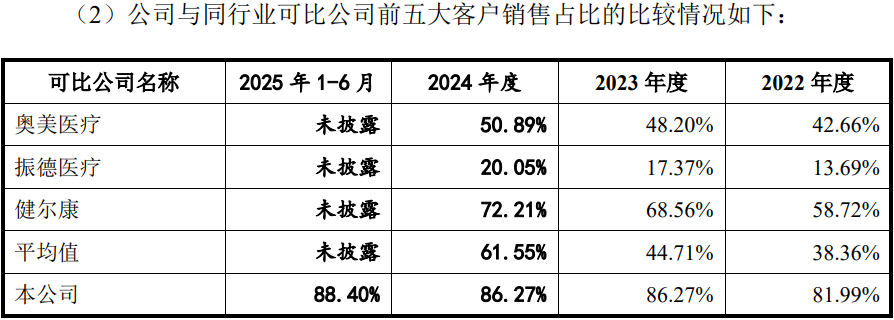

报告期内,公司对前五客户的销售金额约分别为4.7亿元、4.96亿元、5.97亿元和3.87亿元,占比分别为81.99%、86.27%、86.27%和88.40%,均不断攀升。同行中对前五客户销售占比最高的健尔康未超过73%。

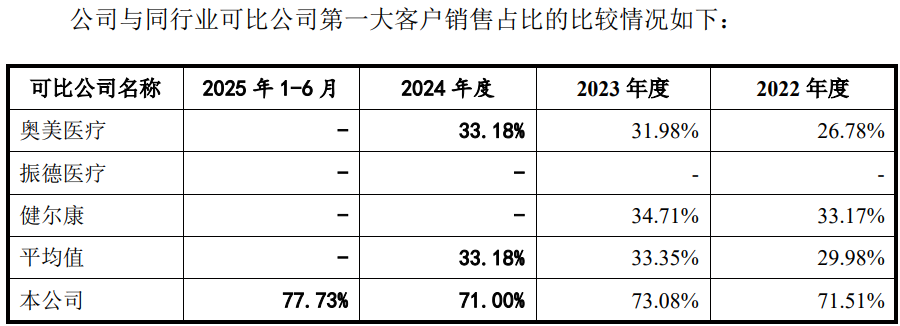

前五客户中,除苏州鼎康进出口有限公司外,其他均为境外客户,其中,对第一大客户Medline集团的销售金额约分别为4.1亿元、4.2亿元、4.91亿元和3.41亿元,占比分别为71.51%、73.08%、71.00%和77.73%,整体不断攀升,且销售占比均超过70%。同行中对第一客户销售占比没有超过35%的。

资料显示,Medline集团创立于1966年,总部位于美国伊利诺伊州诺斯菲尔德,是美国最大的私营医疗保健用品制造商和分销商之一,其主要业务是向医院和医生的办公室提供医疗手套、长袍和检查台等医疗用品。

招股书坦诚,重点客户的销售订单对于公司的经营业绩有较大的影响,如果该等客户受相关贸易政策的影响,或者公司与其稳定合作的关系发生变动,将可能对公司的经营业绩产生不利影响,公司将面临一定的因客户集中度较高和大客户依赖而导致的经营风险。

2018年以来,持续的国际贸易摩擦导致中资企业国际市场业务开拓出现阻力,目前国际政治、经济、贸易环境存在一定不确定性。

2023年5月31日后,美国海关扩大了对华产品加征关税的范围,对来自中国地区的 4818900080 海关编码项下的产品加征7.5%进口关税,该产品主要为康复护理产品中的医用护理垫。

2023年6月,公司与Medline集团就降价事宜达成一致,中国出口的上述加征关税的较同期泰国出口产品的价格低约3.75%,即承担一半关税。

2024年5月,公司与Medline 集团就降价事宜达成一致,中国出口的上述加征关税的产品较同期泰国出口产品的价格低约7.50%,即承担全部关税。

自2025年2月1日起, 对原产于中国的货物附加10%关税;自2025年3月4日起,对中国输美产品再次加征10%关税。

2023年7-12月和2024年度,加征关税对公司收入的影响金额分别为268.16万元和914.03万元,占公司各期营业利润的比例分别为5.41%和9.58%。

截至三轮回复出具之日,公司尚未与客户Medline集团就2025年2月和2025年3月美国合计加征20%关税事宜达成调整产品价格的协议。

收入增速高于同行2023年同行收入均下滑发行人上升,中间方的销售佣金与形成的收入不成正比最大中间方注销了还在向其支付佣金,同行中经营规模、研发投入占比垫底,人员混用生产人员兼职研发领取薪酬占研发薪酬过半,原材料采耗存不匹配仅2024年存在1,400多万的原材料缺口,

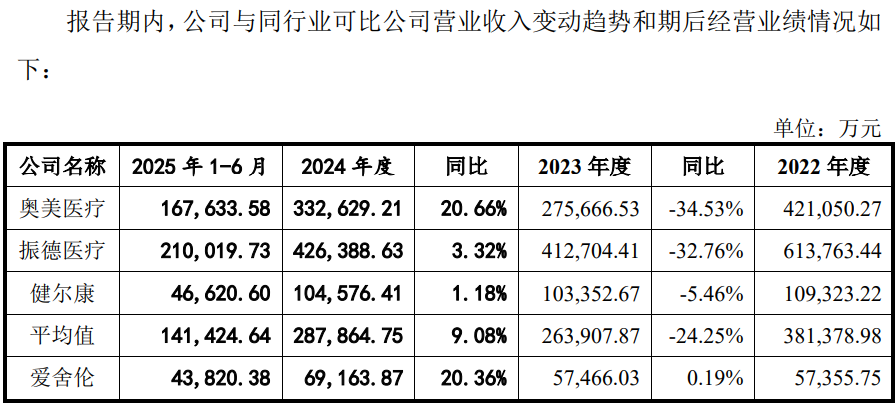

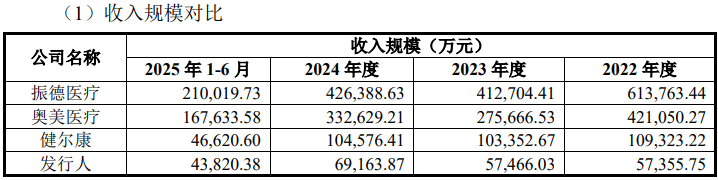

报告期内,公司实现的营业收入分别为57,355.75万元、57,466.03万元、69,163.87 万元和43,820.38万元,呈现出连年增长,公司在2023年同行业均出现下滑时,仍保持增长,2024年同比增长20.36%,与奥美医疗相当,显著高于其他同行。

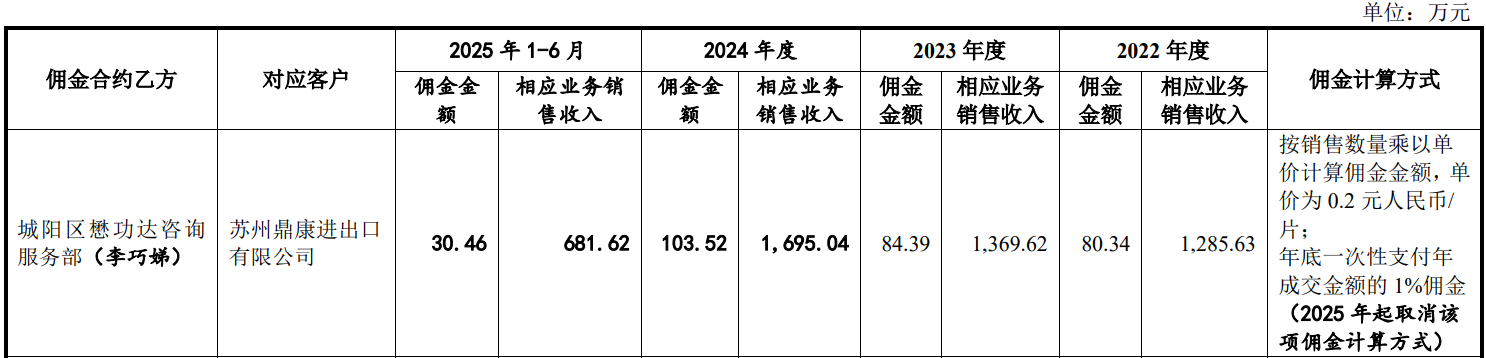

为了加大收入,公司与中间商合作并支付一定的佣金。报告期内,公司通过中间商实现的销售金额分别为1,961.26万元、2,777.36万元、2,772.74万元和1,253.67万元,同期向中间方支付的佣金金额分别为172.78万元、 112.87万元、186.79万元和48.34万元,两者并不成正比,2022年、2024年支付的佣金多于2023年,但销售额低于2023年。

所有的中间商中,支付给中间商城阳区懋功达咨询服务部是最多的,同时通过其形成的销售额也是中间商最多的,但根据国家工商资料显示,该企业成立于2022年9月,经营一年后的2023年12月就被注销了。

截至2025年6月末,发行人资产总额为12.01亿元,2024年及2025年上半年,公司的收入分别为6.92亿元及4.38亿元,净利润分别为0.81亿元及0.50亿元。

招股书列举了振德医疗、奥美医疗和健尔康为国内主要竞争对手。上市同行中,截至2025年6月末,振德医疗、奥美医疗和健尔康资产总额分别为83.77 亿元、50.29亿元和16.43亿元,资产规模均大于公司。

2024年,上市3家同行的营业收入分别为42.64亿元、33.26亿元和10.46 亿元,净利润分别为3.85亿元、3.69亿元和1.20亿元,均显著大于公司规模。

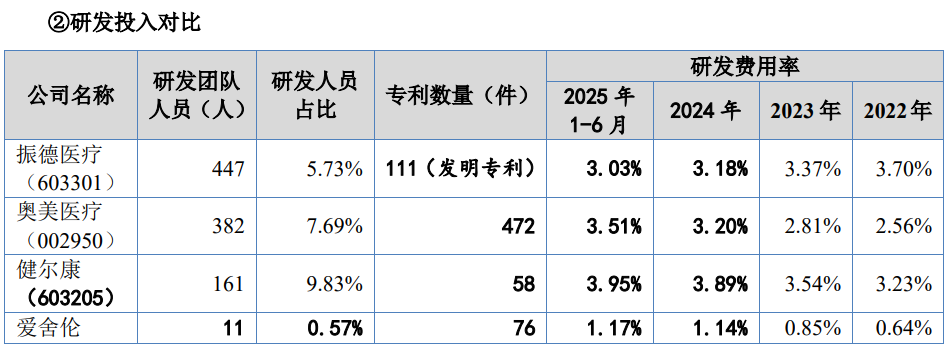

研发投入方面,公司研发人员近11人,占比0.57%,报告期内,研发投入占比分别为0.64%、0.85%、1.14%和1.17%,地显著低于同行,不过,公司的发明专利数量高于健尔康。

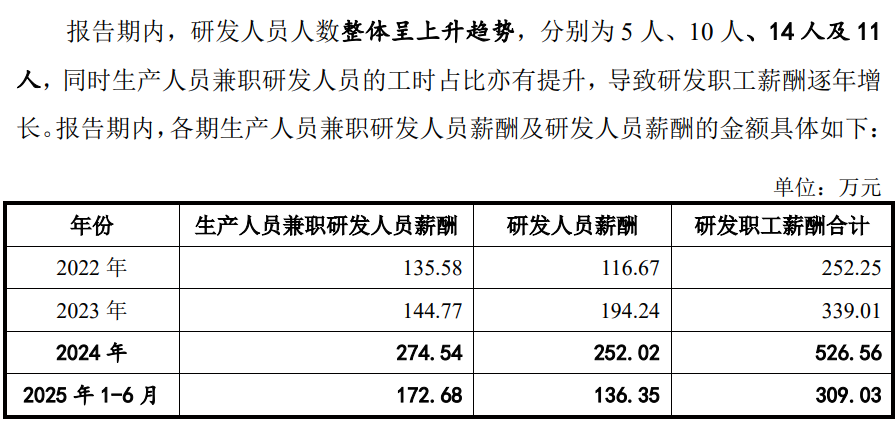

报告期内,公司研发费用分别为366.09万元、490.93万元、786.31万元及 510.65 万元,其中研发人员薪酬分别为252.25万元、339.01万元、526.56万元及309.03万元,研发人员薪酬中,兼职研发的生产人员领取的薪酬超过一半。

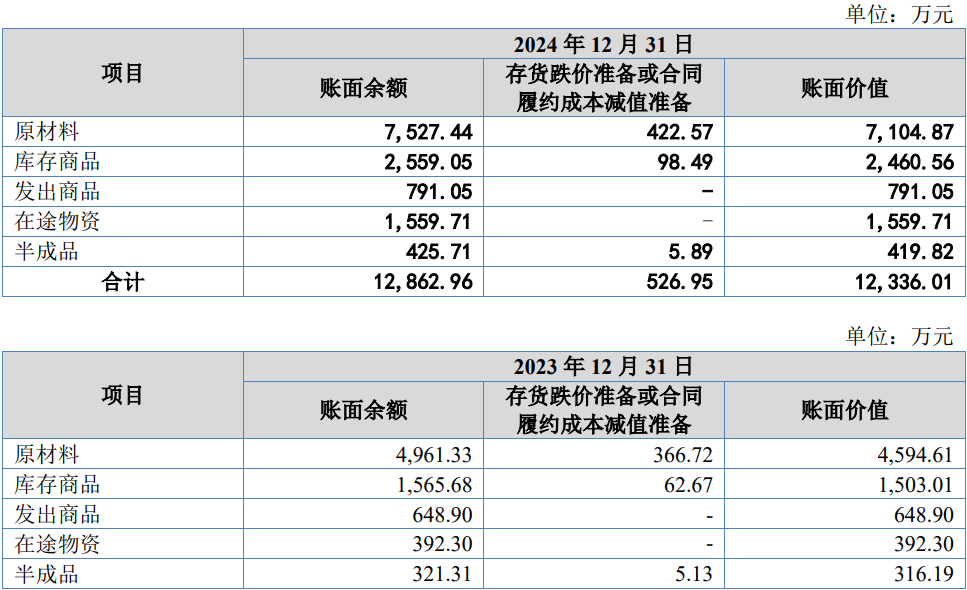

深入分析公司财务数据,其原材料数据出现异常,采耗存不匹配。

招股书披露,公司生产所需的主要原材料是复合膜、绒毛浆、卫生纸、高分子、无纺布、塑料膜等

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

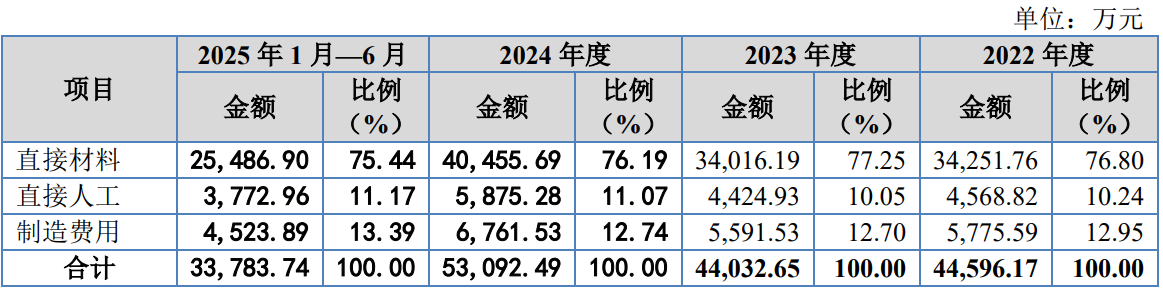

从2024年数据来看,其主要原材料采购金额为33,839.57万元,占原材料采购总额的比例为79.25%,则原材料采购总额为42,699.77万元。

2024年,体现主营业务成本的直接材料金额为40,455.69万元,占主营业务成本的比重为76.19%。同时,2024年,研发费用中的原材料费用为174.89万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2024年采购与消耗之差为2,069.19万元,即2024年的原材料库存额较2023年要增加值为2,069.19万元。

招股书显示,2024年,公司原材料的库存为7,527.44万元,较2023年的4,961.33万元,增加值2,566.11万元。

同时,公司库存商品、发出商品和半成品中均含有一定的原材料成本。2024年,上述项目合计金额为3,775.81万元,较上年相同项目的2,535.89万元增加了1,239.92万元,按该年度材料成本占主营业务成本的比例76.19%进行测算,该部分增加的存货项目金额之中包含了944.70万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2024年,新增原材料总额为3,510.81万元,较上述采购与耗用得出的原材料增加额多出了1,441.62万元。

是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的 同步虚增了营业成本的材料成本?为何存在1,400多万元的差异?

(文中图源招股书、问询函、天眼查、国家企业信用信息公示系统)

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24

- 百奥赛图实控人上亿债务“悬顶”,未弥补亏损17.5亿2025-09-23

- 纳百川信息披露存疑,高度依赖大客户和大供应商2025-09-19