北交所公告,浙江海圣医疗器械股份有限公司(简称“海圣医疗”)IPO将于11月7日上会,公司此次计划募资约3.7亿元。

与原第二股东新海医疗发生诉讼纠纷发行人以减资的方式斥资9,500万回购其股份,陈国仕入股价高于同期其他股东退股价低于同时期的新海医疗,产业基金持股1年多后触发特殊条款退出,上市前分红4,000万,“两票制”模式下的产品售价较普通售价贵了近一倍

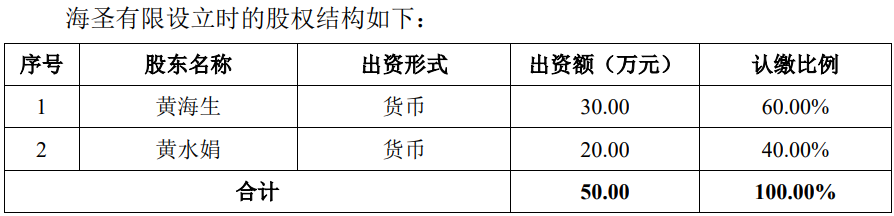

发行人前身绍兴市海天医用敷料有限公司成立于2000年8月,由两名自然人股东黄海生、黄水娟各出资30万元、20万元共同投资,黄水娟为黄海生大嫂。

此后股转和增资中,又引进了黄海生的姐夫王增华、黄海生的妹妹黄彩丽作为股东,形成了以黄海生为实控人的家族企业。

截至招股说明书签署日,黄海生直接持有公司47.11%的股份,为控股股东,黄燕(黄水娟女儿)直接持有公司11.72%的股份,黄彩丽直接持有公司4.69%的股份,王增华直接持有公司2.34%的股份,三人合计持有公司18.75%股份。

公司的实际控制人为黄海生、吴晓晔夫妇,两人合计控制公司54.92%的股份。不过,吴晓晔仅通过励新投资持有公司约1.61%股份,同时其仅在公司担任行政部职员。

上述亲属人员均未列入共同实控人且至上会前均未认定一致行动人,为此,中介机构还给出了合理的原因。

但有意思的是,就在上会前夕,2025年10月30日,实际控制人黄海生、吴晓晔与黄燕、黄彩丽、王增华签署《一致行动协议》。

公司股权结构显示,发行前,公司股东15名仅1名平台投资者励新投资,该持股平台成立于2016年2月,2016年4月,励新投资以1元/单位注册资本的价格受让黄海生持有的公司400万元出资额,励新投资入股公司时点的合伙人均为黄海生亲属、好友,黄海生妻子吴晓晔以出资占比20.60%为执行事务合伙人。

与此同时,黄海生还将其持有的海圣有限的300万元、110万元出资额转让给黄彩丽、陈国仕,转让价格与励新投资的价格一样,为1元/单位注册资本。但陈国仕实际支付的股权转让价款为435.5万元,为3.96元/单位注册资本。

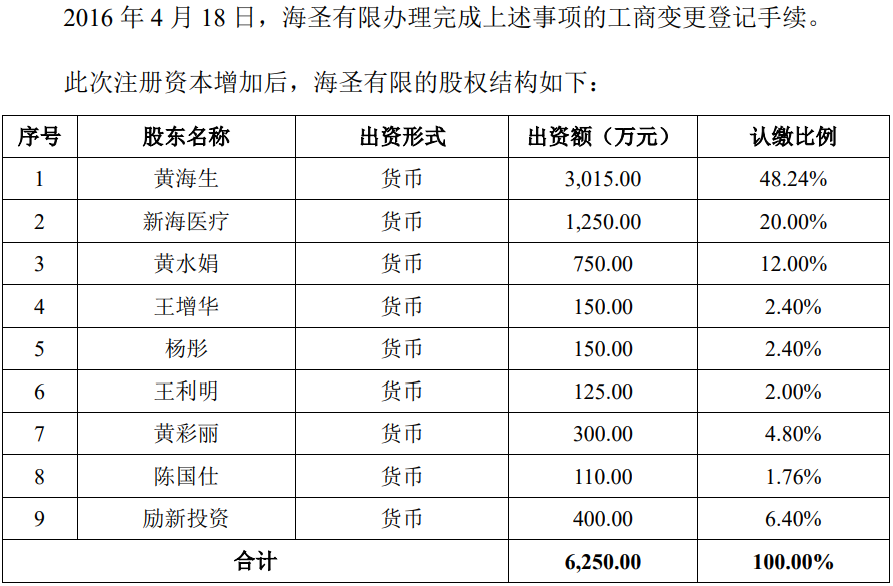

同期,公司进行了第四次增资,注册资本由5,000万元增资至增资至6,250 万元,新海医疗通过出资1,250.00万元,成为第二大股东。

但好景不长,因海圣有限2016年度税后净利润因未达到业绩承诺利润触发估值调整条款,2017年9月19日,新海医疗向黄海生、黄水娟、王利明、杨彤、王增华提起民事诉讼,要求黄海生根据《增资协议》将其持有的海圣公司10.34%股权无偿过户至新海医疗名下并承担违约金、律师费,其他股东对违约金、律师费承担连带赔偿责任。

2018年6月,浙江省慈溪市人民法院出具《民事调解书》,各方在法院调解下协商同意新海医疗将其持有的海圣医疗20%的股权以9,500万元的价格全部转让给黄海生。

但黄海生并不具有回购的资金实力,最终海圣有限以减资的方式斥资9,500万元的价格回购新海医疗持有的公司1,250万元出资额,其退股价格为7.6元/单位注册资本,那么此举是否损害其他股东的利益呢?

同时段,陈国仕以其本身从事的业务存在资金需求为由,和黄海生协商向其转让所持有的海圣有限全部股权,但其最终转让价仅5.85元/单位注册资本,低于同时期退出的新海医疗。

新海医疗退出后,2019年1月,浙江绍兴转型升级产业基金有限公司(绍兴市国有资产投资经营有限公司控股企业,简称“产业基金”)接盘,以货币方式出资1,250.00 万元,成为公司新的第二大股东。

但仅持股1年零4个月,触发特殊投资条款,2020年5月,将其1,250万元股权转让给控股股东控制的瑞云贸易。根据黄海生与产业基金签署的《增资协议之补充协议》,回购股权价格为 1.03亿元,折合8.27元/注册资本。

黄海生控制的瑞云贸易并没有资金实力支付上述款项,也是通过将其转让给成雪刚等7人自然人股东才完成上述支付。

上述7人中,娄张钿和娄宏标之间,及娄张钿与浙江天勤建设有限公司(以下简称“天勤建设”)之间发生资金往来。娄张钿和娄宏标系父子关系,家庭成员之间存在资金往来,具有合理性;天勤建设系成雪刚实际控制的企业,娄张钿与天勤建设之间的资金往来均系短期资金拆借,主要系娄张钿亦从事房地产业务,与天勤建设存在业务合作。

发行前,成雪刚、娄张钿分别为公司的第五、第八股东,持股占比分别为4.39%、3.3%

天眼查显示,成雪刚控制的天勤建设涉司法案件217起,其中作为被告185起,涉案金额约1.03亿元,该企业44次纳入被执行人涉案总额4,773.03万元,其2023年被宁波市鄞州区人民法院出具了“限制消费令”。

同时,娄张钿也曾因其控制的绍兴恒大投资置业有限公司被一起列入限制消费人员。

2022年4月,发行人对股东进行了股利派发,金额为4,000万元,而这一半进入了实控人夫妇腰包。

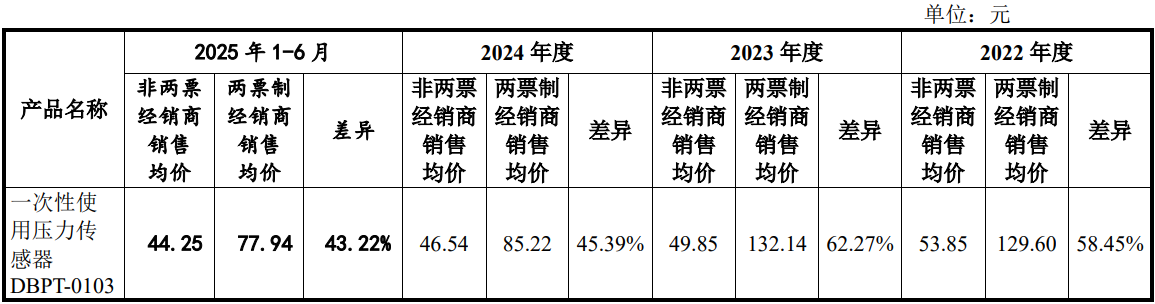

报告期内,公司“两票制”模式下的销售金额分别为744.09万元、658.78万元、1,001.99万元和370.50万元,占主营业务收入的比例分别为2.78%、2.16%、3.30%和2.38%。

“两票制”是我国近年来在医药行业逐步推进的重要政策,要求医药产品从生产厂家销售给流通企业以及流通企业销售给医院仅开两次发票,以缩短中间环节降低医药成本,进一步降低药品虚高价格,减轻群众用药负担。

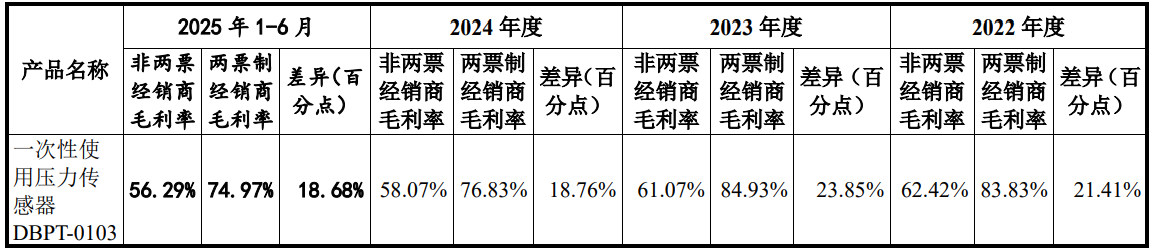

不过,海圣医疗“两票制”模式下的售价较非两票制下的售价高了近一倍,毛利率较非两票制下高了约20%。

上千家经销商为公司贡献了80%以上的收入,经销毛利高于直销毛利15个点以上,销售额在100万及以下的经销商占经销商总数的95%,存在部分非签约、非法人经销商、前员工入股或担任要职的经销商,主要经销商中个别曾涉多起行贿案,以返利和股权绑定部分经销商,经销商核查收入部分未回函报告期13家经销商被注销

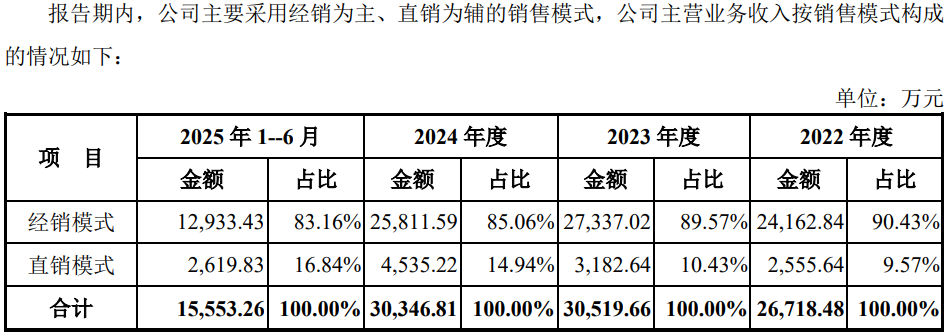

公司以经销模式为主、直销模式为辅开展销售活动。报告期内,公司经销模式产生的收入约分别为2.42亿元、2.73亿元、2.58亿元和1.29亿元,占主营业务收入的比重分别为90.43%、89.57%、85.06%和83.16%,占比较高。

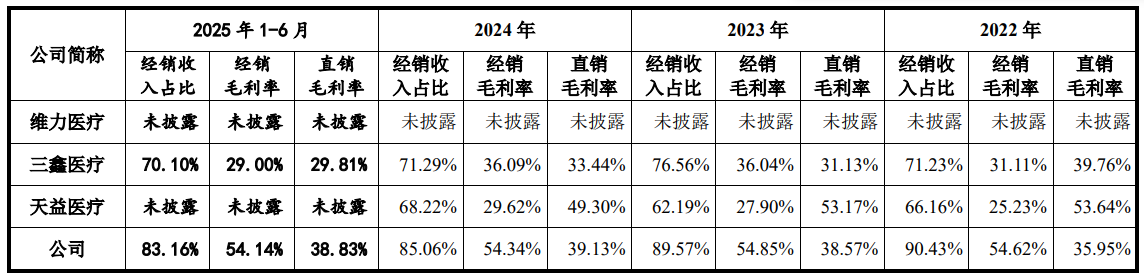

报告期内,公司主要以经销模式为主,经销业务毛利率分别为54.62%、54.85%、54.34%和54.14%,直销业务毛利率分别为35.95%、38.57%、39.13%和38.83%。

同行中,三鑫医疗及天益医疗经销收入占比均在80%以下,经销毛利率均在40%以下。

公司经销商数量众多,且增减较多。报告期内,发行人经销商数量分别为919个、943个、1,001个、915个,2023年、2024年分别新增215 个、277个,分别减少191个、219个。

数据显示,公司经销商主要集中在年销售百万及以下,该类型的经销商数量分别为870家、891家、951家和897家,占总经销商数量的比例分别为94.67%、94.49%、95%和98.03%,该类经销商销售额占比分别为46.69%、44.86%、46.84%和61.12%,整体出现上升态势。

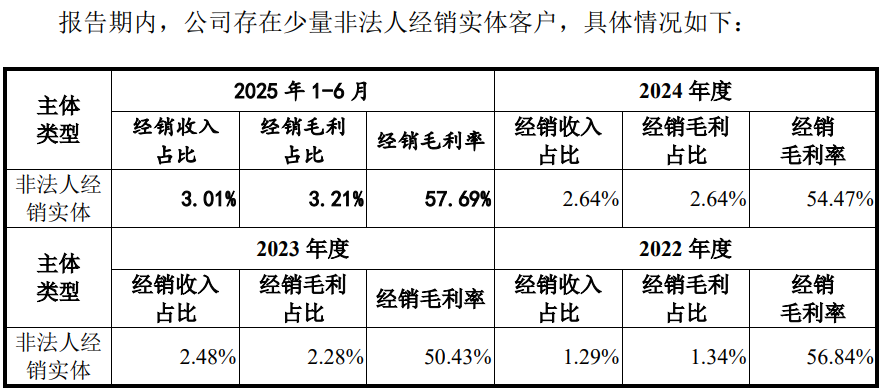

在众多的经销商中,存在部分非签约经销商,报告期各期其数量分别为83家、57家、77家和18家。同时,报告期各期,公司非法人实体客户数量分别为16 家、13家、9家和8家。

另外,经销商中还存在季钰等4名销售经理入股或担任董事、监事、高管等主要职务的企业。其中,轩铭医疗设立于2018年,即季钰在担任公司的销售经理的同时还担任经销商的监事,而王亮配偶设立的经销商天锐医疗也早于其离职时间。

报告期内,公司各期前十大经销商共16 家,前十大经销商中规模较小、参保人数较少的经销商收入金额分别为4,345.82万元、5,753.49万元、5,151.80万元和2,881.99万元,占主营业务收入比例分别为16.27%、18.85%、16.98%和18.53%。

前十经销商中,山西康丽泽科贸有限公司、江西万顺全医疗器械有限公司、江西贯白科技有限公司,成立后一年内即在报告期内与公司发生交易。

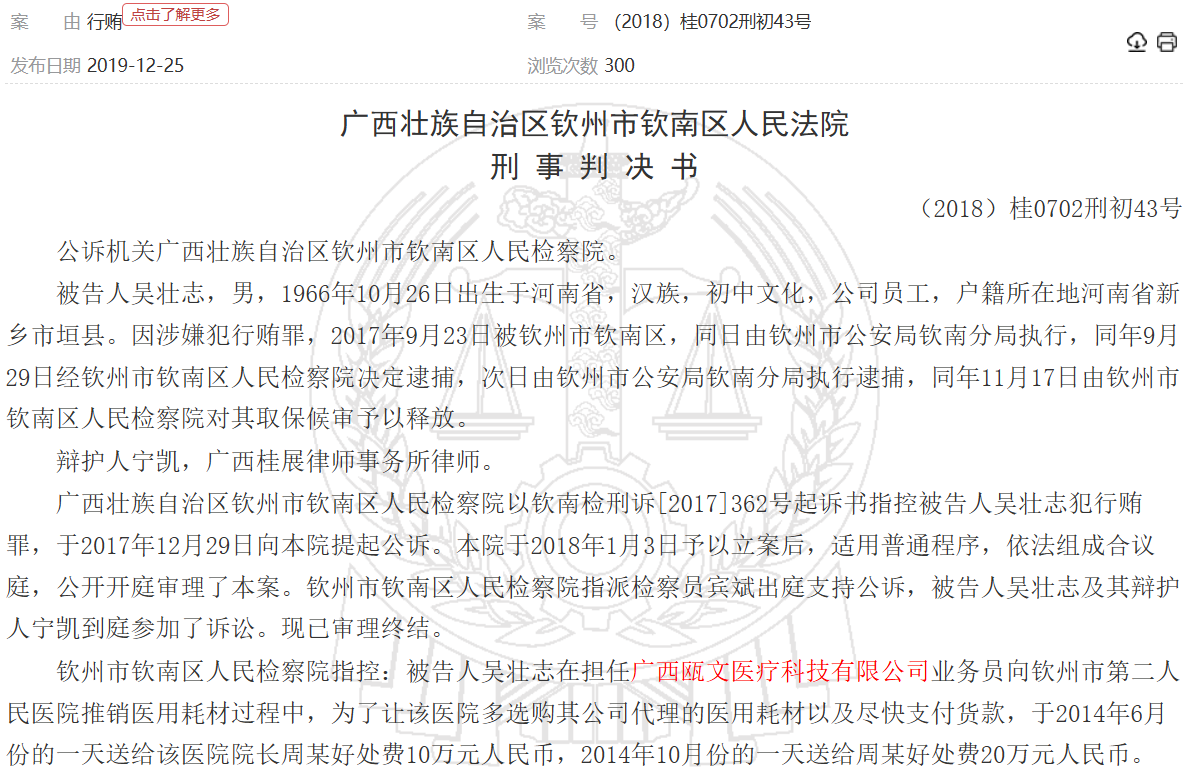

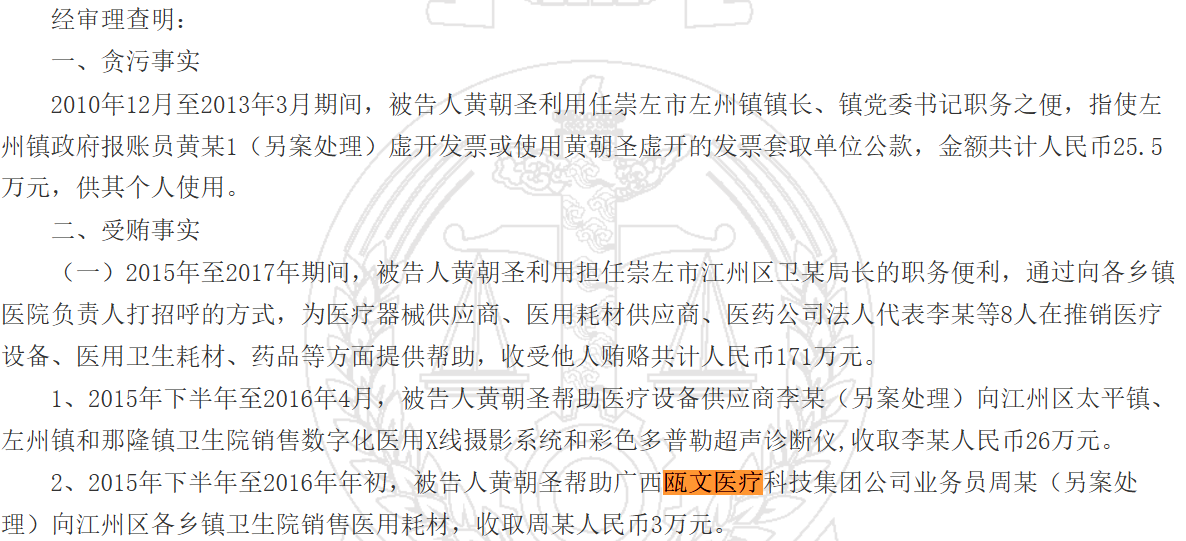

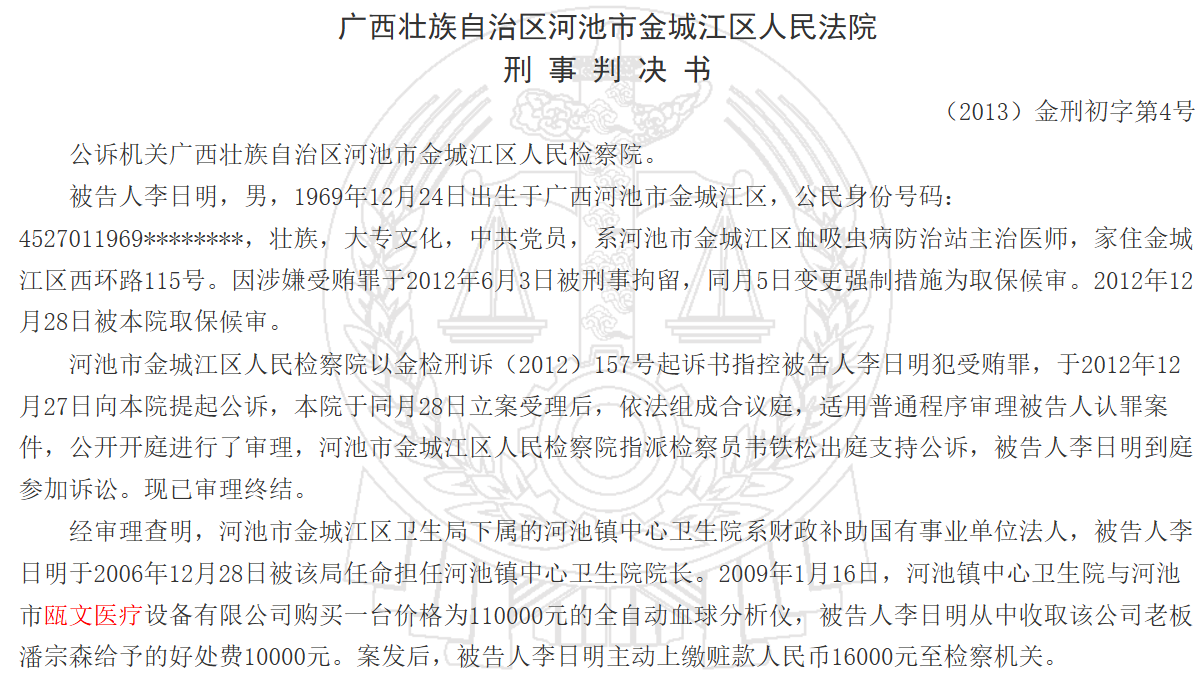

问询函显示,广西瓯文医疗科技集团有限公司为发行人2022年、2023年前十经销商,对其销售金额分别为258.26万元、304.62万元。

裁判文书网显示,该企业涉多起行贿案。

报告期内,公司经销商返利金额分别237.91万元、238.41万元、188.84万元和70.76万元,占享受返利政策的经销收入比例分别为2.01%、2.27%、2.17%和2.15%。

经销商江苏美康商贸有限公司的实际控制人之一朱国庆系励新投资的外部投资人员。问询函称,朱国庆持有励新投资15万出资额(占比3%),间接持有公司0.23%股份,入股价格公允,与其他合伙人入股价格一致,也未提供额外服务,且该事项发生于2016年,故不涉及股份支付。

二轮问询中,监管层要求对经销商变动合理性及核查充分性。报告期内,中介结构对经销商收入发函金额分别为19,466.98万元、23,057.14万元、21,424.85万元和10,331.34万元,占经销商收入比例分别为80.57%、84.34%、83.00%和79.88%,未回函金额分别为1,620.14万元、1,265.44万元、920.99万元和355.97万元,未回函占发函金额比例分别为8.32%、5.49%、4.30%、3.45%。

中介机构对经销商进行进销存专项询证函时,回函经销商占经销收入比例分别为64.21%、69.19%、68.79%和69.95%。

未回函中存在部分被注销的经销商。问询函显示,发行人各期经销收入前 200名的经销商中,江西贯白科技等13家经销商被注销。

业绩波动收入变动趋势与同行不一致,境外收入持续快速增长,函证境外客户收入时回函不符金额3,100多万占发函总额的比重约31%,研发投入占比低于同行销售费用投入占比高于同行,2024年产能利用率及产销率均下滑仍募资拓产扩张,募资规模3.7亿元大于收入规模,1.38亿元用于研发检测中心项目是报告期研发总投入的2.5倍,在建工程也包含研发检测及营销服务基地疑似与募资项目重复,两家施工商1家曾被“限消”1家拖欠税款均数十次被执行金额在数千万以上

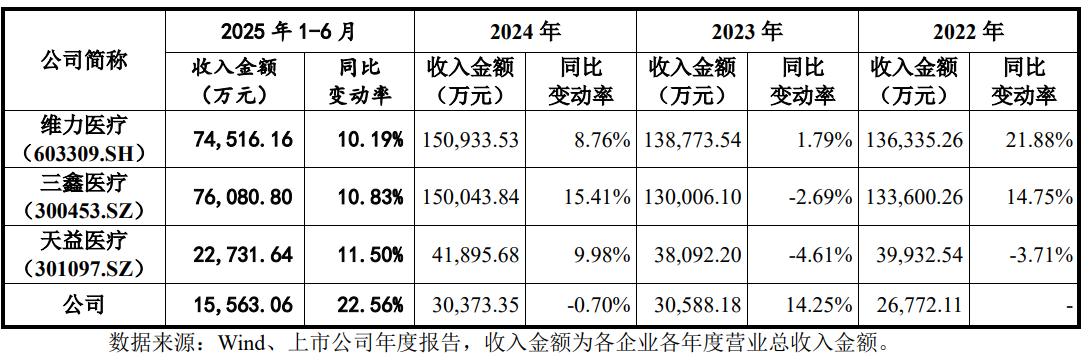

报告期内,公司实现的营业收入分别为26,772.11万元、30,588.18万元、30,373.35万元和15,563.06万元,净利润分别为公司净利润分别为7,011.04万元、7,803.67万元、7,091.75万元和3,549.42万元,业绩出现了波动,2024年营收和净利双降。

同时,公司的收入变动趋势与同行不一致,2023年公司独自增长,2024年独自下滑,2025年收入增速领跑同行,但公司收入规模在同行中垫底。

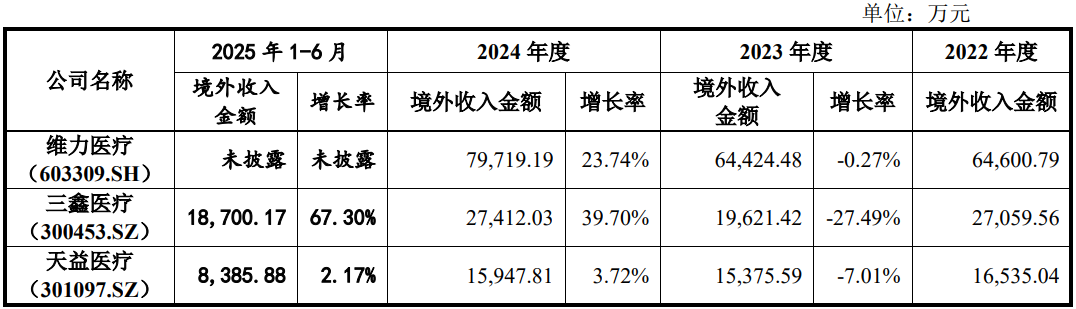

报告期内,公司境外收入分别为2,292.96万元、2,848.63万元、3,951.10万元和2,135.01万元,2023年、2024年增长率分别为24.23%、38.70% ,在同行中较高,尤其是2023年,同行均呈现负增长,公司独自增长了24.23%。

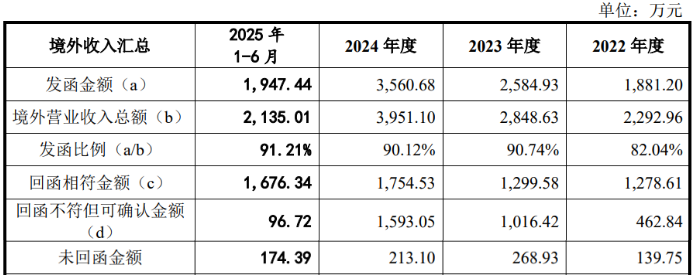

针对境外销售的真实性,保荐机构进行了客户收入函证,报告期内,共发函金额9,974.25万元,而回函不符金额高达3,169.03万元,占发函总额比例为31.77%,同时,未回函金额为796.17万元,占比约7.98%。

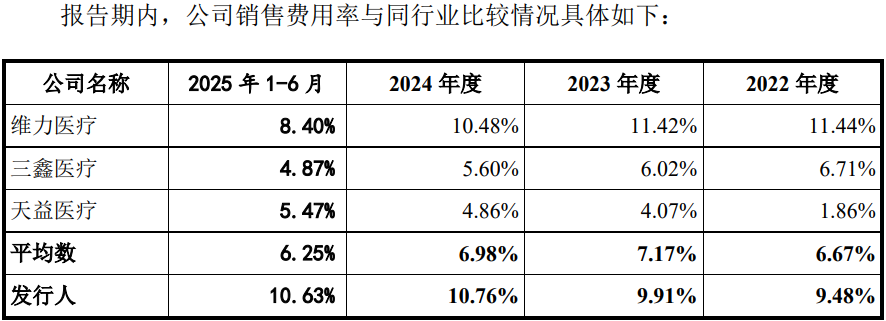

报告期内,发行人各期销售费用分别为2,539.03万元、3,030.02万元、3,268.83万元和1,653.69万元,占收入比例分别为9.48%、9.91%、10.76%和10.63%,销售费用率逐年攀升,高于同行且同行呈现下滑趋势。

销售费用中,除了职工薪酬,占比较高的就是业务推广费,投入费用金额分别为460.86万元、471.43万元、621.57万元和242.51万元,占比分别为18.15%、15.56%、19.02%和14.66%。

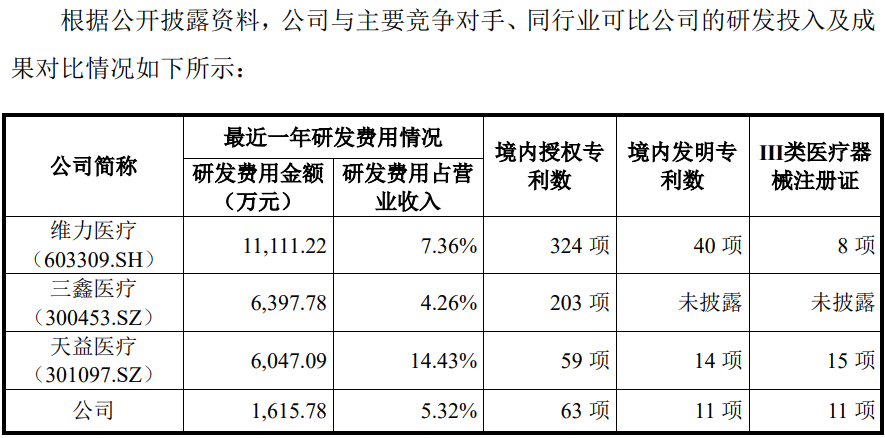

与之形成反差的是,报告期各期,公司研发费用分别为1,354.39万元、1,809.65万元、1,615.78万元和863.00万元,占营业收入的比例分别为5.06%、5.92%、5.32%和5.55%,2024年研发费用及占比均下滑。

同期同行的研发占比平均值分别为5.37%、6.31%、8.69%和7.02%,逐期增长,公司虽研发投入占比高于三鑫医疗,但投入的金额仅约其1/4。

招股书显示,公司此次募资总额约3.7亿元,是当前营收规模的1.2倍。

募资中月1.74亿元用于麻醉监护急救系列医疗器械升级扩产及自动化项目,但2024年,麻醉类、监护类及手术及护理类医疗器械产能利用率及产销率均出现了下滑。

募资中,公司计划1.39亿元投入研发检测中心,该规模相当于报告期内研发投入总和的2.5倍,报告期三年半,公司共投入研发费用约0.56亿元。另外,公司计划约0.58亿元用于营销服务基地建设。

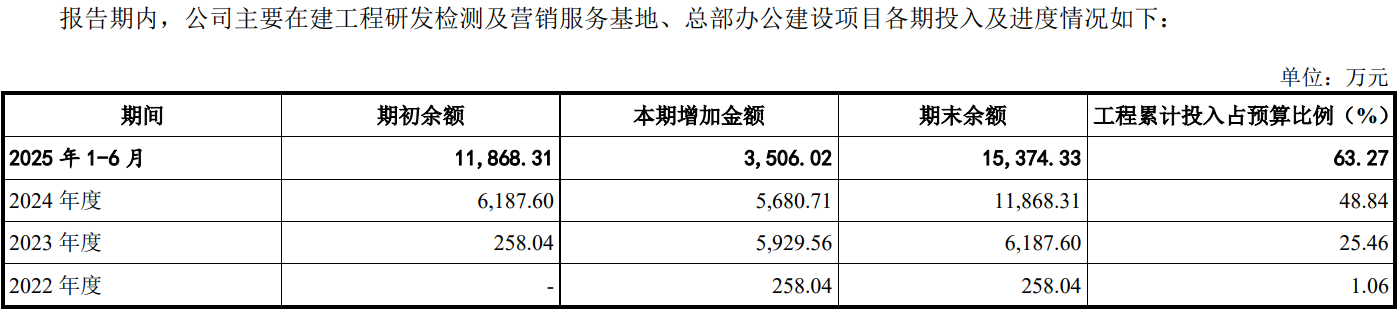

值得注意的是,已接近尾声的总部大厦在建工程也涉及研发检测及营销服务基地。

报告期各期末,公司在建工程余额分别为273.14万元、6,622.46万元、11,948.84 万元和15,576.98万元,在建工程主要为研发检测及营销服务基地、总部办公建设项目。

上述施工方主要为中鑫建设集团有限公司和浙江中南建设集团有限公司,合同金额约分别为1.56亿元和0.42亿元。

天眼查显示,中鑫建设集团涉及司法案件715起,作为被告541起涉案总额2.38亿元,纳入被执行人137起,被执行总额约1.68亿元,2021年5月,曾被宁波市鄞州区人民法院出具了限制消费令。浙江中南建设集团涉及司法案件518起,作为被告401起涉案金额3160.56万元,纳入被执行人43起,被执行总额约2,786.23万元,该企业存在22起行政处罚被罚金额46万元,其中涉7起环保处罚,2025年7月,玉环市税务局玉城税务所公布其拖欠税款10.3万元。

- 海圣医疗曾触发对赌减资回购股份,募投项目与已建项目相似2025-11-06

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14