11月3日,山东祺龙海洋石油钢管股份有限公司(以下简称“祺龙海洋”)北交所IPO通过了上市审议,离资本市场又近了一步,公司此次募资3.82亿元,规模超过了当前资产总额及收入规模。

祺龙海洋靠靠一根海下隔水导管支起了“一遍天”,其核心业务为海洋钻井隔水导管的研发、生产与销售,2024年,公司实现收入约2.44亿元,但这几乎全来自于中海油这个“衣食父母”的贡献,该年度对其销售占比93.44%,较2023年快速上升。

股东人数达151名董事长持股占比15.24%无实际控制人,母公司龙玺油服最新举债2.34亿元负债率达88.21%、2025年上半年亏损1,600多万拖欠税款125万元,发行人向其借款1,200万元往来资金银行流水中显示仅归还900万,向母公司分红约2,800万元为其代缴社保等费用918万,上市前分红近5,000万元2024年货币资金余额缩减了近2倍现金流净流出6,300多万

发行人的前五大直接持股股东为龙玺油服、王志明、高慧慈、钟士奎、张鲁川,分别持有发行人78.66%、2.97%、2.47%、1.83%、1.82%的股份,除控股股东之外,其他自然人股东持股比例均较低且分散。

龙玺油服于2004年由原中石化胜利石油管理局海洋钻井公司系统内的集体企业海兴总公司的部分资产和人员改制分流设立,现有股东人数133名,第一大股东为王志明,持股比例为15.60%。除此之外,龙玺油服不存在其他持股比例超过5%的股东,股权结构分散且股东之间不存在一致行动关系。

发行人共有52名自然人股东,其中34名同时为龙玺油服股东,穿透后,股东人数高达151名。

2024年及2025年6月30日,公司控股股东龙玺油服母公司资产负债率分别为84.54%、88.21%,负债率较高且进一步加剧;2024年度、2025年1-6月实现的母公司口径净利润分别为-690.56万元、-1,666.77万元,最近一年及一期均亏损,且亏损幅度加大。

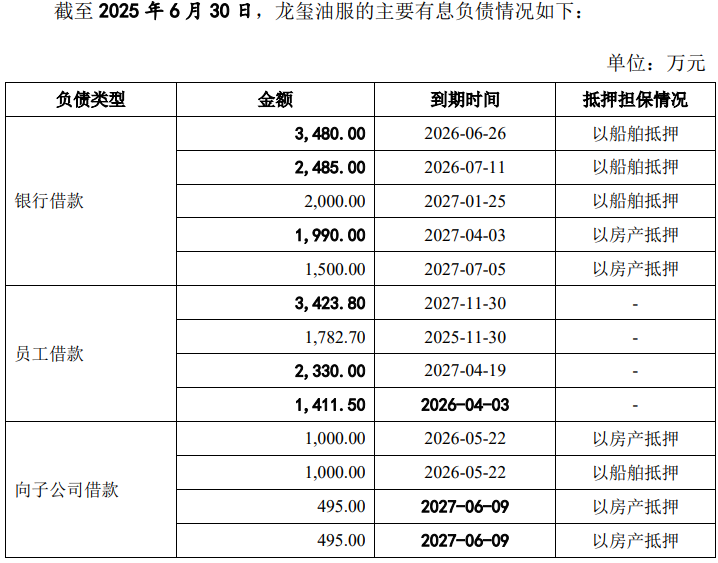

截至2025年6月30日,龙玺油服有息负债中,银行借款余额11,455.00万元,员工借款余额8,948.00万元,向子公司借款余额2,990.00万元,共举债23,393.00万元,债务规模较大。

招股书显示,龙玺油服还控制了天津玺嘉程租赁等6家企业,旗下山东龙玺卡特机电被法院出具了限制消费令,涉案金额80.85万元。

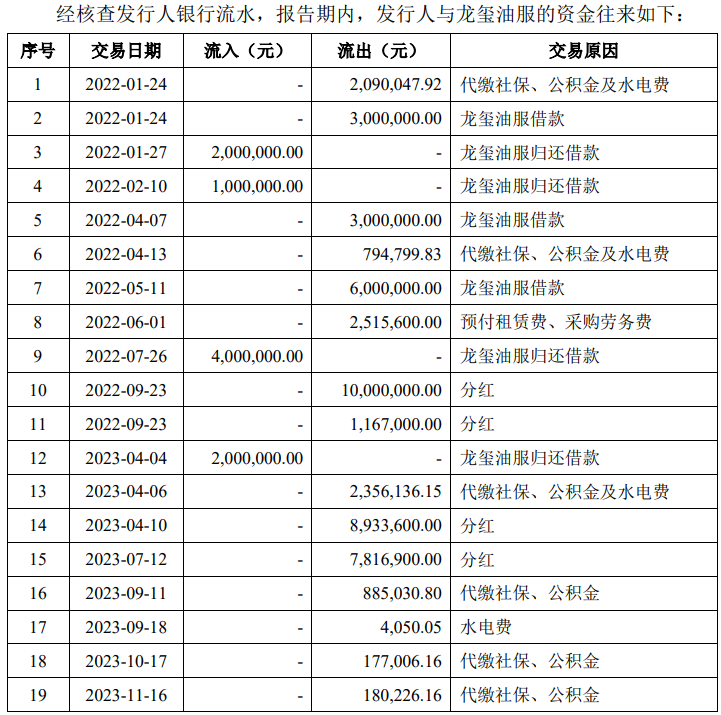

报告期内的2022年度,公司与控股股东龙玺油服共发生三笔资金拆借,累计借款 1,200.00万元,已于2023年4月底前全部归还,不过,从双方的资金往来来看,并未还清。

报告期内,发行人与控股股东发生资金往来47笔,其中,向控股股东借款3笔共1,200万元,但截至2023年4月归还给发行人的共4笔,共900万元,剩余的300万元是否归还,不得而知。

除借款外,资金往来中还显示,发行人还向控股股东分红、为其代缴社保、公积金、水电费及租赁费等,其中,分红2,791.75万元,代缴费用约917.88万元。

招股书坦诚,虽然龙玺油服高负债、经营状况不佳的经营风险迄今未传导至公司并对公司造成不利影响,但倘若龙玺油服未来出现经营情况不佳导致资金链断裂或不能清偿到期债务的情形,且该种情形涉及到其所持公司股份的处置,有可能会导致公司实质控制权发生变动。

申报稿显示,在上市前,发行人进行了四次股利派发,共分红4,968.60万元,分红实施完毕后,再加上应收账款的大幅增加,使2024年公司的资金出现了紧绷。

2024年,公司的货币资金余额为2,423.31万元,较2023年的7,305.88万元缩减了近2倍,该年度现金流首次呈现净流出,流出金额为6,348.94万元,较2023年净流入的7,386.80万元,减少了约1.37亿元。

前五客户集中度大幅高于同行,对第一客户中海石油销售占比均超75%,最近一年和一期应收占营收比重陡增至63%和113%,中海油旗下子公司可自行生产隔水导管,中海油原总经理受贿6,700多万及下属深圳分公司经理伙同他人受贿1,000多万,供应商问题重重或涉虚开发票案或涉员工侵占案,委托的最主要的招标公司能卷入行贿、诈骗案,

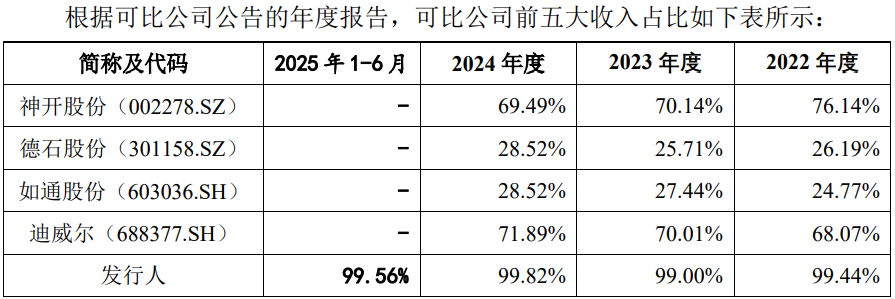

报告期内,发行人对前五客户销售金额分别为23,896.21万元、19,927.87万元、24,327.23万元和19,927.26万元,占比分别为99.44%、99.00%、99.82%和99.53%。

其中对第一大客户为中海油的销售占比较大,公司对中海油的销售收入分别为19,079.1万元、18,807.52万元和13,167.53万元,占营业收入的比重分别为66.27%、79.39%、93.44%和94.79%,呈逐年上升趋势。

2022年末、2023年末、2024年末和2025年6月末,公司应收账款余额分别为8,715.62万元、3,846.42万元、16,499.54万元和24,059.47万元,应收账款中,来自于第一客户中海油占比较大,对其应收账款金额分别为5,649.46万元、3,076.12万元、15,555.24万元、20,493.94万元,中海油集团体系客户中,中海油湛江分公司2024年末应收账款余额较2023年末增加7,542.63万元,增长17,943.27%。

发行人应收账款占同期营业收入的比重分别为33.15%、16.59%、63.39%和113.25%,2024年及2025年1-6月增长迅速。

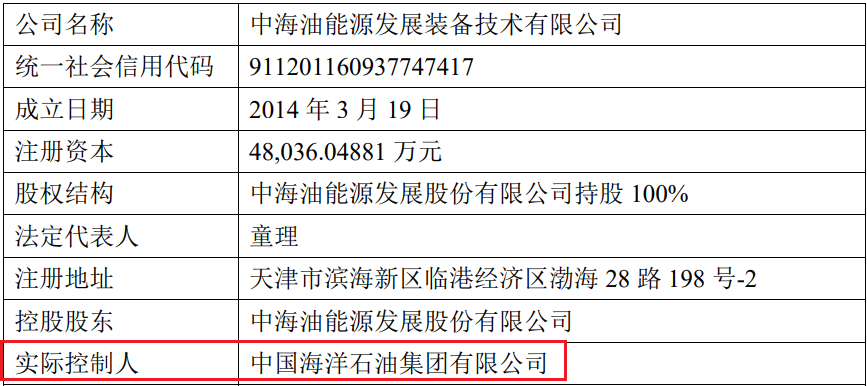

发行人隔水导管销售市场主要在国内,主要厂商包括发行人、中海油能源发展装备技术有限公司(简称“海油装备”)和建湖县永维阀门钻件有限公司。

而海油装备为海油发展(600968.SH)控股子公司,其实际控制人为发行人第一客户中海油。根据公开数据显示,截至2024年末,海油装备的收入和净利润分别为86.42亿元、5.55亿元,经营实力远大于发行人。

那么,在海油装备可自行生产隔水导管的背景下,中海油向发行人采购是否因内部产能不足而向外部采购亦或减少关联交易?一旦海油装备产能得到增加后,发行人是否面临失去这一大客户的风险?

问询函对此予以了否定并声称,发行人是我国迄今为止全面掌握深海隔水导管核心技术并在中海油深海油气勘探与开发领域成功应用的独家厂商,目前具有不可替代性。

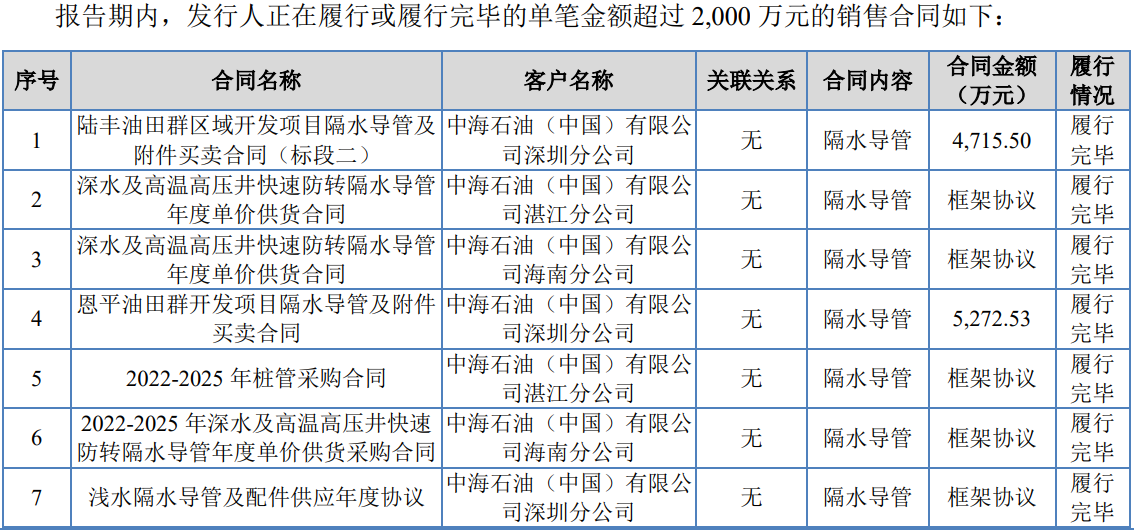

发行人与中海油合作起始于2013年,自2017年起,发行人开始向中海油大批量供应隔水导管。截至2025年6月末,公司正在履行的向中海油的供货合同是“特殊井协议”和“常规裸眼井协议”,合同金额合计64,230.17万元,履行期至2026年11月。

第一客户中海油在经营过程中,出现了高层、中层受贿的内控漏洞。

2025年8月5日,湖北省襄阳市中级人民法院公开宣判中国海洋石油集团有限公司原党组副书记、总经理李勇受贿一案,对被告人李勇以受贿罪判处有期徒刑十四年,并处罚金人民币三百万元;对其受贿所得财物及其孳息依法予以追缴,上缴国库。经审理查明:1996年至2023年,被告人李勇非法收受财物共计折合人民币6,794万余元。

招股书显示,中海油中,公司的主要客户为深圳分公司、湛江分公司和海南分公司,裁判文书网显示,中海油深圳分公司原协调部经理陈某伙同其他企业负责人共同受贿1,066多万。

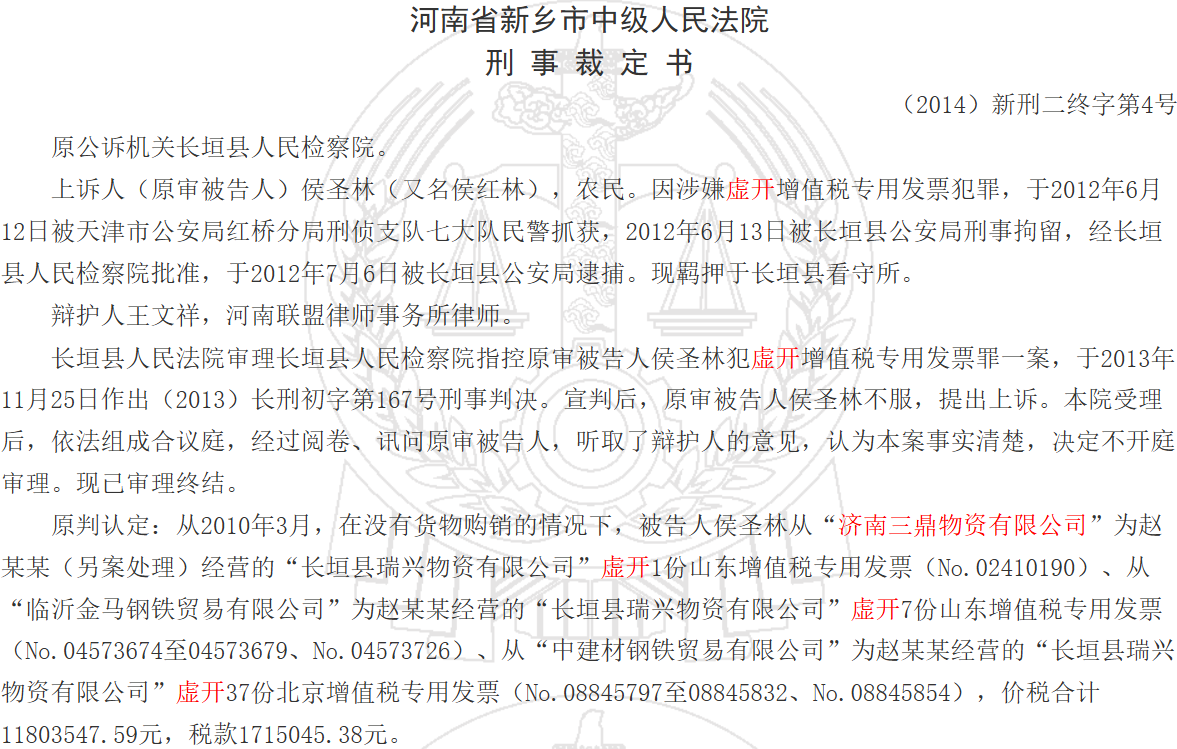

济南三鼎物资有限公司为发行人2022年、2023年和2025年1-6月的第二大供应商,对应的采购额分别为2,266.72万元、2,210.87万元和1,261.53万元。裁判文书网显示,该企业曾为他人虚开发票。

湛江市尚丰实业有限公司为公司2024年前五大供应商,该企业因通过现金方式收取销售废品钢材收入未开具发票于2022年8月被国家税务总局湛江市税务局第二稽查局处罚。

东营志诚石油科技有限公司为发行人2023年第四供应商之一,该企业设立于2021年4月,参保人数一直为0,2025年8月被注销。

江苏曙光能源装备有限公司为发行人2023年前五供应商,据江苏省姜堰市人民法院发布的《俞某某职务侵占案》,余某利用担任江苏曙光石油钻采设备有限公司会计的职务便利,在制作公司员工工资表的过程中,采取虚报冒领的方式,先后22次通过中国农业银行股份有限公司姜堰支行曙光分理处,将侵占的公司资金合计人民币679,928.8元打到自己的工资卡上。

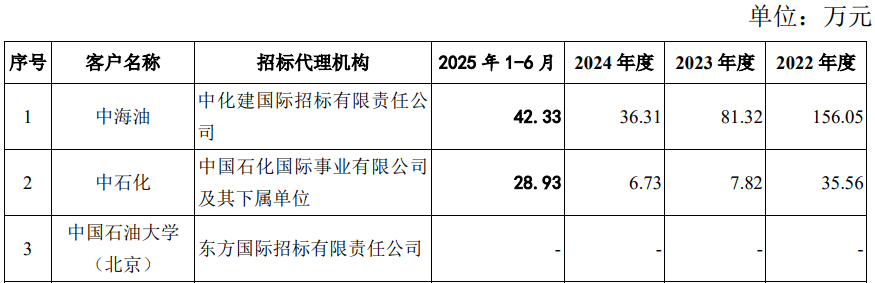

问询函显示,2021-2024年1-6月,发行人各期发生中标服务费分别为80.41 万元、192.20万元、89.78万元、30.99万元,主要系公司参与招投标中标后向招标服务公司支付的费用,公司最大的委托招标公司未中化建国际招标公司,报告期内向其累计支付金额316.01万元,但该企业曾卷入一期行贿案和诈骗案,专业能力待考。

据杭锦后旗人民法院发布的案号为(2017)内0826刑初101号的《北京鑫志亿兴商贸有限公司、韩晓峰等单位行贿罪一审刑事判决书》显示,2013年10月25日,中化建招标公司从阳光万康公司投标保证金中扣取中标服务费29.9万元,通过交通银行向王某银行账号转入68.1万元,返还阳光万康公司剩余投标保证金。

据北京市西城区人民法院发布的案号为(2015)西刑初字第99号《张伯林等诈骗罪一审刑事判决书》显示,张某虚构自己乌兰察布市政府重点工程项目管理办公室顾问的身份,以向广西×建设集团有限公司翟×介绍承揽虚构的乌兰察布市察哈尔工业园区东园区道路建设工程项目为由,伙同他人虚构项目招投标评审专家的身份,在西城区华宇假日酒店等地骗取被害人翟×人民币3,818,000元(收缴1,418,000元),中化建国际招标卷入其中。

经营规模同行中垫底与同行收入变动趋势不一致,业绩波动2023年收入同比下滑16%2025年仅签字无盖章的签收单确认收入比例陡增至15%,报告期函证收入时共9,700多万收入未回函,2023年主要产品价格最低毛利率却最高,产能利用率下降至59.6%仍募资拓产扩张,募资总额3.82亿元约当前总资产的1.07倍约总收入的1.6倍

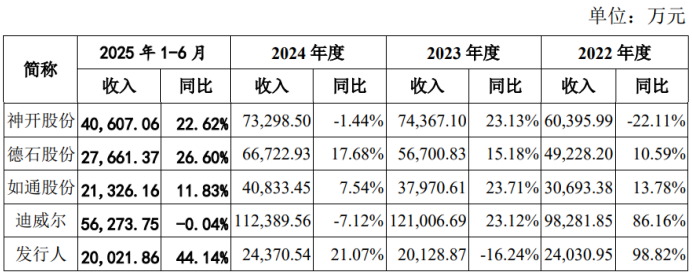

与同行相比,发行人整体经营规模较小,在同行中排名垫底,不过,公司的收入变动趋势与同行不一致,2023年,同行收入均出现增加,发行人同比下滑16%,而2024年与2025年上半年增速明显高于同行。

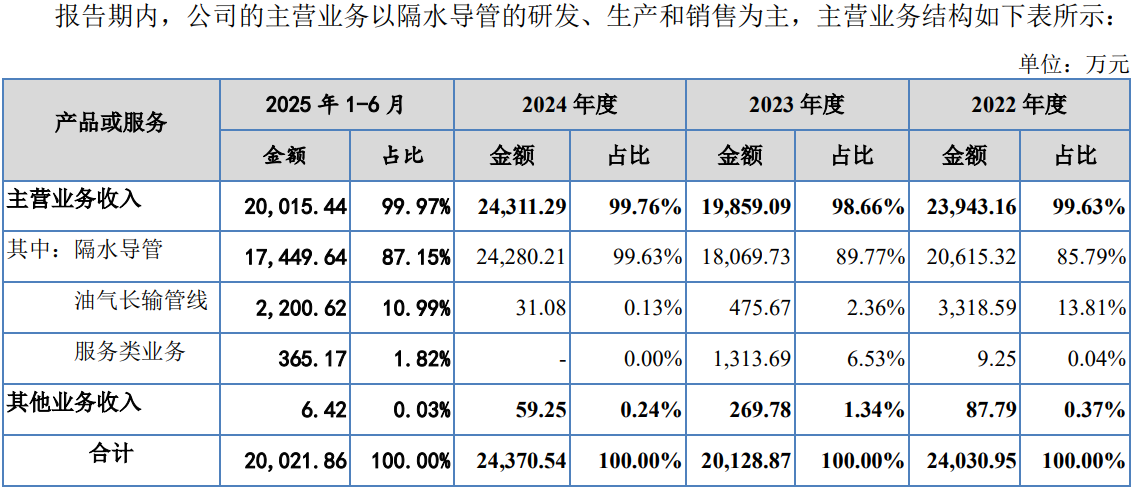

报告期各期,公司营业收入分别为24,030.95万元、20,128.87万元、24,370.54万元和20,021.86万元,实现归属于母公司股东的净利润分别为4,819.56万元、4,739.19万元、5,067.02万元和4,907.48万元,2023年收入同比下降16.23%,2024年虽有所增长,但与2022年几乎持平。2025年上半年,公司收入及净利润增长较快,尤其是净利润,半年收入不足2022年、2023年的情形下,净利润却超越了该两期。

不过,发行人一季度收入占比较大。2022年度、2023年度和2024年度,发行人各期一季度收入在7,722.73万元至 8,497.89万元之间,占全年收入比重在33%-38%之间,同行业可比公司各期一季度收入在5,641.35万元至28,636.44万元之间,占全年收入比重在11%-25%之间。

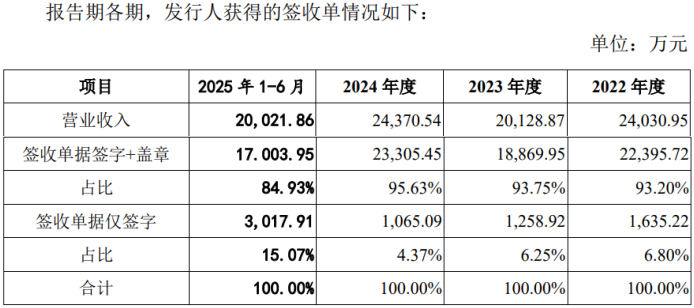

发行人以客户签收时点作为收入的确认时点,大部分客户的签收单均有人员签字、签收时间和盖章等关键要素信息。但2025年上半年仅签字的签收单比例加大,金额为3,017.91万元,比例陡增至15.07%。

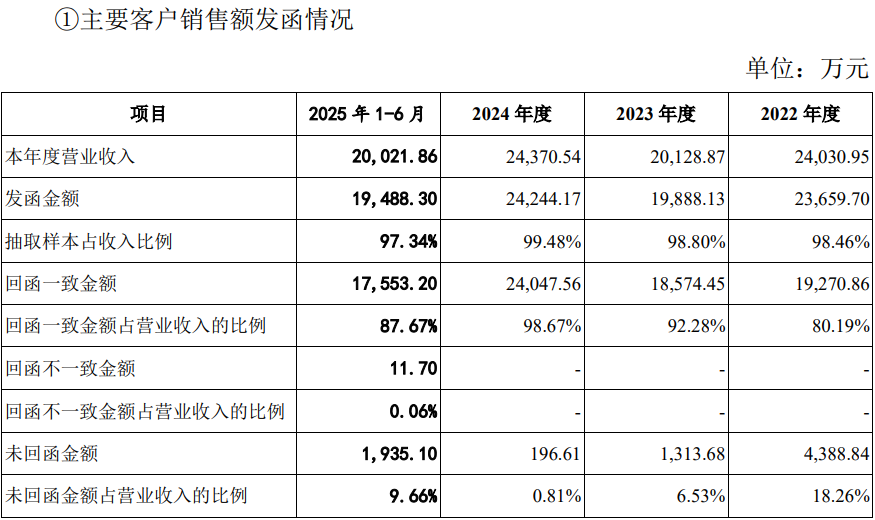

保荐机构在向客户函证收入时,报告期内共约9,769.33万元收入未回函,收入增长较快的2022年及2025年上半年未回函比例较大,两期未回函占比分别为18.26%、9.66%。

发行人2023年度较2022年度营业收入下降16.24%,主要是因为油气长输管线的销售收入较2022年度下降了85.67%,但其净利润仅微幅下降1.67%,扣非净利润还出现了增长。

报告期各期主营业务毛利率分别为35.59%、43.70%、42.51%和38.57%,2023年最高,但影响其主要因素的产品价格在2023年却处于低谷。

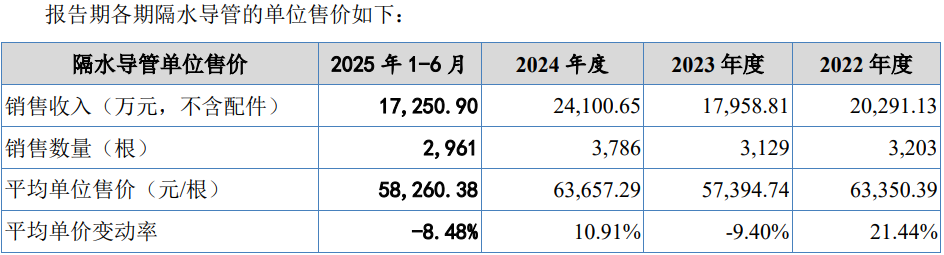

报告期内,各期隔水导管的平均单价约分别为6.34万元/根、5.74万元/根、6.37万元/根和5.83万元/根。

对此,发行人表示,2023年发行人综合毛利率较2022年提升8.01个百分点,同期主要业务隔水导管毛利率仅增长2.15个百分点,而毛利率水平最高的服务类业务占营业收入的比重由2022年的0.04%上升至6.53%,从而导致2023 年发行人综合毛利率大幅上升。

招股书显示,发行人此次募资总额为38,188.90万元,这一规模超过了当前的资产总额,截至2025年6月末,公司的资产总额为35,749.97万元,2024年的营业收入为24,370.54万元,募资规模相当于1.57倍。

招股书称,本项目建成投产后,将定位于各种规格隔水导管的生产,最大口径将扩展至1,600毫米,设计产能为7,500根/年,而目前产能的6,900根都未达到饱和。

2022年-2024年,公司隔水导管的产量分别为4,045根、3,511根、3,595根,油气长输管线的产量分别为2,927根、741根、517根,产能利用率分别为101.04%、61.62%和59.59%,均出现了明显的下滑态势,2025年上半年虽有所上升,但主要是油气长输管线产量的大幅增加,但其收入仅占10.99%,远不及隔水导管87%的收入占比。

(文中图源招股书、问询函、天眼查和裁判文书网)

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29

- 蘅东光IPO实控人携“对赌”闯关,单一客户销售占比超50%2025-09-24