重庆至信实业股份有限公司(以下简称“至信股份”)IPO将于11月6日上会,此次计划募资13.29亿元,其中,10.29亿元用于冲焊生产线扩产能及技术改造项目、补充流动资金3亿元,公司拟在上交所上市。

公司主营业务包括汽车冲焊件以及相关模具的开发、加工、生产和销售,2024年,实现收入30.88亿元,净利润2.04亿元,较2023年快速增长。

评估值为19.6万元的村委会资产作价17万元出资,三名创始股东退出实控人设备等出资、增资均未评估,陈志宇、敬兵夫妇控股83.75%未将女儿纳入共同实控人,总经理冯渝曾一边在铁路系统国企履职一边在外投资发行人,副总杨胜科履历疑似造假

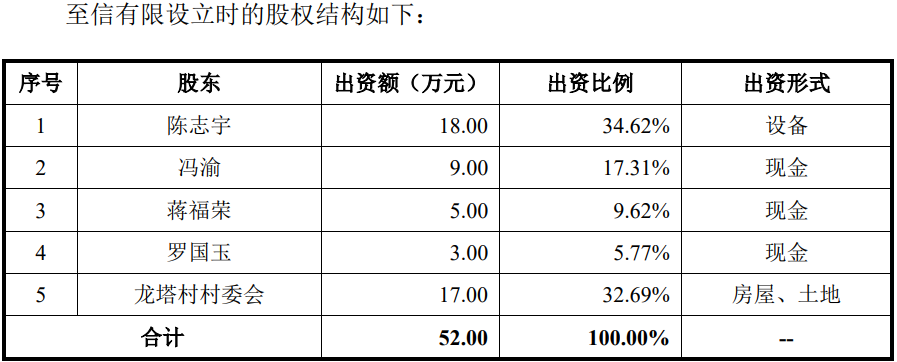

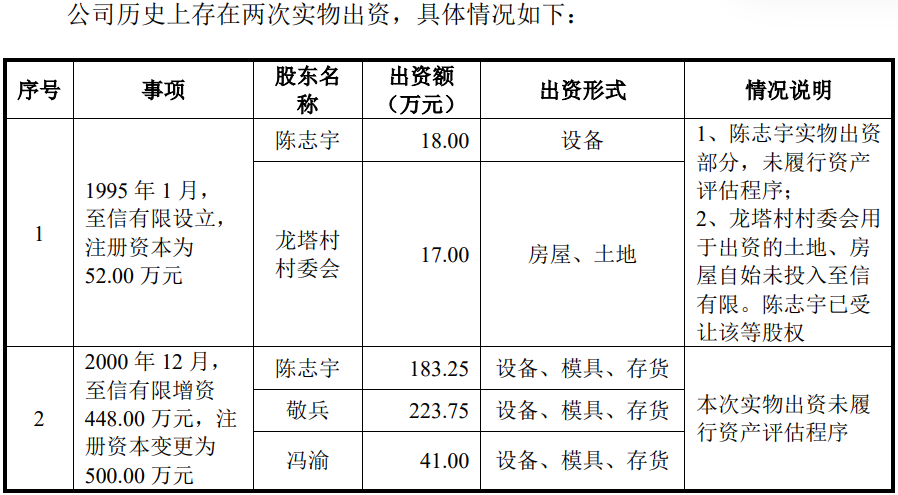

发行人的前身至信有限成立于1995年1月,注册资本为52.00万元,其中陈志宇以设备出资18.00万元,龙塔村村委会以土地、房屋出资17.00万元,冯渝以货币出资9.00万元,蒋福荣以货币出资5.00万元,罗国玉以货币出资3.00万元。

经评估净值为19.60万元,龙塔村村委会却作价17万元作为开办公司的资金投入。

2000年12月,为提升市场竞争能力,加大投资扩大规模,由于效益不及预期,蒋福荣、罗国玉、龙塔村村委会三名股东无增资意愿均退出,将所有股权平价转让给陈志宇。

上述三名股东退出后公司实现首次增资至500万元,除陈志宇、冯渝参与增资外,还引进了新股东陈志宇的妻子敬兵,三人分别增资183.25万元、223.75万元和41万元,均以设备、模具和存货参与增资。

值得注意的是,陈志宇首次出资的18万元设备出资及此次三人的实物出资,均未履行资产评估程序,其出资的真实性及价值令人生疑,尤其是在首次村委会出资履行评估的同时,陈志宇设备出资不一同履行评估程序?

村委会资产“贱卖”给陈志宇是否造成了集体资产的流失?

或为了促进顺利上市,上述出资瑕疵直至2021年8月才以同等价值的货币出资置换,其中,陈志宇以货币出资218.25万元,置换其非货币出资201.25万元及其自龙塔村村委会受让股权对应的出资17万元,敬兵、冯渝分别以货币出资223.75万元、41万元,置换其非货币出资223.75万元、41万元。

那么,2021年的483万元与20年前的483万元是价值等同的吗?

同时,发行人还存在部分债权出资,2010年12月,陈志宇、敬兵、冯渝按各自出资比例向至信有限合计汇入600万元,而公司当时未履行增加注册资本的相关内部决策程序,亦未办理增资的工商变更,最终将该等款项计入“其他应付款”,形成三名自然人股东对至信有限的债权。

2014年12月,至信有限又一次增资时,前述600万元债权转为三名自然人对至信有限的出资款,但未履行相关债权的资产评估手续,亦未在内部决策及工商变更申请文件中予以明确,存在一定瑕疵。

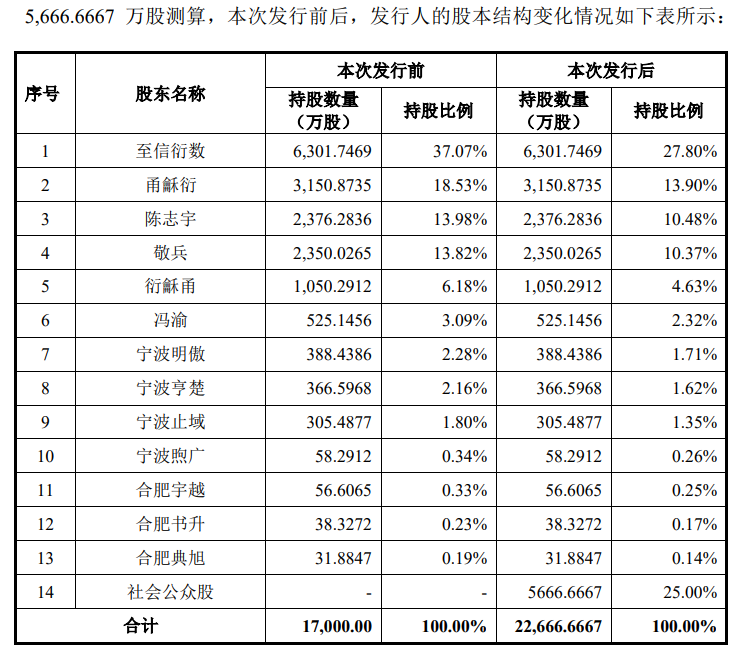

股权结构显示,发行人无任何外部股东,至信衍数、甬龢衍为陈志宇、敬兵夫妇控制的平台,衍龢甬为发行人第五股东,持股占比为6.18%,为总经理冯渝间接控制的持股平台,宁波煦广系陈志宇、敬兵夫妇及其女儿的持股平台,宁波明傲、宁波亨楚、宁波止域、合肥宇越、合肥书升、合肥典旭其他6家均为员工持股平台。

截至招股书签署日,至信衍数直接持有公司37.07%的股份,并通过甬龢衍和宁波煦广间接控制公司18.87%的股份,合计控制公司55.94%的股份,为公司的控股股东。

至信股份是个典型的“夫妻店”,陈志宇、敬兵夫妇合计直接持股数量占公司股本总额的27.80%,间接通过至信衍数、甬龢衍占公司股本总额的55.60%,合计控制的发行人表决权比例为83.75%,双方为公司共同实际控制人,而其女子陈笑寒、陈敬宜均未被列入“共同实控人”。

招股书显示,陈志宇担任董事长,敬兵担任办公室副主任,陈笑寒担任董事、董事会秘书,陈笑寒履历显示,其曾在发行人此次上市的保荐机构申万宏源营业部担任过经理。

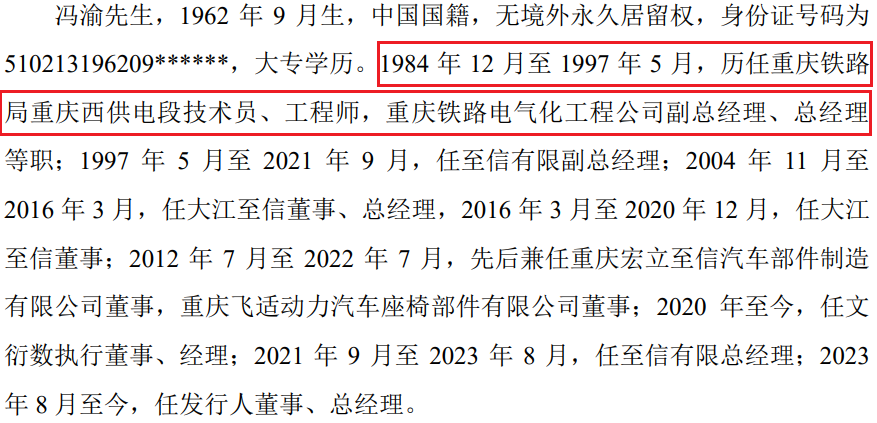

公司的总经理为创始股东之一冯渝,其1997年5月开始在公司担任副总经理,也在此前,在重庆铁路系统就职,曾担任重庆铁路电气化工程公司副总经理、总经理等职。

公开资料显示,重庆铁路电气化工程公司是国有企业。该公司成立于1990年,隶属于铁路、船舶、航空航天和其他运输设备制造业,拥有铁路工程施工总承包特级资质,业务涵盖轨道交通工程建设、工业制造、运营维管等领域,目前处于注销状态。

天眼查显示,重庆铁路电气化工程公司在1994年12月及1995年初设立了多家分支机构,冯渝担任多家分支机构的负责人。

与此同时,1994年12月,冯渝又与陈志宇等共同投资发行人。那么,其一边在国企履职一边在外投资企业是否存在违规?

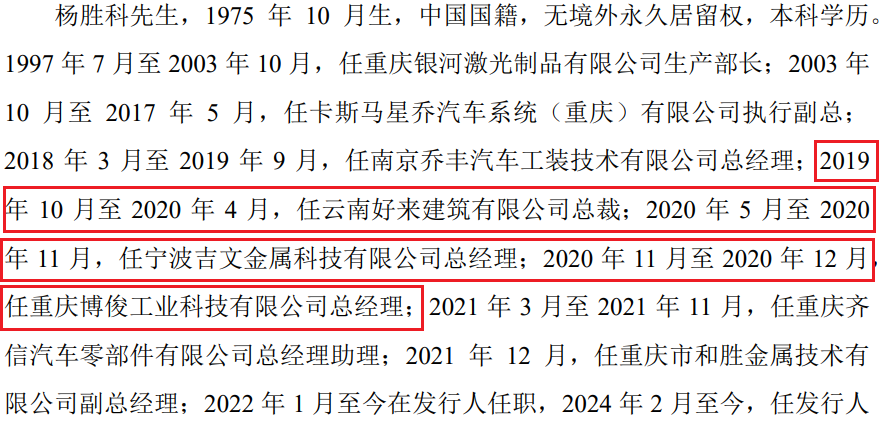

招股书显示,杨胜科2022年1月加入公司,在2024年2月开始担任发行人副总经理,其履历显示,2019年10月至2020年4月,任云南好来建筑有限公司总裁,2020年5月至2020年11月,任宁波吉文金属科技有限公司总经理,2020年11月至2020年12月,任重庆博俊工业科技有限公司总经理。

不过,国家企业信用信息公示系统查无云南好来建筑,而之名称相近的企业云南好来建设工程有限责任公司历史主要人员中并无杨胜科,而宁波吉文金属科技有限公司历史主要人员中也无杨胜科,该企业现任总经理为柳明杨,此前为高歌。

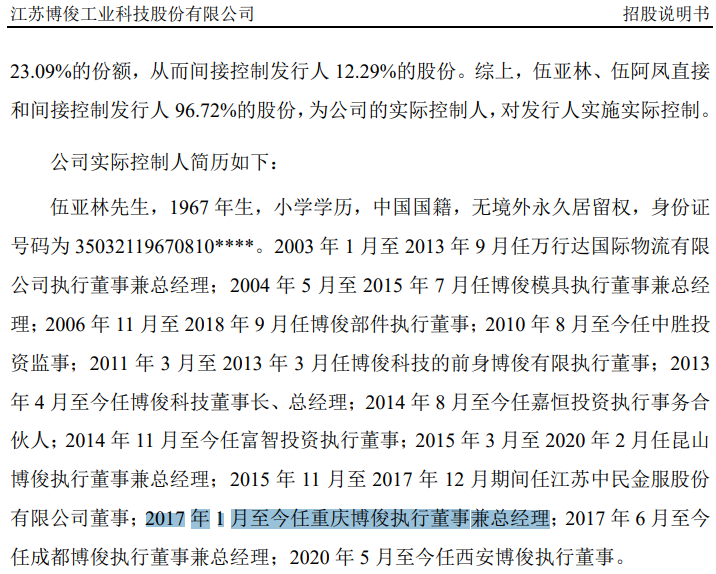

重庆博俊工业科技有限公司为上市企业江苏博俊工业科技股份有限公司的全资子公司。根据其2020年12月31日发布的上市招股书显示,2017年1月至今(即该企业上市招股书签署日)重庆博俊的总经理为江苏博俊的实控人伍亚林,并非现任至信股份副总杨胜科。

半数以上收入来自于长安、吉利两家车企,应收账款占流动资产在50%以上坏账准备飙升至8,000多万,踩雷“哪吒汽车”2,200多万恐打水漂了,占比27%以上的采购由客户指定供应商,理应出现在第一供应商利来智造前五客户名单中但并未出现,

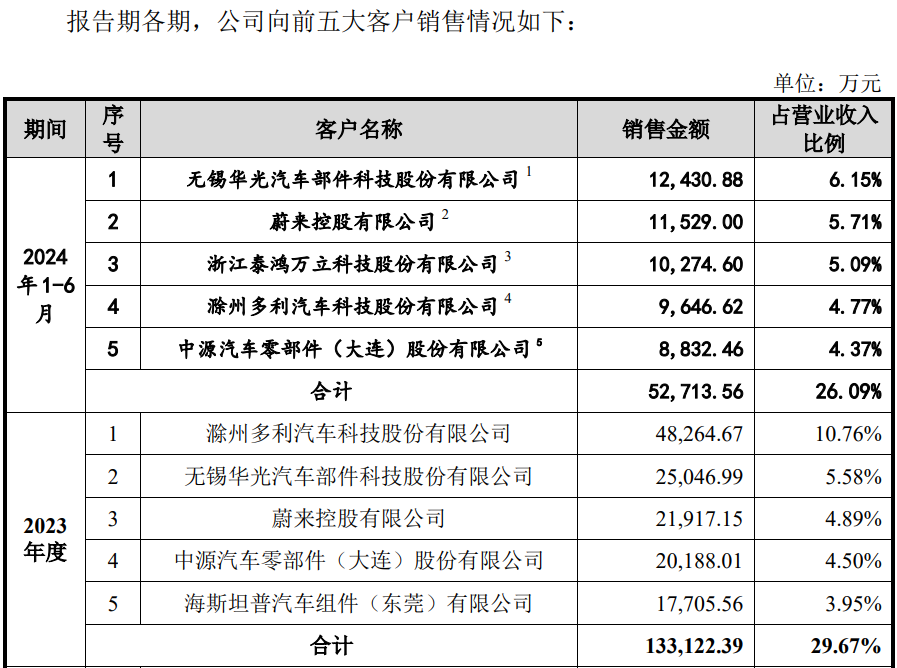

2022年 -2025年1-6月,发行人向前五大客户的销售金额约为154,436.31 万元、204,512.71万元、231,003.80万元和109,081.74万元,占当期营业收入的比例分别为73.86%、79.77%、74.82%和68.00%。

前五客户主要有长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车、比亚迪等整车厂商,其中,一半以上收入来自于长安汽车、吉利汽车,报告期内,该两家车企为发行人前两大客户,对其合计销售占比分别为53.14%、56.77%、52.79%和43.15%,对两家销售占比均约在20%以上。

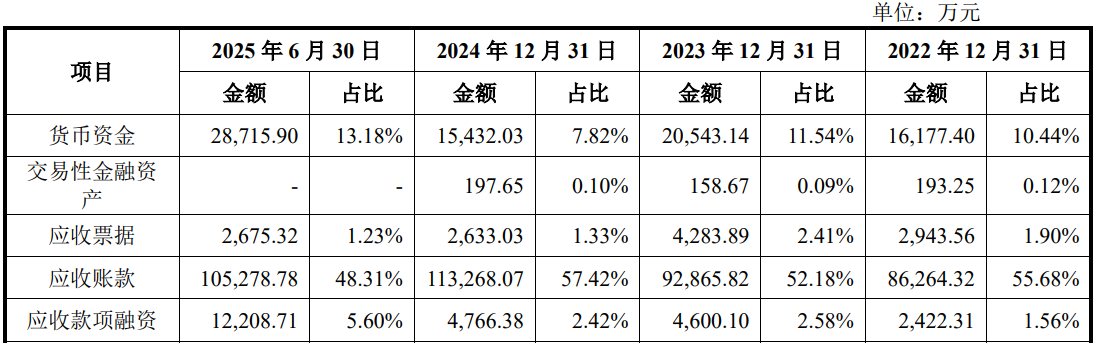

对大客户的依赖,也导致了公司应收账款的高企。2022年末、2023年末、2024年末和2025年6月末,发行人应收账款账面价值分别为86,264.32万元、92,865.82万元、113,268.07万元和105,278.78万元,占当期流动资产的比例分别为55.68%、52.18%、57.42%和48.31%,占当期营业收入的比例分别为41.25%、36.23%、36.68%和65.63%。

报告期内,发行人坏账准备金额分别为4,877.45万元、5,264.90万元、7,941.79万元和8,174.45万元,期末较期初增长了67.6%,增速大于营收和应收的增速。

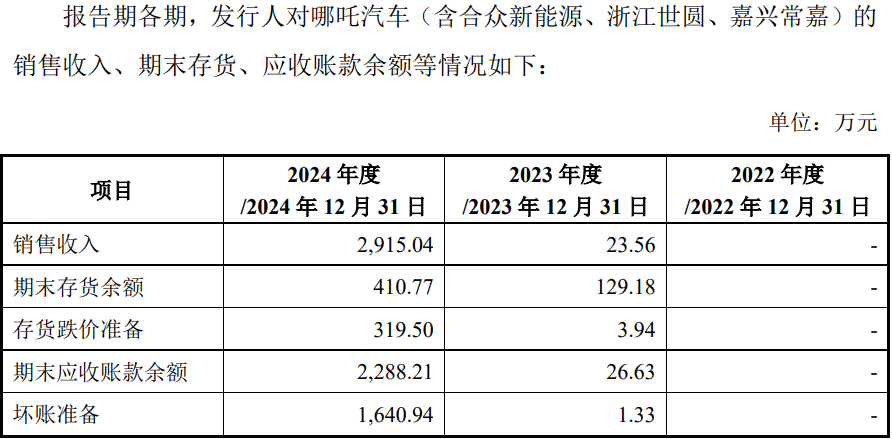

报告期内,至信股份踩雷了“哪吒汽车”,导致销售收入或无法收回。

截至本招股说明书签署日,发行人标的金额500万元以上的尚未了结的诉讼或仲裁共7起,均系发行人子公司杭州至信向人民法院提起的关于哪吒汽车 EP32车型项目的诉讼。

哪吒汽车品牌发布于2018年,是合众新能源汽车股份有限公司旗下智能电动汽车品牌,2024年10月起,市场传闻哪吒汽车及合众新能源经营情况发生了较大变化,相关负面舆情涉及裁员、拖欠员工工资、拖欠供应商款项等。2024年末,哪吒汽车被曝停产。

天眼查显示,合众新能源汽车自2024年12月以来列入被执行人115次,被执行总额约2.28亿元,被法院出具限制消费令101次,涉案总额5,700多万,2025年8月,被广州市珠海区法院列入“失信被执行人”。

2023年度、2024年度,发行人对哪吒汽车的销售收入分别为23.56万元、2,915.04万元,期末应收账款余额分别为26.63万元、2,288.21万元,不过,公司并未全部作坏账准备。

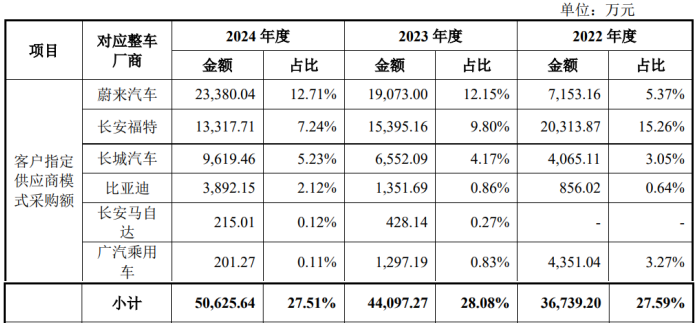

2022年度、2023年度、2024 年度和2025年1-6月,公司向前五大供应商采购金额占当期采购总额的比例分别为19.43%、24.64%、26.58%和22.97%,公司主要供应商有苏州利来工业智造、重庆思也其汽车零部件、长安福特、合肥常茂钢材等。

对于原材料采购,发行人分为客户指定供应商模式和自主采购模式,部分主机厂客户如蔚来汽车、长安福特等,为使整车采购成本、零部件质量整体可控,对部分零部件所用的钢材、铝材,要求零部件供应商向客户统购或从指定的原材料供应商采购。报告期内,长安福特既是前五客户又是前五供应商。

问询函显示,2022年-2024年,客户指定供应商模式下的采购额约分别为3.67亿元、4.41亿元和5.06亿元,占比分别为27.59%、28.08%和27.51%。

公开资料显示,长安福特曾在2019年6月被国家市场监管总局对其因实施纵向垄断协议,依法作出处罚决定,对长安福特处以罚款1.628亿元。

招股书显示,公司的第一供应商为苏州利来智造,2023年、2024年对其采购金额分别为18,379.30万元、22,740.42万元,根据其采购额,发行人应为利来智造2023年及2024年上半年前五客户,但其申报稿并未出现至信股份。

(图源利来智造申报稿)

财务数据勾稽关系异常2024年1.12亿收入无数据支撑,函证收入时未回函金额6.25亿元回函不符金额20.5亿元占比20%,产品产销存不合逻辑2023年产品产销率超100%的情形下该年度库存产品却同比增加,债台高筑2025年末负债26亿元银行借款共9.6亿元,16家全资子公司半数亏损3家亏损千万杭州至信曾“失信”,母、子公司之间发生无真实交易的票据背书达12.2亿元双方发生转贷2.22亿元

2022年度、2023年度、2024年度和2025年1-6月,公司营业收入分别为209,106.94万元、256,352.04万元、308,786.52万元和160,414.75万元,各期均出现增长,那么,这数据是否靠谱?

从2024年来看,不含税营业收入为308,786.52万元,其中,外销收入为1,390.76万元,根据外销收入增值税为0,内销收入适用的13%增值税税率核算,该年度的含税收入约为348,747.97万元。

依据一般财务勾稽原理,与这个规模含税收入相匹配的必然有相同规模的现金流量流入和新增相同规模的应收账款等经营性债权体现。

招股书显示,2024年,销售商品、提供劳务收到的现金为314,385.46万元,同时,2024年末的合同负债(含预收)为9,100.64万元,较2023年末的9,289.43万元增加了-188.79万元,综合合同负债影响,则与2024年营业收入相关的现金流量流入金额为314,574.25万元。

与含税收入勾稽,则有34,173.72万元的含税收入因未收到现金流入从而形成了新增债权。

公司流动资产表显示,2024年的应收票据、应收账款、坏账准备、应收款项融资合计金额为128,609.27万元,较2023年相同科目的107,014.71万元,增加额为21,594.56万元,与上述勾稽得出数据相比,少了12,579.16万元。

那么,公司存在较大差异是否由于票据背书等影响引起的呢?招股书已背书未到期应收票据为1,379.06万元,综合该因素,2024年,至信股份还存在11,200.10万元的含税营业收入既未收到现金又未形成新的债权,即2024年约1.12亿元含税收入来历不明,成了“无源之水”。

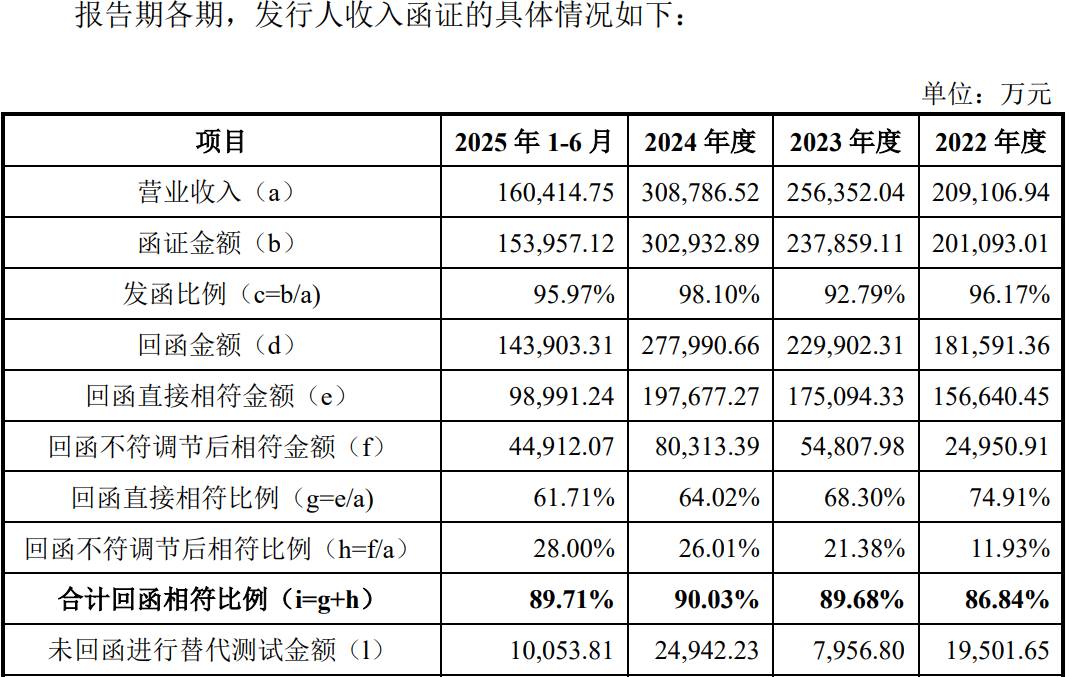

问询函显示,保荐结构对发行人客户函证收入时,收入函证的回函不符和未回函的比例较高,报告期内,公司发函金额共895,842.13万元,未回函金额为62,454.49万元,回函不符金额达204,984.35万元,占发函金额的比例为22.88%,回函不符金额及占比逐期增加。

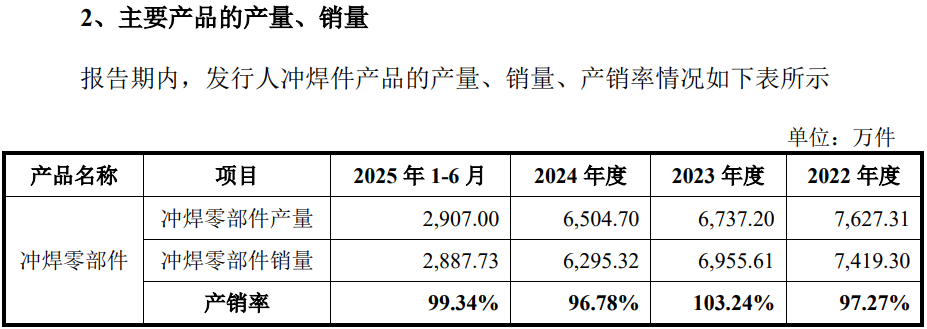

另外,发行人的产品产销存不合逻辑。招股书显示,公司2023年冲焊零部件产销率为103.24%超过100%。即公司产品的销量大于该年度的产量,不会新增产品库存,换言之,2023年产品库存不会多于2022年。

但根据公司存货库存表显示,2023年的产品库存商品、发出商品分别为12,020.28万元、5,713.07万元,合计金额17,733.35万元,较2022年的库存商品和发出商品合计金额的13,315.89万元,多出4,417.46万元,出现异常。那么,2023年是否存在虚增销量?为何产品库存较产销后得出的库存至少多出4,400多万?

2022年末、2023 年末、2024年末和 2025年6月末,发行人负债总额分别为193,807.28万元、205,291.43万元、221,344.38万元和260,488.98万元,连年攀升,尤其是银行借款(短期借款、长期借款),由2022年的6.13亿元增加至2025年6月末的9.59亿元。

报告期内,公司合并资产负债率分别为61.51%、59.97%、58.42%和60.89%,在同行中最高,同期同行的均值分别为50.53%、48.53%、47.12%和45.30%。

值得注意的是,公司的货币储量相对较小。报告期内,公司的货币资金余额分别公司货币资金余额分别为16,177.40万元、20,543.14万元、15,432.03万元和28,715.90元,2024年均不及2022年和2023年。

截至本招股说明书签署日,发行人拥有16家全资子公司,分别为杭州至信、宁波至信、合肥至信、安徽至信、陕西至信、定州至信、贵州至信、黑龙江至信、常州至信、张家口至信、大江至信、衍数自动化、衍数贸易、芜湖至信、宜宾至信及金华至信。

上述16家企业中,杭州至信、定州至信、黑龙江至信、常州至信、芜湖至信、张家口至信、宜宾至信和金华至信均处于亏损状态,其中,杭州至信、定州至信、常州至信亏损在千万以上,黑龙江至信处于资不抵债的状况,2024年及2025年1-6月,净资产分别为-94.82万元、-350.75万元。

天眼查显示,杭州至信还曾“失信”。

报告期内,公司母子公司之间存在无真实交易背景的银行承兑汇票背书情形,2022年度和2023年度,发生额分别为76,961.81万元和45,273.04万元,合计金额122,234.85万元。

根据《票据法》第十条,票据的签发、取得和转让必须具有真实的交易关系或债权债务关系。银行承兑汇票作为支付结算工具,其流通必须以真实贸易为前提。若背书双方无真实交易背景,则违反法律规定。

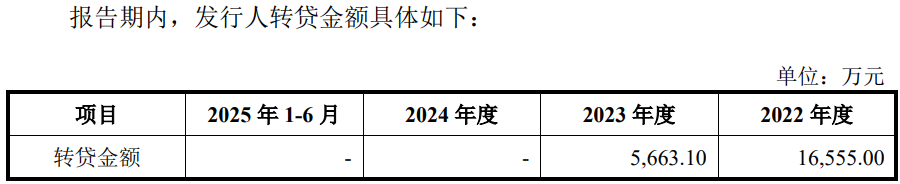

同时,发行人存在发行人及子公司间转贷情形,合计金额22,218.1万元。

(文中图源招股书、问询函、天眼查、国家信用信息公示系统)

- 至信股份信息披露数据多处异常,创始股东出资时正在国企任高管2025-11-05

- 祺龙海洋母公司负债居高不下,业务收入高度依赖中海油2025-11-03

- 江天科技曾由国企改制而来,信息披露数据存疑2025-10-30

- 爱舍伦对单一客户销售占比超过70%,原材料数据披露存疑2025-10-23

- 昂瑞微实控人几经变更,携“变脸”业绩闯关科创板2025-10-14

- 新天力报告期出现意外事故,“西贝”为前五客户之一2025-09-29